Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Уважаемые пользователи систем «Кодекс»!

В очередном номере «Помощника Бухгалтера» мы, как всегда, предложим Вашему вниманию нужную и интересную информацию, познакомим Вас с самыми важными новостями законодательства и судебной практики, расскажем о новых и измененных документах и материалах, которые Вы найдете в Вашей системе КОДЕКС.

Новые документы………………………….…………………….……………..…………………2

Наиболее важные документы, включенные в систему с 08.07.2009 – 24.07.2009

Новое в законодательстве в связи с принятием этих документов

Минфин разъясняет…………………..……………………….…..…………………………5

Актуальный вопрос….……………………………...…..……..……………………………...…7

Признание расходов по приобретению и оформлению

земельных участков для целей налогового учета

Мастер-класс по работе с системой «Кодекс»…………….……………… ..…..…….…..….11

Как просмотреть новые документы в системе за определенное число?

Мы рады предложить Вашему вниманию информацию о новых и измененных документах, которые Вы найдете в продуктах «Кодекс», установленных на Вашем компьютере.

Полный перечень новых и измененных документов Вы можете получить с помощью гиперссылки |

Перечень наиболее важных документов, включенных в систему с 08.по 24.07.2009

СТАТУС ДОКУМЕНТОВ ОБОЗНАЧЕН СПЕЦИАЛЬНЫМИ ЗНАЧКАМИ:

![]() - документ вступил в силу, и действует

- документ вступил в силу, и действует ![]() - документ не вступил в силу

- документ не вступил в силу

![]() О внесении изменений в Налоговый кодекс Российской Федерации

О внесении изменений в Налоговый кодекс Российской Федерации

Федеральный закон от 01.01.01 года N 201-ФЗ

![]() О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ.

О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ.

Федеральный закон от 01.01.01 года N 202-ФЗ

![]() О внесении изменений в часть вторую Налогового кодекса РФ, дополнившие ряд статей Налогового кодекса РФ

О внесении изменений в часть вторую Налогового кодекса РФ, дополнившие ряд статей Налогового кодекса РФ

Федеральный закон от 01.01.01 года N 204-ФЗ

![]() Общества с ограниченной ответственностью: изменения законодательства

Общества с ограниченной ответственностью: изменения законодательства

Редакция Федерального закона от 8 февраля 1998 года N 14-ФЗ

![]() Об установлении фиксированного размера обеспечения уплаты таможенных платежей в отношении подакцизных товаров, ввозимых на таможенную территорию Российской Федерации

Об установлении фиксированного размера обеспечения уплаты таможенных платежей в отношении подакцизных товаров, ввозимых на таможенную территорию Российской Федерации

Приказ ФТС России от 01.01.01 года N 663

![]() Об организациях и индивидуальных предпринимателях, являющихся налогоплательщиками ЕНВД.

Об организациях и индивидуальных предпринимателях, являющихся налогоплательщиками ЕНВД.

Федеральный закон от 01.01.01 года N 162-ФЗ

![]() Определен порядок налогоообложения безвозмездного оказания услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с законодательством Российской Федерации о выборах и референдумах

Определен порядок налогоообложения безвозмездного оказания услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с законодательством Российской Федерации о выборах и референдумах

Федеральный закон от 01.01.01 года N 161-ФЗ

![]() О внесении изменений в Инструкцию по бюджетному учету

О внесении изменений в Инструкцию по бюджетному учету

Приказ Минфина России от 3 июля 2009 года N 69н

![]() О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации

О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации

Приказ Минфина России от 9 июля 2009 года N 70н.

![]() О снижении ставки рефинансирования

О снижении ставки рефинансирования

Указанием Банка России от 01.01.01 года N 2259-У с 13 июля 2009 года ставка рефинансирования Банка России снижена с 11,5 до 11,0 процента годовых.

Обратите внимание! С каждым обновлением Ваша система дополняется новыми материалами законодательства и судебной практики, законопроектами, консультациям и комментариями, образцами документов и форм отчетности.

Новое в законодательстве в связи с принятием этих документов

Значком ![]() отмечаются особо важные изменения в законодательстве

отмечаются особо важные изменения в законодательстве

![]() Федеральным законом от 01.01.01 года N 201-ФЗ изложен в новой редакции пункт 2_2 статьи 346_25.1 части второй Налогового кодекса РФ, определяющий основания, по которым налогоплательщик считается утратившим право на применение упрощенной системы налогообложения на основе патента и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан соответствующий патент, в случаях если в календарном году, в котором налогоплательщик применяет упрощенную систему налогообложения на основе патента, его доходы превысили размер доходов, установленный статьей 346_13 НК РФ, независимо от количества полученных в указанном году патентов, либо если в течение налогового периода допущено несоответствие требованиям, установленным пунктом 2_1 статьи 346_25.1 части второй Налогового кодекса РФ. В этом случае суммы налогов подлежат уплате в соответствии с общим режимом налогообложения.

Федеральным законом от 01.01.01 года N 201-ФЗ изложен в новой редакции пункт 2_2 статьи 346_25.1 части второй Налогового кодекса РФ, определяющий основания, по которым налогоплательщик считается утратившим право на применение упрощенной системы налогообложения на основе патента и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан соответствующий патент, в случаях если в календарном году, в котором налогоплательщик применяет упрощенную систему налогообложения на основе патента, его доходы превысили размер доходов, установленный статьей 346_13 НК РФ, независимо от количества полученных в указанном году патентов, либо если в течение налогового периода допущено несоответствие требованиям, установленным пунктом 2_1 статьи 346_25.1 части второй Налогового кодекса РФ. В этом случае суммы налогов подлежат уплате в соответствии с общим режимом налогообложения.

![]() Федеральным законом от 01.01.01 года N 202-ФЗ внесены изменения в главы 23 и 25 части второй Налогового кодекса РФ и признаны утратившими силу отдельные положения Федерального закона "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации". В основном, внесены изменения, направленные на государственную поддержку лиц, получивших заемные (кредитные) средства на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. В частности, определены доходы налогоплательщика, полученные в виде материальной выгоды от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, от различных источников, некоторые из которых, например полученные на жилищное

Федеральным законом от 01.01.01 года N 202-ФЗ внесены изменения в главы 23 и 25 части второй Налогового кодекса РФ и признаны утратившими силу отдельные положения Федерального закона "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации". В основном, внесены изменения, направленные на государственную поддержку лиц, получивших заемные (кредитные) средства на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. В частности, определены доходы налогоплательщика, полученные в виде материальной выгоды от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, от различных источников, некоторые из которых, например полученные на жилищное

строительство или покупку жилья, освобождаются от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета и которые соответственно включены в состав имущественных налоговых вычетов. В состав доходов физических лиц, не подлежащих налогообложению (освобождаемых от налогообложения), включены суммы единовременной материальной помощи, оказываемой работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи, а также доходы, получаемые физическими лицами от реализации легковых автомобилей, при условии, что до снятия с регистрационного учета легковые автомобили были в соответствии с законодательством Российской Федерации зарегистрированы на указанных физических лиц в течение трех и более лет.

Федеральным законом от 01.01.01 года N 204-ФЗ внесены изменения в часть вторую Налогового кодекса РФ, дополнившие ряд статей Налогового кодекса РФ. В частности, к налогоплательщикам, имеющим право перейти на упрощенную систему налогообложения и определенным статьей 346_12 НК РФ, отнесены организации, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы данной организации не превысили 45 млн. рублей. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346_15 и с подпунктами 1 и 3 пункта 1 статьи 346_25 НК РФ, превысили 60 млн. рублей и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным пунктами 3 и 4 статьи 346_12 и пунктом 3 статьи 346_14 НК РФ, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям. При этом суммы налогов, подлежащих уплате, исчисляются и уплачиваются в соответствующем порядке, предусмотренном законодательством Российской Федерации о налогах и сборах. Несвоевременная уплата ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения, не влечет уплаты пеней и штрафов.

![]() Федеральным законом от 01.01.01 года N 162-ФЗ внесено дополнение в статью 2 Федерального закона от 01.01.01 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", в соответствии с которым организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не подпадающие под действие пунктов 2 и 3 статьи 2, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346_26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Также определен перечень сведений, которые должен содержать указанный документ. Осуществление контроля за соблюдением организациями и индивидуальными предпринимателями обязанности по выдаче данного документа, а также наложение штрафов за отказ в его выдаче возложено на налоговые органы Российской Федерации.

Федеральным законом от 01.01.01 года N 162-ФЗ внесено дополнение в статью 2 Федерального закона от 01.01.01 года N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", в соответствии с которым организации и индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, не подпадающие под действие пунктов 2 и 3 статьи 2, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346_26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Также определен перечень сведений, которые должен содержать указанный документ. Осуществление контроля за соблюдением организациями и индивидуальными предпринимателями обязанности по выдаче данного документа, а также наложение штрафов за отказ в его выдаче возложено на налоговые органы Российской Федерации.

Федеральным законом от 01.01.01 года N 161-ФЗ внесены изменения в часть вторую Налогового кодекса РФ, определяющие порядок налогообложения безвозмездного оказания услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с законодательством Российской Федерации о выборах и референдумах. В частности, безвозмездное оказание таких услуг не подлежит налогообложению налогом на добавленную стоимость. Доходы, полученные налогоплательщиками в виде стоимости эфирного времени и (или) печатной площади, предоставленных им безвозмездно в соответствии с законодательством Российской Федерации о выборах и референдумах, не подлежат налогообложению налогом на доходы физических лиц и не учитываются при определении налоговой базы по налогу на прибыль организаций. Также не включаются в состав расходов, связанных с производством и (или) реализацией, определяемых для целей налогообложения налогом на прибыль организаций, расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с законодательством Российской Федерации о выборах и референдумах.

Федеральный закон вступает в силу с 1 августа 2009 года.

С 1 июля 2009 года вступает в силу новая редакция Федерального закона от 8 февраля 1998 года N 14-ФЗ "Об обществах с ограниченной ответственностью". Изменения внесены Федеральным законом от 01.01.01 года N 312-ФЗ "О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации", статья 5 которого содержит требование о приведении уставов и учредительных договоров обществ с ограниченной ответственностью, созданных до дня вступления его в силу, в соответствие с частью первой ГК РФ и Законом N 14-ФЗ не позднее 1 января 2010 года, при этом уставы и учредительные договоры будут применяться в части, не противоречащей им. Какие положения учредительных документов необходимо будет изменять, рассматривается в статье В. Погодина, опубликованной в журнале "Финансовая газета", N 18, 2009 год.

О зачете налогов, удержанных на территории иностранных государств

В письме Минфина России от 01.01.01 года N говорится, что устранение двойного налогообложения путем зачета уплаченных в иностранных государствах налогов может производиться только после фактического возникновения такового. Если же доходы, полученные за пределами Российской Федерации в предыдущих налоговых периодах, не были учтены в налоговой базе по налогу на прибыль в Российской Федерации, то при уплате с вышеуказанных доходов налога за границей двойного налогообложения доходов в Российской Федерации не возникает.

Доходы и расходы в иностранной валюте

Как отражать финансовые результаты, выраженные в иностранной валюте, крайне лаконично говорится в пункте 3 статьи 346_18 НК РФ. Указано лишь, что после перевода в рублевый эквивалент по курсу ЦБ РФ, установленному на дату получения доходов или осуществления расходов, их учет производится по общим правилам. Поэтому даже для опытных бухгалтеров налоговый учет операций в иностранной валюте бывает труден. Вопросы, которые возникают чаще всего при выполнении учетных операций в иностранной валюте, разбираются в статье , опубликованной в журнале "Упрощенка", N 5, 2009 год.

Генподрядчикам: расчеты, опасные для УСН

Строительная организация, применяющая упрощенную систему налогообложения, заключает договор подряда. Трудности, с которыми она может столкнуться при налогообложении, и способы их обойти, освещаются в статье , опубликованной в журнале "Упрощенка", N 5, 2009 год.

О порядке применения упрощенной системы налогообложения

В письме Минфина России от 01.01.01 года N /224 говорится, что налогоплательщики, применяющие упрощенную систему налогообложения, могут уменьшать доходы, полученные от предпринимательской деятельности в сфере оказания услуг по передаче в

аренду офисных помещений, на затраты по техническому обслуживанию указанных объектов (в том числе по их уборке), по оплате услуг

организаций, осуществляющих водотеплоэлектроснабжение, а также по оплате

телефонных услуг, если договором аренды указанные затраты возложены на арендодателя.

О порядке применения упрощенной системы налогообложения

В письме Минфина России от 01.01.01 года N /2/109 говорится, что налогоплательщики, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы расходы по страхованию гражданской ответственности за неисполнение обязательств по договору о реализации туристского продукта учитывать не вправе.

НДС: услуги по организации выставок на территории Российской Федерации, оказываемые российской организацией иностранной организации

В письме Минфина России от 01.01.01 года N /135 говорится, что услуги по организации выставки на территории Российской Федерации с целью рекламирования продукции, оказываемые российской организацией иностранной организации, объектом налогообложения налогом на добавленную стоимость на территории Российской Федерации не являются.

О применении налога на добавленную стоимость в отношении оказываемых российской организацией услуг по организации перевозки грузов в железнодорожных вагонах между станциями отправления и назначения, находящимися за пределами территории РФ

В письме Минфина России от 01.01.01 года N /133 говорится, что местом реализации услуг по организации перевозки грузов в железнодорожных вагонах между станциями отправления и назначения, находящимися за пределами территории Российской Федерации, территория Российской Федерации не признается и, соответственно, такие услуги объектом налогообложения налогом на добавленную стоимость в Российской Федерации не являются.

О порядке указания в счетах-фактурах наименования продавца товаров (работ, услуг)

В письме Минфина России от 7 июля 2009 года N /32 говорится, что указание в строке 2 счетов-фактур полного или сокращенного наименования продавца в соответствии с учредительными документами не является причиной для отказа в вычете сумм налога на добавленную стоимость, указанных в таких счетах-фактурах.

ЕНВД: предпринимательская деятельность по передаче в аренду земельных участков

В письме Минфина России от 01.01.01 года N /3/170 говорится, что организации и индивидуальные предприниматели, передающие в аренду земельные участки для размещения на них арендатором торговых мест, а также для передачи в субаренду для организации субарендатором торговых мест, могут быть признаны налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности.

Об отнесении расходов организации, применяющей одновременно общий режим налогообложения и ЕНВД, при приостановлении предпринимательской деятельности, облагаемой единым налогом на вмененный доход

В письме Минфина России от 01.01.01 года N /3/171 говорится, что если организация применяла по одним видам предпринимательской деятельности общий режим налогообложения, а по другим - единый налог на вмененный доход и затем прекратила осуществление предпринимательской деятельности, облагаемой единым налогом на вмененный доход, то распределение расходов между разными налоговыми режимами прекращается после снятия указанной организации с налогового учета в качестве налогоплательщика единого налога на вмененный доход в установленном порядке.

Федеральная налоговая служба дала разъяснения по вопросу возможности подписания счетов-фактур уполномоченным представителем индивидуального предпринимателя

Налогоплательщик в соответствии с пунктом 1 статьи 26 Налогового кодекса РФ может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, иными участниками отношений, регулируемых законодательством о налогах и сборах (пункты 1 и 3 статьи 29 НК РФ).

В своем письме от 9 июля 2009 года N ШС-22-3/553@ ФНС России разъяснила, что, в отличие от организации, которая вправе в установленном порядке уполномочить иное лицо подписывать счет-фактуру за руководителя и главного бухгалтера (пункт 6 статьи 169 Кодекса), индивидуальному предпринимателю положениями статьи 169 Кодекса право подписания счета-фактуры его уполномоченным представителем не предоставлено. Таким образом, учитывая законодательное требование о проставлении в счете-фактуре личной подписи индивидуального предпринимателя, а также указании в счете-фактуре его реквизитов (даты и номера) свидетельства о государственной регистрации, индивидуальный предприниматель не вправе возложить обязанность подписания счетов-фактур на уполномоченных им лиц.

О порядке учета расходов в виде взносов в саморегулируемую организацию - совет рынка для целей налогообложения прибыли

В письме Минфина России от 01.01.01 года N /1/413 говорится, что расходы на уплату вступительного взноса и текущих членских взносов в саморегулируемую организацию - совет рынка, членство в которой в соответствии с законодательством Российской Федерации является условием осуществления налогоплательщиком деятельности на оптовом рынке электрической энергии, учитываются для целей налогообложения прибыли организаций на основании подпункта 29 пункта 1 статьи 264 Налогового кодекса.

Об учете для целей налогообложения прибыли организаций затрат, связанных с утилизацией товара с истекшим сроком годности

В письме Минфина России от 9 июня 2009 года N /1/374 говорится, что в случае утилизации (списания) товаров с истекшим сроком годности затраты на их приобретение и дальнейшую ликвидацию не могут рассматриваться в рамках извлечения доходов от предпринимательской деятельности и, следовательно, не подлежат учету в составе расходов для целей налогообложения прибыли.

Признание расходов по приобретению и оформлению

земельных участков для целей налогового учета

Для внесения в кадастр сведений о местоположении и площади ранее учтенного земельного участка необходимо представить в орган кадастрового учета документы в соответствии со ст.22 Федерального закона от 01.01.2001 N 221-ФЗ "О государственном кадастре недвижимости" (далее - Закон N 221-ФЗ).

Приказом Минэкономразвития России от 01.01.2001 N 412 утверждены форма межевого плана, требования к его подготовке, а также примерная форма извещения о проведении собрания о согласовании местоположения границ земельных участков.

На основании пп.2 п.2 ст.27 Закона N 221-ФЗ орган кадастрового учета принимает решение об отказе в осуществлении кадастрового учета, в случае если заявление о кадастровом учете или необходимые для кадастрового учета документы по форме либо содержанию не соответствуют требованиям Закона N 221-ФЗ.

Согласно п.1 ст.36 Земельного кодекса Российской Федерации (ЗК РФ) собственникам зданий, строений, сооружений предоставлено исключительное право на приватизацию или приобретение права аренды земельных участков, расположенных под этими объектами. Исключительность означает то, что никакие иные субъекты, кроме собственников строений, не вправе реализовать предоставленную легально возможность в отношении застроенных земельных участков. Закрепление исключительного права в законодательстве является важной гарантией осуществления собственниками строений тех правомочий, которые вытекают из содержания права собственности в отношении принадлежащих им строений. Тем не менее практика применения закрепленных в п.1 ст.36 ЗК РФ правовых норм показывает, что реализация субъективных исключительных прав собственниками строений нередко сопровождается наличием тех или иных препятствий, которые приходится преодолевать в судебных инстанциях разного уровня.

Особые сложности возникают у субъектов, являющихся сособственниками зданий, строений, сооружений. Как следует из п.3 ст.36 ЗК РФ, если здание (помещения в нем), находящееся на неделимом земельном участке, принадлежит нескольким лицам на праве собственности, эти лица имеют право на приобретение данного земельного участка в общую долевую собственность или в аренду с множественностью лиц на стороне арендатора, если иное не предусмотрено настоящим Кодексом, федеральными законами. Принимая во внимание, что ситуация, когда строение находится в общей долевой собственности, является достаточно распространенной, рассмотрение проблем, возникающих у сособственников при реализации предоставленных им исключительных прав, представляет определенный интерес.

Порядок приобретения таких земельных участков установлен п.5 ст.36 ГК РФ, где предусмотрено совместное обращение граждан или юридических лиц в исполнительный орган государственной власти либо местного самоуправления с заявлением о приобретении прав на земельный участок с приложением его кадастровой карты (плана).

Вопрос признания расходов на приобретение земли до 2007 года являлся спорным. Напрямую в НК РФ не упоминалось о возможности либо невозможности их учета, лишь в п.2 ст.256 Кодекса было отмечено, что земельные участки не подлежат амортизации.

По данному вопросу существует судебная практика. Например, в постановлениях ФАС Западно-Сибирского округа от 01.01.2001 N Ф04-4368/2005(12952-А75-33), ФАС Центрального округа от 01.01.2001 N А08-2355/ были сделаны выводы о признании права организаций учитывать эти расходы как материальные (расходы на приобретение имущества, не являющегося амортизируемым) (пп.3 п.1 ст.254 НК РФ). Однако в постановлении Президиума ВАС РФ от 01.01.2001 N 14231/05 указано, что затраты на приобретение земли не могут рассматриваться как материальные расходы, а поскольку амортизация на земельные участки не начисляется, данные расходы не могут быть учтены в принципе. Аналогичная позиция выражена в постановлении ФАС Поволжского округа от 01.01.2001 N А/2005-СА2-11. В постановлениях ФАС Уральского округа от 01.01.2001 N Ф09-756/05-С7, ФАС Северо-Западного округа от 01.01.2001 N А13-6123/04-21 суды указали, что эти расходы могут быть признаны только в порядке, предусмотренном пп.2 п.1 ст.268 НК РФ (т. е. только в случае дальнейшей реализации земельных участков).

С 2007 года у организаций появилась возможность учесть для целей налогообложения расходы на приобретение земельных участков. Федеральным законом от 01.01.2001 N 268-ФЗ (далее - Закон N 268-ФЗ) в главу 25 НК РФ была добавлена ст.264_1, предусматривающая порядок признания расходов по приобретению прав на земельные участки.

Вместе с тем не все налогоплательщики могут уменьшить налоговую базу по прибыли на произведенные расходы, связанные с покупкой земельных участков. Согласно п.1 ст.264_1 НК РФ организация вправе признать расходы на приобретение прав на земельные участки, занимаемые зданиями, строениями, сооружениями, при их приватизации. При этом в силу п.1 ст.36 ЗК РФ исключительное право на приватизацию земельных участков имеют собственники зданий, строений, сооружений, расположенных на этих участках. Согласно ст.28 Федерального закона от 01.01.2001 N 178-ФЗ (в ред. от 01.01.2001) собственники объектов недвижимости, не являющихся самовольными постройками и расположенных на земельных участках, относящихся к государственной или муниципальной собственности, обязаны либо взять в аренду, либо приобрести у государства или муниципального образования указанные земельные участки, если иное не предусмотрено федеральным законом.

Организация вправе признавать расходы на приобретение прав на земельные участки, в том числе на:

1) приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности. При этом на земельных участках должны находиться здания, строения, сооружения или же участок должен приобретаться для целей капитального строительства (п.1 ст.264_1 НК РФ). Еще одно ограничение: для того чтобы расходы признавались в порядке, установленном ст.264_1 НК РФ, договор на приобретение земельного участка должен быть заключен с 1 января 2007 года по 31 декабря 2011 года (п.5 ст.5 Закона N 268-ФЗ). В письме Минфина России от 01.01.2001 N /1/403 обращается внимание, что договор купли-продажи земельного участка считается заключенным с момента его подписания (если иное не предусмотрено договором), а не с даты государственной регистрации перехода права собственности на земельный участок. Поэтому даже если переход права собственности был зарегистрирован в 2007 году, но договор подписан в 2006 году, он должен считаться заключенным именно в 2006 году (и в таком случае признавать расходы по правилам ст.264_1 НК РФ нет оснований).

Затраты на приобретение уже приватизированных земельных участков, находящихся в частной собственности, признавать по-прежнему нельзя, что подтверждает и письмо Минфина России от 01.01.2001 N /1/313. В то же время нужно учесть следующее. Как было указано, до 1 января 2007 года суды отказывали организациям в признании расходов по земельным участкам при их приобретении. Однако в решениях судов говорилось, что в случае дальнейшей реализации земельных участков доходы от продажи участка могут быть уменьшены на расходы по его приобретению согласно пп.2 п.1 ст.268 НК РФ.

Порядок признания расходов, предусмотренный в ст.264_1 НК РФ, не распространяется на приватизированные участки. Вместе с тем в НК РФ нет прямого запрета на признание расходов по таким участкам. В пп.2 п.1 ст.268 НК РФ прямо предусмотрена возможность при реализации прочего имущества, не являющегося амортизируемым, уменьшить доходы его реализации на расходы по его приобретению. Поэтому и после 1 января 2007 года организация сможет учесть расходы по приобретению земельных участков, находящихся в частной собственности, в случае их последующей реализации (при этом возможны споры с налоговыми органами, поскольку в письме Минфина России N /1/313 указано, что такие расходы для целей налога на прибыль не признаются);

2) расходы на приобретение права на заключение договора аренды земельных участков. Они признаются лишь в том случае, если договор в итоге был заключен (п.2 ст.264_1 НК РФ). Причем в порядке, предусмотренном ст.264_1 НК РФ, данные расходы признаются при аренде любых земельных участков, находящихся как в государственной, муниципальной, так и в частной собственности. Кроме того, на эти расходы не распространяется ограничение по дате заключения договора в годах.

Для признания расходов на приобретение прав на земельные участки предусмотрены два варианта (пп.1 п.3 ст.264_1 НК РФ). Организация должна выбрать один из них и закрепить его в учетной политике для целей налогообложения.

Вариант первый. Сумма расходов признается организацией равномерно в течение периода, который устанавливается ею самостоятельно, однако не может быть менее пяти лет. Если же земельный участок приобретается на условиях рассрочки с периодом пять лет и более, расходы признаются равномерно в течение срока, предусмотренного договором.

Вариант второй. Сумма расходов признается организацией постепенно: в каждом отчетном (налоговом) периоде организация может включать в расходы сумму, не превышающую 30% от налоговой базы прошлого налогового периода, до полного признания всей суммы. При расчете налоговая база прошлого налогового периода должна браться без учета суммы расходов на приобретение прав на земельные участки за тот период.

В обоих случаях расходы могут начать признаваться только после документального подтверждения подачи документов на государственную регистрацию прав - получения расписки регистрирующего органа о получении документов (пп.2 п.3 ст.264_1 НК РФ).

Организации, выбравшей второй вариант признания расходов, нужно учесть следующее. В ст.264_1 НК РФ установлены особенности признания расходов на приобретение прав на земельные участки. Согласно п. п.2 и 4 данной статьи в таком же порядке признаются и расходы на приобретение права заключения договора аренды земельных участков. Поэтому, если в одном отчетном (налоговом) периоде организация приобретает и земельные участки, и права аренды земельных участков, предельный размер расходов (не более 30% налоговой базы) определяется отдельно в отношении каждого вида расходов - и на приобретение земли, и на приобретение права аренды (письмо Минфина России от 01.01.2001 N /1/425).

Если в соответствии с законодательством Российской Федерации договор аренды земельного участка не подлежит государственной регистрации (заключен сроком менее чем на один год - п.2 ст.26 ЗК РФ), то затраты на приобретение права на заключение такого договора аренды должны признаваться равномерно в течение срока действия договора аренды (абз.2 п.4 ст.264_1 НК РФ).

С внесением изменений во вторую часть НК РФ Федеральным законом от 01.01.2001 N 155-ФЗ был предусмотрен порядок учета расходов на приобретение имущественных прав на земельные участки для налогоплательщиков, перешедших на уплату ЕСХН.

Статьей 346_5 НК РФ раскрывается порядок определения и признания доходов и расходов для определения объекта обложения налогоплательщиками. Пунктом 2 ст.346_5 НК РФ установлен перечень расходов, которые уменьшают полученные организацией доходы для определения объекта налогообложения.

В соответствии с пп.31 п.2 ст.346_5 НК РФ в редакции, действующей до вступления в силу Закона N 155-ФЗ, учитываются расходы на приобретение имущественных прав на земельные участки, в том числе на земельные участки из земель сельскохозяйственного назначения и на земельные участки, которые находятся в государственной или в муниципальной собственности и на которых расположены здания, строения, сооружения, используемые для сельскохозяйственного производства.

Статьей 38 ЗК РФ помимо платы за приобретение имущественных прав на земельные участки предусмотрена возможность приобретения права на заключение договора аренды. Решением о предоставлении земельного участка в аренду может быть предусмотрено внесение платы за право на заключение договора аренды. В таком случае в соответствующий договор аренды земельного участка включается положение, согласно которому арендатор приобретает право на совершение сделок с правом аренды земельного участка при условии внесения платы за право на заключение договора аренды в полном объеме.

Пунктом 3 ст.1 Закона N 155-ФЗ внесены уточнения в пп.31 п.2 ст.346_5 НК РФ, в соответствии с которыми организации, перешедшие на уплату ЕСХН, для расчета налогооблагаемой базы могут учитывать расходы на приобретение права на заключение договора аренды земельных участков при условии заключения соответствующего договора аренды.

Следует отметить, что в силу п.2 ст.264_1 НК РФ при расчете налоговой базы по налогу на прибыль организаций также учитываются расходы на приобретение права на заключение договора аренды земельных участков, если указанный договор аренды был заключен налогоплательщиком.

Пункт 4_1 ст.346_5 НК РФ дополнен абзацами, которыми установлены правила учета расходов на приобретение имущественных прав на земельные участки. С 1 январе 2009 года суммы таких расходов включаются в состав расходов после их фактической оплаты при наличии расписки, подтверждающей получение органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним, документов на государственную регистрацию указанных прав. Эти расходы должны отражаться в последний день отчетного (налогового) периода и учитываться только по земельным участкам, используемым для предпринимательской деятельности.

Следует отметить, что использование земельного участка без оформленных в установленном порядке правоустанавливающих документов расценивается как его самовольное занятие, что признается административным правонарушением (ст.7.1 КоАП РФ) и влечет наложение административного штрафа на граждан в размере от 500 до 1 тыс. руб., на должностных лиц - от 1 тыс. до 2 тыс. руб., на юридических лиц - от 10 тыс. до 20 тыс. руб.

ПОЛЬЗОВАТЕЛЮ СИСТЕМЫ «КОДЕКС»

Воспользуйтесь широкими возможностями системы «Кодекс» для поиска необходимой Вам нормативно-правовой информации!

Возможности программного комплекса 6-го поколения

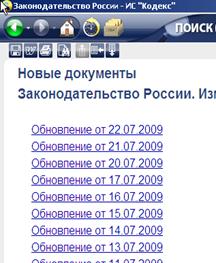

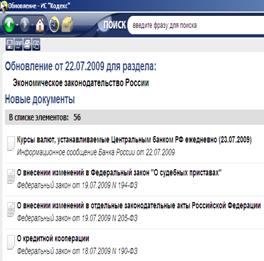

Как просмотреть новые документы в системе за определенное число?

1. Заходим на главную страницу системы:

2. Видим в левой части страницы ссылки на следующие

разделы:

разделы:

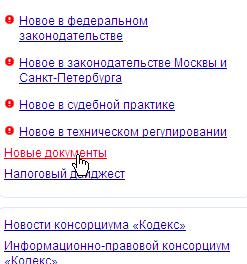

3. Нажимаем на ссылку «Новые документы»

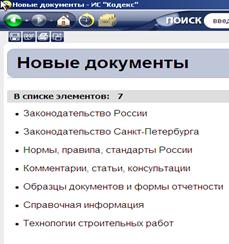

4. Видим :

5. Выбираем интересующий нас раздел, например, «Законодательство России».

Видим:

6. Смотрим новые документы за интересную для нас дату:

Желаем успехов в работе!