Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2 Доходность ГКО — средневзвешенная по объемам и срокам в обращении доходность ГКО со сроком погашения не более 90 дней.

3 Доходность ОБР — средневзвешенная по объемам и срокам в обращении доходность.

4 Депозитная ставка — средневзвешенная ставка по рублевым депозитам физических лиц в кредитных организациях (включая Сбербанк России) сроком до 1 года.

5 Ставка по кредитам — средневзвешенная ставка по рублевым кредитам юридическим лицам в кредитных организациях (включая Сбербанк России) сроком до 1 года.

Годовые и квартальные ставки рассчитываются как среднеарифметические на основе ежемесячных данных.

Материал подготовлен Департаментом исследований и информации

внутренний финансовый рынок

Состояние внутреннего финансового рынка в мае 2005 года

Валютный рынок. На фоне действия основных фундаментальных предпосылок, определяющих совокупный баланс спроса и предложения иностранной валюты в течение ряда последних лет (прежде всего — приток в страну значительных объемов экспортной выручки), наиболее значимым фактором, под влиянием которого изменялась ситуация на внутреннем валютном рынке, являлось в рассматриваемый период укрепление доллара США на мировом валютном рынке.

На фоне публикации данных о сокращении дефицита торгового баланса и дефицита бюджета США, о снижении темпов экономического роста в странах еврозоны и отрицательных результатов референдума по проекту конституции Евросоюза во Франции и Нидерландах курс доллара США к евро на рынке FOREX вырос в мае более чем на 5%.

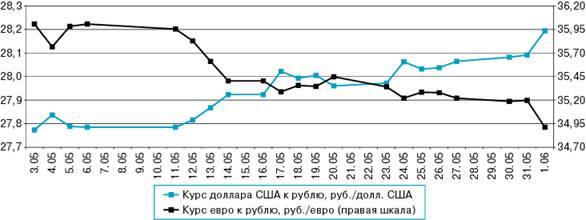

Под влиянием общей тенденции к укреплению доллара США, сформировавшейся в рассматриваемый период на мировых финансовых рынках, на внутреннем валютном рынке впервые с января 2005 года наблюдалось номинальное укрепление курса доллара США к рублю. По итогам месяца курс доллара США к рублю вырос на 1,5% — до 28,19 руб./долл. (по состоянию на 1 июня). Курс евро к рублю за тот же период снизился на 3% и составил 34,91 руб./евро (см. рисунок 1).

Рисунок 1. Динамика официальных курсов Банка России

В мае изменились ожидания участников рынка относительно будущей динамики курса доллара США к рублю: если в начале месяца форвардный курс доллара США практически не отличался от текущего, то ближе к концу месяца на форвардном рынке сформировались ожидания долгосрочного роста курса доллара.

Рисунок 2. Форвардный курс доллара США в зависимости от срока контракта

На фоне наличия в прошедшем месяце явно выраженной тенденции в динамике курса доллара США на мировых финансовых рынках волатильность курсов доллара США и евро к рублю сократилась. Волатильность изменений курса доллара в мае снизилась по сравнению с апрелем почти на 25%, курса евро — на 17%.

Использование Банком России бивалютной корзины в качестве операционного ориентира при проведении курсовой политики и изменение структуры бивалютной корзины (с 16 мая доля евро в корзине была повышена до 30 евроцентов) способствовали снижению объема интервенций Банка России на внутреннем валютном рынке по сравнению с предыдущим месяцем на 30% — до 4,27 млрд. долл. США. По итогам отчетного периода золотовалютные резервы Российской Федерации возросли на 3,1 млрд. руб. — до 147,4 млрд. долл. США.

По предварительной оценке Банка России, среднемесячный реальный эффективный курс рубля возрос на 7,5% относительно декабря 2004 года, среднемесячный реальный курс рубля к доллару США за тот же период увеличился на 4,1%, к евро — на 11,3%.

На фоне сокращения объема интервенций Банка России в мае по сравнению с апрелем на внутреннем валютном рынке сократился объем операций на всех сегментах внутреннего валютного рынка. Среднедневной объем торгов по инструменту “рубль/доллар США” с расчетами “сегодня” сократился в мае по сравнению с апрелем на 6,2% — до 566 млн. долл. США, по инструменту “рубль/доллар США” с расчетами “завтра” на 23,7% — до 719 млн. долл. США, по операциям “валютный своп” — на 10,1%. Совокупный среднедневной оборот торгов на ММВБ в мае сократился более чем на 20%.

Рисунок 3. Совокупный объем торгов на ММВБ по инструменту “рубль/доллар США”

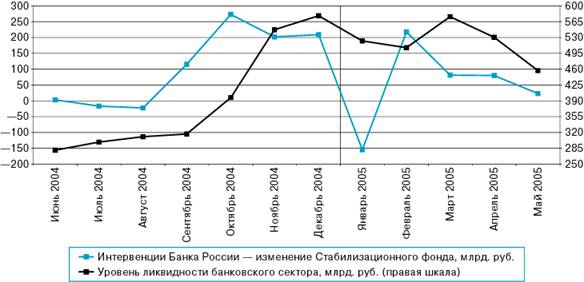

Денежный рынок. В мае уровень ликвидности банковского сектора продолжал сокращаться. Основным фактором, приведшим к сокращению уровня ликвидности банковского сектора, был опережающий темп накопления средств на бюджетных счетах в Банке России, включая средства Стабилизационного фонда, по сравнению с объемом интервенций Банка России на внутреннем валютном рынке (см. рисунок 4). Средняя сумма обязательств Банка России по операциям обратного модифицированного РЕПО и ОБР, депозитов кредитных организаций в Банке России и остатков на корреспондентских счетах КО в Банке России в мае составила 459,8 млрд. руб. (в апреле — 524,7 млрд. руб.).

Рисунок 4. Динамика уровня банковской ликвидности в 2004—2005 гг.

Снижение уровня ликвидности банковского сектора в мае обусловило повышение процентных ставок на межбанковском рынке по сравнению с апрелем: первые две декады отчетного периода ставка “овернайт” колебалась в интервале 1,05—2,6%. В конце месяца значительный объем отчислений в бюджет привел к значительному росту ставок межбанковского рынка: в отдельные дни ставка “овернайт” достигала 6,7%.

Рисунок 5. Уровень ликвидности банковского сектора и ставки по кредитам “овернайт”

В результате снижения уровня ликвидности банковского сектора в анализируемый период участники рынка активно использовали для пополнения текущей ликвидности и управления ею операции РЕПО с Банком России и операции междилерского РЕПО. Среднее значение задолженности участников рынка по операциям прямого РЕПО составило в последней декаде мая более 5,8 млрд. руб., в целом объем операций прямого РЕПО в отчетном периоде превысил 46,8 млрд. руб. Объем операций междилерского РЕПО в отчетном периоде составил 12,2 млрд. руб., при этом стоимость привлечения средств в зависимости от срока кредитования находилась в диапазоне 2,25—7%.

Сокращение уровня ликвидности в мае привело к дальнейшему снижению спроса участников рынка на облигации Банка России. В рассматриваемый период Банк России осуществлял как покупку, так и продажу государственных облигаций и ОБР. Объем продажи ОБР Банком России составил в мае 4,6 млрд. руб. Объем покупки — около 1 млрд. руб.

Рисунок 6. Структура ликвидности банковского сектора

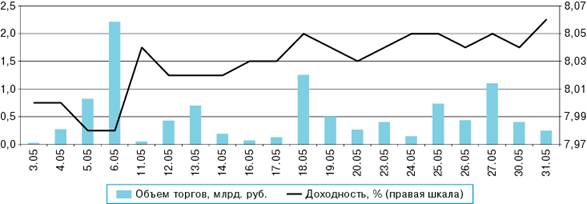

Рынок ОФЗ. На фоне снижения уровня ликвидности и падения курса рубля спрос на государственные облигации в мае сократился по сравнению с предыдущим месяцем. Среднедневной оборот рынка ОФЗ (без учета технических операций с ОФЗ выпусков 27019, 27020 и 28003) снизился в мае с 677 до 518 млн. рублей. В целом по итогам рассматриваемого периода средневзвешенная доходность рыночного портфеля незначительно выросла: изменение доходности составило за месяц 7 базисных пунктов (с 8,00 до 8,07% по состоянию на 1 июня) (см. рисунок 7).

Рисунок 7. Основные показатели рынка ОФЗ в мае 2005 года

В мае Минфин России продолжал проведение политики наращивания объемов в обращении базовых выпусков государственных ценных бумаг. Так, в анализируемом периоде были проведены аукционы по размещению дополнительных выпусков ОФЗ 25058 и ОФЗ 46017, а также осуществлены доразмещения ОФЗ 25058 и ОФЗ 46018.

Совокупный объем средств, привлеченных Минфином России, в мае составил 17,4 млрд. руб. (в апреле — 19 млрд. руб.). На фоне сокращения спроса на государственные облигации в анализируемый период Минфину России удалось разместить только 73% от запланированного объема размещения. Премия ко вторичному рынку (к доходности по цене отсечения) составила 10 базисных пунктов при размещении дополнительного выпуска ОФЗ 25058 на аукционе 4 мая и 11 базисных пунктов при доразмещении ОФЗ 46018 на аукционе 18 мая.

Наибольшая активность среди участников рынка наблюдалась на средне - и долгосрочном сегментах рынка государственных ценных бумаг, являющихся наиболее привлекательными с точки зрения ликвидности (см. таблицу 1).

Таблица 1. Наиболее ликвидные выпуски государственных ценных бумаг в мае 2005 года

Номер выпуска | Количество сделок за период | Объем сделок за период, млн. руб. |

ОФЗ 25058 | 264 | 2514,70 |

ОФЗ 46018 | 180 | 2845,10 |

ОФЗ 46017 | 168 | 1276,67 |

ОФЗ 46002 | 99 | 190,85 |

ОФЗ 45001 | 86 | 136,84 |

ОФЗ 27025 | 70 | 769,46 |

Материал подготовлен Департаментом операций на финансовых рынках

РЫНОК ДРАГОЦЕННЫХ МЕТАЛЛОВ

Динамика учетных цен на драгоценные металлы с 14 по 17 июня 2005 года (руб./грамм)

Дата | Золото | Серебро | Платина | Палладий |

14.06.2005 | 390,16 | 6,48 | 739,52 | 157,16 |

15.06.2005 | 390,67 | 6,54 | 743,14 | 158,33 |

16.06.2005 | 394,64 | 6,54 | 747,69 | 159,92 |

17.06.2005 | 398,73 | 6,64 | 755,72 | 160,24 |

ВАЛЮТНЫЙ РЫНОК

Официальные курсы иностранных валют, устанавливаемые Банком России (российских рублей за единицу иностранной валюты)1

Дата | ||||

15.06 | 16.06 | 17.06 | 18.06 | |

1 австралийский доллар | 21,8186 | 21,8685 | 21,9638 | 22,0755 |

1 английский фунт стерлингов | 51,5955 | 51,7631 | 52,0506 | 52,0259 |

1000 белорусских рублей | 13,2687 | 13,2956 | 13,2857 | 13,2857 |

10 датских крон | 46,5196 | 46,2785 | 46,4023 | 46,4503 |

1 доллар США | 28,5658 | 28,6237 | 28,6024 | 28,5841 |

1 евро | 34,6503 | 34,4744 | 34,5488 | 34,6153 |

100 исландских крон | 43,5189 | 43,4021 | 43,2780 | 43,6665 |

100 казахстанских тенге | 21,3247 | 21,4356 | 21,4312 | 21,3240 |

1 канадский доллар | 22,7254 | 22,8496 | 23,0758 | 23,0852 |

1 новая турецкая лира | 20,8509 | 20,6744 | 20,8017 | 21,0177 |

10 норвежских крон | 43,9535 | 43,7604 | 43,8210 | 43,9330 |

1 СДР | 41,6915 | 41,8925 | 41,7549 | 41,8771 |

1 сингапурский доллар | 17,0522 | 17,0745 | 17,0842 | 17,0743 |

10 украинских гривен | 56,2795 | 56,4771 | 56,4283 | 56,5249 |

10 шведских крон | 37,2484 | 37,0990 | 37,2316 | 37,2869 |

1 швейцарский франк | 22,4768 | 22,4043 | 22,4456 | 22,4453 |

100 японских иен | 26,1113 | 26,1906 | 26,1639 | 26,2095 |

1 Курсы установлены без обязательств Банка России покупать или продавать указанные валюты по данному курсу.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |