Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МЕТОДИЧЕСКИЕ АСПЕКТЫ ПРИМЕНЕНИЯ ИС УПРАВЛЕНИЯ ВУЗОМ И СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ

, Москва

Тел. (0, , e-mail: *****@***ru

Изменения, происходящие как в экономической жизни страны, так и системе высшего образования не могли не отразиться на тех требованиях, которые предъявляются к информационной системе современного российского вуза.

Время информационных систем (ИС), единственной задачей которых была автоматизация оперативной деятельности функциональных подразделений вуза, уходит в прошлое. Подобный подход, когда задачи построения информационной системы формулировались в первую очередь специалистами в области информационных технологий, не может обеспечить руководство вуза эффективным инструментом для принятия управленческих решений и обеспечить эффективное управление вузом в целом, опираясь не только на внутривузовские данные, но на информацию, доступную из внешних источников.

Задача такого масштаба не может быть решена в условиях, когда при построении информационной системы учитываются только технические аспекты ее реализации и узкие задачи оперативного управления. По сути дела стоит вопрос о трансформации вузовских систем из систем оперативного учета в системы управления, позволяющие интегрировать задачи стратегического управления с оперативной деятельностью функциональных подразделений и администрации вуза, и предоставляющие высшему руководству вузов инструментарий для поддержки обоснованных управленческих решений.

И здесь на первый план выходят управленческие методики, которые лягут в основу подобных систем, задачи, связанные с их выбором, адаптацией к особенностям российской высшей школы и апробацией в вузах.

Решить весь комплекс задач, связанных с построением современной ИС, силами одного вуза невозможно (исторически большинство университетов своими силами вели различные разработки в этой области) и сегодня уже речь идет о создании промышленных версий ИС ERP-класса, созданных на современных масштабируемых платформах профессиональными командами.

Основой построения ИС и реализации в ней современных управленческих методик является процессный подход в организации и управлении деятельности вуза, рассматривающий всю деятельность учебного заведения как последовательность взаимосвязанных процессов, проходящих через все подразделения, задействующих все службы и ориентированных на реализацию поставленных стратегических целей. Управляя процессами, вуз добивается максимально эффективного использования всех имеющихся в его распоряжении ресурсов.

Метод функционально-стоимостного анализа (ФСА)

ФСА разработан как "процессно-ориентированная" альтернатива традиционным финансовым подходам. Этот метод незаменим для решения задач управленческого учета в вузах, предлагающих широкий спектр образовательных продуктов (специальности/специализации, довузовское и послевузовское образование, дополнительное обучение) и имеющих значительную долю накладных расходов в структуре затрат.

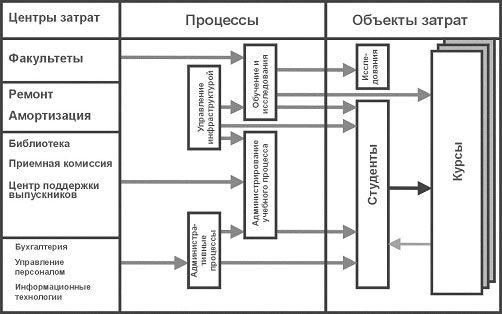

Суть методики ФСА заключается в том, что первичные затраты, учитываемые в рамках бухгалтерского учета, переносятся на процессы. Стоимости процессов, в свою очередь, распределяются на объекты затрат. Таким образом, бухгалтерский учет в вузе отвечает на вопрос «что потрачено?» (какие ресурсы использованы). ФСА на основе первичных данных бухгалтерского учета позволяет ответить на вопросы «как потрачено?» (какие процессы вуза вызвали затраты ресурсов) и «какой получен результат?» (каковы результаты выполнения процессов – объекты затрат).

В процессе ФСА первичные затраты группируются по направлениям:

– Затраты административных подразделений.

– Затраты факультетов и кафедр.

– Затраты, связанные с помещениями и оборудованием (ремонт, износ).

– Затраты вспомогательных и обслуживающих подразделений.

Затем происходит их распределение на процессы в соответствии с драйверами ресурсов – факторами, определяющими интенсивность потребления ресурсов со стороны процессов. Например, для затрат факультетов и кафедр драйвером может служить количество студенческих групп или количество студентов.

Далее затраты процессов перераспределяются на объекты затрат на основе драйверов процессов – факторов, определяющих интенсивность потребления процессов со стороны объектов затрат. Например, для процесса технического обслуживания (составляющего процесса управления инфраструктурой) драйвером может служить количество обращений за технической поддержкой или продолжительность работ на определенном объекте.

Основные этапы реализации ФСА отображены на схеме:

В результате такого подхода возможно определение стоимости различных объектов затрат: образовательных продуктов, клиентов, подразделений, процессов. Себестоимость, рассчитанная по методике ФСА, имеет значительно более высокую точность (по сравнению с показателями, получаемыми при использовании традиционной системы учета) и значительную информационную насыщенность для принятия управленческих решений.

Системы поддержки принятия решений (СППР)

В отличие от решений, принимаемых в вузе на оперативном уровне, принятие сложного управленческого решения – процесс трудно формализуемый и требующий многофакторного анализа. Возможности по проведению подобного анализа могут предоставить только корпоративные хранилища информации (data warehouse), функционирующие на основе OLAP-технологий и характеризуемые следующими особенностями среды хранения и обработки информации:

– Интеграция данных из функциональных модулей системы «Университет», унаследованных систем и любых других внешних источников.

– Хранение и обработка значительных объемов исторических данных

– Формат и структура хранения данных привязаны к управленческой логике процесса принятия решений и прозрачны для пользователя системы.

Подобная организация хранения данных в системе поддержки принятия решений позволяет высшему руководству вуза получать информацию в разрезе любых релевантных для анализа характеристик.

Аналитические отчеты, получаемые на базе хранилища данных, являются интерактивными и в отличие от стандартных оперативных отчетов предоставляют такие навигационные возможности, как фильтрация признака по значениям признака или узлам иерархии; фильтрация признака с одновременной разверткой по другому признаку, изменение последовательности признаков и показателей в отчете, развертка иерархии и т. д.)

Используя попеременно различные техники построения отчетов одновременно с визуализацией полученных результатов можно выявить закономерности в анализируемых данных и представить их в том виде, который поможет в принятии обоснованного решения.

Важным аспектом реализации аналитических отчетов в СППР является наличие инструментария, позволяющего оперативно изменять существующие и создавать новые отчеты на базе хранилища информации.

Система сбалансированных показателей (ССП)

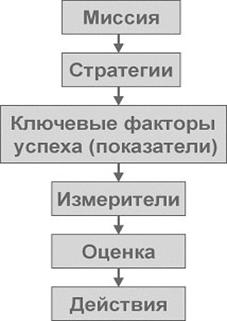

В качестве методической основы для осуществления стратегического планирования и управления вузом выбрана система сбалансированных показателей, которая заключается в комплексном подходе к оценке результатов деятельности вуза в четырех ракурсах.

Несмотря на то, что каждый вуз должен разработать собственную ССП, процедура создания данной системы в достаточной степени формализована и состоит из шести этапов.

Этапы процесса создания ССП:

Реализация ССП эффективности вуза позволит:

– Решить задачу стратегического планирования и последующего мониторинга достижения стратегических целей вуза.

– Сформулировать стратегические цели и задачи вуза в операционных понятиях, доступных для понимания конкретным исполнителем.

– Проводить комплексную оценку деятельности вуза.

– Ускорить процесс принятия решений на основании сформированных приоритетов в деятельности вуза.

Реализация современных управленческих методик в ИС вуза – сложная задача, при решении которой наряду с анализом лучшего зарубежного опыта необходимо учитывать специфику российской высшей школы и особенностей образовательного продукта. Важной задачей становится апробация теоретических разработок на практике, что невозможно без активного участия вузов.

Основные направления сотрудничества РЕДЛАБ с вузами:

– Информационное и методическое обеспечение контроля качества образовательного продукта.

– Использование ИС для экономического анализа деятельности вузов.

– Создание информационных моделей бюджетирование и контроллинга образовательного учреждения.

– Реализация моделей стратегического управления в ИС вуза.

– Повышение эффективности инвестиций в ИС образовательных учреждений.