Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 1

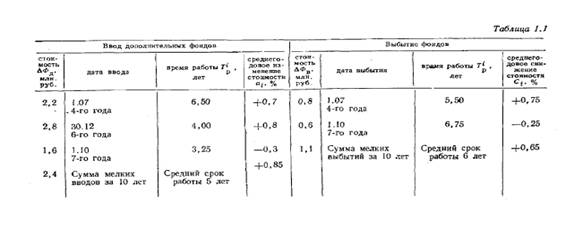

Первоначальная стоимость КЭС 150 млн. руб. Через 10 лет производится переоценка ОФ. За этот период времени стоимость первоначально введенных фондов увеличивалась на 2% в год. За рассматриваемый период времени вводились дополнительно ОФ и выбывали устаревшие фонды. В таблице приведены стоимости на момент ввода ОФ, момент ввода или выбытия от начала службы основных ОФ и среднегодовое изменение их стоимости.

Ввод ОФ | Выбытие ОФ | ||||

Стоимость | Дата Равномерный ввод | Изменение стоимости, % | Стоимость | Дата Равномерное выбытие. | Изменение стоимости, % |

2.2 млн. руб. | 01.07.08 | + 0.7 | 0.8 млн. руб. | 01.07.08 | + 0.75 |

2.8 млн. руб. | 30.12.10 | + 0.8 | 0.6 млн. руб. | 01.10.10 | – 0.25 |

1.6 млн. руб. | 01.10.11 | – 0.3 | 1.1 млн. руб. | – | – |

2.4 млн. руб. | – | – 0.85 | –. | – | + 0.65 |

Определить восстановительную стоимость ОФ к концу 10 года службы КЭС.

Решение

Условие данной задачи взято из учебника , , Сборник задач по экономике энергетики. — Мн.: Выш. шк., 1979.

Представленная в задании таблица должна иметь следующий вид:

Таким образом по таблице указанной в условии провести расчеты не представляется возможным, т. к. указаны неполные и некорректные данные. Расчеты будут проведены с использованием таблицы из учебника.

Решение

При переоценке основных фондов их стоимость определяется по соответствующим ценникам для отдельных эелементов. В данном случе определение стоимости основных фондов после переоценки проводится на основании заданных среднегодовых величин снижения стоимости ( в%). Для определения величины восстановительной стоимости основных фондов КЭС воспользуемся соотношением

Задача 2

Первоначальная стоимость ОФ подстанции 3.54 млн. ед. К концу четвертого года эксплуатации были введены дополнительные ОФ на сумму 0.42 млн. ед. Срок амортизации ОФ 20 лет. Ликвидная стоимость ОФ 10%. Стоимость первоначально введенных фондов изменялась на 5% в год, а дополнительно введенных на 3% в год.

Определить остаточную стоимость ОФ к концу 8 года эксплуатации подстанции на основе первоначальной и восстановительной стоимости.

Решение

Остаточная стоимость на основе первоначальной стоимости:

Остаточная стоимость на основе восстановительной стоимости:

![]()

Задача 3

КЭС мощностью 2400 мВт (8х300 мВт) имеет годовую выработку 13 млрд. кВт. ч. Общее время работы блоков в году – 53000 часов.

Определить коэффициент экстенсивности, интенсивности и использования мощности КЭС.

Решение

1. Коэффициент экстенсивности:

где

где

![]() - общее время работы блоков

- общее время работы блоков

nбл-количество блоков

kэ=53000/8*8760=0,76

2 . Коэффициент интенсивности

Эв - годовая выработка

kи=13,2*109/300*103*53000=0,83

3. Коэффициент использования мощности

kисп= kи* kэ=0,76*0,83=0,63

Задача 4

Состав основных фондов КЭС по группам, их стоимость на начало года и изменение в течение года отображены в таблице (тыс. руб.)

группы ОФ | на начало года | изменение «+»увел. «-»умен. |

1 Здание | 341510 | – |

2 Сооружение | 64610 | – |

3 Передаточные устройства | 36920 | + 440 |

4 Рабочие машины | 378430 | + 23500 |

5 Силовые машины | 18460 | – 530 |

6 Измерительные приборы | 23998 | – 810 |

7 Вычислительная техника | 21229 | + 750 |

8 Транспортные средства | 22152 | – 910 |

9 Прочие ОФ | 15691 | – 230 |

Итого: |

Годовой объем продукции составил 1236820 руб.

Определите структуру ОФ на начало и конец года, фондоотдачу.

Решение

Определим структуру ОФ на начало и конец года

группы ОФ | на начало года | Структура | изменение | на конец года | Структура |

«+»увел. | |||||

«-»умен. | |||||

1 Здание | 341510 | 37,00% | – | 341510 | 36,19% |

2 Сооружение | 64610 | 7,00% | – | 64610 | 6,85% |

3 Передаточные устройства | 36920 | 4,00% | 440 | 37360 | 3,96% |

4 Рабочие машины | 378430 | 41,00% | 23500 | 401930 | 42,59% |

5 Силовые машины | 18460 | 2,00% | – 530 | 17930 | 1,90% |

6Измерительные приборы | 23998 | 2,60% | – 810 | 23188 | 2,46% |

7 Вычислительная техника | 21229 | 2,30% | 750 | 20479 | 2,17% |

8 Транспортные средства | 22152 | 2,40% | – 910 | 21242 | 2,25% |

9 Прочие ОФ | 15691 | 1,70% | – 230 | 15461 | 1,64% |

Итого: | 923000 | 100,00% | 943710 | 100,00% |

Определим фондоотдачу:

Фо=В/ОФср, где

В-выручка

ОФ-среднеегодовая стоимость основных фондов

Определим среднегодовую стоимость основных фондов:

ОФср=(ОФн+ОФк)/2

ОФср=(923000+943710)/2=933355 тыс. руб

Фо=1236820/=0,0013 руб/руб

Задача 5

Первоначальная стоимость основных фондов подстанции 3110 тыс. руб. Движение основных фондов отражено в таблице (руб.)

Движение основных фондов | ввод | выбытие |

Январь | 30000 | 8000 |

Июнь | 60000 | 6000 |

Сентябрь | 60000 | 5000 |

Декабрь | 10000 | 9000 |

Определите: среднегодовую и выходящую стоимость ОФ, коэффициент выбытия и обновления ОФ.

Решение

Выходящая стоимость основных средств определяется путем суммирования стоимости основных средств на начало года и суммы поступивших основных средств за вычетом стоимости выбывших ОПФ. Таким образом, выходящая стоимость основных средств составит:

ОФвх.=3110+(30+60+60+10)–(8+6+5+9)= =3242 тыс. руб.

Среднегодовая стоимость основных средств определяется как средневзвешенная между стоимостью основных средств на начало и конец года.

Офср=(3310+3242)/2=3276 тыс. руб.

1) Коэффициент обновления

Коб = ![]()

В нашем случае коэффициент обновления составит: 160/3242= 0,049

2) Коэффициент выбытия основных средств

Квыб = ![]()

В нашем случае данный показатель составит: 28/3310 = 0,008