Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Л. С. ГУРЖИЕВА, Б. Н. ОНЫКИЙ, Л. В. ПРОНИЧЕВА

Национальный исследовательский ядерный университет «МИФИ»

ЭКСПЕРИМЕНТАЛЬНОЕ ИССЛЕДОВАНИЕ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ

МЕЖДУНАРОДНЫХ СТАНДАРТОВ МЕНЕДЖМЕНТА КАЧЕСТВА

НА ВЫСОКОТЕХНОЛОГИЧНОМ ПРЕДПРИЯТИИ

В работе приводятся результаты экспериментальных исследований процессов освоения международных стандартов качества на предприятии по разработке и производству медицинского диагностического оборудования, экспериментальные и прогностические значения характеристик стоимости и эффективности системы менеджмента качества.

Система менеджмента качества (СМК) и стандарты ISO (International Standards Organization) уже не являются новыми терминами для России. СМК, рассматриваемая как часть общей системы менеджмента компании, управляет различными аспектами деятельности предприятия с целью обеспечения стабильного качества продукции и услуг для удовлетворения требований всех заинтересованных сторон. За последние годы в различных изданиях опубликовано много работ, содержащих толкование ISO и рассуждения об эффективности их использования без каких-либо количественных оценок. В данной работе приведены количественные оценки эффективности, основанные на статистических наблюдениях работы предприятия на шестилетнем отрезке времени. В России стандарты ISO существуют в адаптированной форме и именуются как ГОСТ-Р-ИСО.

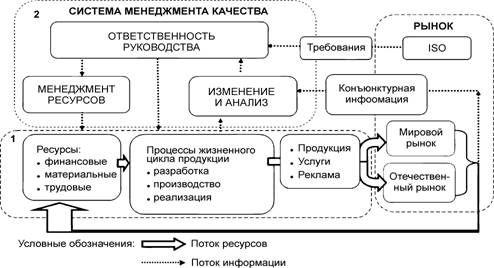

Процессная концептуальная модель предприятия положенная в основу исследования представлена на рис. 1.

Существенным свойством данной модели является наличие двух замкнутых контуров. В первом контуре реализуются материальные процессы преобразования ресурсов в товарную продукцию. Во втором контуре реализуются информационные процессы управления (менеджмента), в том числе и управления качеством.

Рис. 1. Концептуальная модель системы менеджмента качества для предприятия

Оценка эффективности СМК на российском и международном рынках будет осуществляться по решающим правилам, представленным на рис. 2.

Оценка эффективности СМК на российском и международном рынках будет осуществляться по решающим правилам, представленным на рис. 2.

Чтобы воспользоваться решающими правилами необходимо определить затраты на СМК и провести анализ хозяйственной деятельности.

Затраты на систему качества (Z) включают в себя: затраты на предупредительные мероприятия (Z1) – это затраты на предотвращение возможности появления дефектов или потерь; затраты на контроль (Z2), т. е. на определение и подтверждение достигнутого уровня качества; внутренние затраты на устранение дефектов (Z3), понесенные внутри организации, когда оговоренный уровень качества не достигнут; внешние затраты на устранение дефектов (Z4), понесенные вне организации, когда дефект обнаружен после того, как продукт был продан (внешние потери).

Рис. 2. Решающие правила оценки эффективности СМК:

Z – интегральные затраты на внедрение и поддержание функционирования системы менеджмента качества; K – виды затрат; ti – период наблюдения над системой; ∆Пв – суммарный прирост прибыли компании на внутреннем рынке за исследуемый период; ∆Пэ – суммарный прирост прибыли от экспорта за исследуемый период

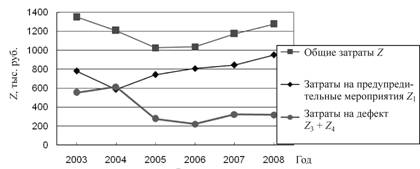

На рис. 3 показана динамика фактических затрат предприятия на СМК по укрупненным позициям. Величиной Z2 можно пренебречь (менее 0,6 % от общих затрат). Динамика имеет ясную физическую интерпретацию, которую для краткости можно опустить.

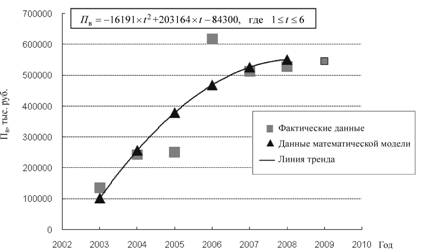

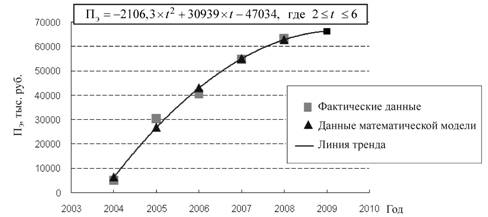

На рис. 4 и 5 изображена фактическая динамика прибыли и тренды построенные на статистических данных методом регрессионного анализа. Эти диаграммы чистой прибыли по внутреннему и внешнему рынку приведены, поскольку эти показатели используются в решающем правиле.

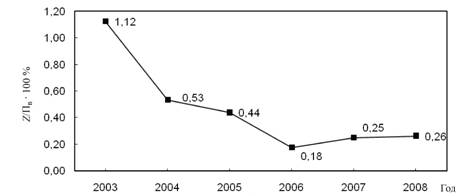

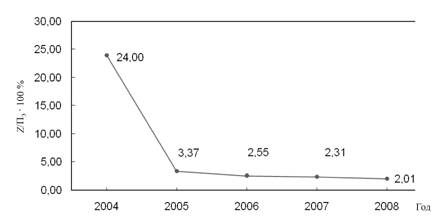

Используя рис. 3–5 можно сделать заключение об эффективности СМК по решающим правилам (см. рис. 2) и вычислить значения показателя стоимость/эффективность, представленные на рис. 6 и 7.

Рис. 3. Фактические затраты на систему менеджмента качества

Рис. 4. Регрессионная модель прибыли по внутреннему рынку

Рис. 5. Регрессионная модель прибыли по внешнему рынку

Рис. 6. Отношение затрат на СМК к чистой прибыли (внутренний рынок)

Рис. 7. Отношение затрат на СМК к чистой прибыли (внешний рынок)

|

Полученные результаты приводят к следующим выводам:

· затраты на внедрение и поддержание СМК, построенной на международных стандартах ISO, составляет незначительный процент прибыли предприятия, поэтому практически любое рентабельное предприятие может освоить систему без поиска внешних инвестиций;

· эффективность СМК после сертификации ISO является стабильно высокой и почти не зависит от объемов выпуска продукции (см. область 2005–2008 на рис. 6 и 7);

· снижение потерь Z3, и особенно Z4 достигается за счет обнаружения и устранения дефектов на ранних этапах производственного цикла;

· затраты на поддержание СМК составляют единицы процентов от прибыли и, следовательно, не оказывают существенного влияния на себестоимость продукции;

· по-видимому, существует положительная обратная связь между качеством продукции и фактическим объемом ее реализации на рынке, однако установить эту зависимость количественно нельзя без детализации модели рынка.