Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В структуре актива возросла доля внеоборотных активов с 80,12% в 2008 г. до 87,92% в 2009 г. и сократилась доля оборотных активов с 19,88% до 12,08%.

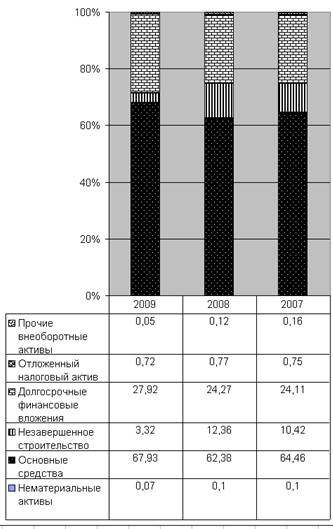

В структуре внеоборотных активов в 2009 г. возросла доля основных средств до 67,93%, доля Долгосрочные финансовые вложения возрасла до 27,92%,так же вырос Отложенный налоговый актив до 0,72%, сократилась доля Нематериальные активы до 0,07%,доля Незавершенное строительство сократилась до 3,32%, доля Прочие внеоборотные активы сократилась до 0,04%. (см. рис. 1).

Рис. 1. Структура внеоборотных активов предприятия с г.

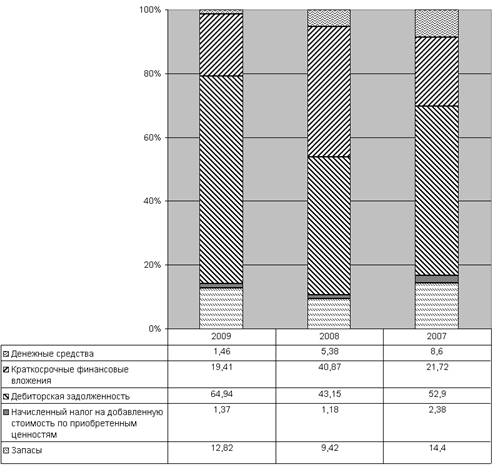

В структуре оборотных активов произошли следующие изменения (см. рис. 2):

– Сократилась доля денежных средств до 1,46%;

– Сократилась доля краткосрочных финансовых вложений до 19,41%;

– Увеличилась доля дебиторской задолженности до 64,94%;

– Увеличилась доля НДС по сравнению с 2008 г, до 1,37%;

– Увеличилась доля запасов по сравнению с 2008 г, до 12,82%.

Рис. 2. Структура оборотных активов предприятия в 2007–2009 г.

Величина источников формирования средств предприятия выросла на 915841 тыс. руб., или на 1,69% в 2009 г. по сравнению с 2008 г. Увеличение произошло за счет роста фонда и нераспределенной прибыли предприятия на 2130117 тыс. руб. или на 8,73 %, а также за счет роста краткосрочных обязательств на 1684015 тыс. руб., или на 40,68 %.

Рост краткосрочных обязательств был обусловлен возрастанием заемных средств на 41299 тыс. руб., или на 13,28%. Кредиторская задолженность увеличилась на 1640939 тыс. руб. или на 77,22 %. В результате данных изменений произошли изменения в структуре пассива и кредиторской задолженности (см. рис. 3).

Рис. 3. Структура пассива баланса в 2007–2009 гг.

В структуре пассива баланса в 2009 г. произошли следующие изменения:

- возросла доля резервов предстоящих расходов до 0,38%

- сократилась доля доходов будущих периодов до 2,67%

- сократилась доля расчетов по дивидендам до 0,03%

- возросла доля кредиторской задолженности до 6,82%

- возросла доля краткосрочных заемных средств по сравнению с 2008 г, до 0,64%

- сократилась доля отложенных налоговых обязательств до 0,7%

- сократилась доля долгосрочных заемных средств по сравнению до 0,44%

- Доля фондов нераспределенной прибыли увеличилась до 48,06%

- доля резервного капитала осталась той же по сравнению с 2008 г. и составила 0,35%.

- доля добавочного капитала сократилась до 32,97%

- доля уставного капитала сократилась до 6,94%

Данная ситуация в структуре пассива, может свидетельствовать о расширенном воспроизводстве, т. е. вся прибыль вся прибыль направляется на развитие предприятия. Прибыль может быть использована на переоборудование предприятия, пополнение основных средств, а также для финансирования текущих затрат, оборотных средств.

2.2 Анализ динамики и факторов изменения объемов денежных потоков

Проведем анализ денежных потоков ОАО «МГТС», используя данные формы №4. Результаты анализа представим в виде табл. 2. Учитывая, что операции с внеоборотными активами отражаются в инвестиционной области деятельности, денежный приток в виде выручки от продажи основных средств отразим в графе 5-а табл. 2.

Отток денежных средств на оплату труда и в виде отчислений в государственные внебюджетные фонды представляет собой текущие выплаты. Поэтому разместим их в графе 2 табл. 2.

Возврат основной суммы кредитов и займов отражается как денежные оттоки от финансовой деятельности. Суммы погашенных кредитов и займов отразим в графе 9 таблицы 2.

Проведем вертикальный и горизонтальный ретроспективный анализ подготовленного отчета о движении денежных средств.

Показатели горизонтального анализа приводятся в графах 3,7,11 (табл. 2). За отчетный период сумма поступивших денежных средств составила тыс. руб. (100%). При этом 59,34% общего валового денежного притока приходится на текущую деятельность ( тыс. руб.),а на инвестиционную деятельность приходится вся остальная часть 40,66% ( тыс. руб.).

Данные вертикального анализа (графы 1,3,5,7) позволяют сделать вывод о том, что 92,63% валового притока денежных средств от текущей деятельности обеспечено выручкой от продажи товаров, работ и услуг, авансы полученные от покупателей, полученные проценты, 7,37% составляют прочие поступления. Существенная доля поступления денежных средств в виде выручки от продажи товаров (работ, услуг) свидетельствует о том, что анализируемое предприятие получает доход, как это и должно быть, в первую очередь от своей основной деятельности.

Приток денежных средств от инвестиционной деятельности обеспечен на 86,56% от продажи ценных бумаг от продажи основных средств и прочих внеоборотных активов организация получила приток составил 0,06%.Так рост потока обусловлен возвратом депозитарных вкладов на 7,62% от инвестиционной деятельности. Остальные поступления в совокупности составили 5,76% в их числе полученные дивиденды и проценты, а также поступления от погашенных займов выданных другим компаниям.

Отток денежных средств по всем видам деятельности составляет за отчетный год тыс. руб. (100%). Из них на текущие выплаты приходится – 40,95% ( тыс. руб.),большая часть приходится именно на финансовую деятельность – 54,59% ( тыс. руб.).И 4,46% (2546565 тыс. руб.) оттока денежных средств приходится на финансовую деятельность.

Вертикальный анализ показал, что 29,24% всех оттоков денежных средств в ходе текущей деятельности – оплата приобретенных товаров (работ, услуг), 20,52% – оплата труда, включая отчисления в государственные внебюджетные фонды, 24,77% – расчеты с бюджетом, 25,17% – приходятся на выплату процентов и дивидендов, выдачу авансов, страховые платежи и прочие выплаты

Отрицательный денежный поток в финансовой деятельности на 66,45% состоит из финансовых вложений и покупки ценных бумаг, а также были предоставлены другим организациям на 11,97%. На 18,69% денежного потока покупались основные средства, доходные вложения и нематериальные активы. Депозитарные вклады составили 2,89% от отрицательного денежного потока.

В целом валовой денежный отток превышает приток, что обусловило уменьшение денежных средств за отчетный период на сумму 493840 тыс. руб.

В целях получения детальной информации о денежных потоках составим развернутый аналитический отчет о движении денежных средств таким образом, как это было показано выше. Результаты оформим в виде таблицы 3.

Таблица 3. Аналитический отчет о движении денежных средств ОАО «МГТС» за 2009 г. (прямой метод)

№ | Показатели | Приток денежных средств | Отток денежных средств |

п/п | |||

Денежные потоки по текущей деятельности | |||

1 | а) основные виды притоков денежных средств (поступление от продажи товаров, работ и услуг, авансы полученные от покупателей, полученные проценты, заказчиков) | ||

б) Прочие поступления в ходе обычной текущей деятельности | 2474989 | ||

2 | а) Основные виды оттоков денежных средств (выплаты по оплате приобретенных товаров, услуг, сырья, и других оборотных активов, оплата труда, выплата дивидендов и процентов, выдача авансов, отчисления в гос. бюджет, страх. платежи) | ||

б) Прочие выплата в ходе обычной текущей деятельности | |||

в) Налоговые платежи в бюджет | |||

3 | Величина валового денежного потока (ВДП) по текущей деятельности | ||

4 | Величина чистого денежного потока (ЧДП) по текущей деятельности | ||

Денежные потоки по инвестиционной деятельности | |||

5 | основные виды притоков денежных средств | ||

а) Выручка от продажи основных средств и прочих внеоборотных активов | 13247 | ||

б) Поступления от продажи ценных бумаг и других финансовых инструментов | |||

в) Полученые дивиденды и проценты | 401150 | ||

г) Поступления от погашенных займов, выданых другим компаниям | 920000 | ||

д) Возврат депозитных вкладов | 1753810 | ||

6 | Основные виды оттоков денежных средств | ||

а) Покупка основных средств, доходных вложений и не материальных активов | |||

б) Покупка ценных бумаг и других финансовых вложений | |||

в) Займы выданные другим организациям | |||

г) Авансы выданные на приобретение основных средств, доходные вложения и нематериальные активы | |||

д) Депозитные вклады | -900000 | ||

7 | Величина валового денежного потока (ВДП) по инвестиционной деятельности | ||

8 | Величина чистого денежного потока (ЧДП) по инвестиционной деятельности | ||

Денежные потоки по финансовой деятельности | |||

9 | Основные виды оттоков денежных средств | ||

Погашение займов и задолженности по финансовой аренде | |||

7 | Величина валового денежного потока (ВДП) по финансовой деятельности | ||

10 | Величина чистого денежного потока (ЧДП) по финансовой деятельности | ||

Денежные потоки в целом по организации | |||

11 | Величина валового денежного потока (ВДП) по всем видам деятельности | ||

12 | Величина чистого денежного потока (ЧДП) по всем видам деятельности | -493840 | |

13 | Денежные средства на начало периода | 591488 | |

14 | Денежные средства на конец периода | 97648 |

Данные таблиц 3 и 4 свидетельствуют о том, что уменьшение денежных средств за год на 493840 тыс. руб. произошло за счет отрицательного чистого денежного потока от финансовой деятельности в размере 2546565 тыс. руб., отрицательного чистого денежного потока от инвестиционной деятельности – на сумму 8149283 тыс. руб. и положительного чистого денежного потока от текущей деятельности – в размере тыс. руб. Структуру валовых денежных потоков по каждому виду деятельности мы рассмотрели выше.

Выполним расчет чистой прибыли (убытка) в чистых денежный поток по текущей деятельности (ЧДПТ) косвенным методом (табл. 4).

Таблица 4. Аналитический отчет о движении денежных средств ОАО «МГТС» за 2009 г. (косвенный метод) (тыс. руб.)

№ строки | Показатели | Приток | Отток денежных средств |

денежных средств | |||

Текущая деятельность | |||

1 | Чистая прибыль организации | 3217468 | |

2 | Начисленная амортизация | 1009798 | |

3 | Дебиторская задолженность | 326558 | |

4 | Начисленный налог на добавленную стоимость по приобретенным ценностям | 35596 | |

5 | Запасы | 161941 | |

6 | Краткосрочные финансовые вложения | 3117196 | |

7 | Заемные средства | 41299 | |

8 | Кредиторская задолженность | 1640939 | |

9 | Расчеты по дивидендам | -5345 | |

10 | Доходы будущих периодов | -190602 | |

11 | Резервы предстоящих расходов | 197724 | |

12 | Отложенные налоговые обязательства | 664866 | |

13 | Отложенный налоговый актив | -14871 | |

14 | Величина валового денежного потока (ВДП) по текущей деятельности | -210818 | |

15 | Величина чистого денежного потока (ЧДП) по текущей деятельности | ||

Инвестиционная деятельность | |||

16 | Продажа активов | 13247 | |

17 | Покупка активов | ||

18 | Продажа ценных бумаг и других финансовых инструментов | ||

19 | Покупка от ценных бумаг и других финансовых инструментов | ||

20 | Полученые дивиденды и проценты | 401150 | |

21 | Поступления от погашенных займов, выданых другим компаниям | 920000 | |

22 | Займы выданные другим организациям | ||

23 | Возврат депозитных вкладов | 1753810 | |

24 | Депозитные вклады | -900000 | |

25 | Величина валового денежного потока (ВДП) по инвестиционной деятельности | ||

26 | Величина чистого денежного потока (ЧДП) по инвестиционной деятельности | ||

Финансовая деятельность | |||

27 | Заемные средства | ||

28 | Задолжность по фин. аренде | -332063 | |

29 | Величина валового денежного потока (ВДП) по финансовой деятельности | ||

30 | Величина чистого денежного потока (ЧДП) по финансовой деятельности | ||

31 | Величина чистого денежного потока (ЧДП) по всем видам деятельности | -493840 |

Анализ ОАО «МГТС» показал, что сформированный в отчетном году отрицательный ЧДПТ в размере 493840 тыс. руб., уже учитывающий инвестиции текущего периода в оборотные активы, был частично направлен на покрытие дефицитного чистого денежного потока от инвестиционной и финансовой деятельности. Суммарный чистый денежный поток по текущей и инвестиционной деятельности – Free Cash Flow (FСF), представляющий собой резерв для свободы действий организации при принятии в перспективе не только финансовых решений, но и будущих инвестиций в оборотные и внеоборотные активы – составил положительную величину 2052725 тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |