Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

|

2

Уважаемые налогоплательщики!

Представляем Вашему вниманию памятку

«Земельный налог, уплачиваемый физическими лицами».

В памятке представлена информация, которая ознакомит Вас с объектами налогообложения, со сроками уплаты налога, со ставками и льготами, и поможет узнать адрес и платежные реквизиты Вашей инспекции.

отдел работы с налогоплательщиками

2013г.

3

ПАМЯТКА НАЛОГОПЛАТЕЛЬЩИКА

ЗЕМЕЛЬНЫЙ НАЛОГ, УПЛАЧИВАЕМЫЙ ФИЗИЧЕСКИМИ ЛИЦАМИ

Глава 31 НК РФ (далее Кодекс)

Налогоплательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог (ст. 389 Кодекса).

Налоговым периодом признается календарный год (ст. 393 Кодекса).

Налоговая база (ст. 390 Кодекса) определяется как кадастровая стоимость земельных участков, признаваемых

объектом налогообложения в соответствии со статьей 389 Кодекса.

4

ПОРЯДОК ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ

1.Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на дату постановки такого земельного участка на кадастровый учет.

2. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

3. Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного кадастра недвижимости, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

Если иное не предусмотрено пунктом 3 настоящей статьи, налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими

5

кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

5. Налоговая база уменьшается на не облагаемую налогом сумму в размерерублей на одного налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих I группу инвалидности, а также лиц, имеющих II группу инвалидности, установленную до 1 января 2004 года;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 01.01.01 года № 000-1), в соответствии с Федеральным законом от 01.01.01

6

года «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 01.01.01 года

«О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми

видами ядерных установок, включая ядерное оружие и космическую технику (ст. 391 Кодекса).

ОСОБЕННОСТИ ОПРЕДЕЛЕНИЯ НАЛОГОВОЙ БАЗЫ В ОТНОШЕНИИ ЗЕМЕЛЬНЫХ УЧАСТКОВ, НАХОДЯЩИХСЯ В ОБЩЕЙ СОБСТВЕННОСТИ

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся

7

собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Если при приобретении здания, сооружения или другой недвижимости к приобретателю (покупателю) в соответствии с законом или договором переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования, налоговая база в отношении данного земельного участка для указанного лица определяется пропорционально его доле в праве собственности на данный земельный участок.

Если приобретателями (покупателями) здания, сооружения или другой недвижимости выступают несколько лиц, налоговая база в отношении части земельного участка, которая занята недвижимостью и необходима для ее использования, для указанных лиц определяется пропорционально их доле в праве собственности (в площади) на указанную недвижимость (ст. 392 Кодекса).

Ставки земельного налога устанавливается нормативными правовыми актами представительных

8

органов муниципальных образований и не могут превышать: (ст. 394 Кодекса).

1. 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок,

приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества, животноводства а также дачного хозяйства;

2. 1,5 процента в отношении прочих земельных участков.

Налоговые льготы устанавливается нормативными правовыми актами представительных органов муниципальных образований (ст. 395 Кодекса).

Например, для налогоплательщиков г. Великого Новгорода, налоговые льготы предоставляются в виде

9

полного освобождения от уплаты земельного налога (Решение от 01.01.01 г. № 000 «Об установлении земельного налога на территории Великого Новгорода»):

1. Гражданам, осуществляющим проектирование и строительство индивидуального жилого дома взамен сгоревшего (на основании акта о пожаре и документов о проектировании и строительстве) в пределах нормативного срока, - в отношении земельного участка, предоставленного для эксплуатации указанного дома;

2. Малообеспеченным гражданам (гражданам с доходом ниже прожиточного минимума), которым предоставлены земельные участки для эксплуатации индивидуального жилого дома при условии регистрации по месту жительства в указанном доме, - в отношении земельного участка, предоставленного для эксплуатации жилого дома;

3. Гражданам в возрасте восьмидесяти и более лет, которым предоставлены земельные участки для эксплуатации индивидуального жилого дома, при условии постоянного проживания в нем – в отношении земельного участка, предоставленного для эксплуатации жилого дома.

4. Героям Советского Союза, Героям Российской Федерации, полным кавалерам ордена Славы;

5. Инвалидам, имеющим I группу инвалидности, а также лицам, имеющим II группу инвалидности, установленную до 1 января 2004 года;

6. Инвалидам с детства;

10

7. Ветеранам и инвалидам Великой Отечественной войны, а также ветеранам и инвалидам боевых действий;

8. Физическим лицам, имеющим право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 01.01.01 года № 000-1), в соответствии с Федеральным законом от 01.01.01 года «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 01.01.01 года «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

9. Физическим лицам, принимавшим в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

10. Физическим лицам, получившим или перенесшим лучевую болезнь или ставшим инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок,

11

включая ядерное оружие и космическую технику;

11. Многодетным семьям;

12. Гражданам, получающим пенсии, назначенные в порядке, установленном пенсионным законодательством Российской Федерации, - собственникам жилых помещений в многоквартирных домах при условии регистрации по месту жительства в указанных помещениях – в отношении земельных участков под многоквартирными домами;

1. Освободить от уплаты земельного налога за годы собственников жилых помещений в многоквартирных домах в отношении земельных участков под этими домами;

2. Освободить от уплаты земельного налога за годы собственников нежилых помещений в многоквартирных домах в отношении земельных участков под этими домами, осуществивших плату за

землю по договорам аренды вышеуказанных земельных участков.

Граждане, имеющие право на налоговую льготу, представляют документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка.

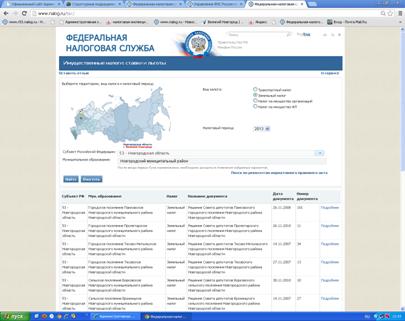

На сайте www.r53.nalog.ru в разделе «Электронные услуги, существует интернет-сервис «Имущественные налоги: ставки и льготы» с помощью которого можно узнать ставки и льготы по земельному налогу конкретного муниципального образования.

12

![]()

![]()

13

![]()

![]()

![]()

14

![]()

![]()

![]()

![]()

![]()

![]()

15

Исчисление и уплата земельного налога производится налоговым органом (ст. 396 Кодекса).

Налогоплательщики, имеющие право на налоговые льготы, должны представить заявление и документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде (12 месяцев).

При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Налог уплачивается на основании налогового уведомления, направленного налоговым органом.

Налогоплательщики, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Уплата налога производится в порядке и сроки, установленные нормативными правовыми актами

16

представительных органов муниципальных образований (ст. 397 Кодекса).

Налогоплательщики, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Уплата налога производится в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (ст. 397 Кодекса).

Возврат (зачет) излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Кодекса.

Например в г. Великом Новгороде, (Решение от 01.01.01 г. № 000 «Об установлении земельного налога на территории Великого Новгорода) уплата земельного налога производится не позднее 10 ноября года, следующего за истекшим налоговым периодом.

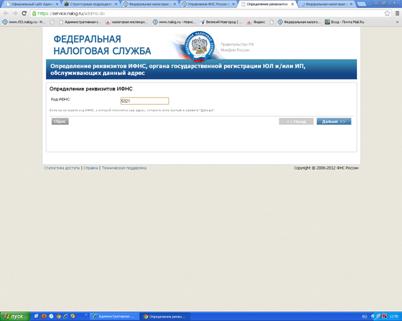

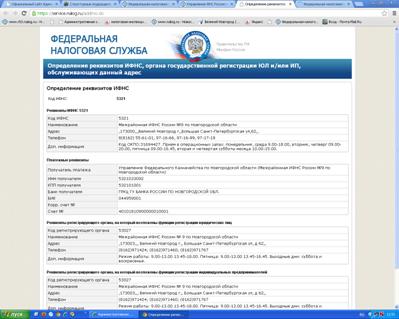

Адрес и платежные реквизиты для зачисления земельного налога можно найти на сайте УФНС России по Новгородской области www. ***** в разделе «Электронные услуги», открыв интернет-сервис «Адрес и платежные реквизиты Вашей инспекции»

17

![]()

18

Узнать свою задолженность Вы можете также на сайте УФНС России по Новгородской области www. ***** на первой странице в разделе «Электронные услуги» воспользовавшись интернет-сервисом «Личный кабинет налогоплательщика для физических лиц».

Для этого достаточно ввести свой номер ИНН, фамилию, имя, выбрать регион. Для обеспечения защиты информации система требует ввести цифры, изображенные справа на картинке. После заполнения реквизитов нажмите кнопку «найти».

Если у Вас обнаружена задолженность, и Вы согласны с ней, можно сформировать (кнопка «сформировать») и напечатать платежный документ. В «платежке» все обязательные реквизиты уже заполнены Единственное, что необходимо дополнить – это Ваш адрес регистрации по месту жительства.

19

![]()

![]()

![]()

![]()