Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Уплачиваем земельный налог

Управление ФНС России по Республике Башкортостан представляет перечень вопросов - ответов по земельному налогу, а также формы налоговых уведомлений и извещений.

Кто является налогоплательщиком?

Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Как исчисляется сумма налога?

Сумма земельного налога для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами. Для этого кадастровую стоимость, с учетом доли налогоплательщика в праве на земельный участок, умножают на ставку налога. Сведения о кадастровой стоимости представляются в налоговые органы органами Роснедвижимости, Росрегистрации и органами местного самоуправления.

Налоговые ставки устанавливаются органами муниципальных образований и не могут превышать максимальные ставки, принятые Федеральной властью.

1) 0,3 процента в отношении земельных участков:

отнесенных к землям сельскохозяйственного назначения, занятым частными домами, личным подсобным хозяйством, огородами и дачами;

2) 1,5 процента в отношении прочих земельных участков.

Как узнать кадастровую стоимость участка?

Кадастровую стоимость земельного участка можно узнать:

на информационных стендах в районных отделах Роснедвижимости;

в ежегодных сборниках или в официальных газетах муниципалитетов.

Кроме того, для уточнения кадастровой стоимости земли можно обратиться в Роснедвижимость с письменным запросом.

Если земельный участок предоставлен не с начала года, земельный налог исчисляется с учетом понижающего коэффициента.

Льготы по земельному налогу.

Налоговым кодексом предусмотрена возможность уменьшать налоговую базу нарублей на одного налогоплательщика на территории одного муниципального образования:

1) Героям Советского Союза, Героев Российской Федерации, полным кавалерам ордена Славы;

2) инвалидам, имеющим III степень ограничения способности к трудовой деятельности, а также лицам, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидам с детства;

4) ветеранам и инвалидам Великой Отечественной войны, а также ветеранам и инвалидам боевых действий;

5) гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС объединении "Маяк" на Семипалатинском полигоне;

6) гражданам, принимавшим участие в испытаниях ядерного оружия, перенесшим лучевую болезнь.

Муниципалитеты имеют право устанавливать дополнительные налоговые льготы. Например, в г. Уфе размер необлагаемой налогом суммы увеличен ещё на 40000 рублей, введена дополнительная категория налогоплательщиков, имеющих льготу на уменьшение налогооблагаемой базы дорублей (Герои Социалистического Труда, ветераны труда, ветераны военной службы, родители, имеющие детей - инвалидов, детей - сирот и детей, оставшихся без попечения родителей, родителей и детей в возрасте до 18 лет в многодетных семьях, имеющих трех и более детей).

Как воспользоваться льготой?

Льготы по земельному налогу имеют заявительный характер, поэтому гражданину необходимо представить в налоговую инспекцию по месту нахождения земельного участка один из следующих документов:

справку с указанием группы инвалидности;

удостоверение с указанием сроков пребывания в зонах радиактивного загрязнения;

удостоверение ветерана Великой Отечественной войны, ветерана и инвалида боевых действий.

Если у налогоплательщика нет возможности представить лично в налоговую инспекцию документ, подтверждающий право на льготу, он может направить его копию с заявлением о предоставлении льготы по почте заказным письмом с уведомлением, при этом копия документа, подтверждающего право на льготу, должна быть заверена в надлежащем порядке, например, органом, который выдал данный документ гражданину (орган соцзащиты, медицинское учреждение и т. п.).

Расчет налога производится по формуле:

Налоговая база = (КСТ х Дуч)- НС, где:

КСТ - кадастровая стоимость земельного участка;

Дуч - доля налогоплательщика в праве на земельный участок;

НС - необлагаемая налогом сумма.

Если размер не облагаемой налогом суммы превышает размер налоговой базы, то налоговая база будет равна нулю. В этом случае земельный налог не уплачивается.

Сроки уплаты земельного налога и санкции к неплательщикам налога

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены муниципалитетами.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом. Для физических лиц органами местного самоуправления в республике в основном установлен 1 срок уплаты авансовых платежей - 15 сентября. До 1 февраля следующего года налогоплательщики должны рассчитаться за земельный налог.

За несвоевременную уплату налога предусмотрена начисление пени за каждый календарный день просрочки. Пеня определяется в процентах от неуплаченной суммы сбора. Процентная ставка пени равна одной трехсотой действующей в это время ставки рефинансирования Центробанка России, с 19 июня 2007 года ставка рефинансирования составляет 10%.

Начальник отдела ресурсных,

имущественных и прочих налогов

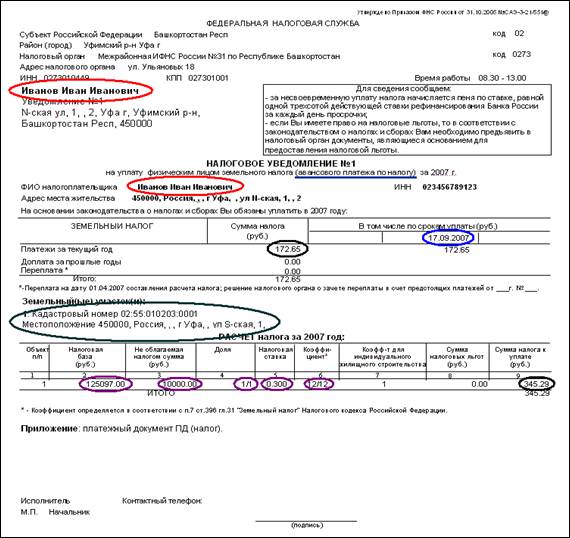

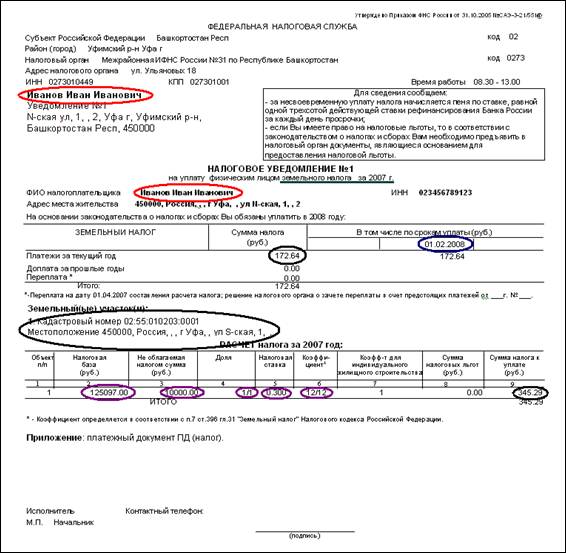

Формы заполнения налоговых уведомлений и извещений по земельному налогу.

![]()

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||