Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РФ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ

ИНСТИТУТ КОМПЬЮТЕРНЫХ ТЕХНОЛОГИЙ

Курсовая работа

по курсу ПОЭИС

на тему «Автоматизация налогового учета »

Выполнили:

студенты группы ДКЕ-301

Руководитель:

Данелян Тэя Яновна

Москва 2009

Содержание

1. Аналитическая часть

1.1. Постановка задачи

1.2. Описание предприятия

1.3. Организационная структура предприятия

1.4. Описание работ по налогообложению организации

1.5. Технико-экономическая характеристика

1.5.1. Информационно-функциональная схема работы налоговых инспекций

1.5.2. Классификация налогов и налогового пространства

1.5.3. Дерево налогов

1.5.4. Виды ставок

1.5.5. Структурные схемы налогов

2. Проектная часть.

2.1. Возможности программы.

2.2. Сценарий диалога.

2.3. Дерево разговоров программы.

2.4. Схема взаимодействия программных модулей.

2.5. Схема работы программы.

2.6. Расчет показателей экономической эффективности системы

2.7. Результаты работы программы.

1. Аналитическая часть

1.1. Постановка задачи

Постановка задачи

Предметом данного курсового проекта является автоматизация расчета налогов, уплачиваемых юридическими лицами и индивидуальными предпринимателями:

• НДС

• НДФЛ

• Налог на прибыль

• Налог на имущество

• ЕСН

1. В курсовой работе рассматривается предприятие «Ромашка», занимающееся производством игрушек. Необходимо Представить программу автоматизации расчета налоговых платежей, а так же выполнить следующие аспекты:

1) Разработка технико-экономической характеристики

- Орг. структура объекта автоматизации

- Описание работ по налогообложению организации

- Описание информационной модели фирмы при расчете ЕСН.

2) Разработка модели системы

Описание информационной модели

Сценарий диалога и его описание

Схема взаимодействия модулей

Схема работы системы

Схема расчетного модуля

3) Обоснование и расчет экономической эффективности системы «Налогоплательщик»

Выбор и обоснование методики расчета экономической эффективности системы

Расчет показателей экономической эффективности системы

2. Изучить и автоматизировать налоговый учет предприятия

3. Представить схему работ АРМ бухгалтера по начислению налогов.

4. Предоставить проекты автоматизации налогового учета.

5. Представить программу автоматизации расчета налоговых платежей

6. Оформить отчет

1.2. Описание предприятия

Исследуется производственный процесс московского завода игрушек «Аленка». Основная производственная функция завода — производство игрушек. Выпускаемый ассортимент представлен изделиями пяти видов: кукла, медвежонок, щенок, котенок, кроватка.

В производственном процессе используются три типа сырья: пластик, ткани и поролон.

Имеются три поставщика сырья: Корпорация «НОРДТЕКС» (поставка тканей), НПП "Химпласт-Пенза" и , (условные названия соответственно ПОСТАВЩИК 1, ПОСТАВЩИК 2, ПОСТАВЩИК 3). Каждый поставляет по одному виду сырья.

Производственный процесс на заводе «Ромашка» организован следующим образом. Доставляемое поставщиками сырье аккумулируется на складе материалов. Со склада сырье3 поступает в цех по производству твердых деталей, а сырьё1 и сырьё2 поступают в швейный цех. В цехе №1 изготавливаются твердые детали из пластика. В швейном цехе производится пошив мягких составляющих из тканей и поролона. Из обоих цехов комплектующие поступают в сборочный цех. Отдел технического контроля осуществляет контроль собранной продукции в сборочном цехе. Из сборочного цеха пять типов изделий поступают на склад готовой продукции и далее на реализацию.

1.3. Организационная структура объекта

Рис 1. Организационная структура

объекта «Ромашка»

1.4. Описание работ по налогообложению организации

Организация находится на общем режиме налогообложения. По роду своей деятельности Организация уплачивает в бюджет следующие налоги:

· НДС

· НДФЛ

· Налог на прибыль

· Налог на имущество

· ЕСН

Классификация этих налогов, а также других основных налогов, взимаемых на территории РФ, приведена на схеме ниже (Рис.1).

ЕСН

Налогоплательщиками ЕСН признаются:

1) лица, производящие выплаты физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты.

2. Если налогоплательщик одновременно относится к нескольким категориям налогоплательщиков, указанным в подпунктах 1 и 2 пункта 1 настоящей статьи, он исчисляет и уплачивает налог по каждому основанию.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Налоговая база - сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

Налоговым периодом признается календарный год, отчетным периодом признаются первый квартал, полугодие и девять месяцев календарного года.

При исчислении ЕСН применяется регрессионная шкала ставок. (см. таб. 1 Ставки ЕСН).

ЕСН регламентируется многими правовыми актами. С помощью информационно-правовых систем «Гарант» и «Консультант» мы выбрали наиболее значимые действующие в настоящее время правовые акты. Они рассмотрены в таблице №2. (см. Таб. 2) В таблице подробно описано, какой правовой акт, что определяет.

НДС

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях настоящей главы передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций.

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ

Налоговая база при реализации товаров (работ, услуг) это стоимость реализованных ТРУ, определенных в соответствии со статьей 40НК, исходя из рыночных цен установленных по товарообменным операциям при реализации на безвозмездной основе, а также если ТРУ передаются в счет оплаты труда.

При передаче налогоплательщиком ТРУ для собственных нужд, расходы на кот-е не принимаются к вычету при исчислении налога на прибыль, НБ определяются как стоимость этих ТРУ, исчисленная из цен реализации идентичных ТРУ, действующих в предыдущем нал. периоде, а при их отсутствии исходя из рыночных цен с учетом акцизов и без включения налога.

При реализации сельхоз продукции и продуктов ее переработки, закупленную у физических лиц, кот-е не являются плательщиками НДС, НБ определяются как разница между ценой реализации с учетом НДС и ценой приобретения.

Кроме того включаются суммы, связанные с оплатой реализованных ТРУ, а именно:

-авансовые платежи, полученные в счет предстоящей поставки

-суммы, полученные в виде финансовой помощи

-суммы, полученные в виде процента(дисконта) по полученным в счет оплаты за реализованные ТРУ, облигациям и векселям

-процент по товарному кредиту в части, превышающей ставку рефинансирования ЦБРФ.

Налоговый период (Статья 163)

Является календарный год. Однако, если в течении квартала ежемесячно сумма выручки от реализации ТРУ без НДС не превышала 1 млн. руб., то НП устанавливается как квартал.

Налоговые ставки (Статья 164)

НК установлено ставки 0%,10%,18%, а также может применяться расчетный метод определения ставок. НК определены условия применения, установленных ставок.

Ставка 0% установлена: 1)для товаров, вывезенных в таможенном режиме экспорта 2)или ТРУ реализуются для официального использования иностранными представительствами.

Ставки 10% и 18%применяются в том случае, если НБ не включает НДС.

Ставка 10% является льготной и установлена для операцийий по реализации продовольственных товаров по перечню, приведенному в НК в статье 164. (продовольственные товары, товары для детей, периодические печатные издания, исключая периодические печатные издания рекламного и эротического характера, медицинские товары отечественного и зарубежного производства) Для остальных случаев должна применяться ставка 18%.

Расчетный метод определения ставки применяется в том случае, если НБ включает сумму НДС. А именно:

- при получении денежных средств, связанных с оплатой реализованных ТРУ

- при удержании налога налоговыми агентами

- при реализации имущества, приобретенного на стороне и учитываемого в бух. учете по первоначальной стоимости вместе с НДС

- при реализации сельхоз продукции и продуктов ее переработки, закупленной у физических лиц.

В этих случаях нал. ставка определяется как процентное отношение нал. ставки к НБ, принятой за 100и увеличенной на размер соответствующей ставки.

(10/100+10)*100%

(18/100+18)*100%

НДФЛ

Налогоплательщики (Статья 207)

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников, в РФ, не являющиеся налоговыми резидентами РФ.

Объект налогообложения (Статья 209)

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Налоговая база (Статья 210)

При определении налоговой базы учитываются:

-все доходы налогоплательщика, полученные им в денежной форме(суммируются доходы, кот получил налогоплательщик),

-все доходы налогоплательщика, полученные им в натуральной форме(правила статьи 40),

-доходы в виде материальной выгоды.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

По налогу установлено 4 базы:

1)НБ, к которой применяется ставка 13%

2)35%

3)30%,

4)9%

Если доходы облагаются по ставке 13%, то НБ определяется как денежное выражение доходов уменьшенных на сумму налоговых вычетов.

Если доходы облагаются по иным ставкам (35%,30%,9%), то НБ определяется как денежное выражение доходов (суммируются доходы).

Налог на прибыль

Плательщики налога:

Российские организации Иностранные организации, осуществляющие свою деятельность через постоянные представительства. Иностранные организации, не осуществляют свою деятельность через представительства, но получающие доходы от источников в РФ.Объект налогообложения:

Прибыль, полученная налогоплательщиком.

1. Для российских предприятий – это доходы, уменьшенные на величину расходов.

2. Практически аналогично для иностранных организаций, осуществляющих деятельность через представительства - доходы, полученные через представительства за вычетом расходов, которые осуществлены этими представительствами.

3. Для иностранных организаций, не осуществляющих деятельность через, но получающие доходы от источников в РФ - это доходы, полученные от этих источников

П = Д – Р

Д: Дреал и Двнереал

Р: Рпр. и реал.(МР, РОТ, АО, прочие) и Рвнерал

Налоговая база

Налоговая база – это денежное выражение прибыли. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Налог на имущество

Налогоплательщики – это Российские организации, во-вторых – это иностранные организации:

осуществляющие свою деятельность в РФ через постоянные представительства имеющие в собственности недвижимое имущество на территории РФ.Объект налогообложения

Зависит от категории налогоплательщика:

l Для российских организаций объектом обложения является движимое и недвижимое имущество, которое учитывается на балансе в качестве объекта основных средств (согласно правилам бухгалтерского учета).

l Для иностранных организаций, осуществляющих действия через представителей на территории РФ – это движимое и недвижимое имущество, относящееся к объектам основных средств.

l Для иностранных организаций, не осуществляющих действия через представителей на территории РФ – это недвижимое имущество, принадлежащее им на праве собственности.

Исключения

Не признаются объектами налогообложения:

земельные участки и иные объекты природопользования имущество, которое принадлежит федеральным органам исполнительной власти, в которых предусмотрены военные, приравненная к ней служба, если это имущество используется для нужд обороны.Налоговая база

Налоговая база определяется как среднегодовая или средняя стоимость имущества. Налоговая база определяется налогоплательщиком самостоятельно. Имущество для расчета налоговой базы учитывается по остаточной стоимости. Для имущества, не подлежащего амортизации, налоговая база рассчитывается как разность первоначальной стоимости и величины износа, рассчитанной на конец каждого отчетного (налогового периода). Для недвижимости иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, налоговой базой признается инвентаризационная стоимость объектов по данным органов технической инвентаризации.

Налоговый период

Налоговым периодом признается календарный год. Отчетными периодами признаны: первый квартал, полугодие и девять месяцев года. Налоговый кодекс предусматривает, что субъект федерации, при установлении налога, в праве не устанавливать отчетные периоды (тогда будет уплачиваться раз в год).

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов федерации и не могут превышать 2.2%. Допускается установление дифференцированных налоговых ставок в зависимости от категории налогоплательщиков и имущества, признаваемое объектом налогообложения. По Москве ставка – 2.2%. Налоговым кодексом предусмотрены следующие льготы:

l религиозным организациям в отношении имущества, используемого для осуществления религиозной деятельности

l организации уголовно-исправительной системы в отношении имущества, используемого для осуществления возложенных на них функций

l организации, основным видом деятельности которых является производство фармацевтической продукции в отношении имущества, которое используется для медицинских целей

l и другие организации в соответствии со статьей 381. По закону города Москвы – статья 4. Другие: организации пассажирского транспорта, организации использующие труд инвалидов и т. д.

1.5. Технико-экономическая характеристика

1.5.1. Информационно-функциональная схема работы налоговых инспекций

1.5.2. Классификация налогов и налогового пространства

Налоги характеризуются следующими свойствами:

· обязательностью платы

· аккумуляция в бюджете или в другом внебюджетном фонде (дорожный, пенсионный и другие)

· установленность законодательными актами

· полная безыквивалентность

· стабильность платежа

· систематичность платежа

Плательщиками налогов являются:

Þ юридические лица

Þ физические лица

Þ другие категории плательщиков

Они имеют следующие обязанности:

¨ обязательность уплаты налогов

¨ обязательность регистрации в налоговой инспекции

Объект налогообложения:

Þ доходы, в том числе и прибыль

Þ стоимость товаров

Þ отдельные виды деятельности

Þ операции с ценными бумагами

Þ пользование природными ресурсами

Þ имущество юридических и физических лиц

Þ передача имущества

Þ добавленная стоимость продукции, работ и услуг

Льготы для налогоплательщика:

Å Необлагаемый минимум объекта налогообложения (минимум заработной платы по основной работе)

Å Изъятие из обращения определенных элементов в объекте налогообложения (часть прибыли, отправленная на благо-творительные цели)

Å Освобождение от уплаты налога отдельных лиц или категории плательщиков (инвалиды, участники ВОВ, иностранцы (от НДС))

Å Понижение налоговых ставок (НДС на детские товары – 10%)

Å Вычет из налогового оклада из платежа за расчетный период (за фармацевтические препараты)

1.5.3. Дерево налогов

Рис. II. 2. Общая структура системы налогообложения.

1.5.5. Структурные схемы налогов

2. Проектная часть.

2.1 Возможности программы.

Программа “Налогоплательщик ЮЛ” предназначена для автоматизации процесса ввода налоговой и бухгалтерской отчётности, печати документов на бумажных носителях, формирования введенной информации бухгалтерской и налоговой отчётности на магнитных носителях налогоплательщиком и передача отчетности в налоговые органы в электронном виде на магнитных носителях.

В программе “Налогоплательщик ЮЛ” реализованы следующие задачи:

· Налоговая отчетность;

· Журнал счетов - фактур;

· Журнал учета реестров счетов - фактур по нефтепродуктам;

· Документы по УСН;

· Справка о доходах (форма );

· Иные документы для налоговых органов, включающая в себя задачи:

- Документы по открытию/ закрытию банковских счетов;

- Документы по регистрации объектов игорного бизнеса;

- Документы по постановке на учет налогоплательщиков по ЕНВД;

- Документы по регистрации и постановке на учет налогоплательщиков;

- Запросы о предоставлении информационной выписки;

- Запросы на получение информационной услуги;

-Документы по регистрации и постановке на учет иностранных организаций;

- Документы по регистрации и постановке на учет некоммерческих организаций.

· Платежные документы.

Задача «Налоговая отчетность» предоставляет следующие возможности:

· создание и модификация электронных образов документов налоговой отчётности и реестра счетов-фактур для автоматизации процесса ввода данных в соответствии с бланками документов на бумажных носителях;

· ввод документов налоговой отчётности и реестра счетов-фактур, представляемого налогоплательщиками, совершающими операции с нефтепродуктами, налогоплательщиком для последующего представления в налоговые органы на магнитных носителях;

· расчет документов налоговой отчётности;

· контроль введенных налогоплательщиком документов и формирование результатов контроля на экран АРМ и печатающее устройство;

· печать документов налоговой отчётности и реестра счетов-фактур на бумажных носителях;

· формирование введенной информации на магнитных носителях;

· учет выгруженных на магнитный носитель файлов в виде реестра преданных файлов;

· приём файлов налоговой (бухгалтерской) отчётности с магнитных носителей;

· ввод, учет и печать на бумажный носитель входящих и исходящих счетов-фактур.

Задача «Упрощенная система налогообложения» (далее УСН) предназначена для ввода, выгрузки (загрузки) документов по упрощенной системе налогообложения и ввода книги учета доходов и расходов для представления на бумажном носителе.

Задача «Справки о доходах физических лиц (форма 2-НДФЛ)» предназначена для ввода справок, представления его в соответствующие органы в электронном виде и на бумажном носителе.

Задача «Платежные документы» предназначена для формирования платежных документов, в частности платежного поручения, на бумажном носителе.

Задача «Иные документы для налоговых органов» предназначена для ввода и представления в налоговые или регистрирующие органы документов, введенных в задачах:

- Документы по открытию/ закрытию банковских счетов;

- Документы по регистрации объектов игорного бизнеса;

- Документы по постановке на учет налогоплательщиков по ЕНВД;

- Документы по регистрации и постановке на учет налогоплательщиков;

-Документы по регистрации и постановке на учет иностранных организаций;

- Документы по регистрации и постановке на учет некоммерческих организаций;

- Формирование Запроса о предоставлении информационной выписки для направления его в налоговый орган в электронном виде.

- Формирование Запроса на получение информационной услуги для направления его в налоговый орган в электронном виде.

2.2 Сценарий диалога.

2.5 Схема работы системы «Налогоплательщик ЮЛ».

2.6 Расчет показателей экономической эффективности системы

Экономическая эффективность - это соотношение стоимостного эффекта от внедрения автоматизированной системы, а также стоимости самой системы, и затрат на ее создание и эксплуатацию за определенный период времени.

Для определения экономической эффективности автоматизированных систем существует целый ряд типовых методик.

В основе выбранной методики для расчета экономической эффективности созданного проекта лежит сопоставление показателей, полученных в проекте, с показателями ручного варианта обработки информации, выбранного в качестве базового.

Экономическая эффективность оценивается трудовыми и стоимостными показателями, которые позволяют измерить экономию от внедрения предлагаемого проекта машинной обработки информации относительно базового (ручного) варианта.

К трудовым показателям можно отнести следующие показатели:

1. Абсолютное снижение трудовых затрат (DТ):

|

где:

Т0 - трудовые затраты на обработку информации по базовому варианту,

Т1 - трудовые затраты на обработку информации по предлагаемому варианту.

2. Коэффициент относительного снижения трудовых затрат (Кт ):

|

3. Индекс снижения трудовых затрат или повышение производительности труда (Yт):

|

К стоимостным относятся следующие показатели:

1. Абсолютное снижение стоимостных затрат (DС):

|

где:

С0 - стоимостные затраты на обработку информации по базовому варианту,

С1 - стоимостные затраты на обработку информации по предлагаемому варианту.

2. Коэффициент относительного снижения стоимостных затрат (КС):

|

3. Индекс снижения стоимостных затрат или повышение производительности труда (YC):

|

При оценке эффективности используются обобщающие и частные показатели.

К основным обобщающим показателям экономической эффективности относятся:

· годовой экономический эффект;

· расчетный коэффициент эффективности капитальных вложений;

· срок окупаемости системы.

Годовой экономический эффект от внедрения проекта (Э) определяется, как разность между годовой экономией и нормативной прибылью:

|

где:

КП - единовременные затраты, тыс. руб.,

ЕН - нормативный коэффициент эффективности капитальных вложений.

К единовременным затратам (КП) относятся затраты на проектирование и программирование комплекса задач, а также затраты на отладку и внедрение программ.

Произведение КП х ЕН в данном случае следует рассматривать как нормативную прибыль, которая должна быть получена от внедрения системы.

Значение коэффициента ЕН принимается равным 0.15 для всех отраслей народного хозяйства. Он представляет собой минимальную норму эффективности капитальных вложений, ниже которых капитальные вложения не являются целесообразными.

|

где:

Спроект - затраты на проектирование комплекса задач,

Спрогр - затраты на программирование комплекса задач,

Сотл - затраты на отладку и внедрение комплекса задач,

Смаш - затраты на машинное время.

Расчетный коэффициент экономической эффективности капитальных затрат (ЕР) представляет собой отношение годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение ЭИС:

|

Срок окупаемости представляет собой (ТОК) отношение капитальных затрат на разработку и внедрение ЭИС к годовой экономии:

|

При ручной обработке рассчитываются следующие итоговые показатели:

1. Трудоемкость обработки одного i-го документа (Тoi) в часах:

|

где:

Qзi - объем символов записи по i-ому документу;

Qлi – количество логических операций по i-ому документу;

Qсi - количество операций сложения по i-ому документу;

Qуi - количество операций умножения по i-ому документу;

Qдi - количество операций деления по i-ому документу;

Нз, Нл, Нс, Ну, Нд - среднечасовая выработка для соответствующей операции; эти нормативы представлены в таблице ниже.

2. Трудовые затраты при ручной обработке (То):

|

где:

ni - количество документов, обрабатываемых вручную и с использованием калькулятора;

N - количество видов (наименований) документов.

Для определения трудоемкости остальных операций применяются хронологические затраты времени на их выполнение и соответствующие значения среднечасовых норм выработки.

3. Стоимостные затраты при ручной обработке (Сo):

|

где:

р - часовая тарифная ставка работника в руб.;

Kg - коэффициент, учитывающий дополнительную заработную плату, отчисления на социальное страхование, косвенные и накладные расходы (как правило, лежит в интервале 0

При машинной обработке рассчитываются следующие показатели:

1. Трудоемкость операции рассчитывается по формулам:

|

где:

Q — объем в знаках;

Н — среднечасовая норма выработки.

2. Заработная плата операторов:

|

3. Прочие расходы:

|

4. Стоимость амортизации машин:

|

5. Операционные расходы:

|

6. Стоимостные расходы на необходимые при машинной обработке машино-часы:

С1мч = Цмч ×Т1 ,

где:

Cзпj, Cgj, Caj - соответственно заработная плата оператора, прочие расходы и стоимость амортизации на j-й операции

Рj - часовая тарифная ставка операции;

Кgj - коэффициент, учитывающий дополнительную заработную плату, отчисления на социальное страхование, косвенные и накладные расходы (как правило, находятся в пределах ;

аj - часовая сумма амортизации;

Цмч - цена машинного часа ЭВМ.

6. Трудовые затраты при машинной обработке (Тi):

|

где:

М - количество операций.

7. Стоимостные затраты при машинной обработке (Сi):

|

где:

М - количество операций.

Показатели прямой эффективности машинной обработки информации определяются в результате сравнения двух вариантов:

· базового варианта, в качестве которого выступает существующая система учета доходов и расчета подоходного налога (ручной способ учета доходов, расчета сумм налога и составление отчетов);

· спроектированная система — результат автоматизации базового варианта с целью снижения затрат на обработку информации и повышения производительности существующей системы (учет доходов, расчет сумм налога и формирование налоговой декларации с использованием информационной системы «Учет доходов и расчет ЕСН» на базе СУБД MS 1С).

В данном курсовом проекте рассчитываются абсолютные и относительные показатели прямой экономической эффективности.

Расчет стоимостных и трудовых затрат при ручной и машинной обработке приведен в сводной таблице в конце пункта.

Расчет стоимостных и трудовых затрат при ручной обработке по формулам, приведенным в пункте 1 данного раздела:

![]() (час)

(час)

![]() =40 × 73,03183 (1+0,7) = 4966 (руб)

=40 × 73,03183 (1+0,7) = 4966 (руб)

Расчет стоимостных и трудовых затрат при машинной обработке по формулам, приведенным в пункте 1 данного раздела.

![]() час

час

![]() час

час

Т1 = Твв + Твыв = 10,2 час

Сзп = Р×Т1 = 35×10,2=357 (руб)

Са = а×Т1 =5,4×10,2 = 55,08 (руб)

Сg = Сзп ×Кg=357 × 0,7 = 249,9 (руб)

С1j = 357+55,08+249,9 = 661,98 (руб)

С1мч = Цмч ×Т1 = 10 × 10,2 = 102 (руб)

С1 = С1j + С1мч = 763,98 (руб)

Абсолютным показателем снижения трудовых затрат:

DТ = Т0 - Т1 ,

DТ = 73,032 – 10,02 = 63,012 (час)

Относительный показатель снижения трудовых затрат:

![]()

Индекс изменения трудовых затрат:

![]()

Эти показатели характеризуют рост производительности труда за счет внедрения более экономического варианта.

Абсолютным показателем снижения стоимостных затрат:

DС = С0 - С1 ,

DС = 4966 – 763,98 = 4202,02 (руб)

Относительный показатель снижения стоимостных затрат:

![]()

Коэффициент эффективности Кс показывает, какая часть затрат будет сэкономлена при проектируемом варианте.

Индекс изменения стоимостных затрат:

![]()

Индекс изменения стоимостных затрат показывает, во сколько раз снизятся затраты при проектируемом варианте.

Срок окупаемости капитальных вложений проекта:

Ток = 1,2 года.

Расчетный коэффициент окупаемости капитальных вложений:

Ep=0,83

Годовой экономический эффект:

Э = DС - 0,15 КП = 3452,02 (руб)

Расчет абсолютных и относительных показателей прямой экономической эффективности приведен в таблице ниже:

Показатели эффективности | Трудовые затраты | Стоимостные затраты |

Абсолютная величина экономии | DТ = 63,012 | DС = 4202,02 |

Относительные показатели снижения | Кт = 86,28 % | Кс = 84,62 % |

Индекс изменения | Iт = 7,3 | Iс = 6,5 |

Таким образом, внедрение информационной системы учета доходов и расчета ЕСН приведет к снижению стоимостных затрат на обработку информации на 84,62% или в 6,5 раза, а трудовых затрат на 86,28% или в 7,3 раза.

2.7 Результаты работы программы.

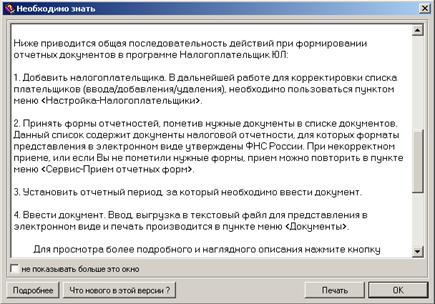

При первом сеансе работы с программой появится информационное сообщение о реализованных доработках программы по сравнению с предыдущей версией, а также с краткой инструкцией требуемых действий для получения документа в электронном виде. Для дальнейшей работы необходимо нажать на кнопку «ОК».

Далее будут выполнены сервисные функции: переиндексация, проверка целостности данных по зарегистрированным в программе налогоплательщикам (при наличии) и конвертации данных (при наличии программ конвертации в установленной версии программы). По завершению этих операций вам необходимо выполнить прием/обновление описаний отчетных форм. Выберите один из вариантов и нажмите кнопку «ОК».

Выбор “принять все отчетные формы без выбора” избавит вас от всех дальнейших запросов. Будут приниматься все описания, всех доступных форм, по всем установленным вами задачам (необходимый объем дискового пространства для хранения всех описаний отчетных форм 250-300Мб и, как следствие, некоторые временные потери при работе с документами, и прежде всего, при выгрузке введенного документа на магнитный носитель).

“Выбирать необходимые для приема формы” – это вариант приема, используемый до версии 4.04, при котором для каждой установленной задачи будет выдаваться диалог выбора отчетных форм, описания которых вы хотите установить/обновить. Выбирая только действительно нужные вам формы, вы, тем самым, сократите объем дискового пространства занимаемый программой, увеличите быстродействие при работе с документами (и программных действий и своих – осуществить поиск нужной записи в небольшом списке всегда легче).

“Вход в программу без приема форм (не рекомендуется)” для быстрого входа в программу и/или для возможности выполнения приема отчетных форм через соответствующий пункт меню “Сервис”, если пользователь хочет работать (принять) только с действующими (без архивных) описаниями форм (это значительно минимизирует требуемое программой дисковое пространство).

Отказ от выбора (кнопка «Отмена» или клавиша “Esc”) идентичен первому варианту “принять все отчетные формы без выбора”.

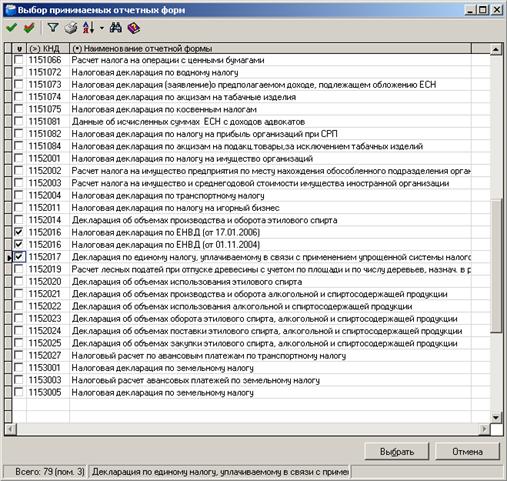

При выборе второго варианта приема (“выбирать необходимые для приема формы”) для каждой задачи предоставляется список отчетных форм, которые необходимо принять для дальнейшей работы. Для приема отчетных форм необходимо отметить нужные записи и нажать на кнопку «Выбрать».

После нажатия на кнопку «Выбрать», будет осуществлён прием всех описаний (и текущих, и архивных) выбранных отчетных форм.

При отсутствии в программе зарегистрированных плательщиков выдается следующее сообщение, для продолжения нажмите кнопку «ОК».

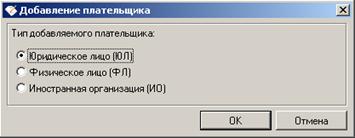

Выбрать тип плательщика и нажать на кнопку «ОК».

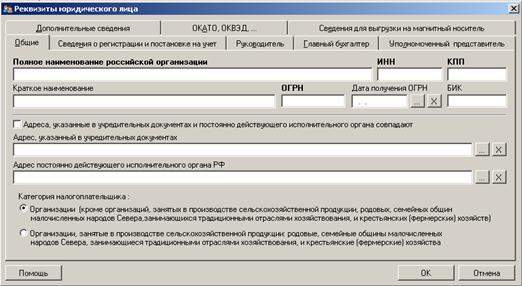

После выбора типа плательщика появится окно для заполнения реквизитов плательщика. Заполнить реквизиты плательщика. Обязательные для заполнения реквизиты выделены жирным шрифтом.

Кнопка «ОК» для сохранения внесенных изменений в реквизиты плательщика.

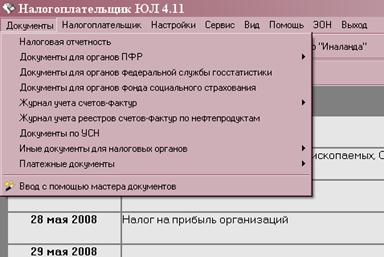

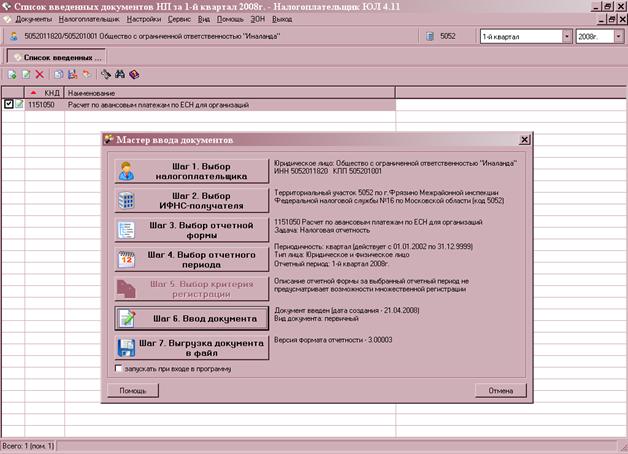

После заполнения необходимых справочников во вкладке меню «Документы» выбираем пункт «Ввод с помощью мастера документов»

Нам предлагается меню пошагового выбора.

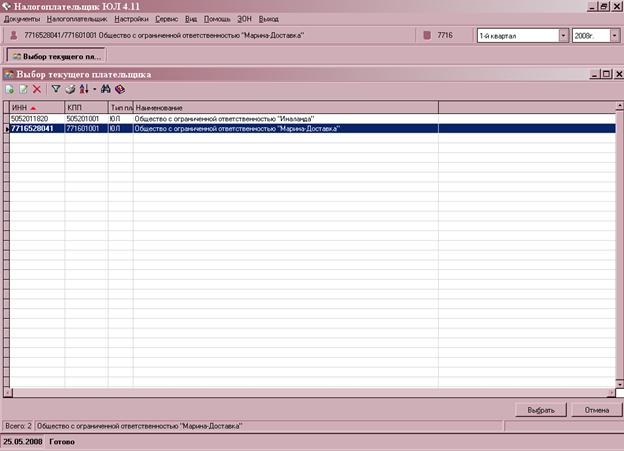

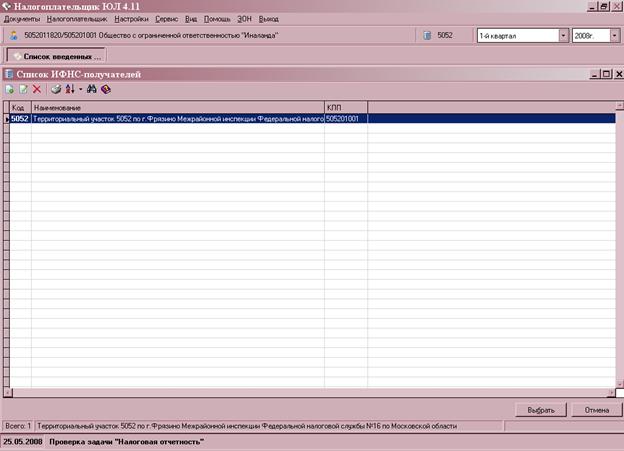

Выбираем налогоплательщика из предложенного списка.

ИНФС-получателя.

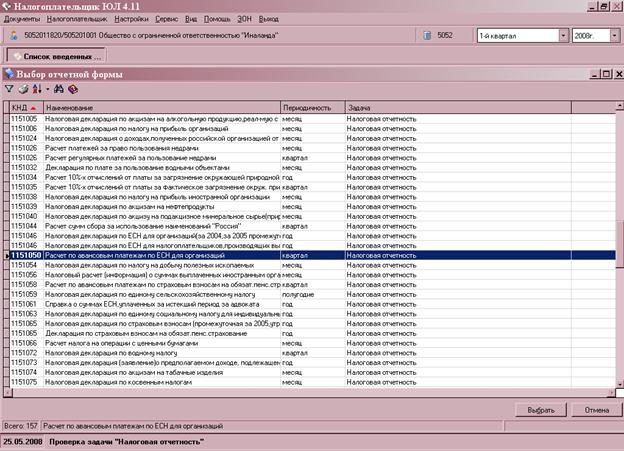

Выбираем отчетную форму из предложенного списка.

Далее период.

Кнопка «Ввод документа» позволяет заполнить отчетную форму.

После заполнения документа программа позволяет выгрузить данные в файл.

Мануал по установке.

1)зайдите в каталог «../nalog_ul» и запустите setup. exe

2)следуйте указаниям установщика и установите программу

3)после зайдите в каталог «../nalog_ul/!UPDATE 4.11.1» и обновите программу

4)запускайте программу из каталога, который Вы выбрали при установке