Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ТРУБНЫЙ ЗОВ

Неотъемлемой традицией отечественной строительной индустрии является выполнение внутренних и наружных инженерных систем водоснабжения и отопления на объектах различного назначения исключительно на основе стальных трубопроводов. Такой подход используется уже на протяжении более 200 лет. Однако единственным достоинством металлических труб, которое обеспечивало их доминирующую роль в нашей стране вплоть до конца 1990-х гг., была их относительная прочность и отсутствие какой-либо приемлемой альтернативы.

С появлением на российском рынке разнообразных полимерных трубопроводных систем их широкому повсеместному внедрению мешают только консервативность строителей и ошибочные представления заказчика об экономии, которая учитывает затраты лишь на стадии строительства и не затрагивает период эксплуатации.

Преимущества полимерных труб ощутимы: нетоксичность, отсутствие накипи, продуктов коррозии и известковых отложений на внутренних стенках на протяжении всего срока службы, значительное (до 30%) снижение гидравлического сопротивления и соответствующее увеличение пропускной способности, способность выдерживать рабочее давление до 10 атм (при кратковременных испытаниях – до 40 атм). Трубы из полимеров очень пластичны и способны растягиваться без потери своих качеств до 7%, в то время как металлические трубы разрушаются. При этом процесс производства полимерных труб столь же индустриализован, как и при изготовлении стальных труб, является непрерывным и практически не зависит от человеческого фактора. Современное производственное оборудование предусматривает непрерывный сплошной контроль всех параметров (влажность сырья, толщина стенки, овальность, вес погонного метра и т. д.) и их протоколирование в автоматическом режиме, позволяя эффективно контролировать качество выпускаемой продукции.

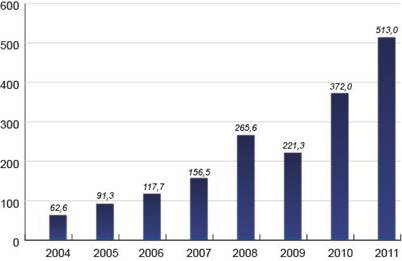

Согласно заключениям аналитиков, рынок пластиковых труб и фитингов в целом по России весьма перспективен: с 2000 по 2010 год российский рынок полимерных труб вырос в семь раз. Сложившаяся тенденция актуальна и для Ленинградской области. Развитие этого сегмента рынка напрямую связано с высоким износом канализационных и водопроводных сетей. Средняя степень износа водопроводных сетей региона по всем административным единицам составляет более 60%. Аналогичный показатель по канализационным сетям Северо-Западного федерального округа еще выше – порядка 70%. Это открывает широкие перспективы в части замены изношенных и устаревших стальных и асбестоцементных труб на новые полимерные трубы. По оценкам экспертов рынка, доля труб из полимерных материалов в общем объеме потребления составляет не более 15%. Если сравнивать эти показатели с европейскими (ПВХ – 30%, полиэтилен – 25%), то потенциал рынка пластиковых труб и фитингов из термопластов огромен, учитывая существующую диспропорцию в применении полимерных труб (70% существующих подземных трубопроводов Северо-Запада собрано из стальных труб, и лишь 30% – из неметаллических материалов). Доля использования полимерных трубопроводов в новом строительстве внешних инженерных сетей для водоснабжения составляет 80%, для канализации – 60%. Таким образом, происходит поэтапная замена стальных труб на полимерные, которые проще транспортировать и монтировать.

Этим объясняется и рост потребления на рынке полимерных труб. По мнению специалистов, если учесть динамику износа сетей и потребность в строительстве в Ленинградской области новых коммуникаций, то рынок полимерных труб является исключительно привлекательным и сравнительно быстро растущим. По итогам 2010 года объемы потребления ПВХ для производства труб выросли на на 35% в сравнении с тем же показателем 2009 года и на 5% — 2008 года. В 2011 году спрос на полимерные трубы, особенно на изделия из поливинилхлорида, превысил докризисный уровень.

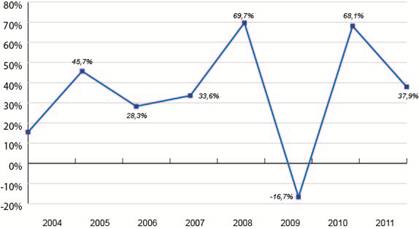

Кризисные явления в мировой и российской экономике в определенной мере сказались и на динамике производства полимерных труб, однако наблюдалась определенная инерция (прирост по итогам 2008 г. составил почти 70%), и само снижение было сравнительно незначительным: в 2009 году сегмент сократился на 16,7%. Уже в следующем году рынок восстановил и даже упрочил утерянные позиции, увеличившись на 68%. Суммарное увеличение объемов производства в 2011 г. может достигнуть 40%, учитывая показатели I полугодия (по сравнению с тем же периодом 2010 года выпуск полимерных труб увеличился на 37,7%). В целом, рост объемов производства полимерных труб создает впечатление, что для отрасли кризиса не существовало: суммарно за три года этот сегмент вырос более чем на 135%.

Изменение объема производства различных видов труб в кризисный период, тыс. т.

Вид трубной продукции | 2 | 2008 – 2010 | Изменение |

Стальные | 23280,4 | 23621,8 | 1,5% |

Чугунные | 218,6 | 213,3 | -2,4% |

Асбестоцементные | 1034,0 | 793,9 | -23,2% |

Полимерные | 364,9 | 858,9 | 135,4% |

Производство труб из полимерных материалов в России в 2гг. (2011 г. – прогноз)

Динамика производства труб из полимерных материалов в России в 2004 – первом полугодии 2011 г.

Ценовая динамика отвечает возрастающим потребностям: по сегменту полимерных труб наблюдается рост цен. В 2010 и 2011 году цены на эту продукцию по сравнению с предыдущими годами выросли в среднем на 15%. В 2012 году за счет дальнейшего повышения спроса и усиления инфляционных процессов общий рост цен прогнозируется на уровне 5-10%. К ключевым факторам, которые будут влиять на развитие рынка полимерных труб в 2012 году, можно отнести выделение государством денежных средств на ремонт и модернизацию устаревших инженерных сетей, увеличение объемов ипотечного кредитования, усиление импортозамещения и т. д. Участники рынка рассчитывают, что рост потребления будет обеспечен без существенного увеличения импорта, а за счет загрузки российских мощностей: уже в текущем году инвестиции в переработку полимеров увеличились вдвое.

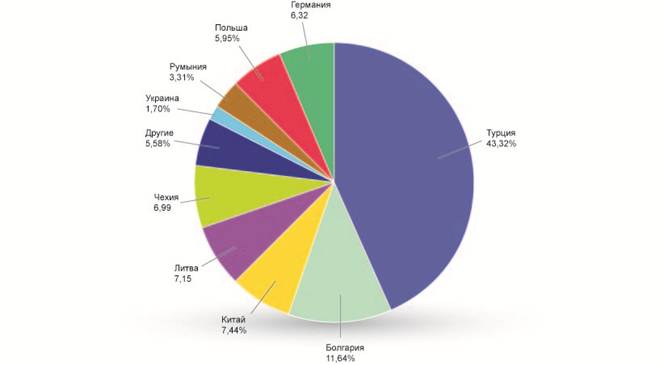

География стран-поставщиков полимерных труб в Россию в 2010 году

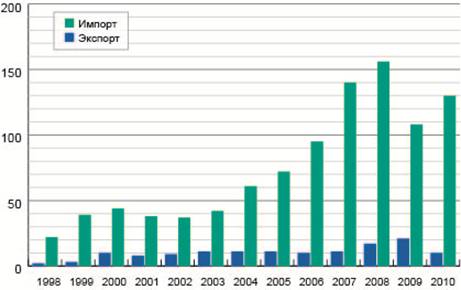

Замещение импортной продукции отечественной – один из приоритетов рынка. Доля импортируемых труб из ПВХ неуклонно снижается, и за период с начала 2000-х годов до настоящего момента объем импорта снизился вдвое, однако по сегменту полипропиленовых труб (включая металлопластиковые) импорт, напротив, в значительной мере вырос. Основным импортером полимерных труб на сегодняшний день является Турция, второе место по объему ввозимой продукции занимает Болгария. Вместе с тем динамика роста совокупного импорта полимерных труб, в период с 1998 по 2010 год показавшая рост около 18%, вкупе с падением показателей экспорта этой продукции (на 12% за последние 5 лет), показывают, что внутренний российский рынок далек от насыщения, что является позитивным сигналом для игроков рынка.

Сравнительная динамика импорта и экспорта полимерных труб в 1998–2010 гг. (тыс. т)

Нельзя не отметить, что ценовая динамика на рынке полимерных труб значительно отстает от таковой для рынка стальных труб. Так, цены на традиционную трубную продукцию в 2011 году по сравнению с 2010-м выросли практически на четверть, что в значительной мере обусловлено подорожанием стали. При этом на рынках стали сохраняется хорошая конъюнктура для производителей, в том числе за счет сохранения высоких цен на сырьевые материалы и продолжения процесса сохранения складских запасов, а производство остается на сравнительно высоком уровне, так как средний уровень загрузки мощностей составляет менее 80%. По объему рынка полимерные трубы также все еще находятся на втором месте, уступая трубам стальным. Даже самые благоприятные прогнозы пока не позволяют предсказать срок, в течение которого современные трубопроводы станут доминировать в инженерных системах.

Отдельный пласт рынка – стеклопластиковые трубы, применение которых в условиях Северо-Западного региона большинство экспертов признают необоснованным. Причинами тому называются более короткие сроки службы (20 лет против гарантированных 50 для полимерных труб) и отсутствие на рынке отечественных производителей. Кроме того, трубопровод из полимерных труб является единым целым и, не имея раструбных соединений, работает вместе с грунтом, что важно в случае наличия малейшей вероятности сейсмической нагрузки. Таким образом, несмотря на успешное внедрение стеклопластика за рубежом, при проектировании и строительстве трубопроводов в Петербурге, где геология и климат имеют свои специфические особенности, от подобных инноваций рекомендуется воздерживаться. Впрочем, и объем рынка стеклопластиковых труб крайне невелик, и по самым оптимистичным прогнозам к 2012 году его доля составит не более 0,8-1%.

Исполнительный директор -ПЭКС» Вадим Рыбкин:

– Сектор предварительно изолированных трубопроводных систем испытывал спад на 10–15% в посткризисном 2009 году, однако в 2010 году рост составил порядка 30% по отношению к 2009-му, а в 2011 году объемы производства выше докризисных практически на 50%. В отношении «ТВЭЛ-ПЭКС» такой рост можно объяснить вводом в строй производства труб больших диаметров, однако и в целом по рынку подобный рост составил не менее 25–30%, что позволяет уверенно утверждать, что кризисные потери отыграны и рынок в целом далек от насыщения. К такому же выводу можно придти и при оценке ценовой динамики: в среднем в 2009 и 2010 году рост цен на полимерные трубы составлял около 5–10% в год – это обусловлено подорожанием исходных материалов у зарубежных поставщиков, ростом валютных курсов и внутренних тарифов, в частности на электроэнергию и транспорт. Тем не менее, рост цен на полимерные трубы не опережает рост тарифов.

Прогнозы на востребованность полимерных труб мы связываем с внедрением энергоэффективных технологий и курсом на энергосбережение. Большинство региональных теплосетей планируют масштабные реконструктивные мероприятия с заменой традиционных стальных труб на полимерные. Тенденции к прокладке пластиковых труб достаточно уверенные, так как несмотря на более высокую стоимость самого материала существенная экономия достигается за счет более простой технологии укладки, сокращения дополнительных и эксплуатационных расходов. Средняя стоимость одного контракта при реконструкции может составлять около 100 млн рублей, которые либо уже сейчас заложены, либо планируются к согласованию в местных и региональных бюджетах. В случае полной и своевременной реализации этих проектов рост рынка предварительно изолированных трубопроводных систем в 2012 году может составлять до 100%. Однако даже в пессимистичном прогнозе, который связан с ожидаемой «второй волной» финансового кризиса, мы ожидаем роста рынка в 2012 году не менее, чем на 10%.

Руководитель направления отдела продаж направления Sanext дом «САНЕСТА-МЕТАЛЛ» Виктор Ружин:

– Текущий 2011 год стал рекордным за весь период деятельности направления Sanext входящего в компанию дом «САНЕСТА-МЕТАЛЛ». Поставки продукции выросли в 2 раза по сравнению с результатами 2010 года. В последнее время наше правительство очень часто говорит о первостепенности решения жилищного вопроса. Мы надеемся, что этот почин будет поддержан и сегмент жилищного строительства, в котором потребляется основной объем систем полимерных труб, будет расти и в дальнейшем. Если строительный комплекс России будет получать финансовые ресурсы от банков, а покупателям обеспечат разумные ставки по ипотеке, то мы не видим других угроз деятельности игроков рынка полимерных труб.

Стоит описать причины, по которым мы верим в рост спроса на полимерные трубы, в частности на трубы из сшитого полиэтилена. Увеличение потребления труб из сшитого полиэтилена (PEX) в жилищном строительстве становится всероссийской тенденцией. Сегодня в жилищном строительстве всё чаще применяются системы горизонтальной поквартирной разводки, позволяющие осуществлять поквартирный учет потребления тепла. Трубы из сшитого полиэтилена – оптимальный вариант для этих систем. Застройщикам нужны современные, выгодные как в строительстве, так и в эксплуатации инженерные решения. Сегодня лидеры строительного рынка все чаще стремятся зарабатывать не только на продаже квартир, но и на обслуживании домов и целых кварталов, которые они строят.

Традиционные технологии полимерных труб, таких как металлопластик и полипропилен, больше не удовлетворяют требованиям рынка, что и объясняет падение спроса на них. В ситуации, когда жилье строят очень быстро и в нарастающих объемах, а требования по долговечности, энергоэффективности, удобству монтажа и всем другим качествам при этом растут - спрос на старые материалы может сохраняться в сегменте частного домостроения или в депрессивных регионах.

Мы планируем сохранить темпы роста в 2012 году. Рассчитываем, что благоприятная экономическая ситуация в России позволит это сделать. Цены на системы труб и фитингов в следующем году должны быть стабильными и расти в соответствии с инфляцией. Причиной их колебаний могут стать валютные курсы, так как подавляющая часть поставок готовой продукции и сырья в Россию идет из-за рубежа.

Заместитель генерального директора ООО "Матлайн" Юрий Никитин:

– В нашем сегменте динамика производства 2011 года в целом сохранилась на уровне 2010 года, что ниже докризисного. Основная причина - замораживание достаточного числа объектов из-за отсутствия финансирования как в секторе государственном, так и в коммерческом.

В 2011 году произошел рост цен у всех производителей от 5 до 15%, что повлекло за собой проблемы у подрядчиков из-за пересмотра стоимости проектов. Невозможность пересмотра цены контракта во многих случаях вынудила подрядчиков использовать более дешевые материалы. Динамика спроса и продаж 2011 года повторяют 2010 году по сезонности с небольшим увеличением на 5-7%. В 2012 году ожидается незначительный рост, в основном за счет восстановления отложенных объектов.