Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

СОДЕРЖАНИЕ

Введение 3

1. Теоретические и методические аспекты издержек производства 6

1.1.Сущность и структура издержек производства 6

1.2. Классификация затрат по элементам 11

1.3. Методы калькулирования 16

1.3.1. Система «директ-костинг» - модификация системы калькулирования себестоимости по переменным издержкам. 19

1.3.2. Система «стандарт-кост» как продолжение нормативного метода учета затрат. 22

1.4. Резервы и факторы снижения себестоимости 24

2. Анализ показателей и структуры себестоимости продукции 28

2.1. Краткая характеристика предприятия 28

2.2. Анализ себестоимости единицы продукции 32

2.3. Анализ структуры и динамики себестоимости продукции 34

2.4. Факторы изменения общей суммы затрат на производство продукции 43

2.5 Анализ себестоимости отдельных видов продукции 45

2.6. Анализ прямых материальных затрат 50

2.7. Анализ прямых трудовых затрат 54

2.8. Анализ косвенных затрат 59

3. Мероприятия по снижению затрат 69

3.1. Разработка методики прогнозного формирования затрат предприятия 69

3.2. Расчет прогнозных величин планируемых затрат на 2006 год 77

3.3.Организационно-технические мероприятия сокращения затрат на производство 81

3.4.Экономический результат от сокращения затрат предприятия 85

4. Правовые аспекты 87

Заключение 94

Список использованной литературы 104

Введение

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование. Возникает задача снижения издержек производства до нормативного уровня. Соблюдение нормативов в этом случае является целью управления затратами

ОБРЕЗАН

ценообразования возрастает роль издержек производства, как важнейшего фактора влияющего на рост массы прибыли одного из основных инструментов управленческого учета.

Успех предприятия зависит от формирования издержек производства по нескольким причинам:

1. затраты на производство продукции выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены.

2. Информация об издержках производства часто лежит в основе прогнозирования и управления производством и затратами на него.

3. Знание издержек производства необходимо для определения сальдо материальных счетов на конец отчетного периода.

Издержки предприятия относятся к производству и реализации продукции, выраженные в денежной форме, образуют себестоимость этой продукции.

В настоящее время в практике работы многих предприятий усиливается противоречие между необходимостью в исчислении достоверного показателя себестоимости продукции, работ, услуг с точки зрения именно его экономической сущности и природы, что вызвано потребностями управления предприятиями в рыночной среде и налоговым регламентом в формировании данного показателя. [2, 75].

Показатель издержки производства (себестоимость) выпускаемой продукции позволяет оценивать работу

ОБРЕЗАН

Задачи дипломной работы:

- рассмотреть теоретической аспект издержек производства;

- проанализировать себестоимость продукции ;

- проанализировать затраты на производство основного вида продукции ;

- выявить резервы снижения издержек производства на единицу продукции;

- разработать мероприятия по снижению (затрат) издержек производства продукции.

1. Теоретические и методические аспекты издержек производства

1.1.Сущность и структура издержек производства

Каждая организация в своей стратегии ориентируются на получение максимальной прибыли. Общий принцип выбора следующий: фирма должна использовать такой процесс производства, который при одном и том же уровне выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т. е. был бы самым эффективным. Поэтому фирма должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы

ОБРЕЗАН

)». [12, 58].

Чтобы исчислить вмененные издержки фирмы, необходимо для каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую фирма упустила, используя ресурс данным, а не наилучшим альтернативным путем.

Максимализация прибыли и минимизация расходов на организацию производства определяют поведение менеджера и являются главным действующим мотивом экономической деятельности фирмы или отдельного предпринимателя.

Издержки производства формируют нижнюю границу цены. Для обеспечения рациональной ценовой политики, необходимо сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. Однако если наращивать производство и дальше, то возникают дополнительные затраты из–за перегрузки оборудования, дополнительного ремонта, нарушений производственного ритма, простоев и т. д., а поэтому, чтобы избежать убытков от увеличения издержек производства существует

ОБРЕЗАН

Затраты на производственные товары называются экономическими издержками производства.

Различают внешние и внутренние издержки производства.

Внешними издержками называется плата за ресурсы поставщикам, не принадлежащим к собственникам фирмы.

Внутренние издержки – это издержки на собственные, неоплачиваемые ресурсы.

К ним относятся: амортизация на восстановление основных средств, оплата труда владельцев фирмы и т. д.

«Общие издержки производства – это сумма всех издержек внешних и внутренних, необходимых для того, чтобы привлечь и удерживать ресурсы в пределах, обеспечивающих экономически обоснованное функционирование фирмы».

Издержки производства имеют сложную структуру, которая определяет характер и условия использования в процессе производства.

Различают постоянные и переменные издержки производства.

Постоянными называются издержки, величина которых не изменяется в зависимости от объема производства. К ним относятся затраты на приобретение, содержание и поддержание земли, зданий и сооружений, оборудования. Переменные – это издержки

ОБРЕЗАН

издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства». [7, 88].

График 1. Динамика изменения издержек производства при увеличении объема производства

, где: FC – величина постоянных издержек

VC – величина переменных издержек

TC – общие издержки

Q- объем производства

С – издержки производства

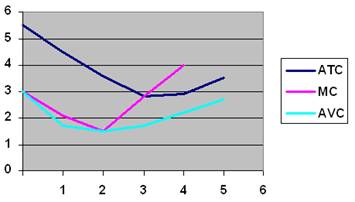

График 2. Динамики изменения средних издержек производства по мере увеличения объема производства.

,где: АТС – средние общие издержки

AVC – средние переменные издержки

AFC – средние постоянные издержки

|

|

|

|

,где: М - оптимальный объём производств

N – минимальные переменные затраты

Анализ динамики

ОБРЕЗАН

на единицу продукции, а максимум общей прибыли, которая зависит от величины издержек производства и объема реализуемой продукции.

Из всего сказанного можно сделать выводы :

1. Величина издержек

2.

3.

4. ОБРЕЗАН

5.

6.

7. предела и соответствующее изменение величины прибыли – объективно действующий экономический закон.

1.2. Классификация затрат по элементам

Таблица 1

Классификация затрат по экономическим элементам и калькуляционным статьям

Группировка затрат на производство по экономическим элементам | Группировка затрат на производство по калькуляционным статьям расходов |

1. Сырье и основные материалы (за вычетом возвратных отходов) | 1. Сырье и материалы |

2. Покупные комплектующие изделия и материалы | 2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий |

3. Вспомогательные материалы | ОБРЕЗАН |

4. Топливо со стороны | |

5. Электроэнергия со стороны | |

6. Заработная плата основная и дополнительная | |

7. Отчисления на социальное страхование | |

8. Амортизация основных фондов | |

9. Прочие денежные расходы | |

16. Внепроизводственные расходы | |

17. Итого полная себестоимость |

По степени однородности все затраты подразделяются на простые (одноэлементные) и комплексные. Простые затраты имеют однородное содержание: сырье и материалы, топливо, энергия, амортизация, заработная плата. Комплексные расходы включают разнородные элементы. К ним относятся, например, расходы по содержанию и эксплуатации оборудования, общецеховые расходы и др.

ОБРЕЗАН

на единицу объема выполненных работ - себестоимость единицы отдельных видов товарной продукции, полуфабрикатов и производственных услуг (продукции вспомогательных цехов), затраты на 1 руб. товарной продукции, затраты на 1 руб. нормативной чистой продукции. [8 , 37].

Себестоимость продукции является качественным показателем, характеризующим

ОБРЕЗАН

, степень использования производственных мощностей; экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность.

В зависимости от объема включаемых затрат различают цеховую, производственную и полную себестоимость. В цеховую себестоимость входят затраты отдельных цехов на изготовление продукции. Она является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета. Производственная себестоимость охватывает затраты предприятия на производство продукции. Помимо цеховой себестоимости в нее входят общезаводские расходы. Полная себестоимость продукции включает все затраты, связанные с

ОБРЕЗАН

NniCni.

Определив размер абсолютной экономии в планируемом периоде, рассчитывают искомый процент снижения себестоимости в плановом периоде (Sср. т.п):

Sср. т.п = Эабс. ср. т.п . 100,

NniCbi

где Эабс. ср. т.п - абсолютная экономия от снижения себестоимости сравнимой товарной продукции, тыс. руб.; NniCbi - плановый выпуск сравнимой товарной продукции по себестоимости отчетного периода; NniCni - то же, по себестоимости планового периода; n - число видов сравнимой товарной продукции.

По показателю затрат на 1 руб. товарной продукции. Абсолютная экономия от снижения себестоимости товарной продукции в планируемом периоде рассчитывается по формуле:

Эабс. т.п = Зтнб - ЗтппТП .100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (S’т. п):

S’т. п= Зтпб - Зтпп . 100,

Зтпб

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.; Зтпп - то же, в плановом периоде; ТП - стоимость товарной продукции в плановом периоде, тыс. руб. [27, 116].

Следует иметь в виду, что на

ОБРЕЗАН

производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте (см. табл. 2.). [5, 62].

Таблица 2

Расчет влияния технико-экономических факторов на снижение себестоимости продукции

Факторы | Способы исчисления | Условные обозначения |

1. Повышение технического уровня | ||

Снижение себестоимости про-дукции за счет экономии сырья, материалов и других предметов труда | 1. Методом прямого расчета | ОБРЕЗАН |

2. Методом использования показателей материалоемкости товарной продукции | ||

Факторы | Способы исчисления | |

3. Индексным методом | ||

Снижение себе-стоимости проду-кции за счет роста производи-тельности труда в результате внедрения новой техники и прогрессивной технологии | 1. Индексным методом |

Продолжение таблицы 2

2. Методы определения снижения трудоемкости единицы продукции | ОБРЕЗАН | |

3. Методом исчисления ысвобождения работников, находящихся на повременной оплате труда | ||

2.Изменение объема продукции | 1. Методом исчисления относительной экономии на условно-постоянных расходах |

1.3. Методы калькулирования

Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции, работ или услуг и всей товарной продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на

ОБРЕЗАН

Нормативные калькуляции составляют на основе действующих на начало года, месяца, норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным мощностям предприятия на данном этапе его работы. Текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Поэтому и нормативная себестоимость продукции в начале года, как правило, выше, а в конце года – ниже.

- Отчетные или фактические калькуляции составляют по данным бухгалтерского отчета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и не планируемые

-

-

- ОБРЕЗАН

-

-

- в первый передел пока не будут обработаны первые предметы труда)

- метод усреднения (предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода). Наиболее предпочтение отдается методу ФИФО.

При калькулировании себестоимости продукции с применением попередельного метода

ОБРЕЗАН

.

Необходимой предпосылкой калькулирования является организация сводного учета производственных затрат. В России сводный учет применим только к промышленности. В промышленности применяют два варианта сводного учета затрат на производство и калькулирование себестоимости продукции – бесполуфабрикатный и полуфабрикатный.

При бесполуфабрикатном варианте учета бухгалтерией не перечисляется себестоимость полуфабрикатов собственного производства при передаче их из одного структурного подразделение в другое. Контроль осуществляется

ОБРЕЗАН

Полуфабрикатный вариант позволяет выявить себестоимость полуфабрикатов собственного производства и контролировать их передвижение внутри предприятия. В стоимостном выражении затраты цехов будут складываться из стоимости полуфабрикатов собственного производства полученных из других пределов и вновь произведенных затрат.

Этот вариант применяется на предприятиях, реализующих полуфабрикаты на сторону. Калькуляция должна содержать комплексную статью такого же названия

ОБРЕЗАН

являются: возможность определения себестоимости отдельных фаз обработки полуфабриката, выявление причин отклонения от плановых или нормативных значений; учитывать незавершенное производство в местах нахождения, т. е. по отдельным переделам; нет необходимости проводить периодическую инвентаризацию для контроля за внутренним передвижением полуфабрикатов. [2, 90].

1.3.1. Система «директ-костинг» - модификация системы калькулирования себестоимости по переменным издержкам.

Одним из альтернативных традиционному отечественному подходу к калькулированию является

ОБРЕЗАН

на отдельном счете и в калькуляцию не включают, их периодически списывают на финансовые результаты т. е. учитывают при расчете прибыли и убытков за отчетный период. По переменным расходам оцениваются также запасы – остатки готовой продукции на складах и незавершенное производство.

На первых этапах практического применения в себестоимость включались лишь прямые расходы, а косвенные расходы списывались на финансовые результаты. Отсюда и название системы – директ-костинг (система учета прямых затрат).

Со временем по методу «директ-костинг» себестоимость стала рассчитываться не только в части прямых переменных расходов, но и в части переменных косвенных затрат.

Таким образом, принципиальное отличие системы «директ-костинг» от калькуляции полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. Калькуляция себестоимости по переменным издержкам – это такой метод учета затрат, при котором постоянные общепроизводственные расходы исключаются из издержек производства.

Также общехозяйственные расходы исключаются их калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой. В конце отчетного периода эти расходы списываются непосредственно на уменьшение выручки от реализации продукции.

Порядок отражения операций на бухгалтерских счетах в условиях «директ-костинг» следующий: прямые производственные затраты с кредита счетов 10, 70, 69 собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательное производство». Переменная часть общепроизводственных расходов с одноименного счета 25 также списывается на счет 20, 23. Затраты, используя какую либо базу распределения, в дальнейшем

ОБРЕЗАН

» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Составляемая форма отчета о доходах в рамках данного метода содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход-это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия.

Практическое значение системы «директ-костинг» состоит в:

1. Позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, а следовательно, прогнозировать поведение себестоимости или расходов при изменениях деловой активности.

2. При использовании метода «директ-костинг» себестоимость рассчитывается учитывая все затраты предприятия которые осуществляются при выпуске

3.

4.

5. ОБРЕЗАН

6.

7.

8. числа затрат, в результате себестоимость становится лучше контролируемой. [2, 94].

1.3.2. Система «стандарт-кост» как продолжение нормативного метода учета затрат.

Система «стандарт-кост» для отечественного учета является новым методом, хотя ее зарождение связано с началом ХХ в. Первые упоминания о ней встречаются в книге Г. Эмерсона «Производительность труда как основа оперативной работы и заработной платы». Он считал, что традиционная бухгалтерия «имеет тот недостаток, что ни какого отношения между тем, что есть и тем, что должно

ОБРЕЗАН

-кост» заключается в том, что учет вносится то, что должно произойти, а не то, что произошло, учитывается не сущее, а должное, и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, - учет потерь и отклонений в прибыли предприятия.

Метод «стандарт-кост» заключается в разработке стандартов (норм), предварительном составлении стандартных калькуляций, управленческом учете фактических издержек и отклонений от стандартов, систематизированных как совокупность. Принципиальным моментом применения является также то, что в его рамках не проводится полное распределение всех накладных издержек на себестоимость произведенной продукции. Стандарт представляет собой твердую норму расхода ресурсов для изготовления калькуляционной единицы.

В рамках «стандарт-кост» нормативные затраты на производство единицы продукции состоят из следующих элементов:

- нормативная цена единицы материалов;

нормативное количество (

ОБРЕЗАН

использования инструментов управленческого учета для их минимизации и корректировки применяемых стандартов.

В начале анализируются причины возникновения отклонений по нормативным издержкам, затем причины, приведшие к возникновению отклонений фактических трудозатрат и накладных издержек от их стандартных значений.

В заключение анализируются причины появления отклонений в показателе выручки от продажи продукции.

Применение системы «стандарт-кост» позволяет:

1. Позволяет выявлять виды деятельности, в которых происходят постоянные отклонения от нормативов;

2. Позволяет проводить прогнозы будущих издержек производства, которые будут использованы при принятии управленческих решений;

3. Упрощает задачи учета затрат и сокращает время ведения учетного процесса.

1.4. Резервы и факторы снижения себестоимости

Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение

ОБРЕЗАН

определяется путем технико-экономических расчетов величины затрат на производство и реализацию всей товарной продукции и каждого вида изделий. В зависимости от характера производства применяется ряд показателей,

ОБРЕЗАН

товарной продукции по отношению к стоимости продукции в оптовых ценах предприятия.

Этот показатель не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

В плане по себестоимости продукции на предприятии наряду с затратами на 1 руб. товарной продукции имеются следующие показатели: себестоимость отдельных видов продукции, себестоимость товарной продукции, снижение себестоимости сравнимой продукции.

Определение плановой себестоимости отдельных видов продукции служит основой планирования затрат на производство. Плановая себестоимость всей товарной продукции рассчитывается на основе данных об объеме выпуска товарной продукции и плановой себестоимости отдельных видов изделий.

Оценка выполнения плана по себестоимости всей товарной продукции осуществляется с учетом происшедших в течение отчетного года изменений цен на материалы и

ОБРЕЗАН

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на

ОБРЕЗАН

удельный вес заработной платы в структуре себестоимости.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Таким образом, можно сделать следующий вывод:

- во-

-

-

- ОБРЕЗАН

-

-

- знание издержек производства необходимо для определения сальдо материальных счетов на конец отчетного периода.

Издержки предприятия относятся к производству и реализации продукции, выраженные в денежной форме, образуют себестоимость этой продукции.

Показатель издержек производства (себестоимость) выпускаемой продукции позволяет оценивать работу предприятия с качественной стороны, но одновременно отражает и количественные результаты его работы, поскольку ощутимое снижение издержек производства, в первую очередь, достигается путем увеличения выпуска продукции, что непосредственно связано с правильным управлением производственным коллективом и технологическими процессами предприятия. [4, 62].

2. Анализ показателей и структуры себестоимости продукции

2.1. Краткая характеристика предприятия

Открытое акционерное общество "Радист" создано 14.01.2005 г. в соответствии с договором о создании Общества Гражданским кодексом Российской Федерации, Федеральным законом "Об акционерных обществах", иными нормативными правовыми актами Российской Федерации. Общество создано без ограничения срока деятельности.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |