На анализируемом предприятии темп роста активов 104% (·100/), объема продаж (выручки) – 126,3% (·100/8334158), прибыли – 297,6% (149159·100/50121), то есть данное условие выполнено:

100% < 104% < 126.3% < 297.6%

Первое неравенство (100% < Такт ) показывает, что предприятие наращивает свой экономический потенциал и масштабы деятельности.

Второе неравенство (Такт < Тvрп ) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении эффективности использования ресурсов на предприятии.

Третье неравенство (Тvрп < Тn) означает, что прибыль предприятия растет быстрее объема реализации продукции и совокупного капитала.

Таким образом, можно сказать, что предприятие развивается динамично.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

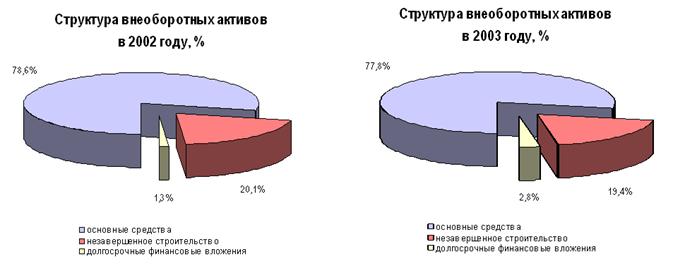

Наибольший удельный вес (77,8%) в общей сумме активов компании приходится на иммобилизованные (внеоборотные) активы, что характерно для большинства предприятий электроэнергетического комплекса, учитывая высокую фондоемкость производства. В сравнении с 2002 годом отмечается снижение их доли на 2,8 процентных пункта, и соответственное увеличение доли оборотных активов. Данные изменения объясняются превышением роста суммы текущих (оборотных) активов в абсолютном выражении над незначительным увеличением суммы внеоборотных активов. В связи с этим изменилось органическое строение капитала: на начало года отношение оборотного капитала к основному составляет 0,24, а на конец – 0,29, что будет способствовать ускорению его оборачиваемости и повышению доходности.

Рассмотрим более подробно изменение структуры внеоборотных и оборотных активов.

В связи с продолжавшейся передачей основных средств в уставный капитал вновь создаваемых 100-процентных дочерних обществ структура внеоборотных активов компании претерпела изменения. В целом, их сумма увеличилась на 59087 тыс. рублей. Анализ изменения структуры внеоборотных активов представлен в таблице 2.2.

Таблица 2.2

Анализ изменения структуры внеоборотных активов в 2003 г.

показатели | сумма, тыс. руб. | Изменение за год (+/-), тыс. руб. | темп прироста, % | удельный вес во внеобортных активах, % | ||

На начало года | на конец года | на начало года | на конец года | |||

Внеоборотные активы. всего |

|

| 59 087 | 0,4255 | 100 | 100 |

в том числе | ||||||

Нематериальные активы | 0 | 0 | 0 | - | 0 | 0 |

Основные средства по остаточной стоимости | -0,6053 | 78,6 | 77,8 | |||

Незавершенное строительство | 2 | 2 | -3,11 | 20,1 | 19,4 | |

Долгосрочные финансовые вложения | 114,1106 | 1,3 | 2,8 | |||

Прочие внеоборотные активы | 106 | 552 | 446 | 420,7547 | 0 | 0 |

Изменение величины внеоборотных активов в основном вызвано увеличением долгосрочных финансовых вложений предприятия на 211406 тыс. руб. Общее увеличение суммы внеоборотных активов не так значительно вследствие уменьшения размера основных средств и незавершенного строительства.

В целом, динамика структуры внеоборотных активов характеризуется:

- сокращением доли основных средств с 78,6% до 77,8%;

- снижением доли незавершенного строительства на 0,7 процентного пункта - с 20,1% до 19,4%;

- увеличением доли долгосрочных финансовых вложений на 1,5 процентного пункта – с 1,3% до 2,8%.

Рис. 2.1. Структура внеоборотных активов в 2002, 2003 гг.

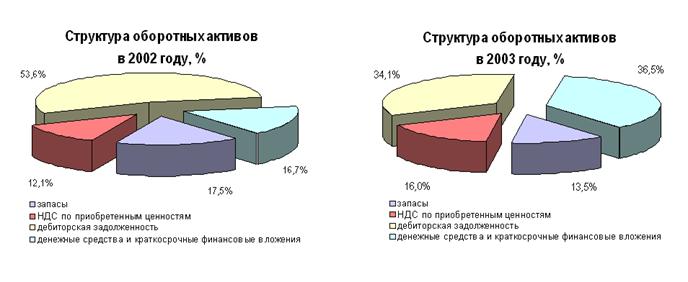

Общая сумма оборотных активов Новосибирскэнерго увеличилась на 633445 тыс. рублей. Анализ изменения структуры оборотных активов в 2003 г. представлен в таблице 2.3.

Таблица 2.3

Анализ изменения структуры оборотных активов в 2003 г.

показатели | сумма, тыс. руб. | Изменение за год | темп прироста, % | удельный вес во внеобортных активах, % | ||

(+/-), тыс. руб. | ||||||

на начало года | на конец года | на начало года | на конец года | |||

Оборотные активы. всего | 3342915 | 3976360 |

| 18,9 | 100,0 | 100,0 |

в том числе: | ||||||

Запасы | -8,5 | 17,5 | 13,5 | |||

Налог на добавленную стоимость по приобретенным ценностям | 56,7 | 12,1 | 16,0 | |||

Дебиторская задолженность | 1 | 1 355194 | - | -24,4 | 53,6 | 34,1 |

Краткосрочные финансовые вложения | 1 392380 | 205,6 | 13,6 | 35,0 | ||

Денежные средства | 57 998 | -44,4 | 3,1 | 1,5 | ||

Прочие оборотные активы | 552 | 0 | -552 | -100 | 0,0 | 0,0 |

Изменения оборотных активов предприятия вызваны следующими основными факторами:

- на 936767 тыс. рублей возросла сумма краткосрочных финансовых вложений;

- дебиторская задолженность уменьшилась на 436716 тыс. рублей;

- рост суммы НДС по приобретенным ценностям на 229864 тыс. рублей.

В целом, динамика структуры оборотных активов характеризуется изменением следующих показателей:

- существенным сокращением удельного веса дебиторской задолженности, ее доля в - оборотном капитале снизилась с 53,6% до 34,1%;

- значительным увеличением доли денежных средств и краткосрочных финансовых вложений - на 19,7 процентных пункта;

- увеличением доли НДС по приобретенным ценностям на 3,8 процентных пункта;

- снижением доли запасов с 17,5% до 13,5%.

Рис. 2.2. Структура оборотных активов в 2002, 2003 гг.

Итак, актив баланса в целом увеличился. Однако, основной характеристикой активов, помимо стоимости и структуры, является эффективность их использования. Оценим эффективность использования активов, определив их влияние на финансовые результаты компании по трем группам: рентабельности, ликвидности и оборачиваемости на основе расчета коэффициентов.

2.2. Анализ эффективности использования активов

Оценим эффективность использования активов, определенив их влияние на финансовые результаты компании по трем группам: рентабельности, ликвидности и оборачиваемости на основе расчета коэффициентов.

Коэффициенты рентабельности показывают соотношение между затратами компании на активы и отдачей от них в виде прибыли. Показатели рентабельности представлены в таблице 2.4.

Таблица 2.4

Показатели рентабельности в гг.

Показатель | 2002 | 2003 | Темп прироста, % |

Рентабельность активов, % | 4,89 | 6,03 | 23,19 |

Фондорентабельность, % | 7,48 | 9,74 | 30,23 |

Рентабельность текущих активов, % | 25,95 | 28,96 | 11,57 |

Таким образом, динамика значений показателей рентабельности активов свидетельствует о повышении эффективности их использования. Произошло увеличение как рентабельности активов в целом, так и отдельных их частей: основных и оборотных средств:

§ рентабельность активов выросла на 23,19%;

§ рентабельность основных средств увеличилась на 30,23%;

§ рентабельность оборотных средств увеличилась на 11,57%.

Можно сделать вывод, что темпы роста прибыли от продаж превышают темпы роста активов организации.

Проведем анализ ликвидности баланса (табл. 2.5). Ликвидность баланса определяется как степень покрытия обязательств в организации активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Таблица 2.5

Анализ ликвидности баланса в 2003 г.

Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. | Излишек (недостаток) | |||

На начало года | На конец года | На начало года | На конец года | На начало года | На конец года | ||

А1 – наиболее ликвидные активы | 559864 | 1450378 | П1 – наиболее срочные обязательства | 2332558 | 2518685 | ||

А2 – быстро реализуемые активы | 1755684 | 1 | П2 – краткосрочные пассивы | 223932 | 518618 | +1531200 | +800262 |

А3 – медленно реализуемые активы | 585344 | 535679 | П3 – долгосрочные пассивы | 1066055 | 864720 | - 480711 | -329041 |

А4 – трудно реализуемые активы | П4 – постоянные пассивы | -721653 | -597079 |

Из таблицы 2.5 видно, что баланс анализируемого предприятия не является абсолютно ликвидным. На анализируемом предприятии нет денежных средств для погашения наиболее срочных обязательств, медленно реализуемые активы не покрывают долгосрочные пассивы, трудно реализуемые активы больше постоянных пассивов. Положительным моментом является излишек быстро реализуемых активов для покрытия краткосрочных пассивов. Можно заметить, что появилась тенденция к снижению недостатка активов для покрытия обязательств.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |