Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель:

Таким образом, на изменение объема товарной продукции положительное влияние оказало изменение на 5 человек численности работников, что вызвало увеличение объема продукции на 730 тыс. руб. и отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора.

Однако существуют определенные правила, определяющие последовательность подстановки:

– при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

– если модель представлена несколькими количественными и качественными показателями, последовательность подстановки определяется путем логического анализа.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т. д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т. д.).

Способ абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора в зависимости от выбранной последовательности подстановки:

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а . в . с методика анализа следующая:

– находят относительное отклонение каждого факторного показателя:

– определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл.2, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т. к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

1. Модель вида ![]() :

:

2. Модель вида ![]() :

:

3. Модель вида ![]() :

:

4. Модель вида ![]() :

:

Рассмотрим возможность использования основных методов детерминированного анализа, обобщив вышеизложенное в виде матрицы (табл.3).

Таблица 3

Матрица применения способов детерминированного факторного анализа

Модели Способы | Мультипликативные | Аддитивные | Кратные | Смешанные |

Цепной подстановки | + | + | + | + |

Абсолютных разниц | + | – | + | – |

Относительных разниц | + | – | – |

|

Интегральный | + | – | + |

|

1.3.3. Экономико-математические

и статистические методы экономического анализа

Проникновение математики и компьютеров в экономический анализ – объективный процесс. Происходит обогащение экономического анализа, развиваются теория комплексного экономического анализа, имитационное моделирование для анализа конкретных хозяйственных ситуаций, перспективный экономический анализ, разрабатываются интегральный и обобщенный интегральный методы анализа факторных влияний на показатели хозяйственной деятельности, методы комплексной оценки хозяйственной деятельности.

Систематизировать применяемые в анализе хозяйственной деятельности математические методы можно по различным признакам. Наиболее целесообразной представляется классификация экономико-математических методов по содержанию метода, т. е. по принадлежности к определенному разделу современной математики. На схеме приведена примерная классификация экономико-математических методов в соответствии с наиболее часто применяемыми разделами современной математики.

Широкое распространение в экономическом анализе имеют методы математической статистики и теории вероятностей. Эти методы применяются в тех случаях, когда изменение анализируемых показателей можно представить как случайный процесс.

Статистические методы как основное средство изучения массовых, повторяющихся явлений играют важную роль в прогнозировании поведения экономических показателей. Когда связь между анализируемыми характеристиками не детерминированная, а стохастическая, то статистические и вероятностные методы есть практически единственный инструмент исследования. Наибольшее распространение из математико-статистических методов в экономическом анализе получили методы множественного и парного корреляционного анализа.

Для изучения одномерных статистических совокупностей используются вариационный ряд, законы распределения, выборочный метод. Для изучения многомерных статистических совокупностей применяют корреляции, регрессии, дисперсионный и факторный анализ.

Рис.1. Экономико-математические методы в анализе

Эконометрические методы строятся на синтезе трех областей знаний: экономики, математики и статистики. Основа эконометрии – экономическая модель, под которой понимается схематическое представление экономического явления или процесса при помощи научной абстракции, отражения их характерных черт. Наибольшее распространение получил метод анализа «затраты – впуск». Это матричные (балансовые) модели, строящиеся по шахматной схеме и позволяющие в наиболее компактной форме представить взаимосвязь затрат и результатов производства. Удобство расчетов и четкость экономической интерпретации – главные особенности матричных моделей. Это важно при создании систем компьютерной обработки данных.

Математическое программирование – важный раздел современной прикладной математики. Методы математического (прежде всего линейного) программирования служат основным средством решения задач оптимизации производственно-хозяйственной деятельности. По своей сути эти методы есть средство плановых расчетов. Их ценность для экономического анализа выполнения планов в том, что они позволяют оценивать напряженность плановых заданий, определять лимитирующие группы оборудования, виды сырья и материалов, получать оценки дефицитности произведенных ресурсов и т. п.

Под исследованием операций подразумеваются разработка методов целенаправленных действий (операций), количественная оценка полученных решений и выбор наилучшего из них. Предметом исследования операций являются экономические системы, в том числе производственно-хозяйственная деятельность предприятий. Цель – такое сочетание структурных взаимосвязанных элементов систем, которое в наибольшей степени отвечает задаче получения наилучшего экономического показателя из ряда возможных.

Экономическая кибернетика позволяет анализировать экономические явления и процессы в качестве очень сложных систем с точки зрения законов и механизмов управления и движения информации в них. Наибольшее распространение в экономическом анализе получили методы кибернетического моделирования и системного анализа.

Математическая теория оптимальных процессов применяется для управления технико-экономическими процессами и ресурсами.

Эвристические методы (решения) – это неформализированные методы решения аналитических задач, связанные с опросом и экспертными оценками специалистов, высказывающих свое мнение на основе интуиции, опыта, с математической обработкой разных мнений для нахождения правильного решения.

1.4. Виды экономического анализа

1.4.1. Оценочный (ретроспективный) экономический анализ

Оценочный анализ является ретроспективным анализом результатов осуществленной хозяйственной деятельности, проводимым, как правило, по важнейшим отчетным периодам хозяйствования в основном на базе официальной отчетности и системного бухгалтерского учета. Оценочный анализ называют также текущим периодическим, поскольку он чаще всего приходится по текущим планово-отчетным периодам работы.

Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал, год нарастающим итогом.

Главные задачи оценочного анализа – объективная оценка и контроль результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих периодах, а также выявление недочетов в работе и их виновников, достижение полного соответствия материального стимулирования по результатам труда и качеству работы.

Оценочный анализ – неотъемлемый элемент коммерческого расчета, поскольку осуществляется по важнейшим периодам, по которым подводятся итоги хозяйственной деятельности, премируются производственные коллективы. Результаты текущего анализа используются для решения проблем стратегического управления, в том числе бизнес-планирования, так как научно обоснованное планирование предусматривает глубокий анализ хозяйственного положения к моменту начала планового периода – исходной базы планирования.

Этот вид анализа имеет и существенный недостаток – выявленные резервы означают навсегда потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду. В процессе анализа регистрируются хозяйственные ситуации, результаты анализа учитываются лишь в будущей работе, так как управляющая система получает информацию, как правило, поздно (например, по итогам месяца – лишь в середине следующего месяца) и восполнить недостатки, потерянные возможности уже нельзя. Поэтому для повышения действительности анализа ставится задача ускорить представление отчетности и ее аналитическую обработку. Текущий анализ проводится всеми экономическими и техническими службами управления, а также цехов и других подразделений по всем разделам анализа. В целом по предприятию составляется пояснительная записка к годовому отчету по итогам работы за год, где дается оценка хозяйственной деятельности и рекомендуются пути улучшения работы.

Особенность методики оценочного текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих аналитических периодов.

Оценочный анализ – наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Прежде всего сформированная на единой методологической основе отчетность и исключение влияния на итоговые оценочные показатели (выручку от продаж, прибыль себестоимость и др.) случайных факторов и событий, в том числе и чрезвычайных ситуаций, позволяет ставить устойчивый ряд (тренд) показателей и прогнозировать их изменение в краткосрочном, а иногда и среднесрочном периоде, в течении которого не происходит принципиальных изменений в основных факторах и условиях производства.

Ретроспективный анализ позволяет обосновать, за счет каких факторов при каких дополнительных вложениях можно обеспечить получение финансового результата. Так, если на рынке имеется платежеспособный спрос на выпускаемую продукцию, но для увеличения ее производства необходимо провести реконструкцию «узкого места» (участка производства, лимитирующего увеличение производства), то предварительно важно провести анализ реальной загрузки производственных мощностей и обоснование масштабов расширения конкретных участков.

1.4.2. Оперативный экономический анализ

Оперативный анализ – это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой.

Главной задачей оперативного анализа является постоянный контроль за рациональным функционированием хозяйственной системы, выполнением плановых заданий, процессами производства и реализацией продукции, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения и опережения выполнения бизнес-плана.

Оперативный экономический анализ в отличие от текущего приближен ко времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства, беседах с работниками. Вследствие этого с его помощью легче вскрывать причины недостатков в работе и их конкретных виновников, выявлять резервы и своевременно принимать соответствующие меры.

Особенно эффективны результаты оперативного анализа, если он сочетается с внутрихозяйственным расчетом цехов, участков, бригад, подрядной формой организации труда. в этом случае сами руководители материально заинтересованы в быстрейшем выявлении недостатков, просчетов в работе, неиспользованных резервов. В то же время такой анализ способствует укреплению внутреннего коммерческого расчета, так как позволяет постоянно оценивать итоги работы и вовремя устранять неполадки.

В настоящее время устойчивой тенденцией изменения расширение хозяйственной самостоятельности отдельных подразделений, преобразование их в бизнес-единицы, несущие ответственность за результаты своей деятельности и самостоятельно разрабатывающие хозяйственный механизм управления (дивизиональные распределенные структуры). В этом случае оперативный анализ деятельности такого подразделения становится основой экономической реализации бизнес-плана, разработанного в центральных органах управления, и базой стимулирования количества подразделений.

Оперативный анализ представляет систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в необходимых случаях в процесс производства для обеспечения непрерывного и эффективного функционирования хозяйственного комплекса.

Оперативный экономический анализ охватывает:

– определение отклонений от бизнес-плана по основным качественным и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, пятидневки, декады;

– оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям;

– выяснение конкретных причин действия отдельных факторов, установление виновников недостатков;

– быструю разработку и осуществление мероприятий, направленных на устранения отрицательных факторов, распространение передового опыта.

Источниками информации для проведения такого анализа являются: первичная документация, данные бухгалтерского учета и оперативно-технического учета, а также материалы личного наблюдения. Чаще в этих документах экономические показатели даются в натуральном выражении. Исследование именно натуральных показателей – отличительная черта оперативного анализа.

Оперативный анализ традиционно связан с нормативным методом учета; его задачей в этом случае является выявление отклонений, анализ их причин и поиск методов устранения и локализации или распространения.

Оперативный анализ показателей осуществляется с использованием новых программных продуктов. Так, для оперативного управления основным производством предусмотрено решение задач оперативного учета и анализа процесса производства по цехам и предприятию в целом; учета и анализа брака; использования оборудования. Отгрузка и реализация продукции анализируются на основе программ управления сбытом; использование рабочей силы в системе управления кадрами и т. д.

Оперативный анализ в современных условиях становится важным элементом бюджетирования, оперативного контроллинга и способствует принятию своевременных регулировочных решений, которые остро необходимы при быстро меняющихся условиях, высоких коммерческих и финансовых рисках.

1.4.3. Перспективный экономический анализ

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиции будущего, т. е. перспективы развития, с точки зрения проекции составляющих элементов прошлого и настоящего хозяйственной деятельности в элементы будущего.

Исходным пунктом перспективного анализа является признание факта преемственности, или определенной устойчивости, изменений экономических показателей от одного отчетного периода к другому, от предшествующего к настоящему, от настоящего к последующему. Перспективный анализ – нахождение в каждом процессе или явлении хозяйственной деятельности наиболее устойчивых арогенных (перспективных) элементов, способных играть решающую роль в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющую систему информацией о будущем для решения задач стратегического управления. Появляется практическая возможность управления факторами развития предприятия и получения в перспективе необходимого результата хозяйственной деятельности.

Задачи перспективного анализа определяются его сущностью и местом в планировании и управлении. Важнейшими задачами являются:

– прогнозирование хозяйственной деятельности;

– научное обоснование перспективных планов;

– оценка ожидаемого выполнения планов.

При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия; в ходе выполнения бизнес-планов - это инструмент предвидения и оценки ожидаемых результатов.

Основные причины отклонений фактических значений экономических показателей от плана - невозможность полного учета всех факторов, определяющих данный показатель, и непрерывное образование новых производственных резервов и возможностей, которые являются следствием технического прогресса, инициативы работников и других факторов.

Современная экономическая прогностика насчитывает в своем арсенале большое число разнообразных методов и приемов прогнозирования на базе динамических рядов. Подбор наилучшей формулы для аналитической замены наблюдаемого ряда экономических показателей представляет собой определенную сложность и поэтому решается в несколько этапов.

На первом этапе строится график исходного динамического ряда и путем сравнения его с графиком известных функций отбирают более подходящие.

На втором этапе исходя из конкретных целей дальнейшего использования аналитической формулы, в задачу подбора вводят дополнительные ограничения по степени приближения, виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения.

На третьем этапе вычисляют все известные параметры, входящие в аналитическую формулу, рассчитывают теоретические уровни ряда, а также показатели соответствия полученной формулы принятым ограничениям.

Прогнозный анализ чаще всего связан с краткосрочной и среднесрочной перспективой, т. е. ориентирован на период с относительно устойчивым состоянием основных факторов производства.

В рамках прогнозного анализа центральным является сопоставление возможных вариантов развития; например, сопоставление возможных вариантов ассортиментных программ, смены взаимозаменяемых материалов, возможность реализации технологии на разных видах оборудования. В этих условиях основой принятия решений о развитии предприятия становится принцип «эффект-затраты», т. е. выбор наиболее экономического метода достижения выбранной цели.

1.5. Система и методология комплексного анализа

1.5.1. Цели и задачи комплексного экономического анализа

Комплексный анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности.

Основной целью комплексного экономического анализа хозяйственной деятельности является получение ключевых характеристик финансово-хозяйственного состояния организации для принятия оптимальных управленческих решений различными пользователями информации.

Под предметом комплексного экономического анализа хозяйственной деятельности понимаются хозяйственные процессы организаций, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Объектами комплексного экономического анализа хозяйственного анализа хозяйственной деятельности могут быть отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, центры затрат и центры ответственности. Основным объектом комплексного экономического анализа является организация в целом.

Задачи комплексного экономического анализа хозяйственной деятельности вытекают из его сущности и могут быть следующими.

1. Оценка качества, обоснованности и достоверности планов и нормативов.

2. Определение базовых показателей для планирования на предстоящий период.

3. Контроль за выполнением планов и оценка их исполнения. Используя данные бухгалтерского и статистического учета, а также другие источники информации, комплексный экономический анализ хозяйственной деятельности характеризует выполнение плана на текущий момент и за отчетный период.

4. Определение влияния отдельных факторов и их количественная оценка.

5. Выявление резервов роста эффективности производства.

6. Выбор партнеров по публикуемой о них информации.

7. Оценка и проверка приобретаемой организации (бизнеса).

8. Объективная оценка финансового состояния хозяйствующего объекта, его платежеспособности, финансовой устойчивости, деловой активности.

9. Выявление возможностей увеличения собственного капитала, чистых активов, доходности акций и улучшения использования заемных средств; прогнозирование финансовых результатов, потенциальной угрозы банкротства и др.

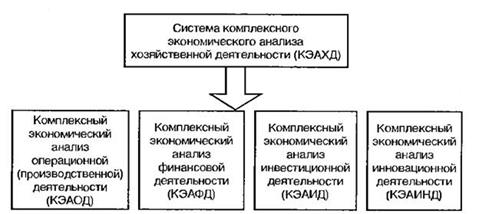

Комплексный экономический анализ хозяйственной деятельности состоит из четырех базовых направлений деятельности предприятия (рис.2)

Рис.2. Виды деятельности организации, охватываемые

системой комплексного экономического анализа хозяйственной деятельности

Комплексный экономический анализ операционной (производственной) деятельности направлен на решение производственных задач организации, т. е. текущей деятельности: закупки (приобретения) ресурсов и продажи товаров и услуг.

Комплексный экономический анализ финансовой деятельности ставит целью решение вопрос финансирования; оценку финансового состояния организации (текущее и прогнозируемое) и эффективность использования всей совокупности ее финансовых инструментов.

Комплексный экономический анализ инвестиционной деятельности направлен на объективную оценку потребности, целесообразности, масштабности, доходности и безопасности осуществления краткосрочных и долгосрочных капитальных т финансовых вложений.

Комплексный экономический анализ инновационной деятельности проводится с целью обоснования целесообразности и масштабности осуществления инновационных проектов, а также для оценки эффективности их реализации в практическую деятельность.

В современных условиях комплексный экономический анализ – это управленческий анализ, который необходим для решения сложных экономических задач.

Области применения комплексного экономического анализа:

– формирование комплексных бизнес-планов;

– анализ бизнес-планов;

– комплексная оценка хозяйственной деятельности;

– при выявлении и оценке резервов.

Трудно переоценить роль экономического анализа в организации и управлении современным предприятием или фирмой. Наиболее полным его вариантом выступает комплексный экономический анализ, позволяющий принимать оптимальные решения в этих вопросах, обеспечивать их максимальную эффективность. В процессе любого экономического исследования первичная информация анализируется для:

– сравнения показателей работы предприятия с показателями предыдущих периодов, планово-прогнозными и показателями других предприятий;

– установления наиболее важных факторов влияния на экономическое положение предприятия;

– выявления недостатков и просчетов в принятии управленческих решений по управлению предприятием или фирмой.

1.5.2. Классификация факторов и резервов

повышения эффективности хозяйственной деятельности

Эффективность хозяйственной деятельности характеризуется относительно небольшим числом показателей. Но на каждый из них оказывает влияние целая система факторов, т. е. причин, которые вызывают изменения этих показателей. Различаются факторы первого, второго... n-го порядка.

Факторы в экономическом анализе классифицируются по разным признакам. Исходя из задач анализа все факторы могут делиться на внутренние (основные и не основные) и внешние.

Внутренние основные факторы определяют результаты работы предприятия. Внутренние не основные – определяют работу организации, но не связаны с сущностью рассматриваемого показателя: структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины.

Внешние факторы не зависят от работы предприятия, но количественно определяют уровень использования его производственных и финансовых ресурсов.

В зависимости от содержания показателей и алгоритма их расчета выделяются факторы первого порядка, которые непосредственно определяют размеры результативного показателя (увеличение численности рабочих, объемов продукции и т. д.). Факторы второго порядка воздействуют на результат через факторы первого уровня и т. д.

С помощью факторного анализа устанавливаются неиспользованные резервы, поэтому классификация факторов – основа классификации резервов.

Резервы – это неиспользованные возможности предприятия, которые группируются по признакам:

– по характеру воздействия на производство: интенсивные и экстенсивные;

– производственный признак: внутрихозяйственные, отраслевые, региональные, общегосударственные;

– временной признак: текущие и перспективные;

– стадия жизненного цикла изделия: производственная стадия, эксплуатационная.

Экономические факторы могут отражать количественную или качественную сторону деятельности предприятия. Признаки количества отражаются в показателях выпуска и реализации продукции, ассортименте продукции, в количестве и площади помещений, количестве оборудования и т. д. Прирост объемов производства характеризует расширение деятельности предприятия и может обеспечиваться наряду с перечисленными факторами производства и факторами использования рабочего времени (это число отработанных дней, смен, продолжительность рабочего дня), а также трудовыми ресурсами (численность работников по категориям, видам деятельности и т. д.).

Информация о количественных факторах, как правило, накапливается в бухгалтерском учете и отражается в отчетности.

Под интенсивными факторами понимается отражение степени усилия предприятия, работников по улучшению деятельности предприятия, которые отражаются в системе различных показателей эффективности, не только по содержанию, но и по измерителям. Измерителями интенсивных факторов могут быть абсолютные величины в стоимостном и натуральном выражении, относительные величины, выраженные в коэффициентах, процентах и др. В частности, производительность труда может быть выражена в стоимости или количестве продукции в расчете на одного работника в единицу времени; уровень рентабельности – в процентах или коэффициентах и т. д.

Поскольку факторы интенсификации отражают степень эффективности деятельности предприятия, их называют еще качественными факторами, так как они в значительной мере характеризуют качество работы предприятия.

1.5.3. Методология комплексной оценки хозяйственной деятельности

Комплексный анализ предусматривает всестороннее изучение объектов анализа, которые описываются множественностью факторов и отражают причинно-следственные связи многих взаимосвязанных сторон объекта, представляющее собой либо совокупность локальных анализов отдельных сторон объекта, либо итоговый многофакторный анализ всего объекта в целом.

Этапы выполнения комплексного анализа:

1. Уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

2. Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах.

3. Собираются и подготавливаются к анализу необходимые источники данных, т. е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид).

4. Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т. д.

5. Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия.

6. Выявляются неиспользованные и перспективные резервы повышения эффективности производства.

7. Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов.

8. Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Методология комплексного анализа, его этапы, разработанные и в обобщенном виде представлены на рисунке 3. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т. д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес

На основе информационной модели хозяйственной деятельности, т. е. модели формирования экономических факторов и показателей, составляется общая блок-схема комплексного экономического анализа, классифицируются факторы и показатели, формализуются связи между ними.

В основе всех экономических показателей хозяйственной деятельности предприятия лежит организационно-технический уровень производства, т. е. качество продукции и используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования, длительность производственного цикла и ритмичность производства, уровень организации производства и управления.

На уровень экономических показателей значительное влияние оказывают природные условия. Это обстоятельство играет важную роль в ряде отраслей народного хозяйства, особенно в сельском хозяйстве, в добывающей промышленности… Степень использования природных ресурсов во многом зависит от состояния техники и организации производства и изучается наряду с показателями организационно-технического уровня производства.

Рис.3. Этапы комплексного экономического анализа,

предложенные и

Экономические показатели характеризуют не только технические, организационные и природные условия производства, но и социальные условия жизни производственных коллективов, а также внешнеэкономические связи предприятия, т. е. состояние рынков финансирования, купли и продажи. От всех этих условий зависит степень использования производственных ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как производительность труда, фондоотдача основных производственных фондов, материалоемкость производства продукции.

Эффективность использования производственных ресурсов, в свою очередь, проявляется в трех измерениях:

1. В объеме и качестве произведенной и реализованной продукции (причем чем выше качество изделий, тем, как правило, больше объем продукции, выраженной в отпускных ценах предприятия).

2. В величине потребления или затрат ресурсов на производство, т. е. себестоимости продукции.

3. В величине примененных ресурсов, т. е. авансированных для хозяйственной деятельности основных и оборотных фондов.

Сопоставление показателей объема продукции и себестоимости характеризует величину прибыли и рентабельности продукции, а также затраты на 1 руб. продукции. Сопоставление показателей объема продукции и величины авансированных основных производственных фондов и оборотных средств характеризует воспроизводство и оборачиваемость производственных фондов, т. е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств.

От выполнения плана по прибыли и в целом финансового плана, с одной стороны, и от оборачиваемости оборотных средств – с другой, зависят финансовое состояние и платежеспособность предприятия. Полученные показатели, в свою очередь, в совокупности определяют уровень рентабельности хозяйственной деятельности.

1.6. Методы комплексной оценки эффективности хозяйственной деятельности

Все группы факторов повышения интенсификации и эффективности производства объединяются понятием технико-организационный уровень производства. В отличие от факторов интенсификации и эффективности производства выделяют непосредственные источники эффективности, а следовательно, и резервов производства, к которым относятся производственные ресурсы.

Использование производственных и финансовых ресурсов может носить как экстенсивный, так и интенсивный характер.

Высокие темпы роста экономической эффективности производства обеспечивают преимущественно интенсивные факторы. Соотношение экстенсивности и интенсивности производства анализируется сравнением качественных и количественных показателей использования ресурсов.

Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость (например, недостаток рабочей силы можно восполнить повышением производительности труда).

В целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно выражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов (отражающей амортизациоотдачу и оборачиваемость основных средств) и оборачиваемости оборотных средств. По динамике этих показателей можно характеризовать эффективность управления предприятием.

Методика анализа интенсификации производства включает систему расчетов, которые проводятся в следующей последовательности.

Первый этап – определяется динамика качественных показателей использования ресурсов: рассчитываются темпы роста производительности труда, материалоотдачи, фондоотдачи, оборачиваемость оборотных средств.

Второй этап – определяется соотношение прироста ресурса в расчете на один процент прироста объема производства делением темпов прироста соответствующих ресурсов и темпов прироста объема продукции.

Третий этап – проводится оценка методом цепных подстановок доли влияния количественных и качественных факторов на прирост объема производства продукции. Влияние количественного фактора рассчитывается делением темпа прироста на результативный показатель и умножением на 100%.Для определения влияния качественного фактора полученный результат вычитается из 100%.

Четвертый этап – определяется относительная экономия ресурсов.

Пятый этап – дается комплексная оценка всесторонней интенсификации хозяйственной деятельности. Такая оценка основывается на анализе динамики показателя общей ресурсоотдачи. Для этого вначале определяются общие затраты по всем ресурсам как сумма материальных затрат, оплаты труда и амортизации и темп изменения таких затрат.

Сопоставлением динамики реализованной продукции и динамики совокупных затрат определяется динамика комплексного показателя общей ресурсоотдачи (отдачи затрат). Затем для установления долей экстенсивных и интенсивных факторов и относительной экономии совокупных ресурсов (затрат) вычисляется прирост совокупных затрат на 1% прироста реализованной продукции.

1.7. Основы анализа деловой активности предприятия

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Деловую активность можно охарактеризовать также как мотивированный макро - и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность промышленного предприятия – это его способность по результатам своей экономической деятельности занять устойчивое положение на конкурентном рынке.

Деловая активность организации в финансовом аспекте проявляется в оборачиваемости ее средств и их источников. Поэтому анализ деловой активности заключается в исследовании динамики показателей оборачиваемости. Эффективность работы организаций характеризуется оборачиваемостью и рентабельностью продаж, средств и источников их образования. Следовательно, показатели деловой активности, измеряющие оборачиваемость капитала, относятся к показателям эффективности бизнеса.

Показатели оборачиваемости важны для предприятия по следующим причинам:

– во-первых, от скорости оборота средств зависит размер годового оборота;

– во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

– в-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Показатели деловой активности предприятия объединены в две группы.

1. Общие показатели оборачиваемости активов:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача) – отражает скорость оборота совокупного капитала предприятия:

Ресурсоотдача = Выручка от реализации / Сумма активов;

2. Коэффициент оборачиваемости оборотных средств – характеризует скорость оборота всех оборотных средств предприятия:

Коэффициент оборачиваемости оборотных средств = Выручка от реализации / Сумма оборотных активов.

2. Показатели управления активами:

1. Коэффициент отдачи нематериальных активов – отражает эффективность использования нематериальных активов:

Коэффициент отдачи нематериальных активов = = Выручка от реализации / Сумма нематериальных активов;

2. Фондоотдача – показывает эффективность использования основных средств на предприятии:

Фондоотдача = Выручка от реализации / Сумма основных средств.

2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1. Анализ технико-организационного уровня производства

Под организационно-техническим уровнем производства понимается достигнутый уровень развития средств производства, методов организации и управления.

Технико-организационный уровень производства на предприятии характеризуется степенью совершенства используемых в производственном процессе средств производства, уровнем технологических процессов, состоянием уровня организации производства и управления, уровнем эффективности применяемых методов управления использованием в производстве достижений науки и техники, уровнем качества выпускаемой продукции.

Методика анализа организационно-технического уровня основывается на применении двух групп аналитических показателей: состояния организационно-технического уровня производства и экономической эффективности его совершенствования.

Первая группа показателей характеризует качество и прогрессивность продукции, состояние техники и технологии, организации производства, труда и управления.

Вторая группа показателей (производительность труда, фондоотдача, материалоотдача, рентабельность) дает комплексную характеристику экономического уровня производства и экономической эффективности повышения организационно-технического уровня производства.

К задачам анализа организационно-технического уровня относятся:

– оценка состояния организационно-технического уровня;

– установление его влияния на эффективность хозяйствования.

Основные направления для оценки состояния технико-организационного уровня производства являются:

Анализ научно-технического уровня производства:

– техническое состояние основных фондов (коэффициенты износа, годности);

– техническая вооруженность труда (фондовооруженность = основные производственные фонды / численность рабочих);

– выявление резервов за счет эффективности использования оборудования;

– анализ прогрессивности и качества продукции;

– анализ уровня механизации и автоматизации производства;

– анализ уровня технической и энергетической вооруженности труда;

– анализ прогрессивности применяемых технологий.

Анализ организации производства и труда:

– анализ уровня специализации, концентрации и кооперирования производства;

– анализ длительности производственного цикла;

– анализ ритмичности производства;

– доля рабочих, охваченных прогрессивными формами труда.

Анализ организационной структуры и эффективности управления предприятием:

– анализ производственной структуры предприятия;

– анализ организационной структуры управления предприятием;

– анализ состояния менеджмента;

– внедрение средств комплексной автоматизации;

– внедрение прогрессивных технологических процессов;

– анализ эффективности внедрения мероприятий по совершенствоваию технического уровня (экономия живого труда, материальных ресурсов, получение дополнительной прибили).

Источниками информации для анализа технико-организационного уровня производства наряду с годовым отчетом являются данные статистической отчетности, материалы производственно-технических служб предприятий (паспортные данные машин и оборудования, проектно-сметная документация, отчеты о работе оборудования и т. д.).

2.2. Анализ производства и реализации продукции

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

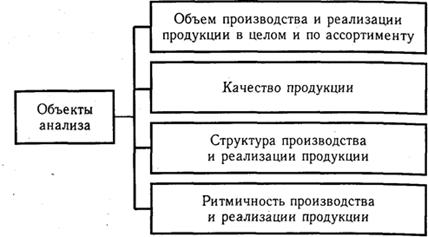

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Объекты анализа представлены на рис.4

Его основные задачи:

– оценка степени выполнения плана и динамики производства и реализации продукции;

– определение влияния факторов на изменение величины этих показателей;

– выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

– разработка мероприятий по освоению выявленных резервов.

Рис.4. Объекты анализа производства и реализации продукции

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф. (годовая) «Отчет по продукции», ф. (квартальная) «Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте», ф. (месячная) «Срочная отчетность промышленного предприятия (объединения) по продукции», ф.№ 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация» и др.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |