Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ТЕМА 9. ОРГАНИЗАЦИЯ ЭИС В НАЛОГОВЫХ СЛУЖБАХ

1. Организационно-методические основы построения автоматизированной налоговой информационной системы (АНИС)

Налоговую систему образуют совокупность налогов, сбора, пошлин и других платежей, взимаемых в установленном порядке. Налог, сбор, пошлина и другие платежи – взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиком в порядке и на условиях, установленных законодательными актами.

Налоги характеризуются следующими свойствами:

· обязательностью платы

· аккумуляция в бюджете или в другом внебюджетном фонде (дорожный, пенсионный и другие)

· установленность законодательными актами

· полная безыквивалентность

· стабильность платежа

· систематичность платежа

Плательщиками налогов являются:

Þюридические лица

Þфизические лица

Þдругие категории плательщиков

Они имеют следующие обязанности:

¨ обязательность уплаты налогов

¨ обязательность регистрации в налоговой инспекции

Объект налогообложения:

Þдоходы, в том числе и прибыль

Þстоимость товаров

Þотдельные виды деятельности

Þоперации с ценными бумагами

Þпользование природными ресурсами

Þимущество юридических и физических лиц

Þпередача имущества

Þдобавленная стоимость продукции, работ и услуг

Льготы для налогоплательщика:

Å Необлагаемый минимум объекта налогообложения (мини-мум заработной платы по основной работе)

Å Изъятие из обращения определенных элементов в объекте налогообложения (часть прибыли, отправленная на благо-творительные цели)

Å Освобождение от уплаты налога отдельных лиц или категории плательщиков (инвалиды, участники ВОВ, иностранцы (от НДС))

Å Понижение налоговых ставок (НДС на детские товары – 10%)

Å Вычет из налогового оклада из платежа за расчетный период (за фармацевтические препараты)

Å Целевые налоговые льготы, включая налоговые кредиты (кредит для неплатежеспособных не по своей вине предприятий)

В качестве ответственности применяются штрафы и возбуждение уголовных дел. В частности предусмотрено взыскивать всю сумму скрытого дохода или другого объекта налогообложения. При этом накалывается штраф в том же размере.

10% штраф от общей суммы налоговых выплат за отчетный период налагается в следующих случаях:

- за отсутствие учета по объекту налогообложения

- за грубые ошибки в учете налогообложения ( более 5% недоплаты )

- за непредоставление или несвоевременное предоставление отчетности

- взыскание пени за каждый день задержки платежа

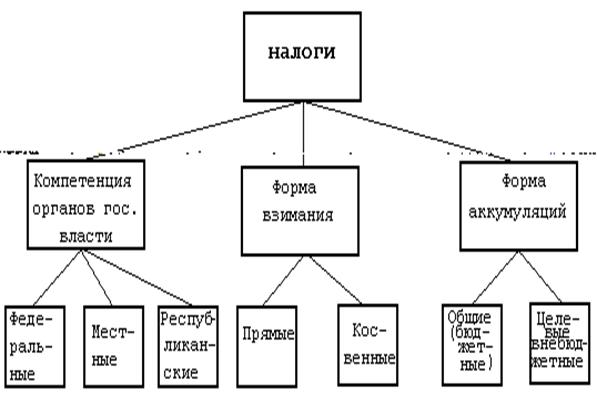

Все налоги могут быть классифицированы следующим образом:

Рис. 13.1

К федеральным налогам относятся:

НДС, акцизы, налоги на банковскую, страховую, биржевую деятельность, на операции с ценными бумагами, подоходный налог (с юридических и физических лиц), государственные пошлины.

К республиканским налогам относятся:

налог на имущество предприятий, лесной, плата за воду предприятий.

К местным налогам относятся:

налог на имущество физических лиц, налог на землю, налог на рекламу, налог на право торговли и другие.

Прямые налоги:

на прибыль, банковскую деятельность, страховую деятельность, подоходный с физических лиц, на землю, на имущество (в том числе на передачу имущества).

Косвенные налоги:

НДС, акцизы, налог на операции с ценными бумагами.

Общие налоги представляют основную массу.

Целевые налоги - это налоги, связанные с дорожными фондами, отчислениями в фонд воспроизводства минерально-сырьевых рес-урсов, на благоустройство города, на развитие социально-куль-турной сферы, поддержку образования учреждений, за съемки фильмов...

Налоговая служба РФ имеет следующую обобщенную структуру:

Рис. 13.2

Все налоговые инспекции (всех уровней) могут осуществлять функции низовой налоговой инспекции. Налоговая инспекция высших уровней осуществляет свои специфические функции, главными из которых являются:

· Руководство инспекциями нижних уровней

· Контроль работы инспекции нижних уровней

· Совершенствование налоговой службы конкретного региона

· Взаимосвязь с правоохранительными органами региона

· Автоматизаций функций налоговой инспекции

· Материально-техническое обеспечение налоговой службы

Основными функциями инспекций нижних уровней являются:

· учет всех налогоплательщиков

· контроль за поступление платежей в бюджет и фонды