Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Белорусский Государственный Университет

Факультет Международных Отношений

Лабораторная работа №3

Выполнила

Минск 2007

Из Лабораторной работы №1 были получены три TS-ряда (стационарных ряда):

- цепная форма (тренд незначим);

- к соответствующему периоду предыдущего года (тренд незначим);

- нарастающим итогом к соответствующему периоду предыдущего года (тренд незначим).

DS-ряды:

- исходный ряд (I(1));

- базисная форма (I(1)).

1. Исследуем TS-ряды.

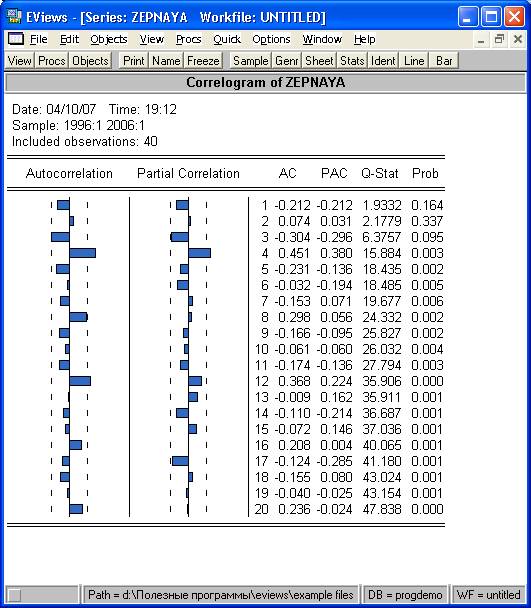

1) Цепная форма. У данного ряда тренд незначим (Р>0.05), следовательно фиктивную переменную использовать не будем.

Далее строим коррелограмму.

Рис. 1

По поведению Partial Correlation определяем, что порядок AR = 4. По поведению составляющей MA делаем вывод о наличии сезонной AR(см. рис.1).

Оцениваем модель в объекте Equation и получаем результат:

Dependent Variable: D(CEPNAYA) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:13 | ||||

Sample(adjusted): 1997:2 2006:1 | ||||

Included observations: 36 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.042133 | 0.027227 | 38.27585 | 0.0000 |

AR(4) | 0.464713 | 0.146172 | 3.179224 | 0.0031 |

R-squared | 0.229155 | Mean dependent var | 1.037288 | |

Adjusted R-squared | 0.206483 | S. D. dependent var | 0.097627 | |

S. E. of regression | 0.086966 | Akaike info criterion | -1.992649 | |

Sum squared resid | 0.257144 | Schwarz criterion | -1.904676 | |

Log likelihood | 37.86769 | F-statistic | 10.10746 | |

Durbin-Watson stat | 1.728734 | Prob(F-statistic) | 0.003143 | |

Inverted AR Roots | .83 | i | -.00+.83i | -.83 |

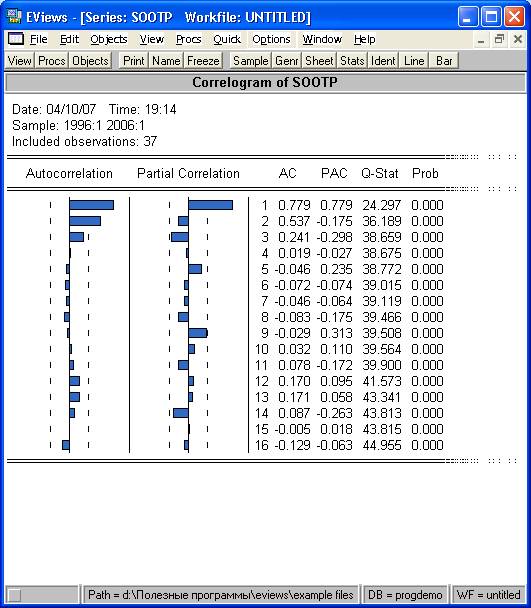

2) К соответствующему периоду предыдущего года. У данного ряда тренд также не значим.

Коррелограмма представлена на рисунке 2.

Рис. 2

По поведению Autocorrelation определяем, что порядок MA = 2. Partial Correlation не имеет значения.

Оцениваем модель в объекте Equation и получаем результат:

Dependent Variable: D(SOOTP) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:15 | ||||

Sample(adjusted): 1997:1 2006:1 | ||||

Included observations: 37 after adjusting endpoints | ||||

Convergence achieved after 8 iterations | ||||

Backcast: 1996:3 1996:4 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.144582 | 0.034895 | 32.80078 | 0.0000 |

MA(2) | 0.944687 | 0.039076 | 24.17563 | 0.0000 |

R-squared | 0.574910 | Mean dependent var | 1.132734 | |

Adjusted R-squared | 0.562764 | S. D. dependent var | 0.165578 | |

S. E. of regression | 0.109487 | Akaike info criterion | -1.533489 | |

Sum squared resid | 0.419557 | Schwarz criterion | -1.446412 | |

Log likelihood | 30.36955 | F-statistic | 47.33546 | |

Durbin-Watson stat | 0.709116 | Prob(F-statistic) | 0.000000 |

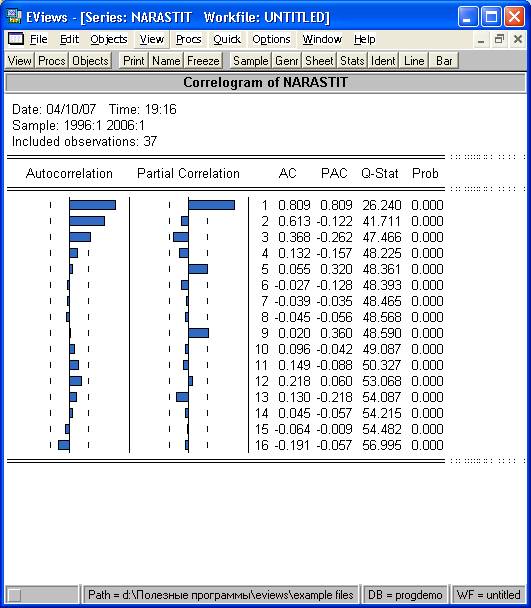

3) Нарастающим итогом к соответствующему периоду предыдущего года. У данного ряда тренд незначим, соответственно фиктивную переменную использовать не будем.

Рис. 3

По коррелограмме на рисунке 3 видно, что наблюдается зануление функции Autocorrelation при k>3, при этом не важно как ведет себя Partial Correlation не.

Оцениваем модель в объекте Equation и получаем результат:

Dependent Variable: D(NARASTIT) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:18 | ||||

Sample(adjusted): 1997:1 2006:1 | ||||

Included observations: 37 after adjusting endpoints | ||||

Convergence achieved after 7 iterations | ||||

Backcast: 1996:2 1996:4 | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | 1.127666 | 0.031865 | 35.38888 | 0.0000 |

MA(3) | 0.465195 | 0.156035 | 2.981350 | 0.0052 |

R-squared | 0.181588 | Mean dependent var | 1.127298 | |

Adjusted R-squared | 0.158204 | S. D. dependent var | 0.146392 | |

S. E. of regression | 0.134314 | Akaike info criterion | -1.124731 | |

Sum squared resid | 0.631411 | Schwarz criterion | -1.037654 | |

Log likelihood | 22.80752 | F-statistic | 7.765727 | |

Durbin-Watson stat | 0.513111 | Prob(F-statistic) | 0.008544 | |

Inverted MA Roots | i | .39+.67i | -.77 |

2. Исследуем DS-ряды

1) Исходный ряд. Проверке на стационарность данного ряда показала, что тренд значим (Р < 0.05):

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

D(KRED(-1)) | -1.152686 | 0.164550 | -7.005072 | 0.0000 |

C | -54.30626 | 74.80102 | -0.726010 | 0.4725 |

@TREND(1996:1) | 7.218423 | 3.289431 | 2.194429 | 0.0347 |

R-squared | 0.576825 | Mean dependent var | -4.064103 | |

Adjusted R-squared | 0.553315 | S. D. dependent var | 328.6808 | |

S. E. of regression | 219.6721 | Akaike info criterion | 13.69595 | |

Sum squared resid | 1737210. | Schwarz criterion | 13.82392 | |

Log likelihood | -264.0711 | F-statistic | 24.53558 | |

Durbin-Watson stat | 2.045286 | Prob(F-statistic) | 0.000000 |

Рис. 4

По поведению Partial Correlation определяем, что порядок AR = 4. По поведению составляющей MA делаем вывод о наличии сезонной AR(см. рис.4).

Построим модель D(ISHODNIY) С @TREND AR(4). Затем исключим незначимые переменные:

Dependent Variable: D(ISHODNIY) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:22 | ||||

Sample(adjusted): 1997:2 2006:1 | ||||

Included observations: 36 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -88.44779 | 186.6535 | -0.473861 | 0.6387 |

@TREND | 7.927198 | 6.539785 | 1.212150 | 0.2341 |

AR(4) | 0.504031 | 0.154074 | 3.271357 | 0.0025 |

R-squared | 0.302892 | Mean dependent var | 94.55833 | |

Adjusted R-squared | 0.260644 | S. D. dependent var | 231.5764 | |

S. E. of regression | 199.1229 | Akaike info criterion | 13.50538 | |

Sum squared resid | 1308448. | Schwarz criterion | 13.63734 | |

Log likelihood | -240.0968 | F-statistic | 7.169233 | |

Durbin-Watson stat | 1.765069 | Prob(F-statistic) | 0.002597 | |

Inverted AR Roots | .84 | i | -.00+.84i | -.84 |

С учетом исключений:

Dependent Variable: D(ISHODNIY) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:23 | ||||

Sample(adjusted): 1997:2 2006:1 | ||||

Included observations: 36 after adjusting endpoints | ||||

Convergence achieved after 2 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(4) | 0.615564 | 0.148820 | 4.136290 | 0.0002 |

R-squared | 0.213143 | Mean dependent var | 94.55833 | |

Adjusted R-squared | 0.213143 | S. D. dependent var | 231.5764 | |

S. E. of regression | 205.4197 | Akaike info criterion | 13.51537 | |

Sum squared resid | 1476904. | Schwarz criterion | 13.55936 | |

Log likelihood | -242.2767 | Durbin-Watson stat | 1.505717 | |

Inverted AR Roots | .89 |

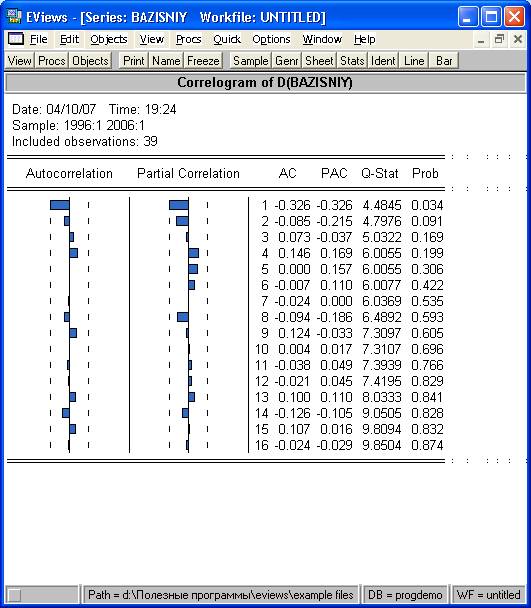

2) Базисная форма. У данного ряда тренд также не значим.

Рис. 5

По поведению Partial Correlation определяем, что порядок AR = 1.

Оцениваем модель в объекте Equation и получаем результат:

Dependent Variable: D(BAZISNIY) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:34 | ||||

Sample(adjusted): 1996:4 2006:1 | ||||

Included observations: 38 after adjusting endpoints | ||||

Convergence achieved after 3 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

C | -0.040896 | 0.064319 | -0.635842 | 0.5290 |

@TREND() | 0.004575 | 0.002692 | 1.699291 | 0.0981 |

AR(1) | -0.379423 | 0.157006 | -2.416609 | 0.0210 |

R-squared | 0.172294 | Mean dependent var | 0.056198 | |

Adjusted R-squared | 0.124997 | S. D. dependent var | 0.268371 | |

S. E. of regression | 0.251039 | Akaike info criterion | 0.149238 | |

Sum squared resid | 2.205715 | Schwarz criterion | 0.278521 | |

Log likelihood | 0.164487 | F-statistic | 3.642783 | |

Durbin-Watson stat | 2.230412 | Prob(F-statistic) | 0.036545 | |

Inverted AR Roots | -.38 |

С учетом исключений:

Dependent Variable: D(BAZISNIY) | ||||

Method: Least Squares | ||||

Date: 04/10/07 Time: 19:37 | ||||

Sample(adjusted): 1996:4 2006:1 | ||||

Included observations: 38 after adjusting endpoints | ||||

Convergence achieved after 2 iterations | ||||

Variable | Coefficient | Std. Error | t-Statistic | Prob. |

AR(1) | -0.269528 | 0.158314 | -1.702490 | 0.0971 |

R-squared | 0.030882 | Mean dependent var | 0.056198 | |

Adjusted R-squared | 0.030882 | S. D. dependent var | 0.268371 | |

S. E. of regression | 0.264195 | Akaike info criterion | 0.201703 | |

Sum squared resid | 2.582559 | Schwarz criterion | 0.244798 | |

Log likelihood | -2.832361 | Durbin-Watson stat | 2.064784 | |

Inverted AR Roots | -.27 |

3. Прогноз

Построим прогноз показателя Х и сраним с прогнозом из Лабораторной работы №2.

В таблице 1 представлены данные прогнозов за период 2006:2-2008:4.

Таблица 1. Прогноз показателя

Прогноз Лаб.2 | Прогноз Лаб.3 |

5281,527784 | 5325,086168 |

5471,851583 | 5816,596824 |

5662,175382 | 6051,739844 |

5668,707712 | 6065,760954 |

6042,822979 | 6529,211597 |

6233,146778 | 7161,461597 |

6423,470577 | 7463,935556 |

6430,002908 | 7481,971476 |

6804,118175 | 8078,126748 |

6994,441974 | 8891,415448 |

7184,765772 | 9280,499914 |

На графиках 1 и 2 представлены графики прогнозов.

График 1. Прогноз за период 2006:2-2008:4 (Лабораторная работа №3)

График 2. Прогноз за период 2006:2-2008:4 (Лабораторная работа № 2)

|

Рис. 5 Сравнение прогнозов