Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Основная:

1. Экономика предприятия : Учебник для вузов (Золотой фонд российских учебников:ЗФ)/ и др.];под ред. В.Я. Горфинкеля, В.А. Швандара. - 4-е изд.,перераб. и доп. . : Юнити-Дана, 2010.

2. Экономика предприятия : учеб. пособие (Экономическое образование). и др.; под общ. ред. А.И. Ильина. - 2-е изд.,испр. - М. : Новое знание2009.

3. Экономика предприятия : учебник для вузов. и др.; под ред. - 5-е изд., перераб. и доп. М. : Юнити-Дана. 2009.

4. Экономика предприятия : учебник для вузов./ и др.; под ред. . - 4-е изд., 2009.

5. Экономика предприятия : тесты, задачи, ситуации : учеб. пособие для вузов. - 4-е изд., перераб. и доп. -/ [ и др.] ; под ред. , - М. Юнити-Дана, 2009.

Дополнительная:

1. Экономика предприятия учебник +практикум / , . - Изд.3-е, перераб. и доп. М. : Финансы и статистика 2011.

2. Экономика предприятия - 2-е изд. [ и др.] ; под ред. . СПб. [и др.] Питер2009.

3. Экономика предприятия : учебник для вузов / Выварец, А. Д. М. : Юнити-Дана2010.

4. Экономика организаций (предприятий) : учебник для вузов Изд. 3-е, перераб. и доп. , под ред. . - М. : Проспект, 2011

5. Экономика предприятия: Учебник для вузов /Под ред. Проф. , проф. . – 4-е изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2004. – 670 с.

6. Суша предприятия: Учеб. пособие / – М.: Новое знание, 2003 – 384 с.

7. Ф Экономика организаций: учебник для вузов/. – М.: Издательство «Экзамен», 2006. – 496 с.

8. Зайцев промышленного предприятия. Практикум: Учебное пособие. – 3-е изд.- ИНФРА-М, 2004, - 224 с.

9. Экономика организации (предприятия): учебник для вузов/ под ред – 2-е изд., перераб. и доп. – М.: Экономистъ, 2004. – 617 с.

СОДЕРЖАНИЕ ПРОГРАММЫ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ К САМОСТОЯТЕЛЬНОМУ ИЗУЧЕНИЮ ДИСЦИПЛИНЫ

Методические указания включают рекомендации по наиболее трудным вопросам, соответствующую литературу и вопросы для самопроверки. Для изучения курса необходимо использование материалов лекций, практических занятий, основной и дополнительной литературы, материалов периодической печати, Интернета.

Тема 1.Основной капитал (основные фонды) предприятия

Экономическая сущность и значение основных фондов. Состав, структура и оценка фондов. Износ и амортизация ОФ. Показатели использования основных производственных фондов. Улучшение использования основных производственных фондов.

Методические указания

Необходимо уяснить, что ОПФ – это то, « с помощью чего создается продукция», важный элемент любого процесса производства. ОПФ, в зависимости воздействия на предмет труда, подразделяются на активные и пассивные. Чем выше доля активной части в стоимости ОПФ, тем больше выпуск продукции, выше показатель фондоотдачи.

Для учета и планирования основных фондов применяется натуральная и денежная (стоимостная) оценка.

Амортизация – это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их восстановления. Необходимо освоить методику расчета норм амортизации и амортизационных отчислений, разобраться, как протекает процесс воспроизводства ОПФ. Далее следует рассмотреть показатели эффективности использования основных фондов.

Вопросы для самоконтроля:

1. Каково экономическое содержание основных производственных фондов?

2. Назовите виды оценок основных фондов.

3. В чем отличие физического износа фондов от морального?

4. Каковы сущность и назначение амортизации?

5. Какими показателями определяется эффективность использования основных фондов?

6. Как повысить степень использования основных фондов предприятия?

Тема 2.Оборотный капитал (оборотные средства) предприятия

Оборотные фонды и оборотные средства: состав и структура. Рациональное использование оборотных фондов. Экономия материальных ресурсов. Нормирование оборотных средств. Ускорение оборачиваемости.

Методические указания

Оборотные производственные фонды – обязательный элемент процесса производства. К ним относится часть часть средств производства

(в основном предметы труда), вещественные элементы которых расходуются в каждом производственном цикле, а их стоимость переносится на себестоимость продукции целиком в этом цикле. К оборотным производственным фондам относятся: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов. В состав фондов обращения входят готовая продукция на складе, отгруженная, но не оплаченная продукция, денежные средства и средства в расчетах.

Эффективное использование оборотных фондов и фондов обращения способствует снижению материалоемкости продукции, ее себестоимости, ускорению оборачиваемости оборотных средств.

Нормирование оборотных средств – это процесс разработки экономически обоснованных величин оборотных средств, необходимых дл организации нормальной работы предприятия. Эффективное использование оборотных средств характеризуется показателями их оборачиваемости: коэффициентом оборачиваемости, продолжительностью одного оборота в днях, коэффициентом загрузки.

Вопросы для самоконтроля:

1. В чем сущность категорий «оборотные средства», «оборотные фонды» и «фонды обращения»?

2. Чем определяется деление оборотных фондов на оборотные производственные фонды и фонды обращения?

3. Какие элементы входят в состав оборотных производственных фондов?

4. Что представляет собой структура оборотных фондов и оборотных средств и какие факторы влияют на нее?

5. Какие показатели характеризуют материалоемкость продукции?

6. Какими показателями характеризуется оборачиваемость оборотных средств?

7. Каковы основные пути ускорения оборачиваемости оборотных средств?

Тема 3. Трудовые ресурсы предприятия.

Понятия «трудовые ресурсы» и «трудовой потенциал». Структура трудовых ресурсов. Основные характеристики персонала предприятия. Распределение трудовых ресурсов на предприятии: принципы соответствия, перспективности, сменяемости.

Методические указания

Население страны подразделяется на экономически активное и экономически неактивное. При этом экономически активное население обеспечивает предложение рабочей силы. Количество трудовых ресурсов обусловливается возрастными границами – верхним и нижним уровнями трудоспособного возраста.

Основные характеристики персонала предприятия – численность и структура. Распределение работников внутри предприятия способствует удовлетворению потребностей предприятия в рабочей силе определенного качества, с одной стороны, а с другой – реализации личных амбиций работников.

Вопросы для самоконтроля:

1.Определите понятие «трудовые ресурсы». Назовите возрастные границы трудоспособного населения.

2. Раскройте понятия «экономически активное население» и «экономически неактивное население».

3. Что такое трудовой потенциал?

4. При каких условиях гражданину присваивается статус безработного?

5. Назовите основные признаки и категории структуры персонала предприятия.

6. Что способствует правильному распределению работников на предприятии?

Тема 4. Организация, нормирование и оплата труда.

Заработная плата в современных условиях. Нормирование и оплата труда. МРОТ. Формы и системы оплаты труда. Бестарифная система отплаты труда. Основные элементы организации оплаты труда.

Методические указания

Функции заработной платы в совокупности позволяют правильно понять ее сущность (воспроизводственная, стимулирующая, социальная, учетно-производственная). В условиях рыночной экономики предприятия, получившие право самостоятельно заниматься организацией заработной платы, используют для этого различные модели и подходы. В любом случае это должно соответствовать норме платы за труд, а ее размер есть цена труда, определяемая на рынке труда взаимодействием спроса на конкретные виды труда с его предложением. Особенность норм оплаты труда состоит в том, что они могут отражать согласованность экономических интересов общества, коллектива и личности через нормирование экономической деятельности по показателям целевых заданий, условий, средств и методов их реализации.

Основными элементами организации оплаты труда на предприятиях являются: техническое нормирование труда; система тарифного нормирования заработной платы; формы и системы заработной платы. На предприятиях различных форм собственности наиболее распространены две формы оплаты труда: сдельная и повременная. Бестарифная система оплаты труда – форма организации оплаты труда, в которой не используются гарантированные тарифные ставки и должностные оклады, из них исключается большинство видов премий, доплат и надбавок.

Вопросы для самоконтроля:

1. Каковы функции заработной платы.

2. Что понимается под организацией заработной платы.

3.Каковы основные элементы организации оплаты труда на предприятии.

4. Что служит основой организации оплаты труда.

5, В чем состоит особенность норм оплаты труда.

6. Назовите формы оплаты труда и условия их применения.

7. Что такое тарифная сетка, каково ее применение.

8. В каких случаях применяют бестарифную систему оплаты труда, в чем ее достоинство.

Тема 5. Собственные и заемные средства предприятий

Уставной капитал акционерного общества. Добавочный капитал. Резервный капитал. Инвестиционный фонд. Фонд накопления. Фонд потребления. Коммерческий кредит. Банковский кредит. Факторинг. Лизинг. Коэффициенты соотношения собственных и заемных средств.

Методические указания

Финансовая стабильность предприятий и риск неплатежеспособности существенно зависят от источников финансовых ресурсов, которые подразделяются на собственные (внутренние) и заемные (внешние).

Собственный капитал – основной рисковый капитал предприятия, т. е. это средства, которые предприятие может с наибольшей уверенностью инвестировать на долгосрочной основе и подвергнуть наибольшему риску. Состоит из уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли (убытков), прочих резервов. К собственному капиталу относятся также доходы будущих периодов (временно законсервированная прибыль отчетного года).

Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими являются прибыль и амортизационные отчисления.

Предприятие не может обойтись без привлечения заемных средств, способствующих повышению эффективности производства и необходимых для его расширения. К источникам заемных средств можно отнести кредиты банков, коммерческие кредиты, факторинг, лизинг, прочих кредиторов.

Вопросы для самоконтроля:

1.За счет каких источников формируются финансовые ресурсы предприятия?

2. Из чего состоит собственный капитал предприятия?

3. Назовите важнейшие внутренние источники финансовых ресурсов, используемые предприятием для инвестирования.

4. Каковы основные источники заемных средств предприятия?

5. Назовите основные этапы кредитного процесса.

6. С помощью каких коэффициентов можно оценить соотношение собственных и заемных средств в капитале предприятия?

Тема 6. Расходы и доходы предприятия

Расходы, связанные с извлечением прибыли. Расходы, не связанные с извлечением прибыли. Принудительные расходы. Расходы по обычным видам деятельности, операционные, внереализационные, чрезвычайные. Затраты: постоянные, переменные, прямые, косвенные. Доходы: от обычных видов деятельности, операционные, внереализационные, чрезвычайные. Прибыль предприятия.

Методические указания

Расходы предприятия обусловлены его производственно-хозяйственной (основной), инвестиционной и финансовой деятельностью. Расходы подразделяются на связанные или не связанные с извлечением прибыли и принудительные. Расходы классифицируются в целях повышения управляемости финансовым результатом, а также в целях планирования и прогнозирования затрат.

Предприятие получает доходы от основной деятельности: выручку от реализации продукции (работ, услуг, отваров), от инвестиционной деятельности и от финансовой деятельности. Выручка от реализации продукции служит основным источником благосостояния предприятия, из выручки покрываются расходы предприятия и получают прибыль.

Прибыль предприятия – основная цель предпринимательской деятельности. Это часть добавленной стоимости, полученной в результате реализации продукции (товаров), выполнения работ, оказания услуг. Прибыль обладает стимулирующей функцией, является критерием и показателем эффективности деятельности предприятия, источником формирования бюджетов различных уровней, социального и производственного развития самого предприятия.

Вопросы для самоконтроля:

1. Назовите группы денежных расходов, приведите классификацию расходов, связанных с извлечением с извлечением прибыли.

2. Назовите методы планирования расходов.

3. Назовите виды доходов от обычной деятельности предприятия, от инвестиционной, от финансовой.

4. Какие методы применяются в планировании выручки от реализации продукции? В чем их сущность?

5. Дайте определение прибыли. Назовите методы планирования прибыли и дайте их краткую характеристику.

6. Назовите основные факторы роста прибыли.

Тема 7. Издержки производства и себестоимость продукции

Явные, неявные издержки. Экономические, бухгалтерские издержки. Постоянные, переменные, валовые, средние, предельные издержки. Предельный продукт. Издержки в долгосрочном и краткосрочном периоде. Издержки и законы производительности. Пути снижения издержек производства. Себестоимость продукции: сущность и структура. Пути снижения себестоимости продукции.

Методические рекомендации

Категории «издержки производства», «затрата на производство», «себестоимость» близки между собой, но не тождественны.

Издержки – это стоимостное выражение всех затрат производственных факторов, необходимых предприятию для его деятельности.

Затраты предприятия по роли в процессе воспроизводства делят на текущие, затраты капитального характера на расширение и обновление производства; затраты на непроизводственные нужды.

Для целей планирования, учета и калькулирования затраты на производство продукции классифицируются по виду производства, виду продукции, виду расходов, месту возникновения затрат.

Затраты образующие себестоимость продукции, группируются следующим образом: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Важнейший путь снижения затрат на производство продукции – экономия всех видов ресурсов, потребляемых в производстве, - трудовых, материальных и энергетических.

Вопросы для самоконтроля:

1. Что представляют собой издержки производства?

2. Чем характерны постоянные и переменные издержки производства?

3. Каково графическое изображение постоянных, переменных и валовых издержек производства?

4. что представляют собой средние издержки производства и каково их графическое изображение?

5. Чем характерны предельные издержки?

6. Каков состав издержек производства?

7. Какие основные пути снижения издержек производства?

8.Что понимается под себестоимостью продукции?

9. Что такое калькуляция себестоимости и какие используются методы калькулирования себестоимости продукции?

10 Какие имеются источники снижения себестоимости продукции?

Тема 8. Оценка эффективности деятельности предприятия

Сущность и виды эффективности. Общая и сравнительная экономическая эффективности. Резервы повышения экономической эффективности. Понятие, функции и виды прибыли. Показатели рентабельности.

Методические рекомендации

Экономический эффект представляет собой разницу между результатами экономической деятельности (например, продуктом в стоимостном измерении) и затратами, произведенными для их получения. В отличие от экономического эффекта экономическая эффективность не абсолютная, а относительная величина; наиболее распространенный способ ее определения заключается в делении величины эффекта на величину затрат. Эффективность – степень реализации целей организации при минимальных, но необходимых затратах.

В практике экономических расчетов различают общую ( абсолютную) и сравнительную экономическую эффективность.

Прибыль, как конечный финансовый результат хозяйственной деятельности, характеризует целая система показателей: валовая (балансовая) прибыль, прибыль от реализации основных фондов и иного имущества предприятия, прибыль по внереализационным операциям, чистая прибыль. Кроме того, различают прибыль, облагаемую налогами и прибыль, не облагаемую налогом.

Рентабельность – один из основных качественных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Вопросы для самоконтроля:

1. Дайте определение эффекта и эффективности. В чем между ними принципиальная разница?

2. Назовите виды эффективности.

3. Раскройте сущность производственной и технологической эффективности.

4. Объясните, что такое общая и сравнительная экономическая эффективность?

5. Что понимается под резервом повышения эффективности производства?

6.Назовите и опишите основные функции прибыли предприятия?

7. Что такое рентабельность? Как рассчитываются основные показатели рентабельности?

Тема 9.Организация производственного процесса и типы производства

Производственный процесс. Технологический процесс. Производственный цикл. Направления уменьшения производственного цикла. Производственная структура предприятия. Гибкое производство. Формирование и совершенствование производственной структуры предприятия.

Методические указания

Деятельность каждого предприятия базируется на процессе производства, т. е. на процессе превращения ресурсов в готовую продукцию.

Технологический процесс – это часть производственного процесса, которая представляет собой целенаправленное воздействие на предмет труда с целью его изменения. В соответствии с технологическими особенностями и отраслевой принадлежностью производственные процессы могут быть синтетическими, аналитическими и прямыми. По степени автоматизации производственные процессы делятся на ручные, машинно-ручные, механизированные, автоматизированные.

Производственный цикл – это время изготовления определенного вида продукции. Его протяженность определяется с момента запуска сырья и материалов в производство до выхода готовой продукции.

Производственные подразделения предприятия, прямо или косвенно участвующие в производственном процессе, взаимосвязи между ними, принятые в совокупности, составляют производственную структуру предприятия.

Производственная структура предприятия в любой социально-экономической системе должна обеспечивать пропорциональность всех подразделений предприятия, соответствие организационной структуре и кадровому потенциалу предприятия. Производственная структура предприятия должна быть гибкой и динамичной.

Ответить на вопросы:

1. Что означает понятие «производственный процесс»?

2. По каким признакам в промышленности делится производственный процесс?

3. что означает понятие «тип производства»?

4. Каковы основные принципы организации производственного процесса?

5. Что означает понятие «производственный цикл» и каковы его составные части?

6. Дайте характеристику трем видам движения деталей по операциям.

7. Каковы основные направления уменьшения производственного цикла?

8. Что означает понятие «производственная структура»? Каковы основные факторы, влияющие на производственную структуру?

ПРАКТИЧЕСКИЕ ЗАНЯТИЯ

Практическое занятие 1. Основной капитал (основные фонды ) предприятия

Задача №1.

Определите первоначальную, восстановительную и остаточную стоимость основных производственных фондов.

Исходные данные: цена приобретения единицы оборудования Цоб=5тыс. руб.; транспортно-монтажные затраты Зтм=1,0 тыс. руб.; среднегодовые темпы роста производительности труда в отрасли Потр=0,03, или 3%; норма амортизации На=10% или 0,1; период эксплуатации Тэк=7лет.

Методические указания.

Первоначальная стоимость – это стоимость приобретения единицы оборудования (Цоб) плюс транспортно-монтажные затраты (): Цпер= Цоб + Зтм. Восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях; как правило, она устанавливается во время переоценки фондов: Цвос= Цпер/(1+П)t, где П - среднегодовые темпы роста производительности труда в отрасли; t – время между годами выпуска техники и переоценки, например год приобретения – 1989, год переоценки – 1997, t=8лет.

Остаточная стоимость – это первоначальная стоимость, уменьшенная на величину перенесённой стоимости: Цост=Цпер-ЦперНаТэк=Цпер(1-НаЕэк).

Решение.

Первоначальная стоимость: Цпер=5,0+1,0=6тыс. руб.

Восстановительная стоимость: Цвос=6,0/(1+0,03)7=4,88тыс. руб.

Остаточная стоимость: Цост=6(1- 0,1*7)=1,8тыс. руб.

Задача №2.

Определите фондоотдачу по валовой и чистой продукции.

Исходные данные: стоимость валовой продукции на конец года ВПкг=5млн. руб. ; доля материальных затрат с учётом амортизации aмз=0,6. Стоимость основных производственных фондов на начало года ОПФнг=2млн. руб.; в течение года введено (июль) – 2млн. руб.; выбыло (сентябрь) – 1,5млн. руб.

Методические указания.

Фондоотдача – это стоимость произведённой продукции, приходяшеёся на 1 руб. среднегодовой стоимости основных производственных фондов. В практике планирования и анализа эффективности производства используется несколько методов расчёта фондоотдачи: по валовой продукции, по чистой продукции и т. п.

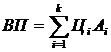

Валовая продукция предприятия – это объём продукции в денежном выражении, произведённой за определённый период:

,

,

где Цi – единицы i-й номенклатуры производимой продукции;

Аi – годовой объём i-й продукции;

k - количество номенклатурных позиций.

Чистая продукция – это вновь созданная в процессе производства стоимость, которая рассчитывается как разница между валовой продукцией и материальными затратами (МЗ), включая амортизацию (А):

ЧП=ВП – (МЗ + А) = ВП(1 - aмз),

где aмз – доля материальных затрат я учётом амортизации.

Решение.

Стоимость чистой продукции: ЧП=5*(1-0,6)=2млн. руб.

Стоимость основных производственных фондов (среднегодовая):

Фондоотдача:

По валовой продукции: ФОвп=5,0/2,5=2,0

По чистой продукции: ФОчп=2,0/2,5=0,8 или ФОчп=5,0(1 – 0,6)/2,5=0,8.

Практическое занятие 2. Оборотный капитал (оборотные средства) предприятия

Задача №1.

Определите оборачиваемость оборотных средств, т. е. количество и длительность одного оборота, если стоимость реализованной продукции РП=46млн. руб., валовая прибыль ПРвал=10млн. руб., средний остаток, или норматив, оборотных средств ОСн=9млн. руб.

Методические указания.

Оборачиваемость оборотных средств характеризуется числом оборотов, совершенных оборотными средствами за отчётный период, и представляет собой отношение себестоимости реализованной продукции (Среал) к среднему остатку, или нормативу, оборотных средств (ОСн): О=Среал/ОСн.

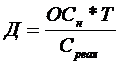

Показатель, отражающий время (продолжительность) одного оборота в днях (Д), может быть рассчитана двумя метолами:

- как отношение количества календарных дней в отчётном периоде (Т) к числу оборотов оборотных фондов (О): Д=Т/О;

- как отношение, где в числителе – произведение среднего остатка оборотных средств (ОСн) на количество календарных дней в году или отчётном периоде Т, а в знаменателе – себестоимость реализованной продукции за период Т.

Решение.

Себестоимость реализованной продукции:

Среал=46млн. руб. – 10млн. руб = 36млн. руб.

Количество оборотов: О=36/9=4об.

Длительность одного оборота: Д=360/4 = 90 дней.

Задача №2.

Определите абсолютную величину сокращения длительности одного оборота, если в базисном году стоимость реализованной продукции РПбаз=9млн. руб., доля прибыли aпр=0,2, оборотные средства в базисном году ОСбаз=400тыс. руб. В отчётном году реализованная продукция возрастёт на 15%, прибыль – на 15%.

Методические указания.

Величина сокращения длительности одного оборота отражает рост эффективности использования оборотных средств и рассчитывается как разница между длительностью оборота в базисном и отчётном годах:

Д=Дбаз-Дотч.

Длительность одного оборота – это отношение 360 дней к количеству оборотов: Д=360/О. В свою очередь количество оборотов определяется путём деления себестоимости реализованной продукции (Среал) на норматив оборотных средств: О=Среал/ОСн.

Решение.

В базисном году:

Себестоимость реализованной продукции:

Среал=9*(1-0,2)=7,2 млн. руб.;

Количество оборотов: О=7,2/0,4=18 об.;

Длительность одного оборота: Доб=360/18=20 об.

В отчётном году:

Стоимость реализованной продукции:

РП=9,0*1,15=10,35 млн. руб.;

Доля прибыли: aпр. отч.=0,2*(1+0,15)=0,2*1,15=0,23;

Себестоимость реализованной продукции:

Среал. отч.=10,35*(1-0,23)=7,97 млн. руб.;

Количество оборотов: О=7,97/0,4=20 об.;

Длительность одного оборота: Доб. отч.=360/20=18 об.

Сокращение длительности одного оборота: Д=20-18=2 дня.

ВОПРОСЫ для подготовки к зачету

1. Рынок: понятие и разновидности

2. Сегментация и емкость рынка

3. Предприятие как субъект и объект предпринимательской деятельности

4. Виды и формы предпринимательской деятельности

5. Экономическая сущность и значение основных производственных фондов

6. Состав, структура и оценка фондов

7. Износ и амортизация основных фондов

8. Показатели использования ОПФ

9. Улучшение использования ОПФ

10. Оборотные фонды и оборотные средства: состав и структура

11. Рациональное использование оборотных фондов

12. Показатели использования оборотных фондов

13. Экономия материальных ресурсов

14. Нормирование оборотных средств. Ускорение оборачиваемости.

15. «Трудовые ресурсы» и «трудовой потенциал»: понятие, структура

16. Основные характеристики персонала предприятия

17.Распределение трудовых ресурсов на предприятии

18 Заработная плата: формы, функции, принципы организации

19. Нормирование и оплата труда

20. Формы и системы оплаты труда

21.Бестарифная система оплаты труда

22. Собственный капитал предприятия

23. Заемные (внешние) средства предприятия

24. Расходы предприятия: классификация, планирование

25. Доходы предприятия: классификация

26. Планирование доходов от реализации. Использование выручки от реализации

27. Прибыль предприятия: методы планирования, факторы роста

28. Этапы планирования прибыли, их характеристика. Распределение и использование прибыли

29. Понятие прибыли и рентабельности

30. Издержки производства, их классификация

31. Себестоимость продукции. Методы калькулирования себестоимости продукции (прямого счета, нормативный, расчетно-аналитический, параметрический)

32. Классификация затрат, включаемых в себестоимость продукции. Планирование себестоимости

33. Снижение затрат на производство продукции

34. Ценовая политика на предприятии. Цели ценовой политики

35. Анализ ценообразующих факторов

36. Оценка издержек производства

37. Выбор метода ценообразования

38. Риск в деятельности предприятия. Виды рисков

39. Риск при финансировании проекта

40. Страхование рисков. Снижение риска в деятельности предприятия

41. Производственные процессы: понятие, содержание, виды

42. Принципы организации производственного процесса

43. Организация производственного цикла

44. Понятие «производство». Производственная структура предприятия

45. Типы производства.

46. Формы организации производства

47. Методы организации производства

48. Факторы, определяющие производственную структуру предприятия

49. Инфраструктура предприятия

50. Общественные формы организации производства

КОНТРОЛЬНЫЕ ЗАДАНИЯ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ К ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа, выполняемая в соответствии с учебным планом, предназначена для организации углубленной самостоятельной работы с литературой, а также для проверки умения анализировать, обобщать прочитанный материал и самостоятельно формулировать выводы.

Работа с литературой при написании

Для того чтобы достаточно полно и качественно написать контрольную работу необходимо использовать несколько разных источников. Поиск литературы следует начать с анализа излагаемого Вами вопроса и темы решаемой задачи.

Рекомендуется следующая схема работы с литературой:

Необходимо определить, к какому разделу учебной программы относятся задания. Подготовить источники из списка рекомендованной литературы и определить, какие разделы могут содержать необходимую информацию. Прочитать отобранный материал и законспектировать необходимые выдержки по Вашей работе. Составить план изложения вопроса, включая следующие пункты:- введение (обобщение данного вопроса);

- понятия и определения (описание основных терминов и понятий, цели, задачи);

- основной раздел (информация по теме, почерпнутой из разных источников);

- заключительная часть (обобщение изложенного, формулировка выводов).

Написание текста контрольной работы.Требования к написанию контрольной работы.

При выборе темы контрольной работы студент должен руководствоваться приведённой таблицей.

Предпоследняя цифра шифра | Последняя цифра шифра | |||||||||

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

1 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

2 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 |

3 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 |

4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 |

5 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

6 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

7 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 |

9 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 |

Общий объём работы составляет не менее 12 печатных страниц и должен быть достаточным для полного раскрытия темы.

Контрольная работа сдаётся в деканат до начала экзаменационной сессии и, при необходимости, защищается. Сдача и защита контрольной работы является основанием для допуска к зачёту или экзамену.

На первой странице работы указывается план изложения теоретических вопросов, а затем введение и весь последующий текст. По окончании теоретических вопросов приводятся выводы. Далее, при работе с тестовыми заданиями следует определить правильный ответ с обязательной его аргументацией. Затем следует формулировка задачи и ее решение. Делаются выводы. На последней странице контрольной работы указывается список используемой литературы.

Вариант 1.

1. Каково экономическое содержание основных производственных фондов?

2. Какие элементы входят в состав оборотных производственных фондов?

3. Охарактеризуйте основные признаки и категории структуры персонала предприятия.

Выбрать правильный ответ:

1. Какие категории населения не входят в состав экономически активного населения:

А) работающие по найму

Б) работодатели

В) работающие на индивидуальной основе

Г) получающие пенсии по старости, по инвалидности

2. Какой показатель не используется при оценке эффективности оборотных средств:

Б) количество оборотов

В) длительность одного оборота

Г) стоимость высвобождения оборотных средств

3. Какая стоимость используется при начислении амортизации:

А) первоначальная

Б) восстановительная

В) остаточная

Г) ликвидационная

Задача.

Определите оборачиваемость оборотных средств, т. е. количество оборотов и длительность одного оборота, если стоимость реализованной продукции РП = 46 млн. руб., валовая прибыль ПР вал. = 10 млн. руб., средний остаток, или норматив, оборотных средств ОС н. = 9 млн. руб.

Вариант 2.

1. Каковы сущность и назначение амортизации?

2. В чем сущность категорий «оборотные средства», «оборотные фонды» и «фонды обращения»?

3. Что способствует правильному распределению работников на предприятии?

Выбрать правильный ответ:

1. Основные производственные фонды переносят свою стоимость на:

А) реализованную продукцию

Б) валовую продукцию

В) чистую продукцию

Г) условно чистую продукцию

2.Какие стадии проходят оборотные средства:

А) денежную и товарную

Б) денежную и реализованную

В) товарную, производственную, денежную

Г) денежную, реализационную, товарную

Д) реализационную, денежную

3. Факторинговые операции предполагают:

А. Покупку банком у своего клиента-предприятия требований к покупателям его продукции.

Б. долгосрочную аренду машин оборудования и других товаров инвестиционного назначения.

В. Аккумулирование денежных средств, поступающих предприятию в течение года.

Г. Все ответы верны.

Задача.

Рассчитать величину основных фондов на перспективный год, когда стоимость продукции составила 100 тыс. руб., а в текущем году товарная продукция составляла 80 тыс. руб. при величине среднегодовой стоимости основных фондов, равной 16 тыс. руб.

Вариант 3.

1. Определите важнейшие внутренние источники финансовых ресурсов, используемые предприятием для инвестирования.

2. Каковы основные пути ускорения оборачиваемости оборотных средств?

3. Назовите формы оплаты труда и условия их применения.

Выбрать правильный ответ:

1. Валовая прибыль исчисляется, как:

А. Разница между себестоимостью продукции и затратами на материалы.

Б. Разница между себестоимостью продукции и затратами на оплату труда.

В. Разница между выручкой от реализации продукции и затратами на производство и реализацию продукции.

Г. Все ответы верны.

2.Средние издержки – это:

А. Сумма постоянных и переменных издержек.

Б. Издержки производства на единицу продукции.

В. Разность валовых и переменных издержек.

Г. Издержки на каждую дополнительную единицу продукции.

3. Какая стоимость используется при начислении амортизации:

А) первоначальная

Б) восстановительная

В) остаточная

Г) ликвидационная

Задача:

Рассчитать годовую сумму амортизационных отчислений по данным: приобретён объект стоимостью 160 тыс. руб. со сроком использования в течение 4 лет.

Вариант 4.

1. В каких случаях применяют бестарифную систему оплаты труда, в чем ее достоинство.

2. Назовите важнейшие внутренние источники финансовых ресурсов, используемые предприятием для инвестирования.

3. Дайте определение прибыли. Назовите методы планирования прибыли и дайте их краткую характеристику.

Выбрать правильный ответ:

1. Фондоотдача рассчитывается как отношение стоимости произведенной продукции к:

А) среднегодовой стоимости ОПФ

Б) первоначальной стоимости

В) восстановительной

Г) остаточной

2. Оборотные средства включают:

А) транспортные средства

Б) рабочие машины и оборудование

В) инструмент

Г) оборотные фонды и фонды обращения

Д) оборотные фонды и готовую продукцию

3. При достижении полной занятости:

А) может существовать естественная безработица

Б) существует 100% занятость

В) отпадает необходимость в пособиях по безработице

Г) ее достижение невозможно

Задача:

Определите прибыль, отчисленную в бюджет, если балансовая прибыль ПРбал=250 тыс. руб., ставка налога на прибыль Нпр=0,24, сумма льгот составляет 35 тыс. руб.

Вариант 5.

1. В чем назначение и как происходит нормирование оборотных средств?

2. Что представляет собой процесс восстановления основных фондов?

3. Как осуществляется планирование себестоимости продукции?

Выбрать правильный ответ:

1. Что из финансовых ресурсов не относится к собственному капиталу предприятия:

А. Уставный капитал

Б. Добавочный капитал

В. Кредиты банков

Г. Резервный капитал

Д. Нераспределенная прибыль

2. Штрафы, пени, неустойки за нарушение условий договоров относятся к:

А. Расходам по обычным видам деятельности.

Б. Операционным расходам.

В. Внереализационным расходам.

Г. Чрезвычайным расходам.

3. Какое из условий не способствует росту уровня рентабельности:

А. увеличение выработки.

Б. Опережение темпов роста заработной платы основных производственных рабочих по сравнению с ростом производительности труда.

В. списание излишнего оборудования.

Г. Высвобождение оборотных средств.

Д. Сокращение трудоемкости.

Задача:

Определите коэффициент использования рабочего времени в течение смены, если время сверхплановых простоев tсп=30 мин, номинальное время работы tн=540 мин, время плановых простоев tпл=60 мин.

Вариант 6.

1. Какими показателями определяется эффективность использования основных фондов?

2. Что представляет собой структура оборотных фондов и оборотных средств и какие факторы влияют на нее?

3. Что такое рентабельность? Как рассчитываются основные показатели рентабельности?

Выбрать правильный ответ:

1.Издержки, которые не зависят от роста объема производства продукции – это:

А. Постоянные издержки.

Б. Переменные издержки.

В Валовые издержки.

Г. Средние издержки.

2. Какие существуют типы производства?

А. Простое производство.

Б. Сложное производство.

В. Единичное производство.

Г. Массовое производство.

3. Какие категории населения не входят в состав экономически активного населения:

А) работающие по найму

Б) работодатели

В) работающие на индивидуальной основе

Г) получающие пенсии по старости, по инвалидности

Задача:

Себестоимость единицы товара составляет 400 руб., а рентабельность на уровне 30%. Определите цену товара.

Вариант 7.

1. Каково экономическое содержание основных производственных фондов?

2. Каковы основные источники заемных средств предприятия?

3. Какие методы применяются в планировании выручки от реализации продукции? В чем их сущность?

Выбрать правильный ответ:

1. Расходы на потребление, социальную поддержку работников, благотворительность – это:

А. Расходы, связанные с извлечением прибыли.

Б. Расходы, не связанные с извлечением прибыли.

В. Принудительные расходы.

Г. Все ответы верны.

2. Какой показатель не используется при оценке эффективности оборотных средств:

А) коэффициент сменности

Б) количество оборотов

В) длительность одного оборота

Г) стоимость высвобождения оборотных средств

3. Коэффициент сменности определяется как отношение:

А) количества отработанных станкосмен за сутки к среднегодовой стоимости нормы оборудования

Б) количества смен, отработанных за сутки, к количеству установленного оборудования

В) количества работающего оборудования в наибольшую смену к количеству наличного оборудования

Г) количества отработанных станкосмен за сутки к максимальному количеству работающего оборудования в одной из смен.

Задача:

Предприятие в отчётном году выпускало двигатель массой 720 кг и мощностью 90 л. с. В плановом году перешло на выпуск двигателя массой 650 кг и мощностью 100 л. с. Определите снижение материалоёмкости двигателя.

Вариант 8.

1.Определите понятие «трудовые ресурсы». Назовите возрастные границы трудоспособного населения.

2. Что представляет собой структура оборотных фондов и оборотных средств и какие факторы влияют на нее?

3.Назовите и опишите основные функции прибыли предприятия?

Выбрать правильный ответ:

1. Какой экономический показатель не участвует в оценке прибыли товарной продукции:

А. Цена единицы товарной продукции.

Б. Себестоимость единицы товарной продукции.

В. Прибыль от реализации продукции подсобных хозяйств.

Г. Объем производства.

Д. Номенклатура продукции.

2. Какой элемент производственных фондов не включается в состав нормируемых оборотных средств:

А) производственные запасы

Б) незавершенное производство

В) измерительные приборы

Г) готовая продукция

Д) покупные полуфабрикаты

3. Фондоотдача рассчитывается как отношение стоимости произведенной продукции к:

А) среднегодовой стоимости ОПФ

Б) первоначальной стоимости

В) восстановительной

Г) остаточной

Задача:

Определите величину производственных фондов на будущий период, если в текущем году они составляют 33 млн. руб., а фонды обращения=3 млн. руб.; фондоёмкость равна 0,5 руб.; объём продукции составляет соответственно 50 млн. руб. (в текущем году) и 60 млн. руб. (в перспективном году).

Вариант 9.

1. Каково экономическое содержание основных производственных фондов?

2. Назовите и охарактеризуйте виды оценок основных фондов.

3. Что означает понятие «производственная структура»? Каковы основные факторы, влияющие на производственную структуру?

Выбрать правильный ответ:

1. Какие существуют типы производства?

А. Простое производство.

Б. Сложное производство.

В. Единичное производство.

Г. Массовое производство.

2. Цель группировки по калькуляционным статьям:

А. Определение потребности в текущих затратах.

Б. Определение структуры себестоимости производственной продукции.

В. Определение путей снижения себестоимости.

Г. Определение себестоимости единицы продукции.

3. Производство относится к трудоемкому, если в структуре наибольший удельный вес приходится на:

А. Заработную плату.

Б. Транспортные расходы.

В. Активную часть основных фондов.

Г. Основные материалы.

Задача:

Определите величину производственных фондов на перспективный период, если оборотные средства составляют 15 млн. руб., а фондоёмкость равна 0,5 руб., объём продукции увеличился с 70 млн. руб. до 80 млн. руб.

Вариант 10.

1. В чем сущность категорий «оборотные средства», «оборотные фонды» и «фонды обращения»?

2. Что понимается под тарифным нормированием заработной платы?

3. Назовите методы планирования прибыли и дайте их краткую характеристику.

Выбрать правильный ответ:

1. Что не относится к источникам снижения себестоимости продукции:

А. Снижение фондоемкости продукции;

Б. Снижение доли кузнечно-прессового оборудования;

В. Снижение трудоемкости продукции;

Г. Экономия материальных затрат.

2. Какое из направлений не способствует росту прибыли:

А. Увеличение объема производства.

Б. Сокращение условно-постоянных расходов на единицу продукции.

В. Внедрение более прогрессивного оборудования.

Г. Сокращение доли продукции повышенного спроса.

Д. Снижение материальных затрат на единицу продукции?

3.Какие виды запасов не включаются в производственные запасы:

А) текущие запасы

Б) запасы неустановленного оборудования

Г) транспортный запас

Д) технологический запас

Задача:

Типография выпустила 500 экземпляров книги, которые были проданы за 6000 руб. Затраты типографии на выпуск данного издания составили 4800 руб. Рассчитайте затраты на 1 рубль продукции.

Вариант 11.

1. Каковы основные пути ускорения оборачиваемости оборотных средств?

2. Какими показателями определяется эффективность использования основных фондов?

3. Что такое калькуляция себестоимости и какие используются методы калькулирования себестоимости продукции?

Выбрать правильный ответ:

1.Издержки производства включают:

А. Затраты на изготовление продукции

Б. Затраты на покупку сырья.

В. Затраты на сбыт продукции.

Г. Все ответы верны.

2. Какое мероприятие не обеспечивает роста уровня рентабельности:

А. Снижение материалоемкости продукции.

Б. Снижение фондоотдачи.

В. Снижение фондоемкости.

Г. Увеличение объема производства.

Д. Сокращение сверхнормативных запасов оборотных средств.

3. Какая стоимость используется при начислении амортизации:

А) первоначальная

Б) восстановительная

В) остаточная

Г) ликвидационная

Задача:

Изделия, выпущенные предприятием, были проданы по 200 руб. за штуку, тогда как фактическая себестоимость составила 210 руб. Рассчитайте рентабельность продукции.

Вариант 12.

1. Какими показателями определяется эффективность использования основных фондов?

2. При каких условиях гражданину присваивается статус безработного?

3. Каковы функции заработной платы.

Выбрать правильный ответ:

1. Кто из названных людей является безработным:

А) женщина, находящаяся в декретном отпуске

Б) студент, который хотел бы работать, но пока не приступил к поискам подходящей работы

В) человек, который потерял работу 4 месяца назад и до сих пор продолжает поиски новой

Г) человек, который потерял работу 5 лет назад и уже давно ее не ищет

2. Что из финансовых ресурсов не относится к собственному капиталу предприятия:

А. Уставный капитал

Б. Добавочный капитал

В. Кредиты банков

Г. Резервный капитал

Д. Нераспределенная прибыль

3. Как должны изменяться темпы роста экономических показателей, чтобы уровень рентабельности повышался:

А. Все показатели должны расти пропорционально.

Б. Показатели числителя должны опережать темпы роста показателей знаменателя.

В. Темпы роста оборотных средств должны опережать темпы роста себестоимости.

Г. Темпы роста цены должны опережать темпы роста основных фондов.

Задача:

Объём реализованной продукции на предприятии в 2005 году составил тыс. руб., а в 2006 году – тыс. руб., средние годовые остатки оборотных средств соответственно 120 000тыс. руб., и 110 500 тыс. руб. Определите коэффициенты оборачиваемости, продолжительность одного оборота и коэффициенты загрузки оборотных средств за 2005 и 2006 года.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО РЫБОЛОВСТВУ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«МУРМАНСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

«ИСТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И МЕЖДУНАРОДНЫХ ОТНОШЕНИЙ»

Кафедра экономики

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «____________________»

На тему: «__________________________________________________»

Выполнил студент (ка) ________ курса

Группы __________________________

Направления «__________________»

Форма обучения ___________________

__________________________________

Ф. И.О. студента (полностью)

Руководитель_______________________

Оценка "___________________________"

Мурманск

20___

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 |