Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание:

1. Состав и структура прочих затрат…………………………………..…3

2. Объекты калькулирования и калькуляционные единицы…………...10

Список литературы………………………………………………………. 15

1. Состав и структура прочих затрат

Затраты на производство и реализацию продукции, определяющие ее себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат. Состав и структура затрат на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Формирующие себестоимость продукции затраты на ее производство и реализацию - один из важнейших качественных показателей коммерческой деятельности. Реальный состав затрат по производству и реализации продукции регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 5 августа 1992 г. № 000.

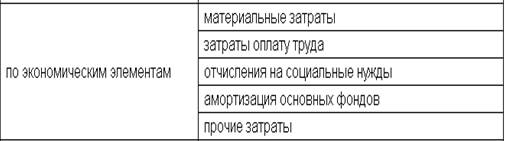

Затратами конкретного хозяйствующего субъекта включают в себя несколько групп элементов (Таблица 1).

Таблица 1. Структура затрат хозяйствующего субъекта

Остановимся подробнее на содержании каждой из этих групп.

В состав материальных затрат включаются покупные сырье и материалы, входящие в состав производимой продукции.

В группу «Затраты на оплату труда» входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты премий; выплаты компенсаций; оплата очередных, дополнительных и учебных отпусков; другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

В третью группу затрат на производство и реализацию продукции включены отчисления на социальные нужды. Это обязательные платежи в фонд государственного социального страхования, в Пенсионный фонд, в государственный фонд занятости и в фонд обязательного медицинского страхования. Эти четыре вида отчислений производятся в соответствующие внебюджетные фонды.

Четвертым элементом затрат на производство и реализацию продукции является амортизация основных фондов. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации.

Пятую, но отнюдь не последнюю по важности и разнообразию, группу затрат на производство и реализацию продукции представляют прочие затраты. В эту группу включаются:

- некоторые виды налогов, сборов и платежей. Например, здесь отражается уплата транспортного налога в размере 1% от фонда оплаты труда, включаемого в себестоимость. Суммы этого налога направляются в бюджеты республик, областей, краев и предназначены для развития пассажирского автотранспорта, городского электротранспорта, пригородного транспорта;

- отчисления в специальные внебюджетные фонды, в частности, в отраслевые и межотраслевые внебюджетные фонды НИР и ОКР в размере 1,5% от себестоимости реализуемой продукции;

- платежи за предельно допустимые выбросы загрязняющих веществ;

- платежи по обязательному страхованию имущества, числящегося в составе производственных фондов предприятия, а также обязательному страхованию отдельных категорий работников, участвующих в производстве некоторых видов продукции;

- вознаграждения за изобретения и рационализаторские предложения;

- затраты на командировки по установленным нормам;

- плата за пожарную и сторожевую охрану сторонними предприятиями;

- платежи за подготовку и переподготовку кадров;

- платежи по оплате процентов за полученные кредиты. При этом затраты по оплате процентов по просроченным ссудам в себестоимость продукции не включаются. По бюджетным ссудам платежи по процентам включаются в себестоимость в пределах ставок, установленных законом;

- оплата услуг связи, вычислительных центров, банков (в частности, по факторинговым операциям), плата за аренду, амортизация по нематериальным активам;

- отчисления в ремонтный фонд в случаях, когда он создается для финансирования всех видов ремонта основных производственных фондов (текущего, среднего, капитального). Если ремонтные фонды не создаются, то расходы на проведение всех видов ремонта включаются в соответствующие разделы сметы затрат на производство и реализацию продукции («Материальные затраты», «Затраты на оплату труда»).

Итак, затраты на производство и реализацию продукции в целом, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли организации.

Таким образом, в состав прочих затрат входят разнообразные и многочисленные расходы; налоги и сборы, отчисления в специальные фонды, платежи по обязательному страхованию имущества и за выбросы загрязняющих веществ в окружающую среду, оплата процентов за кредит, суммы износа по нематериальным активам, командировочные и представительские расходы, оплата работ по сертификации продукции, вознаграждения за изобретательства и рационализацию и др.

Проведем анализ структуры прочих затрат на конкретном примере. Объектом исследования является частное производственное предприятие «Малина». Организационно-правовая форма собственности данного предприятия - частная. Основной вид деятельности Плюс» - производство кондитерских изделий. Это предприятие недавно появилось на рынке и функционирует с 2005 г.

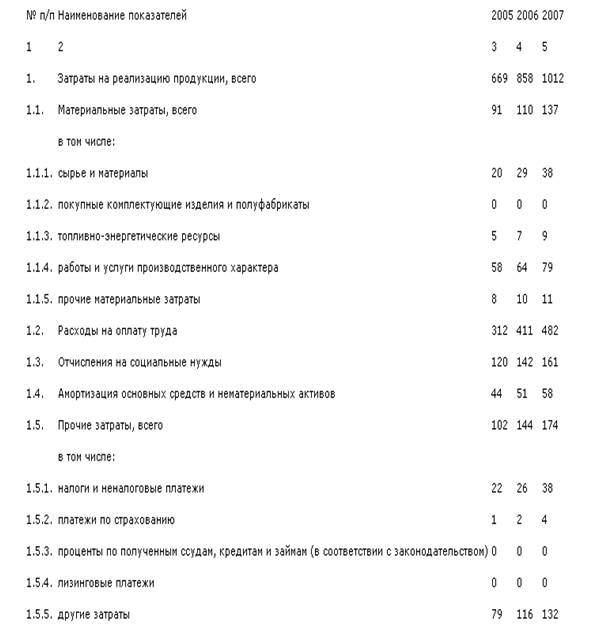

Основные статьи затрат данного предприятия и их изменение с 2005 по 2007 года представлены в табл. 2.

Таблица 2. Затраты предприятия и их изменение с 2005 по 2007 года

Анализируя таблицу, можно сделать вывод, что затраты предприятия с каждым годом увеличивается, причем в основном это увеличение происходит за счет роста такой статьи затрат, как затраты на оплату труда. Именно эта статья затрат имеет наибольший удельный вес в общих затратах на реализацию продукции.

Далее проанализируем динамику доли прочих затрат в затратах предприятия:

Показатели | 2005 | 2006 | 2007 |

Затраты, всего | 669 | 858 | 1012 |

Прочие затраты | 102 | 144 | 174 |

Доля прочих затрат в общих затратах, % | 15,2 | 16,7 | 17,2 |

Отклонение доли прочих затрат к предыдущему периоду | +1,5 | + 0,5 |

Таким образом, в 2006 году по отношению к 2005 доля прочих затрат выросла на 1,5 %, а в 2007 увеличилась - на 0,5 %. Эта тенденция роста прочих затрат говорит о неэффективном управлении и необходимости их минимизации.

В обобщенном виде структура прочих затрат предприятия выглядит следующим образом:

Рис. 1. Структура прочих затрат предприятия

Диаграмма показывает, что все статьи прочих затрат имеют примерно равную тенденцию к увеличению. Предприятию необходимо провести мониторинг и анализ всех затрат, в том числе и прочих, для поиска резервов уменьшения затрат и повышения эффективности работы предприятия.

2. Объекты калькулирования и калькуляционные единицы

В русском языке слово «калькуляция» (лат. - вычисление) появилось во второй половине XIX в. и означает исчисление себестоимости.

Калькуляция как метод бухгалтерского учета существовал всегда, и ее возникновение непосредственно связано с развитием производственных сил общества. Появление калькуляции связано с зарождением мануфактурного производства. Формирование производственных сил общества, самого способа производства совершенствовали приемы и методы калькулирования. Наиболее стремительное развитие калькулирование как инструмент оценки рентабельности товаров, как способ преодоления конкуренции получило в условиях промышленного производства.

В современной экономической литературе калькулирование

определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования - определить издержки, которые приходятся на единицу их носителя, то есть на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Конечным результатом калькулирования является составление калькуляций. В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляции. Все они отражают расходы на производство и реализацию единицы конкретного вида продукции в разрезе калькуляционных статей.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Калькулирование позволяет изучить себестоимость полученных в процессе производства конкретных продуктов.

Исчисление себестоимости единицы продукции представляет собой завершающую стадию процесса калькулирования, которой предшествуют другие стадии. В связи с этим различают объекты калькулирования себестоимости продукции и калькуляционные единицы

Объектом калькулирования себестоимости называется продукт производства данного предприятия, его подразделений, технологических фаз, переходов, стадий и переделов, то есть продукция разной степени готовности. Следовательно, объектами калькуляции являются отдельные виды продукции (работы, услуги) подразделений основного и вспомогательных производств, технологический переход, вся товарная продукция предприятия (организации).

Номенклатуру объектов калькулирования разрабатывают на каждом предприятии с учетом типа производства, ассортимента продукции, ее сложности, уровня унификации деталей и узлов в изделиях и других признаков, характеризующих принадлежность затрат.

Объекты калькулирования себестоимости продукции тесно взаимосвязаны с объектами учета производственных затрат и в большинстве случаев совпадают.

Например, в добывающих отраслях промышленности при отсутствии незавершенного производства (например, в энергетической, газовой, нефтяной и т. д.) объект учета затрат совпадает с объектом калькулирования (носителем затрат). То же наблюдается на предприятиях с индивидуальным характером производства (например, предприятия тяжелого машиностроения), а также в организациях, работающих по системе заказов (предприятия бытового обслуживания, ремонтные мастерские, аудиторские фирмы и т. д.). В тех производствах, где технологический процесс делится на ряд стадий (переделов), такого соответствия не наблюдается. Например, в текстильной отрасли объектами учета затрат становятся отдельные переделы - прядение, ткачество, отделка, а объектом калькулирования - готовая продукция, т. е. ткань. Другими словами, выбор объекта учета затрат зависит от технологических особенностей производства, специфики производимой продукции.

Объекты калькулирования имеют целенаправленные связи с калькуляционным учетом и калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта. В то же время это не просто единица измерения, она характеризует качество и потребительную стоимость калькулируемого объекта.

Калькуляционная единица представляет собой измеритель объекта калькулирования и в части готовой продукции обычно совпадает с единицей измерения, принятой в стандартах или технических условиях на соответствующий вид продукции и в плане производства продукции в натуральном выражении. При калькулировании промежуточных продуктов, продукции подразделений и технологических переходов применяется ряд условных калькуляционных единиц.

Различия в характере производственной продукции, технологических процессов, организации производства приводят к многообразию калькуляционных единиц, применяемых на практике. По сходным признакам вся их совокупность может быть сведена в семь групп. Содержание каждой из групп калькуляционных единиц рассмотрим на конкретных примерах:

- натуральные единицы соответствуют единицам измерения, в которых данная продукция планируется, учитывается и реализуется потребителям (штуки, тонны, килограммы, киловатт-часы, кубические метры, квадратные метры, литры и другие);

- укрупненные натуральные единицы применяются для промежуточного калькулирования совокупности однородной продукции (100 пар обуви определенного артикула, кубические метры железобетонных изделий, гектолитр обезличенного пива. В последующем для калькулирования конкретных видов продукции применяются натуральные единицы;

- условно-натуральные единицы используются для калькулирования продукции, содержание полезного вещества в натуральной единицы которой может колебаться (спирт 100 %-ной крепости, минеральные удобрения по содержанию полезного вещества);

- стоимостные единицы - на 1000 рублей стоимости запасных частей и оптовых (продажных) ценах, затраты на рубль товарной продукции в ценах выпуска или реализации;

- трудовые единицы используются для калькулирования продукции подразделений организации (нормо-ч, нормо-смена);

- выполненные работы и услуги в качестве калькуляционной единицы применяются, как правило, в производствах, занятых строительством, ремонтом, оказанием транспортных услуг);

- технико-экономический показатель как калькуляционная единица используется для сравнения затрат на единицу потребительской полезности однородных изделий (исчисление затрат на производства трактора на единицу мощности, затрат на производство пресса на единицу производительности).

Калькуляционная единица должна отражать соответствующую потребительную стоимость, быть сравнимой на различных предприятиях, соответствовать единицам ценообразования и быть приемлемой для калькулирования себестоимости продукции с минимальными затратами. Рекомендации по выбору калькуляционных единиц обычно приводятся в отраслевых инструкциях.

Выбор калькуляционной единицы зависит от особенностей производства и выпускаемой продукции (оказываемых услуг, выполняемых работ).

Список литературы:

1. Керимов системы и методы учета и анализа затрат в коммерческих организациях. - М.: Эксмо – Пресс. – 20с.

2. Либерман затратами. - М.: ИТК Дашков и К - 2с.

3. П Комплексный экономический анализ хозяйственной деятельности.- М.: ЮНИТИ - 2с.

4. Сердюк учёт: Учебно-практическое пособие. – 4-е изд., изм. и доп. – Донецк: ДонНУ, 2002. – 448 с.

5. Серебренников затратами на предприятии: Учебное пособие, изд-во «ТГТУ», 20с.

6. , Чечевицына предприятия. - М.: ИТК Дашков и К - 2с.

7. Экономика предприятия. - М.: ИТК Дашков и К - 2006 - №с.