Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Где искать резервы эффективности?

Николай Медведев, бизнес-консультант Центра «СУПЕРКАДРЫ»

В этой и последующих статьях я приведу примеры аналитических инструментов, которые могут быть использованы для повышения эффективности бизнеса.

Если у бизнеса есть проблемы, это нормально, значит бизнес живой. Значит можно работать над его эффективностью.

Но прежде чем начать эту работу, желательно определиться с правильными действиями, точнее с их последовательностью.

Начинать повышать эффективность в отдельных структурных подразделениях, - не всегда верное решение. Вначале должен быть задан вопрос – а как это скажется на конечном финансовом результате? Если этот результат, конечно интересует.

Часто бывает, что оптимизация проводится ради оптимизации, а работа ради работы. «Люди работают работу», «все в работе, а дело стоит» – довольно распространенные словосочетания в бизнесе. Особенно на среднем и ТОП уровне.

1. Конечный финансовый результат.

Итак, самый важный критерий – финансовый результат деятельности компании. Исключим пока замечания, что это зависит от стратегии, от долгосрочных целей, что можно работать и с нулевой рентабельностью, например при входе на рынок и тп.

Разумеется, все это верно, но компания должна выживать и быть успешной и в сегодняшней ситуации. А данный анализ позволит выяснить сложившуюся ситуацию и соотнести ее с выбранной стратегией.

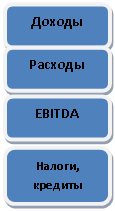

Для того чтобы оценить - может ли бизнес быть успешным и показывать положительный финансовый результат сегодня, необходимо обратиться к финансовой модели бизнеса. Для начала к упрощенной модели (как пример).

(Для удобства анализа представим все составляющие в виде % от Выручки.)

Финансовая модель (цифры условные)

|

|

|

|

Необходимо оценить конечный финансовый результат (RE- чистая прибыль) и сравнить его со среднеотраслевым. Можно также оценить и показатель EBITDA и также сравнить его с отраслевым. Если норматив прибыли устраивает, то переходим к следующей оценке.

2. Динамика составляющих финансовой модели за несколько предыдущих периодов.

Возможна ситуация – рост доли доходной части, снижение доли расходной. Это хороший результат.

Но возможна и противоположная ситуация: падение доли доходной части и рост расходной. Это показатель кризисный (как видно на следующей схеме).

Финансовая модель в динамике:

|

|

|

В структуре финансовой модели произошли изменения: снизилась доля доходной части (с 10 % до 8 %) при одновременном увеличении доли расходной части (с 5 % до 7 %). В результате это привело к снижению показателя EBITDA (с 5 % до 2 %).

Требуется выяснить причины данных изменений и наметить меры по улучшению показателей.

Причины могут быть как внешние, так и внутренние. Важно понимание механизма влияния этих причин на показатели.

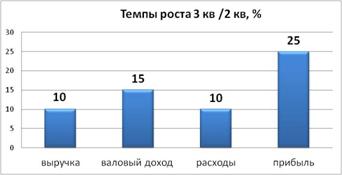

3. Темпы роста показателей.

Показателем финансового здоровья может служить динамика темпов роста доходной и расходной части.

Положительные результаты показаны на следующем графике.

Неблагоприятная ситуация в случае когда темпы роста расходной части опережают темпы роста доходной.

*****

После проведения подобного анализа возможны различные стратегии.

Или продолжаем работать в рамках существующей модели и оптимизируем ее. Или переходим к другой финансовой модели, что влечет за собой различные варианты, вплоть до смены направления бизнеса.

Для первого варианта возможные шаги:

1. Стабилизировать показатели, в случае если они имеют существенный разброс по периодам.

2. Перейти к оптимизации с целью повышения эффективности.

3. Наладить мониторинг изменений.

Наглядность данной модели дает возможность осознанно подойти к оптимизации и правильно расставить приоритеты.

Далее необходимо дать первоначальную оценку - насколько можем повысить доходную часть или снизить расходную.

Вот теперь можно переходить к повышению эффективности отдельных структурных подразделений, как доходных, так и расходных.

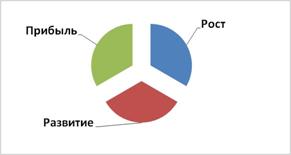

4. Целевая модель.

Бывает так, что временное снижение прибыльности исходит из долгосрочных целей компании. Например – захват рынка путем снижения цен. Или повышение качества сервиса, ведущее к росту расходной части, но в будущем планируется рост числа клиентов, а следовательно и дохода.

Для команды ТОП - менеджеров важно понимание стратегии компании на долгосрочный период, и такому пониманию способствует визуализация Целевой модели.

Целевая модель включает 3 составляющих: РОСТ, РАЗВИТИЕ, ПРИБЫЛЬ.

В различные фазы развития – один из элементов может получить приоритет. Например, в интересах роста иногда жертвуют прибылью.

В долгосрочной перспективе успех достигается при сбалансированности всех 3-х составляющих.

Составляющие модели:

n Рост – увеличение объемов производства, продаж, услуг. Экстенсивное развитие.

n Развитие – новые продукты, новые рынки, новые технологии, новые орг. структуры. Качественное развитие.

n Прибыль – необходима для инвестиций в рост и развитие, для финансирования новых проектов.

n Рост и развитие – часто объединяют, но это разные составляющие.

На примере рассмотренных моделей удается более осознанно подойти к необходимым изменениям. Для команды руководителей наглядность моделей позволяет действовать более слаженно, вырабатывается единая терминология и понимание к каким результатам стремится компания.

Модели в данной статье рассмотрены лишь схематично, если Вас заинтересовала информация, Вы можете получить более подробную консультацию у Бизнес-консультанта нашего Центра Медведева Николая.

Контактные телефоны: м. т. 9-27, м. т.5-45,(3