Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОБЗОР рынка торговой нЕДВИЖИМОСТИ

МОСКВА

Итоги 2011 года

Итоги 2011 года

ОЛЬГА ЗБРУЕВА Руководитель департамента по работе с клиентами ASTERA в альянсе с BNP Paribas Real Estate

основные тенденции

|

ключевые показатели

*На уровень арендных ставок и цены продажи оказывают влияние такие факторы, как наличие рядом метро, размер площади помещения, его состояние и т. д., которые в данной таблице не отражены. | |||||||||||||||||||||||||||||||||||||||||||||||||||

предложениеЕсли в 2010 г. объем ввода на рынок новых объектов торговой недвижимости оказался рекордным (общая площадь нового предложения превысила 1 млн. кв. м), то в 2011 г. даже плановые показатели не были выполнены (введено 349 тыс. кв. м). Посткризисные тенденции гг., связанные с задержкой финансирования строительства объектов, и ограничение строительства коммерческой недвижимости в центре столицы создали предпосылки для серьезного дефицита торговых площадей в Москве. Запланированные к вводу на годы объекты уже не смогут удовлетворить спрос со стороны сетевого ритейла на торговую недвижимость. Многие торговые операторы уже ощутили нехватку площадей, в связи с чем вынуждены изменять свои стратегии. Одни корректируют планы открытия розничных точек, другие строят торговые объекты самостоятельно («Лента», «Магнит»), третьи уходят в формат street retail. Дефицит качественных торговых площадей в Москве и относительно низкий уровень конкуренции на рынке Московской области способствуют развитию торговой недвижимости Подмосковья. Среди ритейлеров, заявивших о своих планах развития в подмосковных городах: «Азбука вкуса», Castorama, «Обувь России», «Эконика» и др. Компании, не находящие ниши на столичном рынке, увеличивают экспансию в регионах («М-Видео», «Эльдорадо», X5 Retail, «Спортмастер», OSTIN, INCITY, «Обувь России», «Уютерра», «Детский мир» и др.). Наибольшая активность заметна не только в городах миллионниках, но и в городах с населением от 500 000 чел. Новые объекты торговой недвижимости, введенные в эксплуатацию в 2011 годуНовое предложение торговых площадей в 2011 г.

Источник: ASTERA *Общая площадь объекта составляеткв. м., из которых 14 790 являются общей торговой и учитывая специфику объект, общей арендной площадью. Именно эта площадь и учитывается в данном отчете. |

| Динамика ввода объектов торговой недвижимости, гг.

Источник: ASTERA

ТРЦ Витте Молл (Конфетти)

Торговая галерея в составе МФК Москва

ТРЦ Отрада |

«Рынок российского ритейла вступил в зрелую фазу. Уровень требований к помещениям и избирательность розничных операторов резко повысились в связи с нестабильностью финансовых рынков. Ритейлеры изменили стратегию развития: отказавшись от ориентации на бурный количественный рост магазинов любой ценой, они обратились к взвешенной политике выбора каждого конкретного помещения в зависимости от потенциала его использования. Многие операторы разрабатывают на 2012 год консервативную стратегию развития, отказываются от нерентабельных торговых точек и готовят программы по оптимизации арендных затрат».

«Рынок российского ритейла вступил в зрелую фазу. Уровень требований к помещениям и избирательность розничных операторов резко повысились в связи с нестабильностью финансовых рынков. Ритейлеры изменили стратегию развития: отказавшись от ориентации на бурный количественный рост магазинов любой ценой, они обратились к взвешенной политике выбора каждого конкретного помещения в зависимости от потенциала его использования. Многие операторы разрабатывают на 2012 год консервативную стратегию развития, отказываются от нерентабельных торговых точек и готовят программы по оптимизации арендных затрат».

спросПосле активного восстановления спроса со стороны ритейлеров в 2010 году, в текущем году они сконцентрировались на прагматических целях повышения дохода с каждой розничной точки. Требования розничных операторов к помещениям повысились по сравнению с докризисным периодом года. Нестабильность на финансовых рынках с конца лета 2011 г. усилила эту тенденцию. Многие операторы вырабатывают более консервативную стратегию: отказываются от нерентабельных точек и готовят программы по оптимизации арендных затрат на 2012 г. Ключевые сделки по аренде в 2011 г.Среди значимых арендных сделок на топовых торговых коридорах города стоит отметить открытие ресторана Chilis Grill & Bar на Новом Арбате, «Грабли» на Тверской, Diesel на Петровке, Daum & Lalique на Никольской, Tonino Lamborghini Boutique Caffe на ул. Кузнецкий Мост, re:Store на Садово-Спасской, бутиков Sergio Bellini и Gavello на Тверской и Кузнецком мосту соответственно. Особый интерес у участников рынка проявлялся к главным торговым коридорам столицы, где зафиксированы рекордные за последние два года ставки аренды. Цены продажи помещений street retail, экспонируемые на рынке, завышены. По этой причине большая часть заявок на покупку и на продажу помещений остается неудовлетворенной. В зависимости от локации, качества, визуальности объекта и позиции самого арендодателя на рынке арендная ставка может в разы отличаться от средней и может быть скорректирована в процессе переговоров арендаторов как в сторону уменьшения, так и увеличения.

Развитие сетей Многие популярные российские бренды в 2011 г. заявили о планах дальнейшего развития. Наибольшую активность проявляют компании, работающие в следующих секторах: общепит, продукты, одежда, обувь и детские товары. Прирост игроков, ищущих помещения для развития сетей, произошел, в основном, со стороны предприятий, развивающих бренды по франчайзингу (KFC, Subway, Burger King). Бренды, заявившие о планах расширения франчайзинговой сети в России в 2011 г.

Источник: ASTERA В тоже время часть зарубежных операторов отказываются от франчайзинга и начинают развивать свой бренд в России самостоятельно, среди них: Hermes, Bestseller (Jack & Jones, Vero Moda, Only) и Prada. Появились в России и новые иностранные бренды: Victoria`s secret, Chili`s Grill & Bar, Reiss, American Eagle, Nordsee, Wendy's и др., что говорит о стабильном интересе к российскому рынку со стороны западных игроков. Из представителей ближнего зарубежья о планах развития заявила казахская сеть одежды для будущих мам «Biba B happy B mother». Некоторые бренды покинули рынок торговой недвижимости в 2011 г. Компания Castro заявила о своем уходе, «Топ-книга» анонсировала закрытие большинства своих магазинов, а «Дикая орхидея» - закрытие сети «Бельевой базар» и сокращении «Дикой орхидеи» (при этом компания намерена развивать сеть «Дефиле»). Арендные ставки По сравнению с 2010 годом, когда арендные ставки в формате помещений street retail демонстрировали активный рост и выросли в два раза, достигнув предкризисных значений, в 2011 г. их динамика стала более сдержанной. Рост за год составил 7%, и только по ключевым торговым коридорам, находящимся в пределах Садового кольца. Динамика арендных ставок в торговых центрах Москвы зависела от востребованности каждого отдельного ТЦ. В 2011 г. особую актуальность имели такие факторы, как удачное расположение торгового объекта, грамотная концепция и эффективность маркетинговых решений. Уровень вакантных площадейПоказатели вакантности площадей в торговых центрах в 2011 г. постепенно сокращались. К концу 2011 г. они достигли 2-3 % по наиболее ликвидным помещениям в наиболее популярных торговых объектах. Для сравнения по итогам 4 квартала 2010 года – средний уровень вакантности для таких объектов составлял около 5-6%. Спрос на новые проекты и перенос сроков заявленных к вводу объектов приводят к снижению уровня вакантности площадей. При этом наиболее востребованными объектами с долей вакантных площадей от 0 до 2% являются успешные концептуальные торговые центры, к примеру, ТРЦ «Европейский», ТРЦ «Метрополис», ТЦ «Атриум» и другие. Уровень вакантных площадей в других объектах в 4 раза выше и составляет 7-10%. Изменение доли вакантных площадей в торговых центрах Москвы, 4 кв.2008- 4 кв.2011 гг.

Источник: ASTERA ПРОГНОЗ НА 2012 годПредложение Ограничение строительства объектов коммерческой недвижимости в центре Москвы, отсутствие участков под застройку, а также ситуация нестабильности на международных финансовых рынках предопределяют низкий объем ввода новых торговых площадей в Москве. В связи с этим, из 1 млн. кв. м качественных торговых площадей, заявленных девелоперами к сдаче в 2012 г., свыше 500 тыс. кв. м будет результатом переноса сроков сдачи объектов с 2011 г. Учитывая, что многие новые проекты даже не начали строить, по результатам 2012 г. ожидаемый общий объем нового предложения составит не более 500 тыс. кв. м качественной торговой недвижимости. В связи со сложностью процедур согласования строительства в столице, девелоперам приходится переориентироваться на строительство в Московском регионе. Среди крупных проектов, запланированных на 2012 год, ожидается открытие следующих торговых центров: Жук (Жуковский, 45,8 тыс. кв. м), Солнечный (Солнечногорск, 19 тыс. кв. м), Парк II (Красногорск, 25 тыс. кв. м), Июнь (Красногорск, 25 тыс. кв. м) и др. Некоторое увеличение объема торговой недвижимости в Москве станет возможно, в том числе, за счет строительства малоформатных районных ТЦ и магазинов шаговой доступности. В Московском регионе увеличение торговых площадей будет возможно за счет проектов комплексной жилой застройки территорий и размещения торговых помещений формата street retail на первых этажах жилых домов. Спрос В условиях финансовой нестабильности в 2012 г. многие операторы продолжат консервативную стратегию развития, отказываясь от нерентабельных торговых точек и реализовывая программы по оптимизации арендных затрат. На фоне возросшей конкуренции усилится тенденция развития новых торговых форматов. Например, METRO Group планируют развивать франчайзинговую сеть магазинов у дома, Auchan – магазин складского типа «Ашан Авто» и магазины без кассира «Радуга», Mercury Holding – универмаги под брендом «ЦУМ» в регионах. Не имея возможности найти торговые площадки в столице, ритейлеры ориентируются на развитие в Подмосковье и регионах. Многие из них рассматривают развитие в рамках инфраструктурных проектов комплексной жилой застройки в Московской области и двигаются в региональные города с населением от 250 тыс. человек. Уровень вакантных площадей Стабильный спрос на торговые помещения, не удовлетворенный объемом нового предложения, будет способствовать дальнейшему сокращению вакантности в качественных торговых центрах. На конец 2011 года уровень вакантности в 2-3% в привлекательных торговых центрах скорее говорит об определенном «люфте» площадей, необходимом для плановой ротации арендаторов. В то время как уровень вакантности 7-10% в других объектах связан скорее с недостатками их концепции. В 2012 г. с учетом стабильного спроса на торговые помещения можно ожидать снижение этого уровня до 5-7%. Арендные ставки В условиях неопределенности на финансовых рынках и повышения требований операторов к торговым площадкам оснований для серьезного увеличения ставок аренды на торговые помещения не предвидится. Вместе с тем, с ростом оборота торговых операторов и увеличением спроса на торговые объекты, арендные ставки имеют определенный потенциал роста, особенно по ликвидным помещениям. В формате торговых центров можно прогнозировать активную ротацию арендаторов. Это связано, с одной стороны, с желанием собственников повысить эффективность своих объектов, и с другой стороны, с необходимостью арендаторов оптимизировать свой бизнес. Такой инструмент работы с арендаторами, как процент от оборота, доказавший эффективность в 2011 г., вероятнее всего, будет использоваться и в 2012 году.

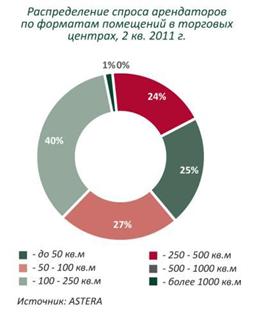

| Структура спросаВ 2011 г. наибольшим спросом среди потенциальных арендаторов пользовались помещения до 100 кв. м (особенно в сегменте до 50 кв. м). Это связано с высокой ротацией арендаторов в помещениях подобного формата. Распределение спроса арендаторов по форматам помещений в торговых центрах в 2011 г.

Источник: ASTERA

street retail в 2011 г.

Источник: ASTERA Ключевые зарубежные бренды, появившиеся в России в 2011 г.

Источник: ASTERA Ключевые российские бренды, появившиеся в 2011 г.

Источник: ASTERA Торговые операторы, представившие новые форматы или заявившие о ребрендинге в 2011 г.

Источник: ASTERA Распределение арендных ставок по профилю якорных арендаторов в торговых центрах Москвы

Диапазон средних арендных ставок торговых помещений street retail по основным торговым коридорам Москвы

· ТЦ River Mall (285 тыс. кв.м) · ТРЦ Калейдоскоп (118, 7 тыс. кв. м) · Outlet village Belaya Dacha (40,8 тыс. кв.м) · Outlet Fashion House (38,6 тыс. кв.м) · ТЦ Парус (35 тыс. кв. м) · Outlet Brand City (30 тыс. кв.м) · ТЦ на Профсоюзной (7,8 тыс. кв. м) Крупные проекты торговых центров, заявленные к вводу в эксплуатацию на 2012 г.: · ТРЦ РИО (76 тыс. кв. м) · ТРЦ Отрада (2-4 фазы, 55 тыс. кв. м) · ТРЦ Москворечье (30 тыс. кв. м) · ТЦ Панфиловский (25 тыс. кв. м) · ТЦ МЦ (15 тыс. кв.) и др.

ТЦ Москворечье

ТРЦ РИО

ТЦ МЦ

ТЦ Панфиловский AA ASTERA в альянсе с BNP Paribas Real Estate – международная консалтинговая компания, оказывающие профессиональные услуги в сфере коммерческой и элитной жилой недвижимости. Компания активно работает на рынке коммерческой недвижимости с 1992 года. Офисы компании расположены в Москве, Санкт-Петербурге, Киеве. BNP Paribas Real Estate — ведущая международная компания в сфере недвижимости, лидер рынка Европы по объему оборота среди консалтинговых компаний по итогам 2009 года. Альянс с компанией BNP Paribas Real Estate дает компании ASTERA возможность представлять интересы клиентов за рубежом и привлекать зарубежные инвестиции в российские девелоперские проекты. ASTERA – ЛИДЕРСТВО, ОСНОВАННОЕ НА КАЧЕСТВЕ И ПРОФЕССИОНАЛИЗМЕ

|

Распределение спроса по профилю компаний, арендующих помещения

Распределение спроса по профилю компаний, арендующих помещения

Более 500 реализованных проектов стратегического и инвестиционного консалтинга;

Более 500 реализованных проектов стратегического и инвестиционного консалтинга;