Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ежедневный бюллетень 7 Марта 2006 г.

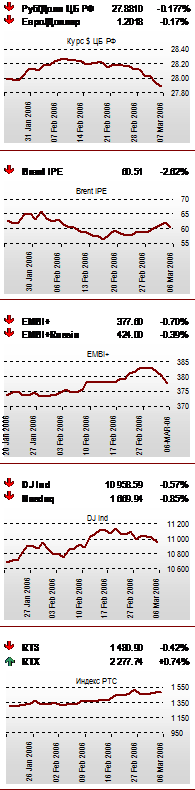

| Макроэкономика В понедельник курс рубля к доллару США изменился незначительно, хотя в начале торгов показал довольно существенный рост. Объем розничных продаж в Еврозоне в январе вырос на 0.8% и 0.9% в годовом исчислении (ожидалось +0.6% и +0.7% в годовом исчислении, предыдущее значение пересмотрено с +0.1% до -0.1% и с +0.8% до +0.5% в годовом исчислении). Объем производственных заказов в январе в США снизился на 4.5% за месяц (ожидалось -5.4%, предыдущее значение пересмотрено с +1.1% до +1.6%). Заместитель главы Национального управления статистики Цю Сяохуа заявил во вторник о том, что экономика Китая будет в 2006 году вновь расти быстро и стабильно. Старший директор отдела мировой экономики и Западной Европы Sovereign Ratings Group заявил во вторник о том, что Банку Японии не следует спешить с отказом от ультралиберальной денежно-кредитной политики. Рынок нефти Цены на нефть начали новую неделю снижением после первого дня заседания МАГАТЭ и перед ожидаемым сохранением уровня добычи ОПЕК. Долговые обязательства В понедельник цены большинства рублевых гособлигации и корпоративных бумаги снизились на фоне ухудшения ситуации на внешних долговых рынках. Казначейские обязательства США продолжили начавшееся четыре дня назад падение. На этот раз доходность индикативных десятилетних бумаг достигла максимального с середины 2004 года уровня. Спрэды долгов развивающихся стран отошли от своих минимальных уровней на фоне сильного роста доходности базовых активах. Российские евробонды подешевели при незначительном изменении спрэда. Акции В понедельник на российском фондовом рынке преобладала боковая динамика фондового индекса. При этом цены бумаг изменились разнонаправлено. По итогам дня индекс РТС уменьшился на 0,42% до отметки 1480,90 пункта. Обороты торгов уменьшились до $74,535 млн. с $175,382 млн. на торгах в пятницу. В понедельник европейские рынки выросли на новостях о корпоративных сделках, а также на публикации крупнейшей итальянской страховой компанией Assicurazioni Generali более сильного, по сравнению с ожиданиями квартального отчета. Американские индексы снизились на фоне роста доходности US Treasuries до максимального уровня с июня 2004 года. Поддержку индексу Dow Jones оказали бумаги General Motors. Короме того, росли акции BellSouth. Во вторник фондовый рынок Японии ослаб, ведомый акциями Softbank на опасениях того, что возможная покупка им подразделения мобильной связи британского Vodafone негативно отразится на финансовом положении компании. |

Валютный рынок. Рублевые долговые инструменты

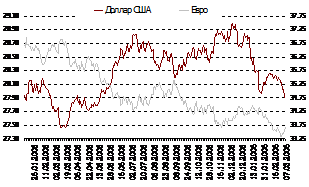

Динамика курса рубля

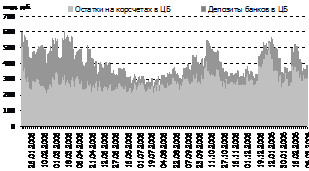

Динамика остатков рублевых средств на счетах в ЦБ

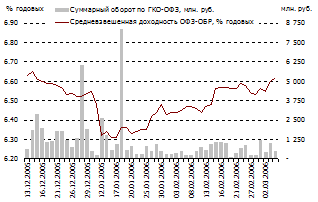

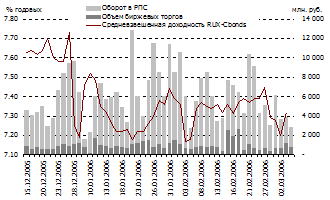

Средневзвешенная доходность ОФЗ

Курс ЦБ на сегодня

Валюта | Курс | Изменение |

Доллар США | 27.8810 | -0.0495 |

Евро | 33.6552 | 0.0799 |

Остатки рублевых средств на счетах в ЦБ

Сумма средств в ЦБ, млрд. руб. | Изменение, млрд. руб. | |

Остатки на корсчетах по РФ | 313.5 | 7.5 |

Депозиты банков | 76 | 10.7 |

Ставки рынка межбанковских кредитов

MIBID | MIBOR | |

1 день | 1.74 | 3.06 |

от 2 до 7 дней | 2.28 | 3.71 |

от 8 до 30 дней | 3.21 | 4.69 |

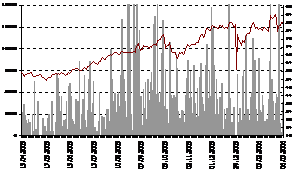

Индекс доходности корпоративных облигаций

При открытии вчерашних торгов курс рубля резко вырос, отыгрывая повышение евро относительно доллара, произошедшее еще до начала сессии. Однако довольно быстро конъюнктура мирового рынка изменилась, и начавшаяся коррекция европейской валюты на Forex спровоцировала ослабление рубля. В результате к концу торгов он растерял все свое преимущество и вернулся практически на уровень закрытия предыдущего дня. Сегодня негативная тенденция на внутреннем валютном рынке может получить продолжение.

Рублевая ликвидность была довольно высокой. Ее восстановлению способствует не только фактор начала месяца, но и активные продажи валюты, суммарный объем которых третий день подряд превышает 2.4 млрд. долларов. В результате сумма средств банков на корсчетах и депозитах в ЦБ вчера в очередной раз повысилась – на 18.2 млрд. рублей до 389.5 млрд., а ставки по кредитам overnight вновь не вышили за пределы характерного для последних дней диапазона – 1.5-2.5% годовых. Сегодня, несмотря за запланированные отчисления в ФОР, ухудшения ситуации на денежном рынке, скорее всего, не случится.

Рублевые гособлигации снизились под влиянием роста доходности суверенных евробондов, спреды к которым у внутренних долговых обязательств находятся на минимальном уровне. В такой ситуации остальные факторы, среди которых высокая рублевая ликвидность и благоприятная текущая конъюнктура внутреннего валютного рынка, временно отошли на второй план и лишь ограничивали степень падения рублевых гособлигаций. Сегодня накануне выходного дня они, возможно, прекратят снижение, однако на фоне продолжающегося роста ставок на внешних рынках, рассчитывать на повышение цен внутренних облигаций, скорее всего, не стоит.

По итогам вчерашней сессии ОФЗ46020, ОФЗ46018 и ОФЗ46017 упали на 40 б. п., ОФЗ46014 - на 35 б. п., ОФЗ25058 - на 7.5 б. п., и ОФЗ27025 - на 2 б. п. В результате доходность ОФЗ46020 увеличилась до 7% годовых, ОФЗ46018 - до 6.8% годовых, ОФЗ46017 - до 6.78% годовых, ОФЗ46014 - до 6.77% годовых, ОФЗ25058 - до 6.19% годовых, а ОФЗ27025 осталась прежней - 5.67% годовых. В то же время стоимость ОФЗ25057 не изменилась, а ОФЗ46005 выросла на 115 б. п. При этом доходность ОФЗ46005 опустилась до 6.76% годовых, а ОФЗ25057 осталась на том же уровне - 6.38% годовых. Объем торгов облигациями федерального займа был равен 447 млн. рублей по сравнению с 1.02 млрд. рублей в пятницу и 878 млн. рублей в начале прошлой недели.

В понедельник цены рублевых корпоративных облигаций немного снизились. Поводом к этому послужило повышение процентных ставок на внешних долговых рынках и последовавшее за этим падение котировок суверенных евробондов. Внутренние факторы - ожидания роста курса рубля к доллару США и относительно благоприятная ситуация с рублевой ликвидностью - смягчили негативное влияние со стороны базовых активов. В результате рост доходности корпоративных облигаций оказался не очень значительным.

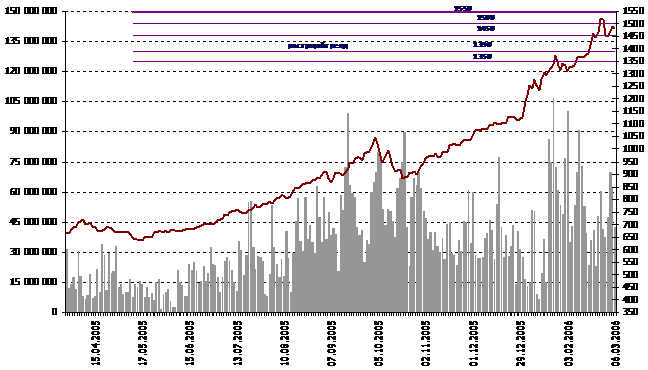

Российские акции

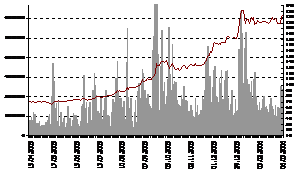

Индекс РТС

|

|

ЛУКОЙЛ

|

Ростелеком

Изменения котировок в РТС

|

Газпром

РАО ЕЭС

|

ГМК Норильский никель

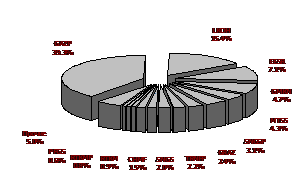

Доля объемов сделок в РТС

В понедельник на российском фондовом рынке преобладала боковая динамика фондового индекса. При этом цены бумаг изменились разнонаправлено. По итогам дня индекс РТС уменьшился на 0,42% до отметки 1480,90 пункта. Обороты торгов уменьшились до $74,535 млн. с $175,382 млн. на торгах в пятницу.

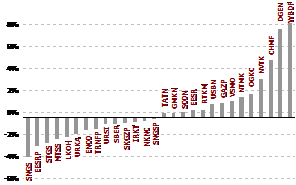

Такие результаты торгов, по-видимому, объясняются отсутствием новых идей у участников рынка. При этом следует отметить, что высокая рублёвая ликвидность создаёт сильную поддержку акциям, удерживая их цены от снижения. Среди подорожавших бумаг следует отметить акции Газпрома (+1,2%), в отношении которых сохраняется спрос крупного инвестора. Вместе с тем поднялись в цене акции РАО ЕЭС (+0,5%), ОГК-3 (+2,1%), Ростелекома (+0,6%). Во втором эшелоне спрос инвесторов был обращён на акции Северстали (+5,2%) и ВБД (+13,4%). В то же время снижение котировок происходило у акций нефтяных компаний: ЛУКОЙЛ (-1,8%), Сургутнефтегаз (-3,6%). Снижение стоимости произошло у бумаг Транснефти (-1,1%), которым не помогла новость о том, что глава Ростехнадзора подписал положительное заключение по экологической экспертизе ТЭО трубопровода на Дальний Восток.

Сегодня мы ожидаем снижение российского рынка акций. Мы полагаем, что уменьшение цен на нефть и металлы на фоне кратковременного ослабления мировых финансовых рынков может вызвать желание участников торгов зафиксировать позиции по акциям нефтяных компаний и частично по другим подорожавшим бумагам. Вместе с тем среди потенциальных поводов, которые могут привести к уменьшению бумаг на азиатских рынках и вызвать аналогичную реакцию на рынках развивающихся стран, следует отметить возможность повышения ставки по кредитам Банком Японии. Повышение ставки может произойти в среду-четверг на этой неделе. Из отдельных корпоративных событий следует отметить возможность укрупнения российских авиакомпаний, от которой может выиграть Аэрофлот, усилив рыночные позиции среди российских перевозчиков.

Новости

(Использованы материалы информационных агентств Рейтер, Cbonds, РБК, Прайм-ТАСС, Интерфакс, АК&М и др., а также Центробанка РФ, ФСГС РФ)

Экономика

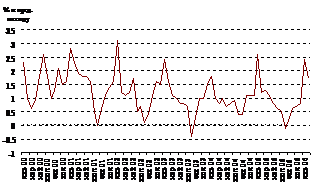

Инфляция

Росстат сообщил в понедельник, что потребительские цены в РФ выросли в феврале 2006 года на 1,7 процента по сравнению с 2,4 процента в январе и 1,2 процента - в феврале 2005 года. Рост цен за первые два месяца 2006 года составил 4,1 процента по сравнению с 3,9 процента за аналогичный период 2005 года.

Корпоративные новости

ОАК, Иркут Главой ОАК может стать гендиректор МИГа. В понедельник стало известно о том, что Премьер-министр РФ М. Фрадков предложил кандидатуру гендиректора МИГа А. Федорова на пост руководителя создаваемой в России ОАК. В понедельник на встрече президента с членами правительства М. Фрадков предложил А. Федорова на пост заместителя главы правительственной комиссии по интеграции авиастроительного комплекса РФ, которую возглавляет глава Христенко. По мнению премьер-министра, выдвижение на пост главы ОАК кандидатуры А. Федорова будет оправдано и с точки зрения того опыта, которым он обладает, и, учитывая нагрузку МИГа в этой корпорации. Правительство РФ одобрило план формирования ОАК на гг. Глава Христенко сообщил о том, что Правительством согласован и одобрен план по формированию ОАК, рассчитанный на годы. Он подчеркнул, что к 2015 году объем инвестиций из всех источников в ОАК должен оставить порядка $20 млрд.. В. Христенко отметил, что за 10 лет объем авиастроительного бизнеса в России должен увеличиться в три раза - с $2-2,5 млрд. до $7-8 млрд. к 2015 году. Как заявил министр, перед корпорацией ставится задача выйти на глобальный международный рынок, увеличив на нем долю российской гражданской и транспортной авиации до 15-20% (от всего объема рынка). В частности, по словам В. Христенко, планируется в семь раз увеличить гражданский сектор российского авиастроения. Как сообщил глава Минпромэнерго, на сегодняшний день полностью согласована стратегия развития российского авиапрома до 2015 года. Этот документ направлен в правительство. По словам министра, для реализации этой стратегии уже подготовлен пакет документов как правительственного уровня, так и проекты изменений в законодательство. |

Индикаторы российского финансового рынка

Инфляция

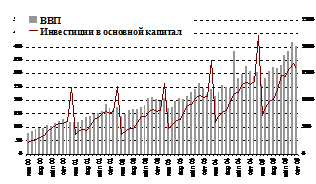

| ВВП и инвестиции

|

Итоги торгов ГКО-ОФЗ

Выпуск | Дата последней сделки | Цена, % от номинала | Доходность, % годовых | Объем, руб | Дней до погашения | Погашение |

ОБР 2 | 09.02.2006 | 99.6982 | 3.25 | - | 8 | 15.03.2006 |

ОБР 3 | 02.03.2006 | 98.7072 | 4.60 | - | 101 | 15.06.2006 |

ОФЗ 25057 | 06.03.2006 | 104 | 6.38 | 14 | 1 416 | 20.01.2010 |

ОФЗ 25058 | 06.03.2006 | 100.5 | 6.19 | 84 | 786 | 30.04.2008 |

ОФЗ 25059 | 06.03.2006 | 99.29 | 6.42 | 3 | 1 780 | 19.01.2011 |

ОФЗ 25060 | 02.03.2006 | 99.09 | 6.26 | - | 1 150 | 29.04.2009 |

ОФЗ 26198 | 06.03.2006 | 96 | 6.76 | 9 | 2 433 | 02.11.2012 |

ОФЗ 27019 | 13.02.2006 | 106.35 | 5.38 | - | 499 | 18.07.2007 |

ОФЗ 27020 | 28.02.2006 | 106 | 5.68 | - | 520 | 08.08.2007 |

ОФЗ 27024 | 20.02.2006 | 100.7 | 2.59 | - | 43 | 19.04.2006 |

ОФЗ 27025 | 06.03.2006 | 101.29 | 5.67 | 19 | 464 | 13.06.2007 |

ОФЗ 27026 | 28.02.2006 | 102.9 | 5.91 | - | 1 101 | 11.03.2009 |

ОФЗ 45001 | 22.02.2006 | 102.48 | 4.80 | - | 254 | 15.11.2006 |

ОФЗ 45002 | 01.03.2006 | 102.2 | 4.71 | - | 149 | 02.08.2006 |

ОФЗ 46001 | 06.03.2006 | 106.37 | 6.30 | 36 | 919 | 10.09.2008 |

ОФЗ 46002 | 06.03.2006 | 111.1 | 6.48 | 4 | 2 347 | 08.08.2012 |

ОФЗ 46003 | 01.03.2006 | 112.5001 | 6.40 | - | 1 591 | 14.07.2010 |

ОФЗ 46005 | 06.03.2006 | 45.15 | 6.76 | 53 | 4 692 | 09.01.2019 |

ОФЗ 46014 | 06.03.2006 | 109.35 | 6.77 | 3 | 4 559 | 29.08.2018 |

ОФЗ 46017 | 06.03.2006 | 106.2 | 6.78 | 3 803 | 03.08.2016 | |

ОФЗ 46018 | 06.03.2006 | 111.1 | 6.80 | 59 | 5 742 | 24.11.2021 |

ОФЗ 46019 | 03.03.2006 | 54.636 | 6.99 | - | 4 762 | 20.03.2019 |

ОФЗ 46020 | 06.03.2006 | 100.3 | 7.00 | 23 | 10 929 | 06.02.2036 |

ОФЗ 48001 | 03.03.2006 | 106.9898 | 7.04 | - | 4 622 | 31.10.2018 |

Итоги торгов рублевыми корпоративными облигациям*

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |