Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

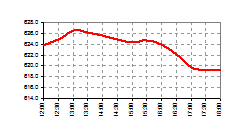

РТС – за день

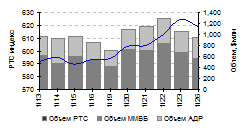

РТС – за две недели

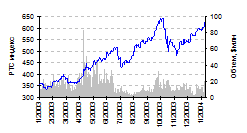

РТС – за 52 недели

Мировые индексы

Последнее значение | Изм. % | Изм. с начала года |

| |

| ||||

| DJIA | 10,702.51 | 1.27 | 2.38 |

| NASDAQ | 2,153.83 | 1.41 | 7.51 |

| S&P 500 | 1,155.37 | 1.21 | 3.91 |

| NIKKEI 225 | 11,012.90 | 0.37 | 3.15 |

| Hang Seng | 13,727.27 | -0.17 | 9.16 |

| MSCI EM Europe | 259.15 | -0.85 | 6.77 |

| РТС индекс | 619.31 | -0.89 | 9.18 |

Top News

· ЮКОС – предварительные результаты III квартала и 9 месяцев 2003 года (см. стр. 2)

Биржевой рынок

· Тенденции остаются прежними

Экономика и политика

· Министр финансов заявил, что Правительство будет добиваться выплаты компаниями недоплаченных ранее налогов; Минфин намерен обложить внутренние финансовые потоки холдингов налогом в размере 24%

· Госкомстат опубликовал позитивные экономические данные за 2003 год

Отраслевые и корпоративные новости

· Газпром – Президент распорядился обеспечить поставки газа в Белоруссию в объеме, полностью покрывающем спрос

· ЛУКойл – победил в тендере на проведение геологоразведочных работ в Саудовской Аравии

· СУАЛ – до конца года может осуществить IPO

Мировые рынки

· Результаты American Express вызвали оптимизм покупателей

Календарь

· Ближайшие дни – Газпром обнародует результаты за 9 месяцев 2003 года по МСФО

· Сегодня – ФЭК рассмотрит вопросы тарифной политики в энергетическом секторе

· 30 января – заседание Совета директоров РАО "ЕЭС России

· Конец января – ЮКОС опубликует результаты III квартала 2003 года

· 6 февраля – Мосгорсуд намерен вынести вердикт по делу одного из основных акционеров ЮКОСа Василия Шахновского

· 10 февраля – заседание Совета ОПЕК в Вене

· 11 февраля – Владимир Путин и Александр Лукашенко рассмотрят проект конституции союзного государства и вопросы, связанные с введением в Белоруссии российского рубля

· 12 февраля – предварительные слушания по делу о нарушении условий лицензионного соглашения "Вымпелкомом"

· 20 февраля – последний день приема заявок на участие в аукционе по продаже 2.05% акций "АвтоВАЗа"

Тикер | Цена закрытия ($) | Изм., % | Объем. $'млн. | Комментарий | |||||

(Bloomberg) | РТС | АДР | ММВБ | ВСЕГО | |||||

РТС индекс | RTSI$ | 619.31 | -0.89 | 12.85 | 385.48 | 549.99 | 948.32 | Фиксация прибыли после недавнего роста | |

Голубые фишки | |||||||||

ЮКОС | Держать | YUKO$ RU / YUK LI | 10.95 | -0.90 | 0.87 | 67.08 | 15.97 | 83.93 | Снижение из-за отсутствия хороших новостей |

ЛУКойл | Покупать | LKOH$ RU / LKOD LI | 26.00 | -0.27 | 9.16 | 160.37 | 241.26 | 410.79 | По-прежнему наблюдается поддержка со стороны крупных покупателей |

Сургутнефтегаз | Продавать | SNGS$ RU / SGGD LI | 0.60 | -1.79 | 0.43 | 10.28 | 19.26 | 29.97 | К концу сессии конъюнктура стала слабой из-за ухода покупателей |

Сибнефть | Держать | SIBN$ RU / SIF LI | 3.15 | 1.61 | 0.82 | 11.09 | 1.88 | 13.78 | Закрылись без изменения по сравнению с предыдущим днем |

Татнефть | пересмотр | TATN$ RU / ATAD LI | 1.33 | 2.40 | 1.20 | 10.00 | 5.16 | 16.36 | Фиксация прибыли после недавнего роста |

РАО "ЕЭС России" | Покупать | EESR$ RU / UESD LI | 0.32 | -0.31 | 4.38 | 6.95 | 186.24 | 197.56 | Немного снизились, но объем остался высоким |

ГМК "Норникель" | Держать | GMKN$ RU / MNOD LI | 71.50 | -1.04 | 1.29 | 31.84 | 13.87 | 47.00 | Цены заметно сдвинулись |

Сбербанк РФ | Держать | SBER$ RU | 303.50 | 0.50 | 2.3 | n. a. | 13.95 | 16.23 | Высокий объем на ММВБ |

Ростелеком | Держать | RTKM$ RU / RKMD LI | 2.29 | -0.87 | 0.80 | 6.05 | 0.00 | 6.85 | Активность резко снизилась по сравнению с предыдущей неделей |

МТС | Покупать | MBT | 98.60 | -0.10 | n. a. | 31.24 | n. a. | 31.24 | Открылись с понижением, но к концу дня котировки восстановились |

Вымпелком | Покупать | VIP | 77.20 | -1.04 | n. a. | 16.16 | n. a. | 16.16 | Активность меньше обычной |

Газпром | Покупать | GSPBEX | 1.54 | 2.06 | 39.66 | n. a. | 0* | 39.66 | Растут |

Газпром АДА | Держать | OGZD LI | 30.55 | -0.33 | n. a. | 30.15 | n. a. | 30.15 | Высокий объем в Лондоне благодаря покупкам акций, выставленных на продажу утром |

"Второй эшелон" | |||||||||

ММК "Магнитка" | Держать | MAGN$ RU | 0.320 |

Top News

ЮКОС

| Предварительные результаты III квартала и 9 месяцев 2003 годаЮКОС в ближайшие дни планирует обнародовать результаты за 9 месяцев 2003 года, которые, как мы ожидаем, продемонстрируют большой прирост выручки благодаря высоким ценам на нефть, а также увеличение рентабельности. Тем не менее, мы опасаемся, что показатели окажутся не настолько высокими, как того ожидает рынок, и это может повести к негативной динамике котировок. Выручка должна увеличиться на 12% до $4.2 млрд., в основном благодаря высоким ценам на нефть на мировом рынке и повышению цен на нефтепродукты внутри России. Темпы прироста добычи, по нашим оценкам, составят 2.3% за квартал, что значительно меньше по сравнению с 5% роста отмечавшимся в трех предыдущих кварталах. Наиболее позитивным моментом в производственных результатах является огромное увеличение выпуска нефтепродуктов (на 15% за квартал) благодаря растущему объему внутренней переработки (на 5% за квартал) и двукратному увеличению выпуска на НПЗ Mazheikiu Nafta (благодаря завершению модернизации во II квартале 2003 года). Побочным последствием таких результатов является сокращение экспорта сырой нефти из-за замедления прироста добычи и увеличения переработки по сравнению с прогнозом. К сожалению, мировые цены на нефтепродукты росли не столь высокими темпами, как цены на нефть, поэтому, несмотря на высокие показатели выручки на баррель, квартальное повышение выручки у ЮКОСа будет не столь впечатляющим по сравнению с другими компаниями, которые реализуют меньший объем нефтепродуктов на мировом рынке. Предварительные результаты III квартала и 9 месяцев 2003 года

Источник: данные компании, оценки "Атона" После взрывного роста в предыдущие кварталы темпы увеличения расходов ЮКОСа на дистрибуцию в III квартале должны снизиться до 5%. Большие инвестиции ЮКОСа в экспортную инфраструктуру и полученные за счет этого операционные преимущества на фоне необычно низкого квартального прироста добычи, вероятно, будут способствовать сдерживанию транспортных расходов, которые сильно выросли у других компаний. В отличие от транспортных расходов, производственные издержки ЮКОСа увеличились больше, чем у конкурентов, что обусловлено, прежде всего, предыдущими успехами компании в области сокращения затрат. По нашим прогнозам, прирост операционных затрат в квартальном сопоставлении составит 2% (против нулевого прироста у ЛУКойла). У ЮКОСа самый низкий уровень производственных затрат. Компания уже почти полностью использовала весь потенциал компенсирования инфляции и укрепления рубля за счет интенсивного сокращения расходов. К тому же рублевый внутренний тариф Транснефти по поставкам на НПЗ, который в прошлом году увеличивался два раза, – на 0.6% в мае и на 4.75% в июле – в отчете ЮКОСа по US GAAP отражен в виде операционных затрат. Те же самые факторы касаются коммерческих и административных затрат – в этой области у компании нет почти никаких дополнительных возможностей для компенсации негативных последствий изменения макроэкономических факторов. У ЮКОСа почти не осталось потенциала сокращения затрат

Источник: данные компании, оценки "Атона" Налоги (кроме налога на прибыль), по нашему прогнозу, составят $506 млн., увеличившись лишь на 2%. Дело в том, что повышение налогооблагаемой базы (добыча нефти) компенсируется снижением ставки двух крупнейших статей – таможенных сборов и налога на добычу полезных ископаемых. Это объясняется наличием временного лага между изменением ставок налогов и динамикой цен на нефть, которые в мае и июне находились на самом низком уровне. В связи с денежными выплатами в пользу Сибнефти мы почти в два раза снизили наши оценки чистого процентного дохода компании в III квартале – до $40 млн. В целом мы ожидаем, что ЮКОС сможет показать увеличение рентабельности – операционная прибыль должна повыситься на 21% до $1.15 млрд., а операционная рентабельность должна составить 28%, что позволит ЮКОСу остаться одной из наиболее эффективных компаний сектора. Чистая прибыль также будет высокой благодаря долгожданному улучшению финансовых результатов НПЗ Mazeikiu Nafta, который в III квартале показал чистую прибыль в размере 44 млн. лит ($14 млн.), тогда как II квартал закончил с убытком. Единственная проблема заключается в том, что рынок (судя по консенсус-прогнозу) ожидал от компании еще большего. Наши оценки выручки и чистой прибыли оказались на нижней границе диапазона прогнозов других аналитиков. Мы считаем, что рынок, ориентируясь на очень хорошие результаты предыдущих отчетных периодов, несколько переоценил способности компании обеспечивать большой прирост добычи. Если наши оценки подтвердятся, то это может вызвать негативную реакцию рынка, поскольку оценка компании на основе DCF сильно зависит от темпов прироста добычи, заложенных аналитиками в свои модели. Результаты III квартала и 9 месяцев 2003 года: прогноз "Атона" и консенсус-прогноз

Что касается консолидации Сибнефти, то, согласно предыдущему отчету, ЮКОС получил 20% акций Сибнефти в августе 2003 года. Соответственно, результаты Сибнефти теоретически могут быть отражены в отчете за 9 месяцев, но их влияние, скорее всего, будет небольшим и составит $40 млн. Мы подтверждаем рекомендацию "Держать" акции компании. Прогнозируемая цена – $10.61. |

Биржевой Рынок

Тенденции остаются прежнимиВчерашние торги на российском биржевом рынке акций характеризовались сохранением тенденций предыдущих дней. Наибольшим спросом по стороны инвесторов пользовались акции ЛУКойла, Газпрома и Сбербанка, а продажам были подвержены, в первую очередь, акции ЮКОСа и Сургутнефтегаза, к которым во второй половине дня присоединились бумаги РАО "ЕЭС России". Котировки акций РАО по-прежнему отличались повышенной волатильностью – минимальная цена, зафиксированная в ходе сессии, составила 9.330 руб. за акцию, средневзвешенная – 9.260 руб. за акцию, а к моменту завершения торгов котировки остановились на отметке 9.167 руб. за акцию. Прогнозировать окончательное прекращение роста пока преждевременно, хотя в том случае, если по итогам нескольких ближайших торговых сессий котировки акций РАО не сумеют закрепиться выше отметок 9.150-9.160 руб. за акцию, можно будет говорить о смене повышательной тенденции на "боковой тренд". Котировки акций ЛУКойла в ходе торгов вплотную приблизились к уровню сопротивления, сформировавшемуся на отметке 745.0 руб. за акцию, но не сумели удержаться на этом рубеже – уровень закрытия составил 740.37 руб. за акцию, а средневзвешенная цена сессии – 738.74 руб. за акцию. Обыкновенные акции Сбербанка выросли в цене до 8 669 руб. за акцию, при этом достаточно заметным спросом пользовались и привилегированные бумаги, котировки которых к моменту закрытия сессии остановились на уровне 120.0 руб. за акцию (средневзвешенная цена – 120.55 руб. за акцию). В числе характерных особенностей вчерашней торговой сессии можно также отметить ценовую коррекцию в секторе торгов акциями "АвтоВАЗа" – средневзвешенная цена дня составила 878.0 руб. за акцию, но к закрытию котировки опустились до отметки 857.85 руб. за акцию. Котировки акций Газпрома к моменту завершения торгов остановились на отметке 43.87 руб. за акцию, а максимальная цена сессии составила 43.92 руб. за акцию. В этом секторе рынка по-прежнему доминирует достаточно устойчивый повышательный тренд, и вероятность дальнейшего роста котировок акций концерна представляется весьма высокой. В целом, конъюнктура рынка не претерпела существенных изменений – поддержку рынку по-прежнему оказывает существенная рублевая "подпитка", а заказы на покупку со стороны западных участников рынка еще больше подстегивают отечественных игроков на повышение. При этом периодические паузы между исполнением крупных клиентских заказов позволяют спекулянтам на время почувствовать себя хозяевами положения, что в итоге приводит к повышенной волатильности, в частности, в секторе торгов бумагами РАО "ЕЭС России". Отдел биржевой торговли |

Экономика и политика

Министр финансов заявил, что Правительство будет добиваться выплаты компаниями недоплаченных ранее налогов; Минфин намерен обложить внутренние финансовые потоки холдингов налогом в размере 24%Министр финансов Алексей Кудрин в интервью газете The Times of London заявил, что Правительство будет добиваться от ЮКОСа, Сибнефти и ЛУКойла выплаты налогов, недоплаченных в предыдущие годы за счет схем минимизации налогов, если только они не сумеют доказать, что их практика в точности соответствовала букве закона. Установленная законом ставка налогообложения прибыли компаний составляет 24%. Однако у Сибнефти фактические выплаты налога на прибыль в 2000 году составляли 10%, в 2001 году – 10%, а в 2002 году – 12%; ЮКОС выплатил 12%, 15% и 13%; а ЛУКойл – 19%, 30% и 32% соответственно. Понятно, что Сибнефть и ЮКОС находятся в гораздо более уязвимом положении по сравнению с ЛУКойлом. Однако вовсе не исключено, что все три компанию сумеют доказать законность использованных ими схем минимизации налогов. Основной вопрос заключается в том, не хотел ли министр своим заявлением дать понять, что компании должны доплатить налоги, не задавая никаких вопросов (это не исключено, учитывая общее ухудшение отношения к крупным компаниям), или же предприятия все-таки получат возможность доказывать, что они в точности выполняли закон, несмотря на низкие эффективные ставки налогообложения. Между тем газета "Ведомости" сообщает, что Минфин рассматривает проект постановления, согласно которому планируется ввести налог в размере 24% на все средства, безвозмездно передаваемые головной компанией своим дочерним предприятиям. Цель этой меры – прекратить практику перевода прибыли из одной компании в другую в целях снижения налогов. Если предложению будет дан зеленый свет, то оно практически положит конец существованию холдингов, которые были образованы, чтобы воспользоваться текущим законодательством, разрешающим не платить налог на активы, получаемые от дочерних предприятий, в которых головной компании принадлежит более 50% акций. По сообщению газеты, анонимные представители нескольких холдингов уже заявили, что не могут поверить, как кому-то в голову могла прийти подобная идея. Обе новости соответствуют духу предпринимаемых в последнее время Правительством усилий по увеличению налоговых изъятий у крупнейших и наиболее состоятельных российских компаний. И даже если предложения типа обложения налогом внутренних финансовых потоков холдингов не будут осуществлены полностью, тенденция к повышению налогов налицо, из-за чего прибыль большого бизнеса наверняка пострадает как в этом году, так и в последующий период. | |||||||||||||||||||||||||||||||||||||

Госкомстат опубликовал позитивные экономические данные за 2003 годГоскомстат опубликовал данные о социально-экономическом положении по итогам 2003 года. Рост промышленного выпуска за весь год составил 7.0%, инвестиции в основной капитал выросли на 12.5%. Реальные располагаемые денежные доходы населения увеличились на 14.5%, рост розничного товарооборота составил 8.0%. Темпы инфляции сократились до 12.0%. По предварительным данным Минэкономразвития, темпы экономического роста в 2003 году ускорились до 7.0%. Основные макроэкономические показатели

* оценка Минэкономразвития Источник: Госкомстат, оценки "Атона" Самыми позитивными тенденциями 2003 года стало увеличение инвестиций в основной капитал и рост доходов населения. Наращивание инвестиций в основной капитал российскими предприятиями способствовало увеличению промышленного выпуска до самого высокого за последние три года уровня. Денежные доходы населения в долларовом выражении по итогам 2003 года достигли предкризисного уровня 1997 года и составили 161.5 $ на человека. Рост долларовых доходов населения во многом произошел благодаря номинальному укреплению курса рубля по отношению к доллару. В 2004 году мы ожидаем сохранения позитивных макроэкономических тенденций на фоне благоприятной внешнеэкономической конъюнктуры. При среднегодовой цене марки Urals на уровне 24 $/брр. мы ожидаем, что темпы экономического роста составят не менее 5.9%, инвестиции в основной капитал увеличатся на 9.5%, розничный товарооборот вырастет на 7.5%, реальные денежные доходы – на 9.0%, темпы инфляции сократятся до 11.0%. |

Отраслевые и корпоративные новости

ГазпромОбыкн. АДА Покупать Держать $1.537 $30.550 | Президент распорядился обеспечить поставки газа в Белоруссию в объеме, полностью покрывающем спросраспорядился обеспечить поставки газа в Белоруссию в объеме, полностью удовлетворяющем потребности республики. Новость прозвучала после того, как Газпром 24 января прекратил поставки в Белоруссию газа независимых компаний "Итера" и "Транснафта", поскольку Белоруссия выбрала весь январский договорной объем. Более того, с 2004 года, Газпром прекратил и собственные поставки газа в Белоруссию, не сумев договориться с Минском о ценах. Это свидетельствует о том, что концерн проигрывает бой за высокие экспортные цены, и теперь, скорее всего, цены поставок в Белоруссию лишь незначительно превысят внутренние. Однако заявление Президента не стало для Газпрома полным сюрпризом, так как государственная монополия играет немалую роль на российской политической арене. Мы повторяем рекомендацию "Покупать" обыкновенные акции и "Держать" АДА. | |

ЛУКойлПокупать $26.000 | Победил в тендере на проведение геологоразведочных работ в Саудовской АравииЛУКойл вчера объявил о победе в тендере на проведение геологоразведочных работ на газовых месторождения в Саудовской Аравии, став первой российской компанией, получившей право работать в этой стране. ЛУКойл получит 80% акций СП с государственной нефтяной компанией, которое займется разведкой газа на одном из трех блоков вблизи нефтяного месторождения Гхавар. Разведка начнется на самом малом блоке, запасы которого, по оценкам, составляют несколько миллиардов кубометров газа. Саудовский проект ЛУКойла не имеет особого значения с точки зрения его производственных показателей и оценки стоимости. Но мы не исключаем, что участие в этом проекте заставит инвесторов рассматривать ЛУКойл как международную компанию с географической и производственной диверсификацией, а это в свою очередь означает, что ЛУКойл лучше всего оценивать на основе суммы составляющих, о чем мы говорим уже давно. Если исходить из нашей оценки стоимости ЛУКойла на основе суммы составляющих, прогнозируемая цена акций компании составляет $33.9, что больше по сравнению с прогнозируемой ценой на основе DCF, равной $30.73. Мы повторяем рекомендацию "Покупать" данные бумаги. | |

СУАЛ$0.390 | До конца года может осуществить IPOВчера СУАЛ объявил о том, что планирует до конца текущего года либо осуществить IPO, либо продать пакет акций стратегическому инвестору , в частности – Alcan или Alcoa. Представитель пресс-службы СУАЛа Максим Титов заявил, что компания "занята обычным процессом оценки активов и анализа состояния рынка". С этой новостью тесно связано существующее разногласие между Access/Renova (мажоритарными акционерами СУАЛа) и Fleming Family and Partners (FFP) о стоимости активов, которые FFP должна внести в Sual International для получения 23% акций компании. Год назад FFP согласилась внести за 23% акций несколько своих металлургических активов и денежные средства. Однако из-за резкого изменения цен на сырье между сторонами, похоже, возникли разногласия относительно стоимости металлургических активов, которая в свою очередь определяет размер денежного вклада FFP за акции Sual International (сегодня FFP владеет 5% акций компании). Однако, несмотря на спор, СУАЛ, похоже, не останавливает подготовку к сделке. Говоря об имеющихся у СУАЛа вариантах привлечения финансирования (IPO или продажа пакета стратегическому инвестору), мы думаем, что компании практически ничего не остается делать, как осуществлять публичное размещение. Дело в том, стоимость разработки алюминиевого проекта СУАЛа в республике Коми, по оценкам, составляет $2 млрд., а привлечь капитал в таком объеме на выгодных условиях может только публичная компания. |

Мировые рынки

Результаты American Express вызвали оптимизм покупателейФондовые индексы США выросли в понедельник на фоне позитивной экономической статистики и финансовых результатов корпораций в IV квартале, удерживаясь на своих многомесячных максимумах. Рост затронул большинство отраслей. Лидерами повышения стали акции производителей сетевого оборудования, компьютеров, жестких дисков и полупроводников. Упали котировки акций транспортных, авиационных, золотодобывающих компаний и коммунальных служб. Движение рынка сопровождалось средним уровнем торговой активности и волатильности. Количество акций, продемонстрировавших рост котировок, в полтора раза превысило количество упавших в цене бумаг на Нью-Йоркской фондовой бирже и в два раза – на Nasdaq. Во время торговой сессии своими финансовыми результатами в IV квартале порадовала инвесторов крупная финансовая компания American Express (AXP US), что вызвало повышенный интерес к акциям банковского и финансового сектора. Котировки акций American Express по итогам дня выросли на 1.98% до $50.95. Опубликованная экономическая статистика носила позитивный характер. Продажи домов на вторичном рынке в декабре выросли на 6.9% до рекордного уровня 6.47 млн. (в годовом выражении) по сравнению с 6.05 млн. месяцем ранее и прогнозом аналитиков 6.10 млн. В этом году экономисты предрекают рынку жилья повторение прошлогоднего успеха в связи с высокими темпами экономического роста и очень низкими процентными ставками. В то же время резкое повышение доходности государственных бумаг могло бы поставить такие прогнозы под сомнение. Как мы и предполагали, на рынке forex продолжилась коррекция евро по отношению к доллару в связи с позитивными данными о состоянии американской экономики и ожидаемой в конце недели публикации данных о динамике ВВП США. Некоторому укреплению доллара способствует также риторика европейских финансовых руководителей разного уровня. Цена государственных облигаций понизилась. Доходность 10-летних бумаг по итогам дня снизилась и составила 4.14%. Индекс Nasdaq вырос на 1.41% до 2153.83 пункта, индекс S&P 500 – на 1.21% до 1155.37 пункта, индекс Dow Jones – на 1.27% до 10702.51 пункта. Курс доллара на утро вторника составил 1.2467 $/евро и 106.18 иен/$. Цена на нефть сорта Brent уменьшилась на 1.35% до $34.47 за брр. Цена тройской унции золота опустилась на 0.99% до $404.05. |

Долговой рынок

Коррекция в "первом эшелоне" приводит к снижению спроса на менее ликвидные облигацииВ секторе рублевых облигаций "первого эшелона" началась коррекция после роста на прошлой неделе. Спрос на московские выпуски и облигации Газпрома в значительной степени ограничивается ожиданиями грядущих размещений выпусков "Москва-38" на 5 млрд. руб. и "Газпром-3" на 10 млрд. руб. Цены облигаций на вторичном рынке снизились на 0.1-0.2%, что привело к незначительному повышению доходности. Бумаги "второго эшелона" также впервые за последние дни снизились в цене. Спрос на облигации этого класса риска немного ослаб, так как участники ожидают коррекции рынка и покупают неагрессивно. Тем не менее, "навес" неудовлетворенного спроса в виде избыточной ликвидности по-прежнему сохраняется, то есть небольшая коррекция рынка будет расцениваться всеми как очередной сигнал к возобновлению покупки. Несмотря на то, что процентные ставки уже достигли аномально низких уровней, предпосылок для роста доходности пока нет. Рынком движет избыточная ликвидность банковской системы и номинальное укрепление рубля. В секторе государственных ценных бумаг вчера было проведено доразмещение нескольких выпусков. Стоит отметить, что долгосрочные выпуски ОФЗ 46001 и 46002 явно недооценены относительно более краткосрочных ОФЗ 45001 и 45002. Разница в доходности 250 б. п. представляется завышенной для различия в сроках к погашению 2 года. К примеру, для облигаций Москвы аналогичный спрэд ("Москва-28" против "Москвы-29") составляет всего 100 б. п. Поэтому мы считаем, что угол наклона кривой доходности ОФЗ должен сократиться как за счет роста доходности краткосрочных выпусков, так и за счет снижения доходности по долгосрочным. Рынок российских еврооблигаций по-прежнему слаб. Во-первых, на рынок оказывают влияние продажи со стороны крупных российских государственных банков; во-вторых, публикация сильных данных по рынку недвижимости в США привела к росту доходности US Treasuries. Спрэд "России-30" к UST-10 сохраняется на уровне 270 б. п. Корпоративные еврооблигации изменялись в точном соответствии с движением суверенных выпусков, сохраняя неизменные спрэды. Отмечаем недооцененность "Сибнефти-07" (спрэд к "Газпрому-07" 160 б. п.) относительно "Сибнефти-09" (спрэд к "Газпрому-09" 110 б. п.). |

Выпуск | Дата погашения | Ставка купона | Bid | Ask | Цена | Объем торгов, тыс. руб | Доходность, % | Изм., бп | Дюрация, лет | DV01, бп |

Государственные облигации | ||||||||||

ОФЗ 27013 | 02/06/04 | 12.00 | 103.00 | 103.38 | 103.38 | 28.95 | 2.31 | -128 | 0.34 | 0.35 |

ОФЗ 27017 | 04/08/04 | 12.00 | 104.78 | 104.93 | - | - | 2.76 | -14 | 0.50 | 0.52 |

ОФЗ 27014 | 15/12/04 | 12.00 | 106.56 | - | 106.55 | 53.28 | 4.50 | -7 | 0.83 | 0.88 |

ОФЗ 27021 | 20/04/05 | 14.00 | 109.00 | - | - | - | 4.90 | -5 | 1.14 | 1.24 |

ОФЗ 27023 | 20/07/05 | 9.50 | 104.00 | 105.00 | 104.60 | 21,979.50 | 4.60 | -45 | 1.40 | 1.46 |

ОФЗ 27018 | 14/09/05 | 14.00 | 112.00 | 112.89 | 112.40 | 57,214.45 | 4.18 | -28 | 1.47 | 1.65 |

ОФЗ 27022 | 15/02/06 | 10.00 | 106.55 | - | 107.20 | 6,571.68 | 4.81 | -53 | 1.84 | 1.97 |

ОФЗ 45002 | 02/08/06 | 14.00 | - | 109.81 | - | - | 5.06 | -3 | 1.44 | 1.25 |

ОФЗ 45001 | 15/11/06 | 14.00 | 111.20 | 111.40 | 111.40 | 171,904.35 | 5.03 | -38 | 1.82 | 2.02 |

ОФЗ 46001 | 10/09/08 | 14.00 | 110.50 | 110.61 | 110.61 | 129,638.82 | 7.54 | -3 | 3.15 | 3.48 |

ОФЗ 46002 | 08/08/12 | 13.00 | 110.21 | 110.23 | 110.23 | 307,338.48 | 7.79 | -2 | 5.24 | 5.77 |

ОФЗ 46003 | 14/07/10 | 14.00 | 111.95 | 111.99 | 111.99 | 3,743.66 | 7.80 | -1 | 4.49 | 5.03 |

ОФЗ 46014 | 29/08/18 | 10.50 | 107.70 | 107.85 | 107.89 | 11,867.35 | 7.78 | 0 | 6.18 | 6.67 |

Выпуск | Объем, млн | Рейтинг | Дата погашения | Купон, % | Bid | Ask | Доходность, % | Изм., бп | Текущая доход., % | Спрэд к UST, бп | Спрэд к России, бп | Дюрация, лет | DV01, бп |

Корпоративные и муниципальные еврооблигации | |||||||||||||

МТС 04 | $220 | B+/Ba3 | 21/12/04 | 10.95 | 105.75 | 106.25 | 4.10 | -19 | 10.33 | 303 | 140 | 0.85 | 0.90 |

Вымпелком 05 | $250 | B+/B3 | 26/04/05 | 10.45 | 105.75 | 106.50 | 5.31 | -13 | 9.85 | 413 | 252 | 1.13 | 1.20 |

Альфа Банк 05 | $175 | B/Ba2 | 19/11/05 | 10.75 | 106.15 | 106.50 | 6.97 | -6 | 10.11 | 561 | 395 | 1.59 | 1.69 |

МДМ Банк 05 | $125 | B/Ba2 | 16/12/05 | 10.75 | 104.35 | 104.50 | 8.16 | 14 | 10.29 | 684 | 516 | 1.65 | 1.73 |

Зенит 06 | $125 | B-/B1 | 12/06/06 | 9.25 | 100.75 | 101.25 | 8.77 | 32 | 9.16 | 722 | 548 | 2.05 | 2.07 |

Уралсиб 06 | $140 | B-/B | 06/07/06 | 8.875 | 99.50 | 100.25 | 8.93 | -36 | 8.88 | 736 | 561 | 2.12 | 2.11 |

Роснефть 06 | $150 | B/B2 | 20/11/06 | 12.75 | 116.25 | 117.00 | 6.22 | -6 | 10.93 | 433 | 253 | 2.33 | 2.72 |

Евразхолдинг 06 | $175 | В/В2 | 25/09/06 | 8.875 | 101.75 | 102.75 | 7.96 | 4 | 8.88 | 623 | 445 | 2.23 | 2.28 |

Сибнефть 07 | $400 | B+/Ba3 | 13/02/07 | 11.50 | 111.75 | 112.25 | 7.05 | 16 | 10.27 | 510 | 325 | 2.44 | 2.73 |

Газпром 07 | $500 | BВ-/ | 25/04/07 | 9.125 | 110.50 | 111.00 | 5.46 | 9 | 8.24 | 333 | 144 | 2.73 | 3.03 |

ТНК 07 | $700 | BB-/Ba3 | 06/11/07 | 11.00 | 115.00 | 115.50 | 6.39 | 15 | 9.54 | 407 | 215 | 3.03 | 3.50 |

МТС 08 | $400 | B+/Ba3 | 30/01/08 | 9.75 | 109.50 | 110.25 | 6.89 | 2 | 8.87 | 449 | 255 | 3.15 | 3.46 |

Система 08 | $350 | B-/B3 | 14/04/08 | 10.25 | 106.25 | 107.25 | 8.31 | -3 | 9.60 | 591 | 397 | 3.28 | 3.50 |

Алроса 08 | $500 | B/B3 | 06/05/08 | 8.125 | 100.00 | 100.50 | 8.05 | 4 | 8.10 | 558 | 363 | 3.45 | 3.46 |

ВБД 08 | $150 | B+/B3 | 21/05/08 | 8.50 | 99.50 | 100.50 | 8.49 | 7 | 8.50 | 604 | 409 | 3.45 | 3.45 |

Моснарбанк 08 | $150 | /Ва1 | 30/06/08 | 4.375 | 92.50 | 93.50 | 6.21 | 0 | 4.38 | 352 | 156 | 3.87 | 3.60 |

ММК 08 | $300 | B/Ba3 | 21/10/08 | 8.000 | 98.85 | 99.35 | 8.23 | 1 | 8.06 | 557 | 361 | 3.74 | 3.71 |

Газпромбанк 08 | $1050 | B+/Ba2 | 30/10/08 | 7.250 | 101.35 | 101.75 | 6.86 | 125 | 7.25 | 410 | 213 | 3.86 | 3.92 |

Внешторгбанк 08 | $300 | /Baa3 | 11/12/08 | 6.875 | 101.40 | 101.75 | 6.49 | 2 | 6.86 | 367 | 168 | 4.01 | 4.07 |

Сибнефть 09 | $500 | B+/Ba3 | 15/01/09 | 10.75 | 112.25 | 112.75 | 7.68 | 4 | 9.56 | 496 | 296 | 3.83 | 4.31 |

Газпром 09 | $700 | BВ-/ | 21/10/09 | 10.50 | 118.15 | 118.88 | 6.57 | 1 | 8.86 | 361 | 145 | 4.27 | 5.06 |

МТС 10 | $400 | B+/Ba3 | 14/10/10 | 8.375 | 104.50 | 105.25 | 7.44 | 3 | 8.21 | 425 | 202 | 4.94 | 5.18 |

Система 11 | $350 | B-/B3 | 28/01/11 | 8.875 | 0.00 | 0.00 | 8.76 | 3 | 8.86 | 690 | 506 | 2.56 | 2.56 |

Газпром 13 | $1750 | BВ-/ | 01/03/13 | 9.625 | 113.00 | 113.50 | 7.58 | 9 | 8.50 | 391 | 177 | 5.93 | 6.71 |

Москва 04 | €350 | BB/Ba1 | 25/10/04 | 10.25 | 104.52 | 104.64 | 3.86 | -10 | 9.80 | 181 | 0.71 | 0.74 | |

ММК 05 | €100 | B/Ba3 | 18/02/05 | 10.00 | 103.95 | 104.21 | 5.90 | -10 | 9.61 | 579 | 0.93 | 0.97 | |

Газпромбанк 05 | €200 | B+/Ba2 | 04/10/05 | 9.75 | 106.71 | 107.08 | 5.34 | 5 | 9.12 | 305 | 1.50 | 1.60 | |

Москва 06 | €400 | BB/Ba1 | 28/04/06 | 10.95 | 113.32 | 113.52 | 4.53 | -4 | 9.65 | 204 | 1.88 | 2.13 | |

Газпром 10 | €1000 | BВ-/ | 27/09/10 | 7.80 | 105.45 | 105.76 | 6.72 | -4 | 7.80 | 311 | 5.12 | 5.40 | |

Суверенные еврооблигации | |||||||||||||

Россия 2005 | $2969 | BB/Baa3 | 24/07/05 | 8.75 | 108.25 | 108.55 | 2.96 | 3 | 8.07 | 159 | 1.39 | 1.51 | |

Россия 2007 | $2400 | BB/Baa3 | 26/06/07 | 10.00 | 118.00 | 118.40 | 4.22 | 10 | 8.46 | 197 | 2.90 | 3.42 | |

Россия 2010 | $2820 | BB/Baa3 | 31/03/10 | 8.25 | 112.95 | 113.55 | 4.69 | 9 | 8.05 | 202 | 3.44 | 3.53 | |

Россия 2018 | $3466 | BB/Baa3 | 24/07/18 | 11.00 | 138.35 | 140.75 | 6.69 | 4 | 7.88 | 241 | 8.21 | 11.46 | |

Россия 2028 | $2500 | BB/Baa3 | 24/06/28 | 12.75 | 163.25 | 164.25 | 7.18 | 9 | 7.79 | 265 | 10.20 | 16.71 | |

Россия 2030 | $18336 | BB/Baa3 | 31/03/30 | 5.00 | 98.50 | 98.80 | 6.82 | 15 | 5.07 | 256 | 8.45 | 8.34 | |

ОВВЗ VI | $1750 | BB/Ba1 | 14/05/06 | 3.00 | 97.25 | 98.31 | 4.02 | 5 | 3.07 | 223 | 53 | 2.14 | 2.09 |

ОВВЗ VIII | $1322 | BB/Ba1 | 14/11/07 | 3.00 | 94.50 | 94.75 | 4.78 | 2 | 3.17 | 251 | 63 | 3.02 | 2.86 |

ОВВЗ V | $2837 | BB/Ba2 | 14/05/08 | 3.00 | 90.95 | 91.08 | 5.39 | 5 | 3.30 | 263 | 69 | 3.84 | 3.50 |

ОВВЗ VII | $1750 | BB/Ba1 | 14/05/11 | 3.00 | 81.75 | 82.00 | 6.15 | 0 | 3.66 | 242 | 19 | 6.23 | 5.10 |

Эмитент | Выпуск, тыс. руб | Дата погашения | Дата оферты | Ставка купона | Bid | Ask | Цена | Объем торгов, тыс. руб | YTM, % | Изм., бп | Спред к ГКО/ОФЗ | Дюрация, лет | DV01, бп |

Корпоративные облигации | |||||||||||||

АвтоВАЗ | 1,000 | 16/02/04 | 15.25 | 100.50 | 100.55 | 100.55 | 3,469.43 | 5.63 | 232 | 731 | 0.06 | 0.06 | |

Алроса-19 | 1,200 | 23/10/05 | 16.00 | 113.76 | 113.95 | 113.85 | 12,053.61 | 7.50 | 5 | 334 | 1.49 | 1.70 | |

АльфаФинанс* | 1,000 | 08/06/07 | 11/06/04 | 10.50 | 100.71 | 100.85 | 100.56 | - | 9.09 | -4 | 568 | 0.36 | 0.36 |

АльфаЭко-М | 800 | 19/10/04 | 20.50 | 107.20 | 107.35 | 107.20 | 1,144.51 | 10.55 | 39 | 750 | 0.66 | 0.71 | |

Амтелшинпром | 600 | 13/12/05 | 19.00 | 110.50 | 111.20 | 111.00 | 8.88 | 12.72 | -3 | 830 | 1.58 | 1.75 | |

Вимм-Билль-Данн | 1,500 | 11/04/06 | 12.90 | 96.07 | 96.50 | 96.80 | - | 12.38 | -0 | 772 | 1.84 | 1.78 | |

ВМЗ-1 | 1,000 | 31/08/05 | 18.75 | 107.00 | 108.15 | 108.15 | 1.08 | 9.98 | -47 | 584 | 1.33 | 1.44 | |

ВолгаТелеком | 1,000 | 21/02/06 | 24/02/04 | 16.50 | 110.00 | 110.25 | 109.90 | - | 9.63 | -3 | 489 | 1.70 | 1.87 |

ВТБ-3 | 2,000 | 26/02/06 | 15.50 | 112.90 | 113.20 | 113.50 | - | 7.34 | -3 | 257 | 1.81 | 2.05 | |

ВТЗ-1 | 500 | 16/05/04 | 16.00 | 101.53 | 102.00 | 102.00 | 932.25 | 9.55 | -260 | 758 | 0.28 | 0.29 | |

Вымпелком Финанс* | 3,000 | 16/05/06 | 18/05/04 | 8.80 | 101.21 | 101.50 | 101.50 | 2.03 | 3.88 | -173 | 182 | 0.30 | 0.31 |

Газпром-2 | 5,000 | 03/11/05 | 15.00 | 113.60 | 114.00 | 113.80 | 20,644.71 | 6.91 | -1 | 274 | 1.54 | 1.75 | |

ЕвразХолдинг | 1,000 | 05/12/05 | 17.70 | 106.20 | 107.60 | 105.90 | - | 10.39 | -2 | 609 | 1.59 | 1.68 | |

Ижмаш | 600 | 08/06/04 | 19.50 | 100.60 | 102.00 | 101.80 | 1,018.00 | 11.35 | 47 | 909 | 0.34 | 0.34 | |

ИлимПалп Финанс | 1,500 | 18/03/06 | 28/03/04 | 15.00 | 101.35 | 101.48 | 101.50 | 60.87 | 14.86 | -10 | 1022 | 1.70 | 1.72 |

Иркут-2 | 1,500 | 02/11/05 | 18.50 | 110.40 | 110.55 | 110.40 | 3,448.90 | 10.12 | 9 | 596 | 1.49 | 1.64 | |

МГТС-3 | 1,000 | 08/02/05 | 12.30 | 108.76 | 109.50 | 109.39 | - | 7.38 | -3 | 345 | 0.92 | 1.00 | |

Мегафон Финанс | 1,500 | 07/06/06 | 11.50 | 94.10 | 104.50 | 103.55 | - | 10.01 | -1 | 488 | 2.01 | 2.08 | |

НMысАзот | 800 | 20/05/04 | 18.00 | 102.80 | 103.00 | 103.00 | 1.03 | 8.19 | -57 | 607 | 0.30 | 0.31 | |

Нижнекамскнефтехим-2* | 2,000 | 01/09/07 | 01/09/04 | 10.50 | 101.80 | 102.19 | 102.00 | - | 7.25 | -5 | 470 | 0.56 | 0.57 |

НМоскАзот | 1,000 | 09/12/04 | 19.50 | 105.00 | 105.89 | 105.40 | 264.80 | 11.08 | -6 | 663 | 0.79 | 0.83 | |

ОМЗ-4 | 900 | 02/09/04 | 02/09/04 | 19.00 | 102.00 | 102.40 | 102.40 | 2.05 | 8.98 | -41 | 645 | 0.55 | 0.56 |

Группа ОСТ* | 800 | 19/07/05 | 20/07/04 | 17.50 | 102.25 | 102.49 | 102.25 | 10.05 | 12.92 | -9 | 1034 | 0.45 | 0.46 |

Парижская коммуна | 500 | 03/06/05 | 24.00 | 114.70 | 114.84 | 114.76 | 17.21 | 12.56 | 5 | 821 | 1.10 | 1.27 | |

Петрокоммерц | 1,000 | 16/03/06 | 18/03/04 | 15.00 | 108.05 | 108.60 | 108.55 | - | 10.73 | -2 | 608 | 1.74 | 1.88 |

Полиметалл | 750 | 21/03/06 | 23/03/04 | 19.50 | 108.90 | 109.45 | 109.30 | 273.25 | 13.18 | -19 | 857 | 1.67 | 1.83 |

РАО ЕЭС | 3,000 | 21/10/05 | 15.00 | 112.25 | 112.32 | 112.35 | 6,616.09 | 7.41 | -0 | 326 | 1.50 | 1.68 | |

РТК Лизинг-3 | 1,500 | 04/11/04 | 18.00 | 104.40 | 105.00 | 104.40 | 4,906.80 | 10.14 | -6 | 664 | 0.70 | 0.73 | |

РусАл Финанс-2* | 5,000 | 20/05/07 | 20/05/05 | 9.60 | 99.50 | 99.75 | 99.75 | 1.00 | 10.02 | -12 | 547 | 1.19 | 1.18 |

Русский Стандарт-2 | 1,000 | 14/06/06 | 16/06/04 | 14.00 | 101.55 | 101.95 | 101.95 | 302.79 | 13.47 | 2 | 827 | 1.95 | 1.99 |

СалаватНОС | 300 | 13/12/06 | 14/02/04 | 12.70 | 108.80 | 109.07 | 109.07 | - | 10.23 | -1 | 548 | 1.67 | 1.82 |

Славнефть-2 | 2,000 | 13/03/04 | 12.89 | 90.60 | 100.65 | 100.50 | 5,025.15 | 4.93 | 50 | 540 | 0.13 | 0.13 | |

СТЗ-1 | 600 | 27/05/04 | 16.00 | 101.71 | 101.99 | 101.99 | 55.08 | 10.21 | -44 | 797 | 0.31 | 0.32 | |

СУЭК | 600 | 28/10/04 | 20.00 | - | - | 103.55 | - | 13.64 | -5 | 1034 | 0.65 | 0.67 | |

ТД МЕЧЕЛ* | 3,000 | 12/06/09 | 16/06/06 | 11.75 | 96.50 | 96.90 | 96.90 | 2,056.92 | 13.73 | 9 | 849 | 1.99 | 1.93 |

Тинькофф Инвест | 400 | 29/04/05 | 29/04/04 | 12.95 | 104.75 | 104.95 | 104.75 | 10,551.48 | 15.05 | 47 | 1028 | 1.11 | 1.17 |

ТНК-5 | 3,000 | 28/11/06 | 15.00 | 118.70 | 119.50 | 118.70 | 2,195.95 | 7.69 | 4 | 249 | 2.32 | 2.75 | |

УралСвИнф-2 | 1,000 | 06/08/05 | 17.50 | 111.60 | 111.95 | 111.80 | 7,269.99 | 9.46 | 10 | 505 | 1.28 | 1.43 | |

УралСвИнф-3 | 3,000 | 18/07/06 | 14.25 | 110.18 | 110.27 | 110.27 | 19,899.23 | 9.72 | 2 | 411 | 2.08 | 2.30 | |

Центртелеком-3* | 2,000 | 15/09/06 | 16/09/04 | 12.35 | 106.01 | 106.25 | 106.25 | 1.06 | 9.83 | -7 | 452 | 2.14 | 2.28 |

Субфедеральные облигации | |||||||||||||

Москва-24 | 3,000 | 02/09/05 | 15.00 | 112.25 | 113.00 | 112.50 | 27,480.00 | 6.87 | -14 | 271 | 1.41 | 1.59 | |

Москва-25 | 4,000 | 27/03/04 | 15.00 | 101.94 | 102.11 | 102.11 | 32,478.17 | 2.32 | -36 | 227 | 0.17 | 0.17 | |

Москва-26 | 4,000 | 11/03/05 | 15.00 | 109.15 | 109.35 | 109.15 | 131,699.15 | 6.64 | -1 | 238 | 1.02 | 1.12 | |

Москва-27 | 4,000 | 20/12/06 | 15.00 | 118.60 | 118.75 | 118.72 | 24,027.26 | 7.96 | 3 | 282 | 2.37 | 2.82 | |

Москва-28 | 4,000 | 25/12/05 | 15.00 | 113.60 | 114.20 | 114.20 | - | 7.19 | -3 | 278 | 1.67 | 1.90 | |

Москва-29 | 5,000 | 05/06/08 | 10.00 | 107.25 | 107.30 | 107.25 | 72,340.30 | 8.15 | 2 | 47 | 3.55 | 3.81 | |

Москва-30 | 4,000 | 13/11/04 | 10.00 | 103.51 | 103.74 | 103.72 | 5,205.38 | 6.73 | 8 | 299 | 1.06 | 1.10 | |

Москва-31 | 5,000 | 20/05/07 | 10.00 | 106.35 | 106.40 | 106.35 | 37,081.34 | 8.04 | -2 | 332 | 2.77 | 2.95 | |

Москва-33 | 4,000 | 27/05/05 | 10.00 | 104.53 | 104.62 | 104.60 | 10,460.00 | 6.53 | -2 | 207 | 1.23 | 1.28 | |

1,900 | 19/05/04 | 17.00 | 102.66 | 103.27 | 102.65 | 301.82 | 8.55 | 190 | 649 | 0.29 | 0.30 | ||

Московская обл. 2 | 1,000 | 10/06/05 | 17.00 | 110.50 | 111.05 | 111.05 | - | 8.65 | -5 | 429 | 1.19 | 1.32 | |

Московская обл. 3 | 4,000 | 19/08/07 | 11.00 | 103.40 | 104.35 | 104.00 | - | 9.87 | -0 | 508 | 2.78 | 2.90 | |

Белгород. обл. | 320 | 29/04/08 | 11.50 | 104.00 | 105.80 | 105.20 | 841.60 | 12.87 | 26 | 599 | 3.08 | 3.24 | |

Коми-4 | 400 | 18/11/04 | 18.00 | 105.00 | 106.25 | 105.00 | 2,362.50 | 9.68 | 58 | 574 | 0.75 | 0.78 | |

Лен. область | 400 | 20/12/04 | 17.50 | 104.15 | 106.00 | 104.90 | - | 10.10 | -5 | 568 | 0.81 | 0.85 | |

*доходность, спред и DV01 рассчитаны к дате оферты

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |