Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

31 декабря каждого года счет 99 «Прибыли и убытки» закрывается. Такая итоговая операция отчетного года называется

реформацией бухгалтерского баланса

Автором первого печатного труда по системе двойной записи считается

Л. Пачоли

Аккредитив учитывают на синтетическом счете

55

Активный капитал предприятия подразделяется на

основной и оборотный

Активы, полученные безвозмездно, относятся к доходам

внереализационным

Акции подразделяются на

обыкновенные и привилегированные

Акции, которые не дают владельцу преимущественных прав на получение дивидендов, но дают право голоса в АО, называются

обыкновенными

Амортизационные отчисления включают

амортизационные отчисления основных средств и нематериальных активов

Амортизация основных средств начисляется в течение

срока их полезного использования

Аннулирование выкупленных акционерным обществом собственных акций отражается бухгалтерской записью

Д 80 К 81

Арендатор учитывает арендованные основные средства при текущей аренде на счете

забалансовом 001

Арендные отношения означают наличие одной или двух составляющих права, но без права

распоряжения

Баланс можно представить в виде уравнения

Активы = Обязательства + Капитал

Баланс считается абсолютно ликвидным при следующих соотношениях

А1 > П1;А2 > П2;А3 > П3;А4 < П4

Банками могут открываться следующие виды аккредитивов

отзывные и безотзывные

Безвозмездное получение материалов от других организаций отражается бухгалтерской записью

Д 10 К 98

Безвозмездную передачу основных средств оформляют

актом приемки-передачи

Бездействие рабочих и оборудования, связанное с определенными расходами и потерями предприятия, – это

простой

Брак, обнаруженный на предприятии до отправки покупателю, является браком

внутренним

Бухгалтерская запись Д 10 К 60 означает

акцепт счета поставщика за материалы

Бухгалтерская запись Д 20 К 10 означает отпуск материалов на

технологические цели

Бухгалтерская запись Д 20 К 69 означает

начисление единого социального налога

Бухгалтерская запись Д 52 К 57 означает

зачисление приобретенной иностранной валюты

Бухгалтерская запись Д 62 К 90 означает

зачет суммы аванса при продаже продукции по отгрузке

Бухгалтерская запись Д 62 К 90 означает

момент перехода права собственности на отгруженную продукцию от поставщика к покупателю

Бухгалтерская запись Д 82 К 80 означает

увеличение уставного капитала за счет средств добавочного капитала

Бухгалтерская запись Д 91 К 10 означает

отпущены для реализации на старону материалы

Бухгалтерская запись Д 94 К 71 означает

отражение выданной подотчетному лицу и невозвращенной в срок суммы аванса

Бухгалтерская запись Д08 К75 означает

вклад в уставный капитал нематериальных активов

Бухгалтерская запись Д20 К51 означает

оплату расходов по изготовлению продукции

Бухгалтерская запись Д20 К69 означает

определены суммы отчислений в фонды социального страхования и обеспечения по оплате труда работников основных производств

Бухгалтерская запись Д59 К91 означает, что

списан резерв под обесценение ценных бумаг при их выбытии

Бухгалтерская запись Д69 К70 означает

начислены пособия по временной нетрудоспособности

Бухгалтерская запись Д70 К76 означает

депонирована зарплата, не полученная в установленный срок

Бухгалтерская запись Д75 К80 означает

задолженность учредителей по вкладам в уставный капитал после регистрации акционерного общества

Бухгалтерская запись Д76 К50 означает

выдана из кассы депонированная зарплата

Бухгалтерская запись Д84 К80 означает

увеличение уставного капитала за счет нераспределенной прибыли

Бухгалтерский баланс представляет собой способ обобщенного отражения состава средств предприятия

по их размещению и источникам формирования на определенную дату в денежном выражении

В активе баланса отражаются

долги покупателей за продукцию

В активе баланса сгруппированы

имущество

В бухгалтерском учете капитал подразделяют на

активный и пассивный

В бухгалтерском учете России применяются такие основные формы, как

мемориально-ордерная, журнально-ордерная, Журнал-Главная, машинно-ориентированная, упрощенная форма для малых предприятий

В единичных и мелкосерийных производствах нередко используют разовые документы, фиксирующие выполнение бригадой определенной работы, их называют

наряды

В зависимости от последовательности обработки сырья и полуфабрикатов обрабатывающие производства подразделяются на

параллельные и последовательные

В зависимости от прав, удостоверенных ценной бумагой, ценные бумаги подразделяются на

именные, ордерные и на предъявителя

В зависимости от целевого назначения и сроков предоставления различают кредиты

краткосрочный и долгосрочный

В законодательном порядке по налогам могут устанавливаться определенные льготы, к числу которых относится

понижение налоговых ставок

В зарубежных странах бухгалтерский учет подразделяют на составные части

финансовый; управленческий

В зарубежных странах бухгалтерский учет, в основном, подразделяется на

финансовый, управленчиский

В конце года дебетовое сальдо субсчета 91.2 закрывается проводкой

Д 91.9 К 91.2

В конце года кредитовое сальдо субсчета 90.1 закрывается проводкой

Д 90.1 К 90.9

В народном хозяйстве организующую роль выполняет ________ учет

статистический

В настоящее время действует несколько нормативных документов, регламентирующих порядок отражения в учете финансового результата организации, в том числе:

ПБУ 9/99, ПБУ 10/99,

В некоторых случаях налог на прибыль начисляется по ставке 15%, а именно

с доходов, полученных фирмой в виде процентов по государственным или муниципальным ценным бумагам

В номенклатуру калькуляционных статей затрат включается несколько калькуляционных статей, к числу которых относятся

расходы на подготовку и освоение производства

В оптовой торговле продажа товаров осуществляется на основании договора

поставки

В основу строения журналов-ордеров положен признак

кредитовый

В пассиве баланса отражаются

резервы предстоящих расходов и платежей

В пассиве баланса сгруппированы

источники формирования имущества

В пассивный капитал входит

собственный и заемный капитал

В ПБУ 10/99 не признаются расходами организации

вклады в уставные капиталы

В приходные и расходные кассовые ордера изменения вносить

нельзя

В случае выявления недостач их суммы подлежат взысканию с материально ответственного лица (кассира) и оформляются бухгалтерской записью

Д 94 К 51

В случае создания резерва на списание естественной убыли товаров ежемесячно производятся отчисления в резерв в пределах утвержденных норм, что оформляется бухгалтерской записью

Д 44 К 96

В случаях, когда количество и качество прибывших на склад материалов не соответствуют данным счета поставщика, приемку материалов производит комиссия, оформляя

акт о приемке материалов

В соответствии с ПБУ 9/99 и 10/99 доходы и расходы от сдачи имущества в аренду могут учитываться в составе

доходов и расходов от обычных видов деятельности или операционных доходов и расходов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ответственность за организацию бухгалтерского учета возложена на

руководителя организации

В составе собственного капитала основное место занимает

уставный капитал

В укрупненную классификацию затрат, относимых на себестоимость продукции (работ, услуг), согласно ПБУ 10/99, входят несколько элементов, одним из которых являются

материальные затраты

В учетной политике при отражении движения готовой продукции может быть предусмотрен счет

40

Важным условием надлежащего учета производственных затрат является

нормирование

Важным условием проведения проверки денежной наличности в кассе является

внезапность

Вариантом мемориально-ордерной формы является форма бухгалтерского учета

журнал-Главная

Введение в эксплуатацию объектов основных средств отражается бухгалтерской записью

Д 01 К 08

Ведомость выпуска готовой продукции является основанием для отражения поступлений продукции из производства на склад как

Д 43 К 20

Величина затрат рабочего времени, установленная для выполнения единицы времени, называется

норма времени

Во время проведения ремонтных работ на каждый ремонтируемый объект составляют

ведомость дефектов

Возврат заимодавцам полученных займов отражают бухгалтерской записью

Д 66 К 51

Возврат остатка неиспользованных подотчетных сумм отражается бухгалтерской записью

Д 50 К 71

Восстановление резерва под снижение стоимости производственных запасов отражается бухгалтерской записью

Д 14 К 91

Впервые слова "бухгалтер" и "должность" появились в

Австрии

Все доходы и расходы, напрямую не связанные с производством и реализацией товаров (работ, услуг) считаются

внереализационными

Все поступления и выдачи денег предприятия учитываются в

Все реквизиты можно разделить на две группы

обязательные и дополнительные

Вступительный баланс составляется

для оценки имущества на дату начала работы

Вторичным бухгалтерским документом по счету 50 «Касса» является

журнал-ордер

Второй экземпляр лицевого счета организации, открытого ему банком, называется

выпиской из расчетного счета

Выдавать под отчет денежные средства работнику предприятия, если он не отчитался за предыдущие получения денег или остался должен организации,

нельзя

Выдача денежных средств подотчетным лицам отражается бухгалтерской записью

Д 71 К 50

Выдача наличных денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере в оправдание остатка наличных денег в кассе

не принимается

Выкуп акционерным обществом у акционера принадлежащих ему акций отражается бухгалтерской записью

Д 81 К 50

Выкупленные АО у акционеров акции учитывают на синтетическом счете

81

Выплаты за непроработанное время, предусмотренные законодательством по труду, относятся к оплате труда

дополнительной

Выпуск ценных бумаг в обращение называется

эмиссией

Выручка в бухгалтерском учете признается при соблюдении нескольких условий, одним из которых является

переход права собственности на продукцию к покупателю

Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг являются

доходами от обычных видов деятельности

Выручку, поступившую в порядке плановых платежей, оформляют бухгалтерской записью

Д 51 К 62

Выставление аккредитива оформляют следующей бухгалтерской записью

Д 55 К 51

Выступает объектом регулирования в Законе “О бухгалтерском учете”

организация и методология ведения учета и отчетности

Выявленные недостачи готовой продукции отражаются записью

Д 94 К 43; Д 73 К 94

Выявленный брак в производстве отражается записью

Д 28 К 20

Главный бухгалтер совместно с руководством организации разрабатывает документ под названием "Учетная политика" исходя из Положения по бухгалтерскому отчету

ПБУ 1/98

Годовая сумма начисления амортизационных отчислений при использовании линейного способа определяется по формуле

Годовой финансовый результат формируется накопительным путем в течение всего года на бухгалтерском счете

99

Готовая продукция в синтетическом учете и бухгалтерском балансе отражается по

фактической или нормативной (плановой) себестоимости

Готовая продукция относится к

Готовая продукция учитывается в

карточках складского учета

Двери в помещении кассы должны быть

оборудованы специальными замками

Двойная запись обеспечивает взаимосвязь между

счетами

Дебетовое сальдо счета 99 – это

превышение расходов над доходами

Дебиторская задолженность, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями, признается

Действующий порядок учета и признания доходов организации определен

ПБУ 9/99

Действующий порядок формирования себестоимости продукции хозяйствующих субъектов определен

ПБУ 10/99

Денежное долговое обязательство, выраженное в письменной форме, называется

Денежные расчеты производятся в виде платежей

наличных и безналичных

Денежные средства в кассе организации относятся к

оборотным активам

Денежные средства под отчет могут выдаваться на

срок, определенный руководителем предприятия исходя из цели выдачи денег

Денежный сбор, взимаемый с юридических и физических лиц за совершение уполномоченными органами действий и за выдачу документов, имеющих юридическое значение, – это

пошлина

Деньги в кассе должны выдаваться и приниматься от посетителей следующим образом:

через специальное окно

Деньги в кассе должны храниться в

Депозитные сертификаты выдаются

юридическим лицам

Депонирование средств при выдаче чековых книжек отражается бухгалтерской записью

Д55 К51

Для аналитического учета затрат на производство продукции (работ, услуг) используют

журналы-ордера, ведомости, книги

Для исчисления среднего заработка расчетным периодом является

три календарных месяца

Для обеспечения получения с расчетного счета в банке наличных средств организации необходимо представить в обслуживающий банк

кассовую заявку

Для обобщения информации о наличии и движении товаров используют синтетический счет

41

Для отражения в учете НДС используются счета

19, 68, 76

Для отражения оборотов по кредиту счета 51 служит

журнал-ордер № 2

Для принятия к бухгалтерскому учету активов в качестве основных средств не требуется выполнения следующего условия

cтоимость более стократного размера минимальной месячной оплаты труда

Для работодателей-организаций ставка взноса в Пенсионный фонд на 2003 год установлена в размере

28%

Для учета гарантий и поручительств, полученных в обеспечение обязательств и платежей по контрактам совместного предприятия, используется синтетический счет

008

Для учета денежных средств, перечисленных в процентные вклады банков, служит следующий синтетическом счет (субсчет)

субсчет 55-3

Для учета материалов в бухгалтерии открывают на каждый вид и сорт

карточки аналитического учета

Для учета нематериальных активов используется синтетический счет

04

Для учета ремонтного фонда целесообразно открывать субсчет «Ремонтный фонд» по синтетическому счету

96

Документ в бухгалтерском учете это

письменное свидетельство, подтверждающее совершение какой-либо хозяйственной операции или дающее право на ее совершение

Документ, обобщающий данные о причитающейся и подлежащей выплате зарплате, называется

расчетно-платежной ведомостью

Документ, определяющий общие принципы формирования, состав и структуру бухгалтерской отчетности, это

ПБУ4/ 99

Документ, раскрывающий формирование финансовых результатов работы организации, – это

отчет о прибылях и убытках

Документ, служащий основанием для принятия предъявленных сумм НДС к вычету или возмещению, называется

счет-фактура

Документооборотом называется

путь прохождения документа с момента его составления до сдачи в архив

Документы можно классифицировать по таким признакам, как:

назначение, содержание, место составления и обращения, способ отражения хозяйственных операций

Документы при классификации по назначению подразделяются на

распорядительные, оправдательные, бухгалтерского оформления, комбинированные, нормативные

Документы при классификации по содержанию подразделяются на

первичные, сводные

Документы при поступлении в бухгалтерию подвергаются проверке

арифметической, формальной, логической

Долги других предприятий или лиц данному предприятию представляют собой

средства в расчетах

Долгосрочные финансовые вложения учитывают на синтетическом счете

58

Должностное лицо, на которое возложена обязанность учета, приема, хранения и выдачи денег из кассы, называется

кассиром

Доходы организации в зависимости от их характера, условия их получения и направлений деятельности организации подразделяются на доходы

от обычных видов деятельности, операционные, внереализационные, чрезвычайные

Доходы по обычным видам деятельности признаются в соответствии с

ПБУ 9/99

Доходы по обычным видам деятельности, операционные и внереализационные доходы подлежат учету

в сопоставлении их с соответствующими расходами, возникшими в результате одного и того же факта хозяйственной деятельности

Единицей учета нематериальных активов является объект

инвентарный

Единицей учета основных средств является объект

инвентарный

Единовременные затраты – это затраты, связанные с

подготовкой производства

Ежемесячные авансовые платежи по налогу на прибыль можно уплачивать несколькими способами, в том числе равными долями в размере

1/3 от суммы налога, уплаченного за предыдущий квартал

Если в отношении расходов по обычным видам деятельности не исполнено хотя бы одно из условий, определенных в ПБУ 10/99, то в учете организации признается

Если в результате пересортицы сумма недостач превышает сумму излишков, то эту разницу необходимо взыскать с

материально ответственных лиц

Если движение полуфабрикатов внутри цехов осуществляется оперативно без записей по счетам в натуральном выражении, то это учет

бесполуфабрикатный

Если обрабатываемое сырье последовательно проходит несколько отдельных, самостоятельных фаз обработки, то применяется для учета затрат метод

попередельный

Если организация реализует продукцию каждого передела на сторону, то в этом случае для учета затрат производства применяется вариант (способ)

полуфабрикатный

Если организация уплачивает авансовые платежи по налогу на прибыль помесячно, то соответствующую проводку делают

в последний день каждого месяца

Если по итогам года организация получила убыток, то это отражается проводкой

Д 84 К 99

Если по результатам инвентаризации готовой продукции выявлены излишки, то они должны быть оприходованы и отражены записью

Д 43 К 91

Если срок полезного использования объекта нематериальных активов определить невозможно, он принимается равным

20 годам

За накоплением наличных средств в кассе организаций сверх установленных лимитов обязаны следить

обслуживающие их банки

За приобретение собственных акций акционерным обществом выплачивается стоимость

выкупная

Задачей ______ учета является формирование полной и достоверной информации о деятельности предприятия и его имущественном положении

бухгалтерского

Задачей _______ учета является предотвращение отрицательных результатов хозяйственной деятельности, обеспечение финансовой устойчивости

бухгалтерского

Заемный капитал организации состоит из

кредиторской задолженности, долгосрочного займа

Законодательство Российской Федерации о бухгалтерском учете состоит из

Федерального закона “О бухгалтерском учете”, других федеральных законов, указов Президента РФ и постановлений Правительства РФ

Записи в кассовой книге ведутся в

двух экземплярах

Запись НДС, причитающегося в бюджет из выручки, производится

Д 90.3 К 68

Затраты на полное восстановление объектов основных средств и нематериальных активов, находящихся на балансе организации, относятся к

амортизационным отчислениям

Затраты на производство в отчетном периоде, состоящие из прямых и косвенных затрат, представляют собой

производственную себестоимость

Затраты на производство продукции являются

текущими

Затраты организации на производство продукции (работ, услуг) в размере стоимости материально-сырьевых ресурсов и потребленных услуг – это

себестоимость продукции

Затраты по доведению до рабочего состояния приобретенных объектов основных средств, произведенные организацией-покупателем, отражаются бухгалтерской записью

Д 08 К 10,70,69

Затраты, включаемые в себестоимость продукции, - это

текущие

Затраты, относящиеся к готовой продукции, списываются бухгалтерской записью

Д 43 К 20

Затраты, связанные с осуществлением капитальных вложений по приобретению лизингового имущества у лизингодателя, отражаются на счете

08

Затраты, связанные с расходами по управлению производственными структурными подразделениями организации и их обслуживанию, включаются в состав

общепроизводственных расходов

Зачисление в доходы дивидендов по долгосрочным ценным бумагам отражается бухгалтерской записью

Д 76 К 91

Зачисление валютной выручки на счет продавца отражается бухгалтерской записью

Д 52 К 90

Зачисление на расчетный счет выручки отражается записью

Д 51 К 62

Здания относятся к

основным средствам

Земельные участки на праве собственности относятся к

основным средствам

Из перечисленного амортизация нематериальных активов начисляется способами: 1) линейным; 2) по сумме чисел лет срока полезного использования; 3) уменьшаемого остатка; 4) списания стоимости пропорционально объему продукции (работ); 5) равными долями в два приема

1,3,4

Из перечисленного в акте на списание материалов указывается: 1) наименование списываемых материалов и их отличительные признаки; 2) организационно-правовая структура организации; 3) фактическая себестоимость; 4) дата регистрации организации; 5) информация о взыскании материального ущерба с виновных лиц

1,3,5

Из перечисленного в первоначальную стоимость объектов нематериальных активов приобретенных за плату, включаются: 1) суммы, уплаченные покупателем продавцу; 2) суммы, уплаченные за консультационные услуги, связанные с их приобретением; 3) расходы на рекламу; 4) вознаграждения, уплаченные посредникам в связи с их приобретением; 5) суммы возмещаемых налогов

1,2,4

Из перечисленного для открытия расчетного счета организация представляет в банк следующие документы: 1) заявление на открытие счета; 2) нотариально заверенную копию устава организации; 3) справку налогового органа о регистрации организации в качестве налогоплательщика; 4) карточку с образцами подписей и оттиска печати; 5) копию баланса

1, 2, 3, 4

Из перечисленного для складского учета товаров используются: 1) журнал учета товаров на складе; 2) карточка количественно-суммового учета; 3) инвентарная карточка; 4) товарный отчет; 5) оборотная ведомость

1, 2, 4

Из перечисленного единовременное выполнение каких условий необходимо для отнесения объектов к нематериальным активам: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение длительного времени; 3) организацией не предполагается последующая перепродажа данных активов; 4) способность приносить организации экономические выгоды; 5) наличие надлежаще оформленных документов; 6) наличие материально-вещественной (физической) структуры

1,2,3,4,5

Из перечисленного к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: 1) используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); 2) предназначенные для продажи, включая готовую продукцию и товары; 3) используемые для управленческих нужд организации; 4) характеризующиеся как незавершенное производство

1,2,3

Из перечисленного к денежным документам относят: 1) марки государственных пошлин и сборов; 2) билеты в театр; 3) почтовые и вексельные марки; 4) путевки в дома отдыха и санатории

1, 3, 4

Из перечисленного к материально-производственным запасам относятся: 1) материалы; 2) полуфабрикаты; 3) здания; 4) топливо; 5) транспортные средства

1,2,4

Из перечисленного к материально-производственным запасам относятся: 1) конструкции и детали; 2) сооружения; 3) база данных; 4) запасные части; 5) тара и тарные материалы

1,4,5

Из перечисленного к материально-производственным запасам относятся: 1) товарный знак; 2) инвентарь и хозяйственные принадлежности; 3) организационные расходы; 4) возвратные отходы; 5) строительные материалы

2,4,5

Из перечисленного к нематериальным активам относятся: 1) интеллектуальные и деловые качества персонала организации; 2) исключительное право патентообладателя на селекционные достижения; 3) векселя; 4) исключительное право владельца на товарные знак; 5) исключительное авторское право на базы данных

2,4,5

Из перечисленного к оплате непроработанного времени относят оплату 1) очередных отпусков 2) простоев не по вине работника 3) перерывов в работе кормящих матерей 4) работы в ночное время

1,2,3

Из перечисленного к фактическим затратам на приобретение производственных запасов относятся: 1) суммы, уплачиваемые в соответствии с договором поставщику; 2) расходы на рекламу; 3) суммы, уплачиваемые организациям за консультационные услуги, связанные с приобретением производственных запасов; 4) общехозяйственные расходы; 5) таможенные пошлины

1,3,5

Из перечисленного к фактическим затратам на приобретение производственных запасов относятся: 1) расходы на ремонт; 2) арендная плата; 3) вознаграждения, уплачиваемые посреднической организации, через которую приобретены производственные запасы; 4) таможенные пошлины; 5) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы производственных запасов

3,4,5

Из перечисленного к формам безналичных расчетов относятся расчеты: 1) платежными поручениями; 2) аккредитивами; 3) приходными ордерами; 4) чеками

1, 2, 4

Из перечисленного продажа товаров может осуществляться по: 1) фактической себестоимости; 2) свободным отпускным ценам, увеличенным на сумму НДС; 3) учетным ценам, увеличенным на сумму НДС; 4) государственным регулируемым оптовым ценам, увеличенным на сумму НДС; 5) государственным регулируемым розничным ценам, включающим НДС

2, 4, 5

Из перечисленного резервы под снижение стоимости производственных запасов создаются: 1) по всем производственным запасам, используемым в основном производстве; 2) по каждой единице производственных запасов, принятой в бухгалтерском учете; 3) по всем производственным запасам, потребляемым в организации; 4) по отдельным видам аналогичных производственных запасов

2, 4

Из перечисленного синтетический учет производственных запасов ведут на следующих синтетических счетах: 1) 11; 2) 15; 3) 16; 4) 04; 5) 08;

1,2,3,6

Из перечисленных пунктов для открытия расчетного счета организации необходимо согласие: 1) мэрии города; 2) пенсионного фонда; 3) администрации района; 4) управляющего банком; 5) налоговой инспекции

2, 4, 5

Из приведенных разделов и групп к активу баланса относятся

финансовые вложения, дебиторская задолженность

Из приведенных разделов и групп к пассиву баланса относятся

долгосрочные и краткосрочные обязательства

Издержки обращения (расходы на продажу) списываются для определения финансового результата в

дебет счета 90 «Продажи»

Излишки материально-производственных запасов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете как доходы

внереализационные

Излишки наличных денег в кассе, выявленные при инвентаризации, относятся на увеличение

финансового результата

Имущество организации по источникам образования разделяется на

собственное и заемное

Имущество, в том числе денежные средства, которые другие лица должны данной организации, представляет собой

дебиторскую задолженность

Инвентаризация – это

сверка учетных записей с фактическим наличием имущества

Инвентаризация кассы проводится

по приказу руководителя организации

Инвестиции организаций в государственные ценные бумаги, в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы на территории Российской Федерации и за ее пределами относят к

финансовым вложениям

Инвестиции предприятия в государственные ценные бумаги относятся к

финансовым вложениям

Инвестиции предприятия в государственные ценные бумаги относятся к

финансовым вложениям

Инвестиции предприятия в государственные ценные бумаги, в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы российским или зарубежным организациям – это

финансовые вложения

Инструмент, служащий более одного года, относится к

основным средствам

Исключительные права на результаты интеллектуальной деятельности, используемые в производстве

промышленная собственность

Исправление ошибок в учетных регистрах не осуществляется методом

редакционным

Исправления в кассовой книге производятся

корректурным способом за подписью кассира и главного бухгалтера

Источник дополнительных средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, это

целевое финансирование

Источниками собственных фондов являются

устаный капитал, нераспределенная прибыль

Источником формирования резервов под снижение стоимости производственных запасов является

финансовый результат

Исчисление в денежном выражении себестоимости произведенной единицы продукции или выполненных работ по установленной номенклатуре затрат называется:

калькуляцией

Итоговые данные журналов-ордеров в конце месяца переносятся в

Главную книгу

К активу баланса относятся

запасы, денежные средства, основные средства

К бухгалтерскому учету принимаются основные средства по ______стоимости

первоначальной

К внеоборотным активам относят

доходные вложения в материальные ценности

К внеоборотным активам относятся

основные средства, нематериальные активы, оборудование к установке

К внереализационным расходам относятся

К внешним пользователям бухгалтерской отчетности не относятся

участники; собственники имущества организации

К внешним пользователям бухгалтерской отчетности относятся

контрагенты, инвесторы, кредиторы

К внутренним пользователям бухгалтерской отчетности не относятся:

инвесторы; кредиторы

К внутренним пользователям бухгалтерской отчетности относятся

руководители, участники, собственники имущества организации

К выплатам компенсирующего характера относят

доплаты за работу во вредных условиях

К доходам, связанным с предоставлением за плату или продажей активов организации, участием в уставных капиталах других организаций, поступлением процентов, относятся доходы

операционные

К источникам заемных средств относятся

кредиты банков, обязательства по распределению

К коммерческим относятся затраты на

продажу продукции, связанные со сбытом (реклама)

К косвенным затратам относятся затраты

общепроизводственные и общехозяйственные

К некоторым другим методам учета затрат относятся

способы суммирования затрат, прямого расчета, комбинированный

К нематериальным активам относятся

наименование места происхождения товаров

К нематериальным активам относятся объекты, срок службы которых, превышает:

12 месяцев

К нематериальным активам относятся:

исключительное авторское право на программы для ЭВМ

К оборотным активам относят

денежные средства

К оборотным активам относятся

средства в расчетах, финансовые вложения, денежные средства

К оборотным средствам сферы обращения относят

долги подотчетных лиц

К объектам интеллектуальной собственности следует отнести лицензии, дающие право заниматься определенным видом деятельности (торговлей, аудитом и др.), если они выдаются на срок более

1 года

К объектам, которые нельзя квалифицировать как нематериальные активы относят

материальные объекты (материальные носители), в которых выражены произведения, науки, литературы

К обязательным страховым взносам организаций относится

взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний

К обязательствам по распределению относятся долги

работникам по начисленной оплате труда

К обязательствам по расчетам относят долги

поставщикам

К одному из элементов накладных (косвенных) расходов относится

заработная плата персонала заводоуправления

К одному из элементов прямых затрат, относимых на себестоимость готовой продукции, относится

заработная плата рабочих основного производства

К операционным доходам относятся/относится

прибыль, полученная организацией в результате совместной деятельности

К операционным расходам относятся

расходы по выбытию основных средств

К операционным расходам относятся

отчисления в оценочные резервы

К основным средствам относится имущество, срок службы которого превышает

12 месяцев

К основным средствам относятся

здания, транспортные средства

К основным элементам учетной политики, которые утверждаются приказом, относятся

рабочий план счетов бухгалтерского учета, формы первичных учетных документов

К пассиву баланса относятся

уставный капитал, кредиты, нераспределенная прибыль

К производным ценным бумагам относятся

опционы и фьючерсы

К расходам организации относятся

чрезвычайные расходы

К расходам по обычным видам деятельности относятся

амортизационные отчисления

К расходам по обычным видам деятельности относятся

коммерческие, управленческие расходы

К расходам, которые корректируются в целях налогообложения, относятся

К собственным источникам образования имущества относят

прибыль

К средствам труда относятся

станки

К управленческим расходам относятся

административные затраты специалистов заводоуправления

К ценным бумагам относят

К числу местных налогов относится

К числу объектов налогообложения относятся

стоимость определенных товаров, имущество юридических и физических лиц

К числу прочих затрат относются

организация сторожевой и пожарной охраны

К элементам метода бухгалтерского учета относится

документация

К элементам, формирующим состав общепроизводственных расходов, относятся расходы

на ремонт и содержание производственного оборудования

К элементам, формирующим состав общехозяйственных расходов, относятся расходы

налоги, сборы, платежи

Каждому наименованию, сорту, размеру материалов присваивают краткое числовое обозначение (номенклатурный номер) и записывают его в специальный реестр, который называют

номенклатурой-ценником

Каждому объекту основных средств, принятому на учет, присваивается номер

инвентарный

Казначейские обязательства относятся к ценным бумагам

государственным

Какой из способов начисления амортизации не применяется для объектов нематериальных активов

по сумме чисел лет срока полезного использования

Какой счет дебетуется при перечислении средств транспортной организации за доставку материалов

60

Калькуляции себестоимости продукции могут быть

плановыми, нормативными и отчетными

Капитал, который создается как дополнительный финансовый внутренний ресурс предприятия, – это ___________ капитал

резервный

Касса должна находиться

в отдельном помещении

Касса, которая служит для получения наличных денежных средств от населения за проданные товары и ценности, называется

операционной

Кассовая книга автоматизированным способом вестись

может при условии обеспечения полной сохранности кассовых документов

Кассовый метод сохраняется для применения предприятиями

малыми

Ключи от сейфа, где хранятся деньги, должны находиться у

кассира

Конечный остаток на активных счетах определяется

к начальному остатку по дебету прибавляется дебетовый оборот и вычитается кредитовый

Конечный остаток на пассивных счетах определяется

к начальному кредитовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету

Конструктивное выполнение средств производства и предметов потребления, а также их составных частей

полезная модель

Контроль за правильным ведением кассовой книги возлагается на

главного бухгалтера

Корректировка меньшей суммы на большую при правильной корреспонденции счетов осуществляется способом

дополнительной бухгалтерской проводки

Корреспонденция счетов – это связь между

дебетом одного и кредитом другого счета

Корреспонденция счетов Д 90.9 К 99 означает

прибыль

Кредит, который предоставляется организациями друг другу в виде отсрочки уплаты денег за проданные товары, называется

коммерческим

Кругооборот хозяйственных средств складывается из процесса

снабжения, производства и реализации

Ликвидация организации считается завершенной, а организация – прекратившей свою деятельность с момента

внесения записи об этом в реестр государственной регистрации

Лимит остатка кассы устанавливает

обслуживающий банк по согласованию с руководителем

Лица, представляющие капитал, это

инвесторы

Материалы, которые не составляют главной основы изготавливаемого продукта, а лишь принимают участие в его образовании, называют

вспомогательными

Материалы, поступившие при ликвидации объектов основных средств, приходуются бухгалтерской записью

Д 10 К 91

Материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией – это

полуфабрикаты

Материально-производственные запасы принимаются к бухгалтерскому учету по

фактической себестоимости

Материально-производственные запасы, предназначенные для продажи, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, называются

готовыми изделиями

Материально-производственные запасы, приобретенные или полученные от других юридических или физических лиц и предназначенные для продажи – это

товары

Материальные затраты включают стоимость

топлива, сырья, материалов и т. д. за вычетом возвратных отходов

Методы учета затрат по отношению к технологическому процессу классифицируются на

позаказный и попередельный

Методы учета производственных затрат классифицируются по

отношению к технологическому процессу, объекту калькуляции, способу сбора информации

На активном счете первоначальный остаток записывается

в дебет, увеличение – в дебет, уменьшение – в кредит

На бланке ценной бумаги обозначается стоимость

номинальная

На группу однотипных объектов основных средств можно оформить единый акт при условии, что

стоимость этих основных средств одинакова и они приняты к учету в одном месяце

На каждую ККМ администрация организации должна завести Журнал кассира-операциониста по форме

№ КМ-4

На какой синтетический счет Вы отнесете курсовые разницы, связанные с формированием уставного капитала?

счет 83

На основании приказа руководителя предприятия бухгалтер открывает на каждого работника

лицевой счет

На синтетических счетах учет материальных ценностей ведут по

фактической себестоимости или по учетным ценам

На стоимость произведенных арендатором капитальных вложений в арендованные основные средства производится дооценка основных средств, которая отражается бухгалтерской записью

Д 01 К 08

На сумму превышения нормативной себестоимости над фактической с использованием счета 40 дается сторнирующая запись

Д 90.2 К 40

Наиболее важный и сложный процесс, в ходе которого происходит формирование себестоимости продукции, это процесс

производства

Накладные расходы списываются на себестоимость готовой продукции

пропорционально прямым затратам

Наличие цеховой или бесцеховой структуры относится к особенностям производства

организационным

Налог на добавленную стоимость является

федеральным

Налог на игорный бизнес относится к числу налогов

региональных

Начисление амортизации основных средств вспомогательного производства отражается бухгалтерской записью

Д 23 К 02

Начисление амортизации отражается в учете следующей записью

Д 20, 25, 26 К 02, 05

Начисление заработной платы рабочим вспомогательного производства отражается бухгалтерской записью

Д 23 К70

Начисление заработной платы рабочим основного производства отражается бухгалтерской записью

Д 20 К70

Начисление заработной платы руководству цехов основного производства отражается бухгалтерской записью

Д 25 К70

Начисление заработной платы управленческому персоналу заводоуправления отражается записью

Д 26 К 70

Начисление зарплаты служащим заводоуправления за время отпуска отражается бухгалтерской записью

Д26 К70

Начисление НДС к оплате в бюджет после получения денежных средств «по кассовому методу» отражается проводкой

Д 76 К 68

Начисление положительной курсовой разницы по валютному счету отражается бухгалтерской записью

Д 52 К 91

Начисления амортизации основных средств производятся

ежемесячно

Начисления НДС от выручки отражаются по

дебету счета 90 на субсчете 3

Не признаются доходами организации поступления от других юридических и физических лиц в виде

налога на добавленную стоимость, авансов в счет оплаты продукции

Не признаются расходами организации расходы в виде

приобретения внеоборотных активов

Недостачи в кассе, выявленные при инвентаризации, списываются на

виновных лиц

Незавершенное производство – это

предметы труда, находящиеся в обработке на рабочих местах

Нематериальные активы – это объекты учета

не обладающие физическими свойствами, но приносящие постоянно или длительное время доход

Нематериальные активы отличаются от основных средств

отсутствием материально-вещественной формы

Неправильная корреспонденция счетов исправляется способом

красное сторно

Нормативные документы, регулирующие учет на высшем уровне, – это

федеральный закон “О бухгалтерском учете”

Нормативный способ распределения затрат материалов между изделиями устанавливает

норму расхода конкретного материала на единицу продукции

Нормы амортизационных отчислений по нематериальным активам устанавливаются

организациями самостоятельно

Обобщение данных в рамках отраслей, регионов и экономики в целом характеризует отчетность

статистическая

Обобщение затрат на производство готовой продукции (работ, услуг) отражается в

ведомости сводного учета затрат

Оборотные ведомости служат главным образом для обобщения и проверки

правильности записей на счетах бухгалтерского учета и составления нового баланса

Образование резерва под обесценение вложений в ценные бумаги отражается бухгалтерской записью

Д91 К59

Образование резервов под снижение стоимости производственных запасов отражается бухгалтерской записью

Д 91 К 14

Общая сумма превышения убытков над прибылью – это

общий балансовый убыток

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется

Правительством РФ

Объектами долгосрочного пользования, не имеющими физической основы, но имеющими стоимостную оценку и приносящими доход, являются

нематериальные активы

Объективная форма представления совокупности данных и команд, предназначенных для функционирования ЭВМ – это

программа для ЭВМ

Объектом бухгалтерского учета является

имущество организации, ее обязательства и хозяйственные операции, вызывающие изменение состава имущества и обязательств

Объекты основных средств организаций учитываются на синтетическом __________счете

01

Обычно на предприятии создаются две группы (подразделений) производств

основные и вспомогательные

Обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства или муниципальных образований, – это

штраф

Одним из элементов расходов по обычным видам деятельности является (ются)

амортизация

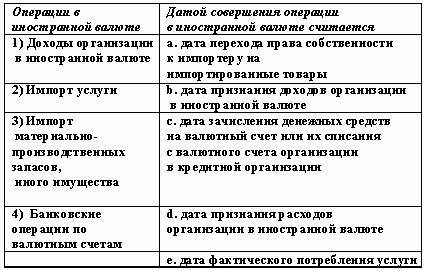

Операции в иностранной валюте подразделяют

на текущие и связанные с движением капитала

Операции второго типа валюту баланса

не изменяют

Операции второго типа связаны с

перегруппировкой источников образования имущества

Операции первого типа валюту баланса

не изменяют

Операции первого типа связаны с

перегруппировкой имущества

Операции третьего типа связаны с

увеличением имущества

Операции четвертого типа связаны с

выбытием имущества

Операционные доходы и расходы отражаются на счете

91

Операция “ согласно уставу организации часть прибыли направлена на увеличение резервного капитала” относится к ________ типу

второму

Операция “взят долгосрочный кредит в банке, деньги зачислены на расчетный счет” относится к ______ типу

третьему

Операция “начислена заработная плата рабочим за изготовленную продукцию” относится к ____________ типу

третьему

Операция “по денежному чеку получена в кассу с расчетного счета сумма для выплаты заработной платы” относится к ________типу

первому

Операция “поступили платежи от покупателей за проданную продукцию” относится к ____________ типу

первому

Операция “согласно платежной ведомости из кассы выдана заработная плата сотрудникам” относится к ________ типу

четвертому

Операция, которая проводится внезапно комиссией, назначенной приказом руководителя предприятия, в присутствии кассира, называется

ревизией кассы

Оплата труда руководителей, специалистов и служащих производится на основе

Оправдательными называются документы

оформляющие уже произведенные операции

Определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции предусматривает форма оплаты труда, называемая

аккордной

Оприходование излишков товаров, выявленных при инвентаризации отражается бухгалтерской записью

Д 41 К 91

Оприходование металлолома, образовавшегося в результате разборки основного средства отражается бухгалтерской записью

Д 10 К 91

Оприходование прибывших на склад товаров и тары отражается бухгалтерской записью

Д 41 К 60

Оприходование производственных запасов отражается бухгалтерской записью

Д 10 К 15

Организации независимо от форм собственности осуществляют обязательную продажу валютной выручки от экспорта товаров (работ, услуг) на внутреннем рынке в размере _________ процентов валютной выручки

30

Организации, выдавшие поручительство по векселю (аванс), отражают его на синтетическом счете

009

Организации, осуществляющие расчеты с помощью контрольно-кассовых аппаратов, обязаны выдавать покупателям

чек

Организация может иметь количество расчетных счетов

необходимое для нормальной деятельности организации

Организация получает наличные деньги из банка через кассира по

денежному чеку

Организация списывает общехозяйственные расходы ежемесячно одним из двух способов

Д20 К26 или Д 90 К 26

Органы, оказывающие доминирующее влияние на регулирование учета в РФ, это

органы законодательной и исполнительной власти

Основанием для отражения информации о совершенных хозяйственных операциях в учете являются

первичные документы

Основной формой оплаты труда является

повременная

Основные средства – это средства

труда

Основным для бухгалтерского учета является ____________ измеритель

денежный

Особенностью бухгалтерского учета является _________отражение хозяйственных процессов

непрерывное

Остатки материальных ресурсов, образовавшиеся в процессе производства продукции и утратившие полностью (частично) свои потребительские свойства, – это

возвратные отходы

Остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие полностью или частично потребительские свойства исходного сырья и материалов

возвратные отходы

Ответственность за документальное оформление хозяйственных операций и сроки представления документов в бухгалтерию организации несет

главный бухгалтер

Отклонения фактической стоимости готовой продукции от учетных цен отражаются

дополнительной проводкой или сторнирующей записью

Отличительной чертой бухгалтерского учета является

документирование всех хозяйственных операций

Отличительной чертой оперативного учета является

быстрота получения информации

Отношение стоимости всех оборотных средств (за вычетом расходов будущих периодов и иммобилизации) к величине краткосрочных обязательств – это

коэффициент текущей ликвидности

Отношения между организацией и банком оговариваются в

договоре на расчетно-кассовое обслуживание

Отражение в учете начислений единого социального налога (ЕСН)

Д 20, 23, 25, 26, 44 К 69

Отражение готовой продукции по плановой себестоимости будет таким

Д 43 К40

Отражение отрицательной курсовой разницы по валютным денежным средствам, которые находятся в категории «переводы в пути», оформляется бухгалтерской записью

Д 91 К57

Отрицательные курсовые разницы относятся к

внереализационным расходам

Отчет, содержащий информацию о величине и изменениях собственного капитала и средств целевого финансирования организации, отражает

форма №3

Отчетность, предназначенная для текущего контроля за работой экономического субъекта, является отчетностью

оперативной

Отчисления в резервный капитал отражаются бухгалтерской записью

Д84 К82

Отчисления на социальное страхование включают отчисления в

Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования

Оформление кассовых операций производится следующим документом

расходный кассовый ордер

Оформление хозяйственных операций документами называется:

документацией

Оценка, по которой ведется текущий учет готовой продукции, называется

учетной ценой

Патенты относятся к

нематериальным активам

Первичным бухгалтерским документом является

приходный кассовый ордер

Первичными документами являются документы, котрые

составляются в момент совершения операции или сразу после ее окончание

Первичными называются документы, которые

отражают все хозяйственные операции непосредственно в момент их совершения

Первоначальная стоимость нематериальных активов – это

стоимость нематериальных активов при их принятии к бухгалтерскому учету

Первоначальная стоимость определяется для нематериальных активов внесенных в счет вкладов в уставный капитал

по договоренности сторон

Первоначальной стоимостью основных средств, приобретенных за плату, признается

сумма фактических затрат организации на их приобретение

Переоценка объектов основных средств производится по

решению Правительства Российской Федерации

Переход права собственности определяется по

моменту отпуска или оплаты продукции, товаров

Перечень экономических элементов затрат включает

материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию и прочие затраты

Перечисление арендодателю арендных платежей с расчетного счета предприятия отражается бухгалтерской записью

Д 76 К 51

Письменное свидетельство банка-эмитента о вкладе денежных средств организации или частного лица, дающее им право на получение по истечении установленного срока суммы вклада и процентов по нему, – это

депозитный или сберегательный сертификат

План счетов бухгалтерского учета представляет собой

систематизированный перечень счетов бухгалтерского учета

Платежные поручения действительны со дня выписки в течение

10 дней

Плательщику при приеме денег в кассу по приходному кассовому ордеру выдается

квитанция

По временной нетрудоспособности работникам при непрерывном стаже работы 7 лет выплачивается пособие размером

80 % заработка

По дебету счета 90 на субсчете 2 отражается/отражаются

сумма фактической себестоимости продукции, работ, услуг

По истечении какого срока непрерывной работы в организации работникам предоставляется право на отпуск?

6 месяцев

По источникам составления бухгалтерские балансы делятся на

инвентарные, книжные, генеральные

По кредиту счета 99

отражается компенсация чрезвычайных потерь страховыми органами или государством

По назначению основные средства подразделяются на

производственные и непроизводственные

По объему и характеру производимых работ различают ремонт основных средств

капитальный и текущий

По объему содержания учетные регистры подразделяются на

синтетические и аналитические

По окончании каждого месяца определяется финансовый результат от прочих видов деятельности следующим образом

91.9 = 91.1– 91.2

По отнесению к периоду затраты делятся на

расходы текущего и будущих периодов

По периодичности выпуска и повторяемости изделий различают производства

индивидуальные, серийные и массовые

По признаку использования основные средства подразделяют в учете на

действующие, бездействующие и находящиеся в запасе

По принципу группировки или последовательности записей регистры бухгалтерского учета подразделяются на

хронологические, систематические и комбинированные

По расчетному счету могут осуществляться операции

кассовые, расчетные, кредитные

По характеру технологических процессов промышленные предприятия подразделяются на

добывающие и обрабатывающие

Под методом бухгалтерского учета понимают

совокупность способов, использованных для отражения объектов бухгалтерского учета

Под объектами учета затрат принято понимать

места возникновения расходов

Под объектом калькулирования понимают

отдельные виды продукции

Подотчетное лицо должно сдать авансовый отчет после истечения срока, на который были выданы денежные средства, в течение

3 дней

Подотчетное лицо передавать подотчетные суммы другому лицу

не может

Подотчетными лицами могут быть

работники данной организации

Подоходный налог является налогом

адвалорным

Позаказный метод учета чаще применяют на производствах

индивидуальных и мелкосерийных

Положение по бухгалтерскому учету “Учет нематериальных активов”

ПБУ 14/2000

Получение депозитного сертификата банка отражается бухгалтерской записью

Д 55 К 51

Попередельный метод имеет два варианта учета затрат на производство – это

бесполуфабрикатный и полуфабрикатный

Попроцессный метод учета затрат применяется, если на производстве

краткий технологический цикл и незначительный объем незавершенного производства

Порядок организации бухгалтерского учета материально-производственных запасов определен на основе Положения по бухгалтерскому учету “Учет материально-производственных запасов”

ПБУ 5/01

Порядок оценки имущества и обязательств организаций в иностранной валюте установлен специальным Положением по бухгалтерскому учету

ПБУ3/2000

После возвращения из командировки подотчетное лицо представляет в бухгалтерию

авансовый отчет

После факта совершения сделки и перехода права собственности на отгруженную продукцию фактическая производственная себестоимость списывается

Д 90.2 К 43

Поступление денежных средств в оплату по договору отражается проводкой

Д 51 К 62

Поступление на специальный счет в банке денежных средств, числившихся в пути, отражается бухгалтерской записью

Д 55 К 57

Поступление объектов основных средств в счет вклада в уставный капитал от учредителей отражается бухгалтерской записью

Д 08 К 75

Поступление объектов основных средств на безвозмездной основе отражается бухгалтерской записью

Д 08 К 98

Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению активов, составляют

чрезвычайные доходы

Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, относятся к

операционным доходам

Потери от простоев не по вине производственных подразделений отражается по счету

26

Правительством РФ была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности

6 марта 1998 г.

Превышение выручки от реализации продукции (работ, услуг), товаров над общей суммой затрат на изготовление и продажу является

прибылью

Превышение согласованной стоимости над остаточной стоимостью по переданным по договору простого товарищества нематериальным активам отражают бухгалтерской записью

Д 58 К 91

Предметом бухгалтерского учета является

хозяйственная деятельность организации

Предметы труда, из которых изготовляют продукт, они образуют его материальную (вещественную) основу – это

сырье и основные материалы

Предоставление натурального займа сторонней организации в виде передачи ей товаров отражается бухгалтерской записью

Д58 К41

Предприятия или лица, имеющие задолженность данному предприятию, называются

дебиторами

Предпроизводственные затраты – это затраты

единовременные

При бесполуфабрикатном способе продукция передела поступает

на склад

При вексельной оплате поступающих ресурсов или продаваемой продукции (работ, услуг) могут использоваться векселя

простые и переводные

При взносе в счет вклада в уставный капитал акционерного общества зданий и сооружений составляется бухгалтерская запись

Д08 К75

При внесении денежных средств акционерами составляется бухгалтерская запись

Д51 К75

При выбытии нематериальных активов в результате их продажи, списания, безвозмездной передачи вся сумма накопленной амортизации списывается в дебет счета

05

При журнально-ордерной форме учета дебетовые обороты раскрываются в

При использовании простой формы бухгалтерского учета организациями учет всех хозяйственных операций ведется путем регистрации их только в

книге учета хозяйственных операций

При начислении арендной платы по договору текущей аренды делается бухгалтерская запись

Д 76 К 91

При оплате счета-фактуры поставщика за поступившие на склад предприятия материалы составляется бухгалтерская запись

Д 60 К 51

При перепродаже собственных акций АО составляется бухгалтерская запись

Д51 К81

При перечислении части прибыли кооператива в паевой фонд составляется бухгалтерская запись

Д99 К80

При позаказном методе объектом учета и калькулирования является

отдельный производственный заказ

При полуфабрикатном учете затрат учет может вестись без использования счета 21 с применением счета

20

При полуфабрикатном учете затрат учет может вестись с использованием счета 21, тогда записи будут следующими

Д 20 К 10, 70 и т. д.; Д21 К 20

При постановке на учет НМА используется унифицированная форма первичной учетной документации – карточка учета нематериальных активов форма

№ НМА-1

При поступлении денежных средств от продаж собственных акций АО составляется бухгалтерская запись

Д51 К81

При поступлении объекта основных средств в эксплуатацию оформляется

акт (накладная) приемки-передачи основных средств

При сдаче наличных денег в банк кассир оформляет

объявление на взнос наличными

При сортовом способе хранения определяют средний срок хранения товаров по формуле

При списании материалов их фактическая себестоимость относится в дебет счета

94

При списании недостачи товаров в пределах норм естественной убыли составляется бухгалтерская запись

Д 44 К 94

При списании остаточной стоимости нематериальных активов ( в случаях их продажи, списания, безвозмездной передачи) составляется бухгалтерская запись

Д 91 К 04

При списании остаточной стоимости нематериальных активов при передаче в счет вклада в общее имущество по договору простого товарищества составляется бухгалтерская запись

Д 58 К 04

При списании сверхнормативных потерь за счет виновных лиц составляется бухгалтерская запись

Д 73 К 94

При увеличении уставного капитала за счет средств от дополнительного приема участников составляется бухгалтерская запись

Д75 К80

При учете готовой продукции по сокращенной стоимости общепроизводственные затраты списываются следующей бухгалтерской записью

Д 90.2 К 26

При формировании себестоимости применяется принцип начисления, что означает включение в себестоимость затрат

в том отчетном периоде, к которому они относятся

Прибыль прошлых лет, выявленная в отчетном году, относится к

внереализационным доходам

Прием и выдача денег по кассовым ордерам производится

только в день составления

Прием наличных денег кассами предприятия производится по

приходным кассовым ордерам

Приемку отремонтированного объекта из капитального ремонта оформляют актом приемки-сдачи формы №

ОС-3

Приказ (распоряжение) о приеме работника на работу составляется по форме

№ Т-1

Приказ организации банку о выдаче с расчетного счета организации указанной в нем суммы денег – это

чек денежный

Принципы формирования себестоимости продукции определены

В Федеральном законе «О бухгалтерском учете» и ПБУ 10/99

Прирост стоимости по переоценке основных средств относят на

добавочный капитал

Приходные и расходные кассовые ордера регистрируются

в журнале регистрации

Проверка соответствия фактического наличия имущества с данными бухгалтерского учета называется

инвентаризацией

Проводка Д 45 К 43 означает

отгружена готовая продукция по «кассовому методу»

Проводка Д 62 К 90.1 означает

отгружены материальные ценности покупателю по договору с переходом права собственности по мере отгрузки

Проводка Д 90.2 К 43 означает

списание себестоимости продукции

Проводка Д 90.3 К 68 означает

начисление НДС по отгруженной продукции

Проводка Д 90.3 К 76 означает

начисление НДС по «кассовому методу»

Проводка Д 99 К 68 отражает

начисления налога на прибыль для уплаты в бюджет

Программный пакет по автоматизации бухгалтерского учета относится к

нематериальным активам

Продукция, не прошедшая всех стадий технологического процесса и технической приемки, а также неукомплектованные изделия относятся к производству

незавершенному

Производства, непрерывно производящие продукцию одного типа (например, кирпичное), относятся к производствам

массовым

Производственные запасы, находящиеся в пользовании организации, но не принадлежащие ей, принимаются к учету по стоимости

предусмотренной в договоре

Производственные запасы, полученные по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету исходя из стоимости

обмениваемого имущества

Производственные и коммерческие расходы формируют

полную себестоимость

Промышленные предприятия различаются

по характеру технологических процессов, периодичности выпуска продукции и организации производства

Простая запись применяется в учете

Простой называется бухгалтерская запись, в которой одновременно корреспондируют

один счет по дебету и один по кредиту

Процесс, представляющий собой совокупность сведений о результатах деятельности организации за определенный период времени, сгруппированных в установленном порядке, называется

отчетностью

Прочие расходы, отличающиеся от расходов по обычным видам деятельности, подлежат зачислению на счет

99

Работников основных, вспомогательных и других структурных подразделений, связанных с осуществлением основной деятельности, относят к персоналу

производственному

Различают три вида лицензии

исключительная, неисключительная и открытая

Размер налога, установленный на единицу налогообложения, является

ставкой налогообложения

Размер резервного капитала в акционерном обществе не может быть

менее 15% от уставного капитала

Разница в стоимости проданных и аннулированных акций списывается на счет

91

Разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств называется

деловой репутацией организации

Разница между рублевыми оценками по курсу ЦБ РФ на разные даты средств на валютном счете называется

курсовые разницы

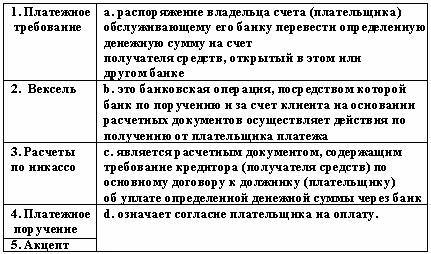

Распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке, называется

платежным поручением

Расход материалов, отпускаемых в производство ежедневно оформляют

лимитно-заборными картами

Расходы на продажу собираются на счете

44

Расходы организации подлежат признанию в учете

независимо от намерения получить выручку

Расходы по ликвидации последствий чрезвычайных обстоятельств отражаются в учете как

Д 99 К,68,69…)

Расходы по приобретению и созданию нематериальных активов относятся к

Расходы по приобретению и созданию нематериальных активов отражаются по дебету счета

08

Расходы по приобретению производственных запасов отражаются бухгалтерской записью

Д 15 К 51

Расходы по управлению организацией в целом относятся к расходам

общехозяйственным

Расходы признаются

в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств

Расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации называются

организационными

Расходы, связанные с оплатой услуг, оказываемых банками, организации относят к расходам

операционным

Расходы, связанные с предоставлением за плату во временное пользование активов организации, относятся к расходам

операционным

Расходы, связанные с продажей продукции, относятся к

расходам по обычным видам деятельности

Расчет амортизации основных средств осуществляется бухгалтерией по данным

инвентарных карточек

Расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке, является

инкассовое поручение

Регистры бухгалтерского учета по внешнему виду подразделяются на

книги, карточки и свободные листы

Регламент, обеспечивающий целенаправленность труда работников, называется

Резервный капитал относится к

источникам собственных средств

Резервы под снижение стоимости производственных запасов отражаются на синтетическом счете

14

Результат балансирования прибылей и убытков организации за отчетный период, отражающий сумму превышения прибылей (доходов) над убытками (расходами), – это

общая балансовая прибыль отчетного периода

Результат от реализации материалов определяется на синтетическом счете

91

Результат, который выявляется на бухгалтерском счете 90 «Продажи», в виде разницы между суммой выручки (без косвенных налогов, НДС, акцизов и др.) и суммой фактической себестоимости проданных продукции, работ, услуг, является

реализационным финансовым результатом

Результаты инвентаризации оформляются актом

ф № инв.15

С кассиром должен быть заключен договор

о материальной ответственности

Сальдо конечное по активному счету равно нулю, если

сальдо начальное плюс оборот по дебету равен обороту по кредиту

Сальдо конечное по пассивному счету равно нулю, если

сальдо начальное плюс оборот по кредиту равен обороту по дебету

Сведения о движении денежных средств на расчетном счете организации получают из банка в виде

выписки из расчетного счета

Сверхлимитные средства при выдаче зарплаты хранятся в течение

трех рабочих дней

Свидетельство, выдаваемое товарными складами, о приеме товаров на хранение – это

варрант

Сводную информацию получают с помощью _______ измерителей

денежных

Сдача в эксплуатацию объектов нематериальных активов, приобретенных за плату, отражается бухгалтерской записью

Д 04 К 08

Сдача в эксплуатацию объектов НМА, полученных организацией по договору дарения, отражается бухгалтерской записью

Д 04 К 08

Сделки по продаже продукции (работ, услуг) осуществляются организациями в соответствии с договорами, оформленными исходя из положений ГК РФ, в том числе статьи

455

Себестоимость готовой продукции рассчитывается как

сумма затрат производства плюс разница между незавершенным производством на начало и конец периода минус производственные потери

Синтетический учет денежных документов осуществляется в

журнале-ордере № 3

Синтетический учет нематериальных активов осуществляют на счете

04

Синтетический учет паевого фонда осуществляется на счете

80

Система регулирования бухгалтерского учета в России состит из ______ уровней

четырех

Систематические регистры предназначены для

записи в определенной группировке однородных хозяйственных операций за определенное время

Сложной называется бухгалтерская запись, в которой одновременно корреспондируют

один счет по дебету и несколько по кредиту

Собственный капитал организации состоит из капитала

уставного, резервного и добавочного

Совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности, – это

складочный капитал

Совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и др.) является

учетной политикой организации

Совокупность учетных регистров, используемых в определенной последовательности и взаимосвязи, – это

форма бухгалтерского учета

Согласно Закону РФ «О бухгалтерском учете» в состав периодической отчетности включаются бухгалтерский баланс и

отчет о прибылях и убытках

Согласно ПБУ 10/99, расходы организации признаются при выполнении нескольких условий, в числе которых условия, что

сумма расходов может быть определена

Согласно ПБУ расходы в бухгалтерском учете признаются при наличии нескольких условий, в числе которых следующее:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов

Состав затрат, включаемых в себестоимость продукции, устанавливается

ПБУ 10/99

Списание затрат, связанных с арендой имущества, отражается в учете как

Д 91. 2 К 02, 23

Списание материалов на себестоимость продукции отражается в учете записью

Д 20 К 10

Списание остаточной стоимости проданного или выбывающего имущества отражается в учете корреспонденцией счетов

Д 91.2 К, 03, 10, 58…)

Списание отклонений фактической себестоимости от учетной оценки на израсходованные в производстве материалы отражается бухгалтерской записью

Д 20 К 16

Списание потерь окончательного (неустранимого) брака отражается записью

Д 20 К 28

Списание потерь товаров за счет резерва отражается бухгалтерской записью

Д 96 К 94

Списание превышения фактических затрат на приобретение материалов над учетной оценкой отражается бухгалтерской записью

Д 16 К 15

Списание средств с валютных счетов для обязательной продажи отражается бухгалтерской записью по кредиту счета 52 «Валютные счета», субсчет

«Транзитный валютный счет»

Списание сумм амортизационных отчислений по выбывшим из эксплуатации объектам основных средств отражается бухгалтерской записью

Д 02 К 01

Списание сумм налога на добавленную стоимость по оплаченным материальным ценностям отражается бухгалтерской записью

Д 68 К 19

Списанию подлежат расходы на продажу

Д 90.2 К 44

Способ первичного отражения объектов бухгалтерского учета, позволяющий осуществлять за ними сплошное и непрерывное наблюдение, представляет собой

документацию

Среди основных элементов системы управления себестоимостью основное место занимает

прогнозирование, планирование, нормирование

Средства с расчетного счета организации списываются по распоряжению

владельца счета

Средства сверх лимита могут находиться в кассе

в случае выдачи зарплаты, пособий, стипендий

Стоимость возвратных отходов отражается записью

Д 10 К 20

Стоимость проданных в ходе обычных коммерческих операций продукции, товаров, выполненных работ/услуг (включая посреднические и комиссионные операции по продаже, налог на добавленную стоимость, акцизы, другие обязательные платежи в бюджет) определяет

выручку от продажи

Страховые сборы являются

федеральными

Сумма выручки от продаж отражается по

кредиту счета 90 «Продажи» на субсчете 1

Сумма налога на добавленную стоимость по поступившим материальным ценностям отражается бухгалтерской записью

Д 19 К 60

Сумма НДС по приобретенному объекту НМА отражается бухгалтерской записью

Д 19 К 60

Сумма НДС, перечисленная в бюджет, отражается проводкой

Д 68 К 51

Сумма прибыли от прочих видов деятельности отражается в учете как

Д 91.9 К 99

Сумма уценки готовой продукции оформляется актом и отражается записью

Д 91.2 К 43

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывают со счета 15 в дебет счета

16

Сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит счета

84

Сумму, по которой ценные бумаги отражаются в балансе организации в данный момент времени, называют стоимостью

учетной

Суммы кредитов, полученные организацией для выдачи займов работникам на индивидуальное жилищное строительство и другие цели, отражают на синтетическом счете

93

Суммы НДС, подлежащие возмещению из бюджета, списываются таким образом

Д 68 К 19

Суммы положительных курсовых разниц отражаются в учете как

Д, 60, 62, 76…) К 91.1

Суммы штрафов в виде расходов организации отражаются проводкой

Д 91. 2 К 76

Существует два вида векселей

простой и переводной

Существует правило, согласно которому к моменту регистрации организации должно быть оплачено не менее __________ уставного капитала

50%;

Существуют способы кодирования

десятичный, порядковый и серийный

Счет – это способ

группировки активов и источников их образования

Счет, на котором отражаются расчеты, произведенные банком по поручению и за счет другого банка на основе заключенного договора, называется

корреспондентским

Таксировка бухгалтерских документов означает

оценку натуральных показателей в денежном измерении и подсчет суммы

Торговля товарами поштучно или в небольших количествах населению для личного потребления и другим конечным потребителям для некоммерческого использования называется

розничной

Убыток может быть списан, если есть решение акционеров привести размер уставного капитала в соответствие с величиной чистых активов, что отражается корреспонденцией счетов

Д 80 К 84

Убыток, понесенный организацией по итогам года, отражается в

C) дебете счета 99

Увеличение экономических выгод, приводящее к увеличению капитала этой организации, – это

доход организации

Удержание из зарплаты рабочих сумм в возмещение потерь от брака отражается бухгалтерской записью

Д 70 К 28

Удержание НДФЛ отражается бухгалтерской записью

Д70 К68

Удержания из заработной платы рабочего, допустившего брак, отражается записью

Д 70 К 28

Укажите правильную бухгалтерскую проводку “Начислена заработная плата рабочим основного производства”

Д 20 К 70

Укажите правильную бухгалтерскую проводку операции “В кассу с расчетного счета получены наличные деньги для выплаты заработанной платы”

Д 50 К 51

Укажите правильную бухгалтерскую проводку операции “Выданы из кассы денежные средства работникам организации под отчет на командировочные расходы”

Д 71 К 50

Укажите правильную бухгалтерскую проводку операции “Выпущена готовая продукция по фактической себестоимости”

Д 43 К 20

Укажите правильную бухгалтерскую проводку операции “Зачислен на расчетный счет краткосрочный кредит банка”

Д 51 К 66

Укажите правильную бухгалтерскую проводку операции “Начислена заработная плата работникам, участвующим в процессе заготовки материалов”

Д 10 К 70

Укажите правильную бухгалтерскую проводку операции “Отпущены в основное производство материалы”

Д 20 К 10

Укажите правильную бухгалтерскую проводку операции “Поступили материалы от поставщиков”

Д 10 К 60

Укажите правильную бухгалтерскую проводку операции “Удержан налог на доходы физических лиц из сумм оплаты труда работников”

Д 70 К 68

Уменьшение общей балансовой прибыли на сумму начисленных налогов на прибыль – это прибыль

чистая