Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Процентные паритеты (Interest parities) – базовые соотношения между доходностью безрисковых ценных бумаг в разных странах и динамикой курсов иностранной валюты, основанные на идее равновесия мирового рынка финансовых активов. Основные процентные паритеты: Непокрытый процентный паритет (Uncovered interest parity (UIP)), Покрытый процентный паритет (Covered interest parity (CIP)), Паритет реальных ставок (Real interest parity (RIP)).

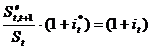

Согласно UIP ожидаемая номинальная доходность вложения (в единицах отечественной валюты) в отечественные и иностранные активы должна быть одинаковой:

. UIP можно рассматривать, как модель формирования курса иностранной валюты, а, соответственно, равновесный курс иностранной валюты, который гарантирует получение одинаковой доходности:

. UIP можно рассматривать, как модель формирования курса иностранной валюты, а, соответственно, равновесный курс иностранной валюты, который гарантирует получение одинаковой доходности: ![]() . Важное следствие выполнения UIP: агенты должны ожидать ослабление той валюты, доходность безрисковых активов которой, выше.

. Важное следствие выполнения UIP: агенты должны ожидать ослабление той валюты, доходность безрисковых активов которой, выше.

CIP считается моделью формирования форвардного курса иностранной валюты ![]() . Для того чтобы в равновесии невозможно было проведение арбитражных операций на спотовом и форвардном рынках иностранной валюты, форвардный курс должен составлять:

. Для того чтобы в равновесии невозможно было проведение арбитражных операций на спотовом и форвардном рынках иностранной валюты, форвардный курс должен составлять: ![]() .

.

RIP устанавливает связь между реальными ставками процентами в разных странах. Если не принимать в расчет риск дефолта в разных странах, то безрисковые активы должны приносить одинаковую ожидаемую реальную доходность: ![]() или

или ![]() .

.

При моделировании различных процессов часто используют логарифмическую запись UIP и CIP:

где

где  ,

, ![]() логарифмический UIP

логарифмический UIP

где

где  логарифмический CIP

логарифмический CIP

Логарифмическая запись UIP позволяет учесть компенсацию валютного риска инвесторам, вкладывающим средства в иностранные ценные бумаги.

Эмпирика показывает, что везде CIP выполняется с достаточной точностью, ведь его невыполнение создает арбитражные возможности для игроков. Краткосрочные отклонения от CIP быстро исчезают под давлением спекулянтов, которые пытаются их эксплуатировать.

Попытки найти эмпирические подтверждения выполнения UIP в большинстве своем не приносят успеха по следующим причинам:

ü Неясна природа формирования ожиданий и конкретные гипотезы сильно упрощают реальность, порой внося в измерения сильные искажения

ü Финансовые активы нельзя считать активами одного качества и приходится вводить поправку к доходности, называемую премией за риск

ü Проводимая ЦБ и правительством политика на рынках валюты и финансовых активов создает сильные «помехи» в наблюдениях.

Кроме того, UIP совершенно не учитывает влияние других компонентов рынка валюты на формирование равновесного валютного курса, поэтому часто возникают устойчивые долгосрочные отклонения от UIP, вызванные макроэкономическими факторами.

В тоже время в краткосрочном периоде отклонение от UIP создают значительные спекулятивные потоки спроса или предложения на рынке иностранной валюты, приводящие к восстановлению UIP. Это позволяет считать UIP самым важным соотношением на спотовом рынке иностранной валюты в краткосрочном периоде.