РАБОЧАЯ ПРОГРАММА ДИСЦИПЛИНЫ

Б3.В.8 | Бюджетирование и управленческий учет | |

(индекс) | (наименование) | |

НАПРАВЛЕНИЕ ПОДГОТОВКИ | Экономика | |

(шифр) | (наименование) | |

ПРОФИЛЬ | Общий | |

(шифр) | (наименование) | |

АКАДЕМИЯ | Экономики и бизнеса | |

КАФЕДРА | Финансы, бухгалтерский учет и налогообложение | |

(код) | (наименование) | |

Автор рабочей программы

(подпись) (Ф. И.О.)

РАБОЧАЯ ПРОГРАММА СОСТАВЛЕНА НА ОСНОВАНИИ:

1. Федерального образовательного стандарта высшего профессионального образования 21.12.09 г.

(дата утверждения)

2. Типовой программы _________________________________________________

(дата утверждения)

3. Учебного плана ________________________06.09.2012 г.____.______________________________

(дата утверждения)

РАБОЧАЯ ПРОГРАММА ОБСУЖДАЛАСЬ И СОГЛАСОВАНА

КАФЕДРОЙ:

Финансы, бухгалтерский учет и

налогообложение

(наименование) (подпись зав. каф.) (Ф. И.О.)

Протокол заседания кафедры №_____1__________ от __30.08.2012 г.__________________________________

УМС:_Академии Экономики и бизнеса____________________

(наименование) (подпись председателя УМС) (Ф. И.О.)

Протокол УМС №_____1__________ от _04.10.2012 г.______________________________________

1 ЦЕЛИ И ЗАДАЧИ ДИСЦИПЛИНЫ

Цель освоения дисциплины состоит в формировании у будущих специалистов теоретических знаний и практических навыков по методологии и организации бухгалтерского управленческого учета предпринимательской деятельности, предоставлению и использованию учетной информации для целей менеджмента.

Дисциплина является базовой, относится к профессиональному циклу дисциплин, опирается на знания, полученные студентами в ходе изучения курсов «Финансовый бухгалтерский учет», «Математика», «Теория статистики» и др. В свою очередь, изучение дисциплины необходимо как предшествующее для последующего изучения студентами таких курсов, как «Современные методы управления», «Финансовый анализ», «Организационное поведение», «Сравнительный менеджмент», «Стратегический менеджмент», «Исследование систем управления», «Логистика», а также при подготовке выпускной квалификационной работы, выполнении научных студенческих работ и прохождении практики.

2 ТРЕБОВАНИЯ К УРОВНЮ УСВОЕНИЯ ДИСЦИПЛИНЫ

В процессе изучения дисциплины студенты должны:

Овладеть компетенциями:

Процесс изучения дисциплины направлен на формирование следующих компетенций:

- осознает социальную значимость своей будущей профессии, обладает высокой мотивацией к выполнению профессиональной деятельности (ОК-11);

- способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2);

- способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4);

- способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5);

- способен на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты (ПК-6).

Иметь представление: о методах управленческого анализа.

Знать: сущность и особенности бухгалтерского управленческого учета, а также общие принципы его построения; методы и способы организации учета состояния и использования ресурсов предприятия в целях управления хозяйственными процессами и результатами деятельности; систему сбора, обработки и подготовки информации по предприятию и его внутренним подразделениям; проблемы, решаемые бухгалтерами-аналитиками в процессе формирования информации, необходимой для принятия управленческих решений.

Уметь: использовать систему знаний о принципах бухгалтерского управленческого учета для систематизации данных о производственных затратах, оценке себестоимости произведенной продукции и определения прибыли; применять современные способы группировки затрат по видам, местам формирования и центрам ответственности, методы калькулирования издержек производства и сбыта, учитывающие особенности различных видов коммерческой деятельности; решать на примере конкретных ситуаций проблемы оценки эффективности производства и сбыта новых изделий, работ, услуг, изменения объема и ассортимента продукции, капитальных вложений, управления затратами с помощью различного вида смет и систем бюджетирования.

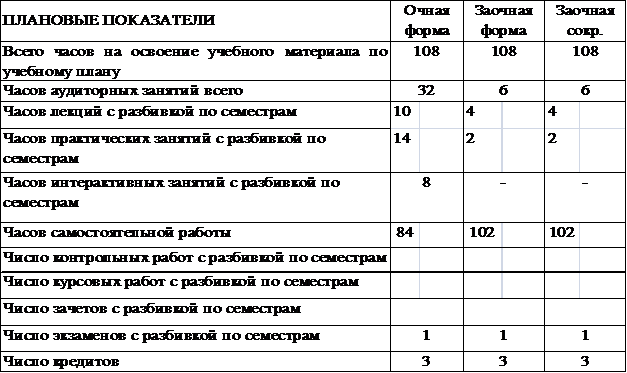

3 АУДИТОРНАЯ РАБОТА

3.1 Лекции

№ п/п | Тема лекции | Краткое содержание | Кол. часов О/З/С |

1 | Содержание, принципы и назначение управленческого учета | 1. Понятие об управленческом учете его цели, задачи, функции. 2. Принципы учета для управления, его отличие от финансового и налогового учета. 3. Особенности организации управленческого учета и его задачи. 4. Особенности классификации и измерения величины затрат и результатов деятельности в управленческом учете. 5. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: постоянные, пропорциональные, прогрессирующие, регрессирующие и дегрессирующие расходы. | 2/2/2 |

2 | Классификация затрат и маржинальный анализ | 1. Методы деления затрат на постоянные и переменные. 2. Понятие суммы и ставки покрытия, маржинальных затрат и дохода. 3. Точка нулевой прибыли (безубыточности), зоны убытков и прибылей. 4. Понятие о системе учета затрат на производство и ее слагаемых. 5. Исчисление фактических издержек производства на базе нормативных затрат. 6. Учет затрат и исчисление себестоимости продукции на основе полной и сокращенной номенклатуры расходов. | 1/2/2 |

3 | Учет затрат в управленческом учете | 1. Монистическая и дуалистическая системы счетов управленческого учета. 2. Исчисление и оценка материальных затрат на производство. 3. Учет затрат на содержание персонала. 4. Методы начисления амортизации основных средств. 5. Использование данных учета затрат по видам для принятия решений по управлению организацией. | 1/0/0 |

4 | Группировка и обобщение затрат | 1. Понятие центра ответственности и места формирования затрат, критерии их обособления. 2. Формирование и учет затрат по местам их формирования: на основе принципа двойной записи и матричной модели сводной ведомости производственных расходов. 3. Понятие о носителях затрат – видах продукции. 4. Назначение группировки расходов по видам продукции. | 1/0/0 |

5 | Сущность и функции бюджетирования | 1. Какова главная цель внедрения и поддержания системы бюджетирования в организации? 2. Что такое бюджет и каковы его основные особенности? 3. Сформулируйте и поясните основные функции бюджетирования. 4. Каким образом бюджеты выполняют контрольную функцию? 5. Каким образом бюджеты выполняют функцию оценки результативности деятельности организации? 6. Почему бюджеты можно использовать в процессе оценки работы менеджеров? 7. Каковы основные направления информационных потоков в системе бюджетирования в организации? | 1/0/0 |

6 | Организация процесса бюджетирования | 1. Что такое бюджетный комитет организации? Каков может быть и должен быть его состав? 2. Каковы основные функции бюджетных комитетов? 3. Каково соотношение длительности бюджетного периода и бюджетного цикла? 4. Какова структура бюджетов и плановой службы в организациях всех форм организационных структур? 5. Поясните значение термина «центр ответственности». Какова связь между центрами ответственности и организационной структурой организации? 6. Назовите основные типы центров ответственности. | 1/0/0 |

7 | Виды бюджетов на предприятии | 1. Каковы основные подходы к классификации бюджетов? 2. Каким образом типология бюджетов отвечает особенностям организации структуры центров ответственности в организации? 3. Какие типы бюджетов выделяют относительно степени определенности развития будущей ситуации? 4. Что такое функциональные бюджеты? 5. Поясните значение терминов «жесткий бюджет» и «гибкий бюджет». 6. Какая классификация лежит в основе гибкого бюджетирования? 7. В чем заключается основное преимущество гибкого бюджетирования? | 1/0/0 |

8 | Особенности составления различных бюджетов | 1. Что такое «приростные бюджеты»? Какие факторы следует принимать во внимание при их разработке? 2. Каковы достоинства и недостатки приростного бюджетирования? 3. Поясните значение термина «бюджетный зазор» и пути решения проблемы бюджетного зазора. 4. Поясните значение термина «бюджетирование с нуля». Перечислите достоинства и недостатки этого метода. 5. Что такое «переходящее бюджетирование»? Каков механизм разработки и исполнения переходящих бюджетов. 6. Поясните значение терминов «постатейный бюджет» и «истекающий бюджет». В чем преимущества и недостатки постатейных и истекающих бюджетов? Какова основная сфера их применения? 7. Поясните значение термина «мастер-бюджет». 8. Какова структура мастер-бюджета организации линейно-функционального типа, холдингового типа, матричного типа? | 1/0/0 |

9 | Структура и содержание бюджетов | 1. Каковы цели разработки основных функциональных бюджетов? 2. Какова последовательность разработки отдельных бюджетов в составе мастер-бюджета? 3. Что включают в себя финансовые бюджеты? 4. Какие свойства системы бюджетирования дают основания считать ее инструментом финансового контроля? 5. Назовите основные этапы процедуры бюджетного планирования и контроля 6. В чем заключается и как осуществляется детализация бюджетных отклонений? | 1/0/0 |

10/4/4 |

3.2 Практические занятия

№ п/п | Тема занятия | Краткое содержание | Кол. часов О/З/С |

1 | Содержание, принципы и назначение управленческого учета | 1. Понятие об управленческом учете его цели, задачи, функции. 2. Принципы учета для управления, его отличие от финансового и налогового учета. 3. Особенности организации управленческого учета и его задачи. 4. Особенности классификации и измерения величины затрат и результатов деятельности в управленческом учете. 5. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: постоянные, пропорциональные, прогрессирующие, регрессирующие и дегрессирующие расходы. | 1/2/2 |

2 | Классификация затрат и маржинальный анализ | 1. Методы деления затрат на постоянные и переменные. 2. Понятие суммы и ставки покрытия, маржинальных затрат и дохода. 3. Точка нулевой прибыли (безубыточности), зоны убытков и прибылей. 4. Понятие о системе учета затрат на производство и ее слагаемых. 5. Исчисление фактических издержек производства на базе нормативных затрат. 6. Учет затрат и исчисление себестоимости продукции на основе полной и сокращенной номенклатуры расходов. | 1/0/0 |

3 | Учет затрат в управленческом учете | 1. Монистическая и дуалистическая системы счетов управленческого учета. 2. Исчисление и оценка материальных затрат на производство. 3. Учет затрат на содержание персонала. 4. Методы начисления амортизации основных средств. 5. Использование данных учета затрат по видам для принятия решений по управлению организацией. | 1/0/0 |

4 | Группировка и обобщение затрат | 1. Понятие центра ответственности и места формирования затрат, критерии их обособления. 2. Формирование и учет затрат по местам их формирования: на основе принципа двойной записи и матричной модели сводной ведомости производственных расходов. 3. Понятие о носителях затрат – видах продукции. 4. Назначение группировки расходов по видам продукции. | 1/0/0 |

5 | Сущность и функции бюджетирования | 1. Какова главная цель внедрения и поддержания системы бюджетирования в организации? 2. Что такое бюджет и каковы его основные особенности? 3. Сформулируйте и поясните основные функции бюджетирования. 4. Каким образом бюджеты выполняют контрольную функцию? 5. Каким образом бюджеты выполняют функцию оценки результативности деятельности организации? 6. Почему бюджеты можно использовать в процессе оценки работы менеджеров? 7. Каковы основные направления информационных потоков в системе бюджетирования в организации? | 2/0/0 |

6 | Организация процесса бюджетирования | 1. Что такое бюджетный комитет организации? Каков может быть и должен быть его состав? 2. Каковы основные функции бюджетных комитетов? 3. Каково соотношение длительности бюджетного периода и бюджетного цикла? 4. Какова структура бюджетов и плановой службы в организациях всех форм организационных структур? 5. Поясните значение термина «центр ответственности». Какова связь между центрами ответственности и организационной структурой организации? 6. Назовите основные типы центров ответственности. | 2/0/0 |

7 | Виды бюджетов на предприятии | 1. Каковы основные подходы к классификации бюджетов? 2. Каким образом типология бюджетов отвечает особенностям организации структуры центров ответственности в организации? 3. Какие типы бюджетов выделяют относительно степени определенности развития будущей ситуации? 4. Что такое функциональные бюджеты? 5. Поясните значение терминов «жесткий бюджет» и «гибкий бюджет». 6. Какая классификация лежит в основе гибкого бюджетирования? 7. В чем заключается основное преимущество гибкого бюджетирования? | 2/0/0 |

8 | Особенности составления различных бюджетов | 1. Что такое «приростные бюджеты»? Какие факторы следует принимать во внимание при их разработке? 2. Каковы достоинства и недостатки приростного бюджетирования? 3. Поясните значение термина «бюджетный зазор» и пути решения проблемы бюджетного зазора. 4. Поясните значение термина «бюджетирование с нуля». Перечислите достоинства и недостатки этого метода. 5. Что такое «переходящее бюджетирование»? Каков механизм разработки и исполнения переходящих бюджетов. 6. Поясните значение терминов «постатейный бюджет» и «истекающий бюджет». В чем преимущества и недостатки постатейных и истекающих бюджетов? Какова основная сфера их применения? 7. Поясните значение термина «мастер-бюджет». 8. Какова структура мастер-бюджета организации линейно-функционального типа, холдингового типа, матричного типа? | 2/0/0 |

9 | Структура и содержание бюджетов | 1. Каковы цели разработки основных функциональных бюджетов? 2. Какова последовательность разработки отдельных бюджетов в составе мастер-бюджета? 3. Что включают в себя финансовые бюджеты? 4. Какие свойства системы бюджетирования дают основания считать ее инструментом финансового контроля? 5. Назовите основные этапы процедуры бюджетного планирования и контроля 6. В чем заключается и как осуществляется детализация бюджетных отклонений? | 2/0/0 |

ИТОГО: | 14/2/2 |

3.3 Интерактивные занятия

№ п/п | Содержание самостоятельной работы | Кол. часов О/З/С | Форма контр. |

1 | Содержание, принципы и назначение управленческого учета | 2/0/0 | Презентации |

2 | Классификация затрат и маржинальный анализ | 2/0/0 | |

3 | Учет затрат в управленческом учете | 2/0/0 | |

4 | Группировка и обобщение затрат | 2/0/0 | |

ИТОГО: | 8/0/0 |

4 Самостоятельная работа

№ п/п | Тема занятия | Краткое содержание и вид интерактивного занятия | Кол. часов О/З/С |

1 | Содержание, принципы и назначение управленческого учета | 1. Понятие об управленческом учете его цели, задачи, функции. 2. Принципы учета для управления, его отличие от финансового и налогового учета. 3. Особенности организации управленческого учета и его задачи. 4. Особенности классификации и измерения величины затрат и результатов деятельности в управленческом учете. 5. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: постоянные, пропорциональные, прогрессирующие, регрессирующие и дегрессирующие расходы. | 8/10/10 |

2 | Классификация затрат и маржинальный анализ | 1. Методы деления затрат на постоянные и переменные. 2. Понятие суммы и ставки покрытия, маржинальных затрат и дохода. 3. Точка нулевой прибыли (безубыточности), зоны убытков и прибылей. 4. Понятие о системе учета затрат на производство и ее слагаемых. 5. Исчисление фактических издержек производства на базе нормативных затрат. 6. Учет затрат и исчисление себестоимости продукции на основе полной и сокращенной номенклатуры расходов. | 8/10/10 |

3. | Учет затрат в управленческом учете | 1. Монистическая и дуалистическая системы счетов управленческого учета. 2. Исчисление и оценка материальных затрат на производство. 3. Учет затрат на содержание персонала. 4. Методы начисления амортизации основных средств. 5. Использование данных учета затрат по видам для принятия решений по управлению организацией. | 8/10/10 |

4. | Группировка и обобщение затрат | 1. Понятие центра ответственности и места формирования затрат, критерии их обособления. 2. Формирование и учет затрат по местам их формирования: на основе принципа двойной записи и матричной модели сводной ведомости производственных расходов. 3. Понятие о носителях затрат – видах продукции. 4. Назначение группировки расходов по видам продукции. | 8/10/10 |

5. | Сущность и функции бюджетирования | 1. Какова главная цель внедрения и поддержания системы бюджетирования в организации? 2. Что такое бюджет и каковы его основные особенности? 3. Сформулируйте и поясните основные функции бюджетирования. 4. Каким образом бюджеты выполняют контрольную функцию? 5. Каким образом бюджеты выполняют функцию оценки результативности деятельности организации? 6. Почему бюджеты можно использовать в процессе оценки работы менеджеров? 7. Каковы основные направления информационных потоков в системе бюджетирования в организации? | 8/10/10 |

6. | Организация процесса бюджетирования | 1. Что такое бюджетный комитет организации? Каков может быть и должен быть его состав? 2. Каковы основные функции бюджетных комитетов? 3. Каково соотношение длительности бюджетного периода и бюджетного цикла? 4. Какова структура бюджетов и плановой службы в организациях всех форм организационных структур? 5. Поясните значение термина «центр ответственности». Какова связь между центрами ответственности и организационной структурой организации? 6. Назовите основные типы центров ответственности. | 8/10/10 |

7. | Виды бюджетов на предприятии | 1. Каковы основные подходы к классификации бюджетов? 2. Каким образом типология бюджетов отвечает особенностям организации структуры центров ответственности в организации? 3. Какие типы бюджетов выделяют относительно степени определенности развития будущей ситуации? 4. Что такое функциональные бюджеты? 5. Поясните значение терминов «жесткий бюджет» и «гибкий бюджет». 6. Какая классификация лежит в основе гибкого бюджетирования? 7. В чем заключается основное преимущество гибкого бюджетирования? | 8/10/10 |

8. | Особенности составления различных бюджетов | 1. Что такое «приростные бюджеты»? Какие факторы следует принимать во внимание при их разработке? 2. Каковы достоинства и недостатки приростного бюджетирования? 3. Поясните значение термина «бюджетный зазор» и пути решения проблемы бюджетного зазора. 4. Поясните значение термина «бюджетирование с нуля». Перечислите достоинства и недостатки этого метода. 5. Что такое «переходящее бюджетирование»? Каков механизм разработки и исполнения переходящих бюджетов. 6. Поясните значение терминов «постатейный бюджет» и «истекающий бюджет». В чем преимущества и недостатки постатейных и истекающих бюджетов? Какова основная сфера их применения? 7. Поясните значение термина «мастер-бюджет». 8. Какова структура мастер-бюджета организации линейно-функционального типа, холдингового типа, матричного типа? | 8/10/10 |

9. | Структура и содержание бюджетов | 1. Каковы цели разработки основных функциональных бюджетов? 2. Какова последовательность разработки отдельных бюджетов в составе мастер-бюджета? 3. Что включают в себя финансовые бюджеты? 4. Какие свойства системы бюджетирования дают основания считать ее инструментом финансового контроля? 5. Назовите основные этапы процедуры бюджетного планирования и контроля 6. В чем заключается и как осуществляется детализация бюджетных отклонений? | 12/12/12 |

ИТОГО: | 84/114/114 |

5 ТЕМЫ КУРСОВЫХ РАБОТ и УЧЕБНЫХ ПРОЕКТОВ.

Учебным планом не предусмотрено

6 ТРЕБОВАНИЯ К ИТОГОВОЙ АТТЕСТАЦИИ

Форма итоговой аттестации:

Перечень практических заданий для оценки степени владения компетенциями:

1. Понятие об управленческом учете его цели, задачи, функции.

2. Принципы учета для управления, его отличие от финансового и налогового учета.

3. Особенности организации управленческого учета и его задачи.

4. Особенности классификации и измерения величины затрат и результатов деятельности в управленческом учете.

5. Зависимость величины затрат от объема производства и уровня использования производственных возможностей: постоянные, пропорциональные, прогрессирующие, регрессирующие и дегрессирующие расходы.

6. Методы деления затрат на постоянные и переменные.

7. Понятие суммы и ставки покрытия, маржинальных затрат и дохода.

8. Точка нулевой прибыли (безубыточности), зоны убытков и прибылей.

9. Понятие о системе учета затрат на производство и ее слагаемых.

10. Исчисление фактических издержек производства на базе нормативных затрат.

11. Учет затрат и исчисление себестоимости продукции на основе полной и сокращенной номенклатуры расходов.

12. Монистическая и дуалистическая системы счетов управленческого учета.

13. Исчисление и оценка материальных затрат на производство.

14. Учет затрат на содержание персонала.

15. Методы начисления амортизации основных средств.

16. Использование данных учета затрат по видам для принятия решений по управлению организацией.

17. Понятие центра ответственности и места формирования затрат, критерии их обособления.

18. Формирование и учет затрат по местам их формирования: на основе принципа двойной записи и матричной модели сводной ведомости производственных расходов.

19. Понятие о носителях затрат – видах продукции.

20. Назначение группировки расходов по видам продукции.

21. Какова главная цель внедрения и поддержания системы бюджетирования в организации?

22. Что такое бюджет и каковы его основные особенности?

23. Сформулируйте и поясните основные функции бюджетирования.

24. Каким образом бюджеты выполняют контрольную функцию?

25. Каким образом бюджеты выполняют функцию оценки результативности деятельности организации?

26. Почему бюджеты можно использовать в процессе оценки работы менеджеров?

27. Каковы основные направления информационных потоков в системе бюджетирования в организации?

28. Что такое бюджетный комитет организации? Каков может быть и должен быть его состав?

29. Каковы основные функции бюджетных комитетов?

30. Каково соотношение длительности бюджетного периода и бюджетного цикла?

31. Какова структура бюджетов и плановой службы в организациях всех форм организационных структур?

32. Поясните значение термина «центр ответственности». Какова связь между центрами ответственности и организационной структурой организации?

33. Назовите основные типы центров ответственности.

34. Каковы основные подходы к классификации бюджетов?

35. Каким образом типология бюджетов отвечает особенностям организации структуры центров ответственности в организации?

36. Какие типы бюджетов выделяют относительно степени определенности развития будущей ситуации?

37. Что такое функциональные бюджеты?

38. Поясните значение терминов «жесткий бюджет» и «гибкий бюджет».

39. Какая классификация лежит в основе гибкого бюджетирования?

40. В чем заключается основное преимущество гибкого бюджетирования?

41. Что такое «приростные бюджеты»? Какие факторы следует принимать во внимание при их разработке?

42. Каковы достоинства и недостатки приростного бюджетирования?

43. Поясните значение термина «бюджетный зазор» и пути решения проблемы бюджетного зазора.

44. Поясните значение термина «бюджетирование с нуля». Перечислите достоинства и недостатки этого метода.

45. Что такое «переходящее бюджетирование»? Каков механизм разработки и исполнения переходящих бюджетов.

46. Поясните значение терминов «постатейный бюджет» и «истекающий бюджет». В чем преимущества и недостатки постатейных и истекающих бюджетов? Какова основная сфера их применения?

47. Поясните значение термина «мастер-бюджет». 16

48. Какова структура мастер-бюджета организации линейно-функционального типа, холдингового типа, матричного типа?

49. Каковы цели разработки основных функциональных бюджетов?

50. Какова последовательность разработки отдельных бюджетов в составе мастер-бюджета?

51. Что включают в себя финансовые бюджеты?

52. Какие свойства системы бюджетирования дают основания считать ее инструментом финансового контроля?

53. Назовите основные этапы процедуры бюджетного планирования и контроля

54. В чем заключается и как осуществляется детализация бюджетных отклонений?

7 УЧЕБНО-МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

7.1 Основная литература

№ п/п | Перечень литературы |

1 | Вахрушева управленческий учет. Учебное пособие /М: Дашков и К, 2011. |

2 | , Сидорова управленческий учет. Учебное пособие /М: Экзамен, 2010. |

7.2 Дополнительная литература

№ п/п | Перечень литературы |

1 | Вахрушева управленческий учет. Учебное пособие /М: Эксмо, 2010. |

2 | Егорова управленческий учет : Учебно-практическое пособие / . - М. : Евразийский открытый институт, 2011. |

3 | Красова учет в США. Специальный тематический выпуск журнала/ М: Горячая линия бухгалтера, 2010 |

4 | , Гулина управленческий учет. Учебное пособие /М: Логос, Университетская книга, 2010. |

5 | Фофанов затрат, калькулирование себестоимости продукции различных отраслей/ М: ГроссМедиа, 2011 |

8 ИНформационно-методическое обеспечение (УМК, компьютерные программы, электронные учебники, Интернет-ресурсы)

№ п/п | Перечень |

1 | СПС Консультант Плюс |

2 | СПС Гарант |

3 | Министерство Финансов Российской Федерации » (Электронный ресурс). – Режим доступа: www. *****, свободный |

4 | Информационно-справочная система «Консультант Плюс» » (Электронный ресурс). – Режим доступа: www. *****, свободный |

5 | Федеральное казначейство » (Электронный ресурс). – Режим доступа: www. *****, свободный |

6 | Эл. библиотека ***** |