Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Коэффициенты | |

Показатель | Значение |

Волатильность | 32,724% |

Цена фьючерсного контракта | 185000 |

Тэта | -100,02 |

Вега | 255,08 |

Гамма | 0,0018 |

Дельта | 0,41 |

Страйк | 190000 |

*Стоимость пункта на индекс RTS равна: Фьючерсный контракт/5 * 10% курса ЦБ |

Фьючерсы на индекс РТС смогли пробить 215000 пунктов и двигаться в отрицательном направлении. Добавил негатива Владимир Путин, который обрушил акции металлургических компаний высказываниями о демпинге. Индекс упал к своему февральскому минимуму 186000 пунктов, после чего отскочил до 201000. Политические риски остаются высокими, и пока не пройдено сопротивление 185000 пунктов, дальнейшего движения вниз мы не ожидаем. Прогнозы относительно динамики индекса РТС остаются выше 185000 пунктов. Насколько они реальны - покажет будущее. На следующей неделе внимание инвесторов будет приковано к заседанию ФРС, а точнее заявлениям Бена Бернанке о том, какие перспективы на рынках в ближайшем будущем стоит ожидать.

Фьючерсы на индекс РТС смогли пробить 215000 пунктов и двигаться в отрицательном направлении. Добавил негатива Владимир Путин, который обрушил акции металлургических компаний высказываниями о демпинге. Индекс упал к своему февральскому минимуму 186000 пунктов, после чего отскочил до 201000. Политические риски остаются высокими, и пока не пройдено сопротивление 185000 пунктов, дальнейшего движения вниз мы не ожидаем. Прогнозы относительно динамики индекса РТС остаются выше 185000 пунктов. Насколько они реальны - покажет будущее. На следующей неделе внимание инвесторов будет приковано к заседанию ФРС, а точнее заявлениям Бена Бернанке о том, какие перспективы на рынках в ближайшем будущем стоит ожидать.

На опционах можем предложить покупать Сall при страйке 185000 и цене базисного актива около 185000 пунктов, поставив защиту в виде продажи опциона при падении стоимости опциона на 50%. Также для извлечения прибыли из данной ситуации в текущий момент мы предлагаем комбинацию, построенную из нескольких страйков опционов put и call.

Стратегия 1.

Стоимость стратегии: 48313 рублей полученной премии.

Сумма, необходимая для построения стратегии: 197781 рублей.

Продажа 7 опционов Сall RTS 9.08 AUG c ценой исполнения (страйк) полученная премия 5945 рублей. Гарантийное обеспечение 48006.

Продажа 2 опционов Put RTS 9.08 AUG c ценой исполнения (страйк) полученная премия 5952 рублей. Гарантийное обеспечение 15128.

Покупка 6 опционов Put RTS 9.08 AUG c ценой исполнения (страйк) уплаченная премия 28080 рублей. Гарантийное обеспечение равно уплаченной премии.

Покупка 6 опционов Call RTS 9.08 AUG c ценой исполнения (страйк) уплаченная премия 1684 рублей. Гарантийное обеспечение равно уплаченной премии.

Продажа 2 опционов Сall RTS 9.08 AUG c ценой исполнения (страйк) полученная премия 280 рублей. Гарантийное обеспечение 4244.

Продажа 7 опционов Put RTS 9.08 AUG c ценой исполнения (страйк) полученная премия 65900 рублей. Гарантийное обеспечение 100639.

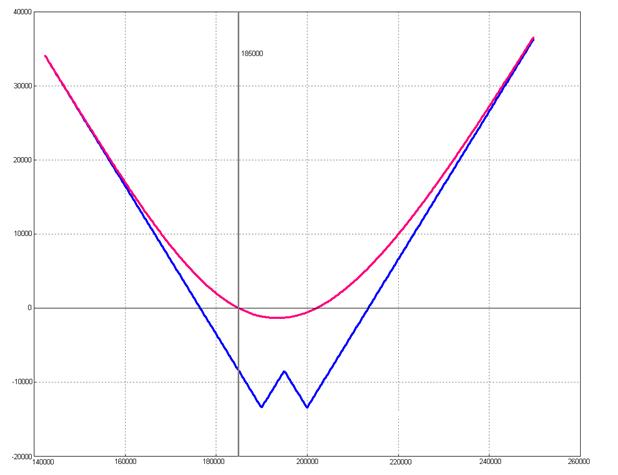

График 1.

Сценарий: График 1

1. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется в пределах 195, убыток составит 1770 пунктов.

2. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется в пределах 00, 00 и 00, 00, прибыль увеличивается по мере приближения к уровню 190000 и 205000 пунктов.

3. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется в пределах 190000 или прибыль максимальная и составит 28200 пунктов.

4. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется ниже уровня убыток увеличивается по мере удаления от уровня 180600 пунктов.

5. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется выше уровня убыток увеличивается по мере удаления от уровня 216400 пунктов.

*Лиловым цветом выделена линия расчетной цены в случае продажи опционов до даты экспирации.

В период существования опциона расчетная линия ежедневно будет приобретать вид стратегии

2. Для сентябрьских опционов на индекс РТС предлагаем следующую комбинацию:

Стоимость стратегии: 14336 рублей уплаченной премии.

Сумма, необходимая для построения стратегии: 16904 рублей.

Покупка опциона Сall RTS 9.08 SEP c ценой исполнения (страйк) уплаченная премия 2737 рублей. Гарантийное обеспечение равно уплаченной премии

Покупка опциона Put RTS 9.08 SEP c ценой исполнения (страйк) уплаченная премия 4860 рублей. Гарантийное обеспечение равно уплаченной премии

Продажа 2 опционов Сall RTS 9.08 AUG c ценой исполнения (страйк) полученная премия 3931 рублей. Гарантийное обеспечение равно 6499

Покупка 2 опционов Call RTS 9.08 AUG c ценой исполнения (страйк) уплаченная премия 2808 рублей. Гарантийное обеспечение равно уплаченной премии.

График 2.

Сценарий: График 2

1. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется по 190000 или убыток максимальный и составит 13500 пунктов.

2. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется в пределах 00 и 50, стоимость стратегии уменьшается по мере приближения к уровню 176650 и 213450 пунктов.

3. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется ниже уровня прибыль увеличивается по мере удаления от уровня 176650 пунктов.

4. На момент исполнения опциона (даты экспирации) фьючерсный контракт торгуется выше уровня убыток увеличивается по мере удаления от уровня 213450 пунктов.

*Лиловым цветом выделена линия расчетной цены в случае продажи опционов до даты экспирации.

В период существования опциона расчетная линия ежедневно будет приобретать вид стратегии.

Волатильность - переменная в формулах опционного ценообразования, обозначающая колебание доходности базисного актива с настоящего момента до даты истечения срока опциона. Коэффициент тэта - коэффициент изменения цены опциона в зависимости от времени, оставшегося до истечения срока его действия. Коэффициент вега - коэффициент чувствительности рассчитываемой цены опциона к незначительным изменениям в степени ценовой неустойчивости (волатильности). Коэффициент вега принимает максимальное значение для опционов "при деньгах" и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег". Коэффициент гамма - отношение изменения дельты опциона к изменению цены актива, на который продается опцион. Коэффициент Ро - показатель, который говорит об изменении цены опциона при изменении процентной ставки. Страйк (Цена исполнения опциона) - зафиксированная в опционном контракте цена, по которой может быть куплен или продан базисный актив в случае исполнения опциона. Коэффициент дельта - показатель отношения цены опциона к наличной цене финансового инструмента, лежащего в его основе. Коэффициент дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион пут в деньгах, тем ближе его дельта к -1, соответственно, чем глубже в деньгах опцион колл, тем ближе его дельта к 1.

Опционные премии напрямую зависят от изменения коэффициентов: время, волатильность, цена фьючерса, тэта, вега, гамма, дельта и др.

При подготовке настоящего материала были использованы данные, которые мы считаем достоверными, однако не гарантируем их полноту и точность. Данный материал носит исключительно информационный характер и не должен рассматриваться как предложение к совершению каких-либо сделок с какими-либо ценными бумагами или как руководство к другим действиям. Компания и ее сотрудники не несут ответственности за прямой или косвенный ущерб, наступивший вследствие использования данной публикации, а также за достоверность содержащейся в ней информации.

Информация, содержащаяся в материале действительна только на дату публикации, и Компания оставляет за собой право вносить или не вносить в данный материал изменения без предварительного уведомления. Компания, ее сотрудники и аффилированные лица могут в некоторых случаях покупать, продавать (иметь короткие или длинные позиции) или держать ценные бумаги эмитентов, упомянутых в материале. Компания также может периодически выступать в качестве инвестиционного консультанта компаний, информация о которых содержится в данной публикации, либо предлагать свои услуги в сфере инвестиционного консалтинга этим компаниям.

Компания осуществляет свою деятельность в Российской Федерации. Данный материал может использоваться инвесторами на территории РФ при условии соблюдения российского законодательства. Использования публикации за пределами Российской Федерации должно подчиняться законодательству той страны, в которой оно осуществляется.

Компания обращает внимание, что операции с ценными бумагами связаны с риском и требуют соответствующих знаний и опыта. Распространение, копирование и изменение материалов Компании не допускается без получения предварительного письменного согласия Компании. Дополнительная информация предоставляется на основании запроса.

Капитал» www. *****

Центральный офис:

г. Москва, Большой Саввинский пер., стр. 2А

Телефон/E-mail: *****@***ru

Дополнительный офис:

, стр. 3

Телефон/факс: (4

Представительства:

г. Пермь, Большевистская 75, офис 207

Телефон: +7 (3E-mail: *****@***ru

г. Ростов-на-Дону, пр-т Буденновский 26/57, офис 10, 13

Телефон: (8, . E-mail: *****@***ru

г. Казань, ул. Татарстан 20, офис 300

Телефон: (8E-mail: *****@***ru

, 6 этаж

Телефон: (8, . E-mail: *****@***ru

г. Саратов, ул. Чернышевского д. 60/62 «А» 3 этаж

Телефон: (84, . E-mail: *****@***ru

А/оф.319

Телефон: (38E-mail: *****@***ru