Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

Нижегородская область находится в центре европейской части России на пересечении транспортных коридоров с севера на юг и с запада на восток. Область является одной из самых больших в европейской части Российской Федерации. Площадь ее территории составляет 76,6 тысяч квадратных километров (0,4% территории России). На северо – западе Нижегородская область граничит с Костромской областью, на северо – востоке – с Кировской, на востоке – с республиками Марий Эл и Чувашией, на юге – с Республикой Мордовией, на юго – западе – с Рязанской областью, на западе – с Владимирской и Ивановской областями.

Основной водной магистралью области является крупнейшая река Европы – Волга, связывающая город Нижний Новгород со всеми морями, омывающими европейскую часть России, а также с Москвой и Санкт – Петербургом. Кроме Волги и Оки, по территории области протекает более девяти тысяч рек и речек общей протяженностью 32 тысячи километров. Волга делит область на две части: левобережную низинную – Заволжье и правобережную возвышенную, холмистую.

На территории Нижегородской области находится 662 муниципальных образования: 4 городских округа, 48 муниципальных районов, 610 поселений, состоящих из 78 городских и 532 сельских поселений. Административным центром области является город Нижний Новгород – четвертый по числу жителей город Российской Федерации. Его окружают восемь городов – спутников: Дзержинск, Балахна, Заволжье, Бор, Кстово, Богородск, Городец, Павлово.

В самой области зарегистрировано около 3,4 миллиона человек (2,4% населения России), а в радиусе одной тысячи километров вокруг Нижегородской области проживают 84 миллиона человек (что больше половины населения России).[1] При этом потребительский рынок в 500 – километровой зоне характеризуется более высокой, чем в среднем по России, покупательной способностью населения.

С 2001 года город Нижний Новгород – столица Приволжского федерального округа.

Многие экономические особенности Нижегородской области обусловлены его территориальной близостью к развитым региональным рынкам России – центральному (Москва и Московская область) и средневолжскому (Татарстан, Самарская область). Кроме того, в регионе хорошо развита транспортная инфраструктура: через него проходят крупные автомобильные и железнодорожные магистрали, связывающие европейскую часть страны с Уралом и Сибирью, а также главная водная артерия России – река Волга.

Рис. 1. Географическое положение Нижегородской области.

Исторически в Нижегородской области сформировался комплексный транспортный узел: более 12 тысяч километров автомобильных дорог с плотностью в два раза выше, чем в среднем по России; 1300 км железнодорожных путей, при плотности железнодорожных путей общего пользования в три раза выше среднероссийского уровня; речной грузовой узел и пассажирский порт, около 900 км внутренних водных путей; международный аэропорт.

Рис. 2. Структура промышленности Нижегородской области.

Для инвесторов важен и такой фактор, как большая численность населения области и соответственно немалые объемы внутреннего рынка.

Город Нижний Новгород является одним из крупнейших индустриальных и научных центров России. Весь регион ежегодно дает около 2% валового внутреннего продукта страны. По объему производства промышленной продукции область занимает двенадцатое место среди регионов России. Вместе с тем по основным макроэкономическим показателям Нижегородская область не выделяется на общем уровне, уступая, в том числе в ряду регионов Приволжского федерального округа.

Город Нижний Новгород является лидером среди городов России по размеру доступного потребительского рынка. В радиусе 500 километров проживает около 43 миллионов человек, из которых более 24 миллионов в городах с численностью населения более 100 тысяч человек, а в радиусе 1000 км – около 84 миллионов потребителей, из которых в городах – более 45 миллионов человек.

Основную роль в экономике Нижегородской области играет промышленность. По данным Министерства экономики Нижегородской области, на нее приходится 35% в структуре валового регионального продукта. Почти 44% продукции промышленности производят отрасли машиностроения, 16% – металлургия, 7% – химическая и нефтехимическая промышленность.

Всего в промышленном комплексе действует почти три тысячи предприятий, из которых более 600 – крупные и средние. При этом некоторые отрасли являются очень важными в российском масштабе. Регион производит более 60% всех российских автобусов, более 50% грузовых автомобилей, 16% стальных труб, 15% бумаги. Именно эти производства в регионе были особенно интересны инвесторам в последние десять лет.

Сегодня все крупные и брендовые компании уже входят в состав групп и холдингов. «Павловский автобус» (ПАЗ) входит в холдинг «Русские автобусы», а в «РусПромАвто». Собственником Выксунского металлургического завода является металлургическая компания» (ОМК), Заволжский моторный завод (ЗМЗ) принадлежит компании «Северсталь – авто», судостроительный завод «Красное Сормово» – компании «Объединенные машиностроительные заводы» (ОМЗ). А один из крупнейших российских целлюлозно – бумажных комбинатов – балахнинское (выпускает 30% российской газетной бумаги) – контролируется ИК «Ост – Вест Групп».

Анализ развития территорий региона

Министерством экономики Нижегородской области проведена оценка уровня социально – экономического развития территорий. Подводя итоги за девять месяцев 2009 года, территории были оценены следующим образом: с уровнем развития выше среднего – 13 территорий, со средним – 27, с низким – 11, районов с крайне низким уровнем развития выявлено не было.

С уровнем социально – экономического развития выше среднего были оценены: Кстовский, Выксунский, Борский, Дивеевский, Городецкий, Уренский, Арзамасский, Володарский, Перевозский, Балахнинский муниципальные районы и города Нижний Новгород, Дзержинск, Арзамас.

Следует отметить, что стабильно уровень социально – экономического развития выше среднего за период с 2002 года отмечался в Кстовском, Выксунском, Борском муниципальных районах и городах Нижний Новгород и Дзержинск. Данные территории имеют высокие показатели в расчете на душу населения по объемам инвестиций в основной капитал, отгруженной продукции, налоговым и неналоговым доходам, собираемым в консолидированный бюджет области и др.

К территориям с низким уровнем социально – экономического развития были отнесены Сергачский, Воскресенский, Шахунский, Навашинский, Сосновский, Чкаловский Ветлужский, Краснооктябрьский, Первомайский, Сеченовский и Вачский районы.

В группе районов с низким уровнем социально – экономического развития находятся как сельскохозяйственные, так и промышленно – ориентированные районы, имеющие низкие показатели по объемам отгрузки в расчете на душу населения, отрицательные результаты финансовой деятельности, просроченную задолженность по заработной плате и др.

Группа территорий с уровнями социально – экономического развития выше среднего и средним составляет 78,4% (40 территорий).

При оценке уровня развития территорий по общему интегральному показателю в сравнении со среднегрупповыми значениями состояние выше среднего определено:

![]() в группе промышленных муниципальных районов и городских округов – в Выксунском, Кстовском муниципальных районах и городах Нижний Новгород и Арзамас;

в группе промышленных муниципальных районов и городских округов – в Выксунском, Кстовском муниципальных районах и городах Нижний Новгород и Арзамас;

![]() в группе муниципальных районов со смешанным типом производства – в Дивеевском, Павловском и Семеновском муниципальных районах;

в группе муниципальных районов со смешанным типом производства – в Дивеевском, Павловском и Семеновском муниципальных районах;

![]() в группе центральных сельскохозяйственных муниципальных районов – в Володарском, Перевозском и Богородском муниципальных районах;

в группе центральных сельскохозяйственных муниципальных районов – в Володарском, Перевозском и Богородском муниципальных районах;

![]() в группе южных сельскохозяйственных муниципальных районов – в Большеболдинском и Починковском муниципальных районах;

в группе южных сельскохозяйственных муниципальных районов – в Большеболдинском и Починковском муниципальных районах;

![]() в группе северных сельскохозяйственных муниципальных районов – в Уренском, Ковернинском и Шарангском муниципальных районах.

в группе северных сельскохозяйственных муниципальных районов – в Уренском, Ковернинском и Шарангском муниципальных районах.

Итоги социально – экономического развития Нижегородской области

Экономическая ситуация в Нижегородской области по итогам развития за 9 месяцев 2009 года характеризовалась следующими тенденциями.

В агропромышленном комплексе наблюдалась положительная динамика:

![]() по итогам января – сентября 2009 года объем сельскохозяйственного производства вырос на 8,6% по сравнению с январем – сентябрем 2008 года (в сопоставимых ценах);

по итогам января – сентября 2009 года объем сельскохозяйственного производства вырос на 8,6% по сравнению с январем – сентябрем 2008 года (в сопоставимых ценах);

![]() индекс производства продуктов питания за январь – сентябрь 2009 года составил 105,0% к январю – сентябрю 2008 года.

индекс производства продуктов питания за январь – сентябрь 2009 года составил 105,0% к январю – сентябрю 2008 года.

Отмечено замедление спада промышленного производства. По итогам 9 месяцев 2009 года индекс промышленного производства составил 69,3% к соответствующему периоду 2008 года (в первом полугодии 66,7%). Аналогичные тенденции отмечались в ведущих отраслях промышленности. В производстве нефтепродуктов индекс производства в январе – сентябре 2009 года составил 95,9% к январю – сентябрю 2008 года, в производстве транспортных средств – 25,7%, в металлургии и производстве металлоизделий – 70,5%, в химическом производстве – 87,6%.

Индекс промышленного производства по полному кругу предприятий и организаций за январь – декабрь 2009 года составил 75,6% к соответствующему периоду 2008 года.

За январь – декабрь 2009 год в Нижегородской области было введено 1402,3 тысяч квадратных метров жилья, что составило 103,6% к соответствующему периоду 2008 года.

Рост потребительских цен в 2009 году был ниже, чем в предыдущем: за девять месяцев цены выросли на 7,1% (в 2008 году на 12,3%). Заметно медленнее росли цены на продовольственные товары: за январь – сентябрь они выросли на 3,1%, в 2008 году прирост составлял 11,8%.

Среднедушевые доходы (в среднем за месяц в течение 2009 года) составили 14364,9 рубля (в 2008 году – 13090,0 рублей).

Численность зарегистрированных безработных на конец 2009 года составила 36 тысяч человек, уровень официальной безработицы составил 1,98% к экономически активному населению.

По материалам сайта http://www. government. *****/

Инвестиционная привлекательность региона[2]

По итогам 14 – го рейтинга инвестиционной привлекательности российских регионов, ежегодно проводимого рейтинговым агентством «ЭспертРА», кризис резко снизил поляризацию рейтинга по уровню риска и выдвинул в лидеры некрупные регионы с выраженными агропромышленными функциями.

Во – первых, кризис заставил переосмыслить приоритеты как с точки зрения оценки рисков, так и с точки зрения потенциала регионов.

Во – вторых, по сравнению с рейтингом 2008 года беспрецедентно изменился состав лидеров по уровню инвестиционного риска. На смену регионам – тяжеловесам пришла целая когорта некрупных регионов, выделяющихся диверсифицированной экономикой и развитым агропромышленным комплексом. Это в значительной мере нивелировало существенную региональную диверсификацию по уровню рисков.

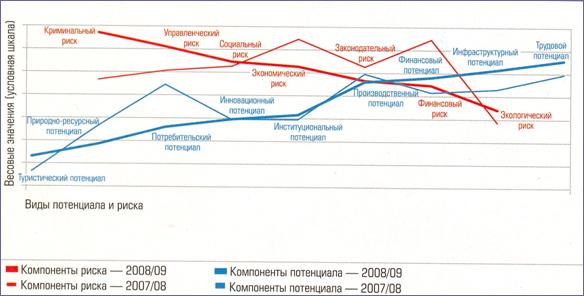

Кризис существенно повлиял на мнение потенциальных инвесторов о значимости различных факторов риска. Сегодня наибольшие угрозы для инвесторов – криминал и система управления, третье место сохранил социальный риск.

Законодательный риск утратил приоритетность в глазах инвесторов вследствие ограничения федеральной властью возможностей введения новых законодательных норм.

Значимость социального риска возросла в связи с продолжающимся сокращением в большинстве регионов рабочих мест, снижением доходов населения, а в ряде регионов и из – за неудовлетворительного функционирования жилищно – коммунального хозяйства.

В настоящее время лидерские позиции занимает трудовой потенциал. Дефицит квалифицированных кадров – от рабочих до ведущих сотрудников управляющего звена – во время кризиса нисколько не сократился.

Рис. 3. Экспертные веса факторов потенциала и риска российских регионов.[3]

Сегодня менеджеры компаний все чаще видят в кадровой проблеме одно из ключевых препятствий для развития бизнеса.

По мнению инвесторов, возросла значимость инфраструктурного потенциала, существенно влияющая на издержки производства в российских условиях. Сейчас при определении площадки для инвестиций бизнес в большей степени ориентируется на доступность уже имеющейся инфраструктуры.

На третье место вышел финансовый потенциал, что представляется вполне естественным.

В 2009 году ускорился процесс децентрализации инвестиционного потенциала за счет снижения доли столиц и ряда крупных регионов, и напротив, высоких темпов роста потенциала малых и средних регионов. В десятку лучших по инвестиционному риску впервые вошло сразу несколько регионов с диверсифицированной экономикой и выраженными агропромышленными функциями.

Вышли из числа лидеров такие регионы как Вологодская, Нижегородская, Рязанская и Калининградская области, а также Чувашская Республика.

Рис. 4. Наименее рисковые регионы в рейтинге 2008 / 2009 г. г.[4]

В период между кризисами инвестиционный потенциал сместился на запад России, в районы развитого сельского хозяйства и преимущественно обрабатывающей промышленности, создающей высокую добавленную стоимость. Три западных округа – ЦФО, СЗФО и ЮФО – увеличили свою суммарную долю в потенциале с 53% до 56%, в то время как преимущественно сырьевые регионы – УФО, СФО и ДВФО – снизили ее с 29,6 до 27,1%.

Ситуацию усугубляет выявленная тенденция снижения инвестиционного потенциала и роста инвестиционного риска в Приволжском федеральном округе, который играет особую цементирующую роль в обеспечении территориальной целостности России.

Таким образом, можно констатировать, что под влиянием кризиса инвестиционный потенциал Нижегородской области существенно снизился, а риски выросли – по итогам 2009 года область вошла в число регионов с повышенным и высоким инвестиционным риском.

КРАТКИЙ АНАЛИЗ

ЭКОНОМИКО – ГЕОГРАФИЧЕСКОГО ПОЛОЖЕНИЯ

НИЖЕГОРОДСКОЙ ОБЛАСТИ

(Март 2010 года)

[1] http://www. government. *****/?id=1460

[2] Журнал «Эксперт» № 49 –от 21 – 31 декабря 2009 года.

[3] Источник: журнал «Эксперт» № 49 –от 21 – 31 декабря 2009 года.

[4] Источник: журнал «Эксперт» № 49 –от 21 – 31 декабря 2009 года.