Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВВЕДЕНИЕ

Термин "инвестиции'' происходит от латинского слова "invest'' - вкладывать. Инвестиции представляют собой вложения капитала в целях последующего его увеличения. При этом прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от текущего потребления, вознаградить его за риск, возместить возможные потери от инфляции.

Инвестиции являются неотъемлемой частью современной экономики. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговоренные сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Цель курсовой работы: Описать инвестиции как элемент экономической системы, дать основную информацию, классифицирующую инвестиции, а так же решить задачу.

Задачи:

1) Описать термин «Инвестиции».

2) Ознакомить читателя с основными элементами инвестиции

3) Рассчитать основные показатели бизнес-плана при инвестициях в капитальное строительство согласно условиям задачи.

4) Сформулировать выводы

1. СУЩНОСТЬ И ВИДЫ ИНВЕСТИЦИЙ

В более широкой трактовке под инвестициями понимаются все виды имущественных и интеллектуальных ценностей, помещаемых в объекты предпринимательской и других видов деятельности с целью получения дохода или достижения социального эффекта.

Инвестиции могут быть классифицированы по определенным признакам.

Так, по объектам принято различать следующие их типы:

- инвестиции в физические активы;

- инвестиции в денежные активы;

- инвестиции в нематериальные (незримые) активы.

Долгосрочные капитальные вложения в создание и воспроизводство основных фондов принято называть реальными инвестициями. Вложения средств в государственные и корпоративные ценные бумаги, в банковские депозиты и сертификаты - финансовыми инвестициями. Вложения средств в мероприятия научно-технического прогресса, в программы переобучения и повышения квалификации кадров и т. п. -инновационными инвестициями.

Реальные инвестиции подразделяются на следующие группы:

1) Инвестиции в повышении эффективности собственного производства. Их цель - создание условий для снижения затрат за счет замены оборудования, модернизации основных фондов, перемещения производственных мощностей и т. д.;

2) Инвестиции в расширение собственного производства, преследующие целью увеличение объема выпускаемой продукции в рамках уже существующих производств;

3) Инвестиции в создание нового собственного производства или применение новых технологий в нем. Эта группа включает инвестиции в создание новых предприятий, реконструкцию существующих с нацеленностью на новую продукцию или новые рынки сбыта;

4) инвестиции в несобственное производство, обеспечивающие выполнение какого-либо заказа (в том числе государственного) или участие в инвестиционном проекте;

5) инвестиции ради удовлетворения требований государственных органов управления. Они необходимы, когда фирма вынуждена удовлетворять требования властей в части экономических стандартов, безопасности продукции либо иных условий деятельности.

Причиной, обусловливающей такую классификацию инвестиций, является различный уровень риска, с которыми они сопряжены. Ясно, что организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, связана с наибольшей степенью неопределенности. Тогда как повышение эффективности производства уже принятого рынком товара несет минимальную опасность негативных последствий инвестирования. Инвестиции же ради удовлетворения требований государственных органов управления не просто сопряжены с низким уровнем риска, а являются обязательными для компании.

Но в целом инвестиционные операции нельзя рассматривать как "произвольную'' форму деятельности фирмы. Неосуществление инвестиций неминуемо приводит к потерям конкурентных позиций. Поэтому все возможные инвестиции можно разбить на две группы:

- пассивные инвестиции, то есть те, которые обеспечивают в лучшем случае сохранение показателей эффективности вложений в операции данной фирмы за счет замены устаревшего оборудования, подготовки нового персонала и т. д.;

- активные инвестиции, то есть такие, которые обеспечивают повышение конкурентоспособности фирмы и ее прибыльности за счет технических и экономических инноваций.

Инвестиции, осуществляемые при основании или покупке предприятия, принято называть начальными или нетто-инвестициями. Брутто-инвестиции включают нетто-инвестиции и реинвестиции. Последние представляют собой связывание вновь освобождающихся инвестиционных ресурсов путем направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия (инвестиции на замену, рационализацию, диверсификацию и т. д.). В свою очередь инвестиции, которые идут на расширение, то есть на увеличение производственного потенциала, выступают как экстенсивные инвестиции.

По характеру участия в инвестировании принято говорить о прямых и портфельных инвестициях. Под прямыми инвестициями понимают вложения в новые физические и интеллектуальные активы (капиталообразующие инвестиции), а также вложения фирмы в уставной капитал другой компании с целью установления контроля над ней. Например, приобретение контрольного пакета акций корпораций. В мировой практике к прямым относятся инвестиции, формирующие более 25% капитала фирмы.

Под портфельными инвестициями принято понимать вложения фирмы в ценные бумаги с целью получения дохода, либо в других целях, исключая установление контроля над другой компанией. В отличие от прямых, при которых инвестор сам участвует в выборе объекта инвестиций и формы вложения средств, портфельные инвестиции обычно осуществляются через инвестиционные фонды или иных финансовых посредников.

Инвестиционные решения по приобретению финансовых активов в последнее десятилетие пользуются особой популярностью в международном бизнесе. Спектр решений этого класса настолько широк и разнообразен, что в нем выделились следующие самостоятельные направления:

- инвестиции, направленные на образование стратегических альянсов (консорциумов, многонациональных синдикатов, финансово-промышленных групп);

- инвестиции, направленные на поглощение крупных корпораций в целях диверсификации, получения новых рынков, новых источников финансовых ресурсов (например, депозитарных расписок);

- инвестиции, направленные на использование сложных финансовых инструментов в операциях с основным капиталом (например, наряду с финансовым возвратный лизинг).

Среди инвестиционных решений, направленных на приобретение нематериальных активов, заметно прогрессирует в последние годы франчайзинг. Эта финансовая сделка позволяет приобрести на рынке различные права, лицензии, «ноу-хау'' на оригинальные фирменные услуги. Его популярность объясняется экономией времени и капитала на расширение бизнеса; распределением рисков, связанных с расширением собственного бизнеса с франшизодержателем; упрощением процесса освоения новых видов деятельности, поскольку покупка франшизы предполагает, как правило, получение не только лицензии, но и технологических процессов, программных продуктов и системы ведения данного вида бизнеса.

В зависимости от источников инвестиционная деятельность может осуществляться за счет:

- собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления граждан и юридических лиц, средства, выплачиваемые органами страхования и т. д.);

- заемных финансовых средств инвесторов (банковские и бюджетные кредиты, облигационные займы);

- привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

- денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

- инвестиционных ассигнований из государственных и местных бюджетов и внебюджетных фондов;

- иностранных инвестиций.

По формам собственности на инвестиционные ресурсы принято различать частные, государственные, иностранные и совместные инвестиции.

По периоду инвестирования различают краткосрочные (обычно до 1 года) и долгосрочные инвестиции.

По региональному признаку инвестиции делятся на внутренние и внешние (зарубежные).

По степени связанности инвестиционные проекты подразделяют на три группы: альтернативные, независимые, взаимосвязанные.

2. СОСТАВ И ЦЕЛИ ИНВЕСТОРОВ

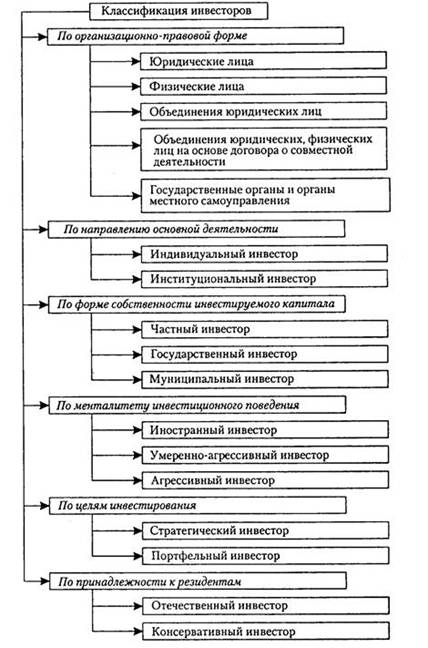

Инвестор - лицо многоликое, поэтому известны различные схемы их классификации. На рис. приведен один из вариантов подразделения инвесторов по основным признакам. Приведем краткую их характеристику.

1. По организационной форме инвесторы подразделяются на следующие группы:

1. По организационной форме инвесторы подразделяются на следующие группы:

- юридические лица, включая коммерческие и некоммерческие организации любых организационно-правовых форм, зарегистрированных как на территории России, так и вне ее;

- физические лица независимо от того, являются или не являются они резидентами;

- объединения юридических лиц, включая различного рода холдинги, концерны, промышленно-финансовые группы и т. п.;

- объединения юридических, физических лиц на основе договора о совместной деятельности;

- государственные органы, включая органы федеральной власти и органы субъектов Федерации, и органы местного самоуправления.

2. По направлению основной деятельности выделяют индивидуальных и институциональных инвесторов. Индивидуальный инвестор представляет собой юридическое или физическое лицо, либо объединение юридических и физических лиц, либо органы государственного и местного самоуправления, осуществляющие инвестиции, как правило, для развития своей основной деятельности, для достижения собственных целей и решения конкретных задач социально-экономического характера. Институциональный инвестор представляет собой финансового посредника, аккумулирующего средства индивидуальных инвесторов и осуществляющего инвестиционную деятельность от своего лица.

3. По форме собственности инвестированного капитала всех инвесторов подразделяют на частных, государственных и муниципальных. Частные инвесторы представляют собой юридических лиц, основанных на негосударственных формах собственности, а также физических лиц. В роли государственных инвесторов выступают органы государственной власти, а также государственные предприятия. Муниципальные инвесторы представлены органами муниципальной власти, а также муниципальными предприятиями.

4. По менталитету инвестиционного поведения выделяют консервативных, умеренно-агрессивных и агрессивных инвесторов. Консервативным является инвестор, заботящийся прежде всего об обеспечении безопасности инвестиций и избегающий осуществления средне - и высоко рискованных вложений. В качестве главной цели консервативного инвестора выступает стремление защитить свои средства от инфляции. К умеренно-агрессивным относятся инвесторы, выбирающие такие инструменты, объекты вложения, которые в совокупности обеспечивают рост его капитала. Высоко рисковые вложения подстраховываются ими слабо доходными и мало рисковыми вложениями. Агрессивный инвестор - это инвестор, стремящийся к быстрому росту вложенных средств (капитала). Как правило, он выбирает объекты (инструменты) инвестирования по критерию максимизации дохода.

5. По целям инвестирования инвесторов подразделяют на стратегических и портфельных инвесторов. Для стратегического инвестора в качестве главной цели инвестирования, как правило, выступает обеспечение реального участия в стратегическом управлении деятельностью объекта, в который вкладываются средства. Портфельный инвестор, как правило, вкладывает свои средства в разнообразные объекты (инструменты) с разной степенью риска и доходности с целью получения желаемого уровня доходов на вложенные средства.

6. По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Отечественными инвесторами являются все лица-резиденты. К иностранным инвесторам относятся иностранные государства, международные финансовые организации и иностранные юридические и физические лица.

3. БАЗОВЫЕ ПРИНЦИПЫ ИНВЕСТИРОВАНИЯ

Для достижения более высокой эффективности вложений руководство фирмы обязано учитывать базовые принципы инвестирования. Рассмотрим их более подробно.

1. Принцип предельной эффективности инвестирования. Любое предприятие стремится к получению максимальной прибыли, организовывая производство таким образом, чтобы издержки на единицу выпускаемой продукции были минимальными. Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход будет превышать издержки производства. И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

До каких пределов предприятие может расширять производство? Если производство одной дополнительной единицы товара дает доход, превышающий издержки, связанные с ее изготовлением, тогда предприятию необходимо увеличивать выпуск продукции. Предприятие не будет расширять производство, если доход от продажи последней единицы продукций станет равным издержкам производства. Если предприятие все же решило продолжать производство, то оно должно выпускать такое количество продукции, при котором предельный доход будет равен предельным издержкам производства. Эти два условия носят универсальный характер и применимы к любой структуре рынка, любой форме собственности.

2. Принцип «замазки». Этот принцип позволяет определить новый подход к оценке эффективности инвестирования. В чем его суть? Представим себе кусок замазки. Перед тем, как к нему прикоснуться, мы имеем максимальную свободу выбора: как касаться, в каком месте, с какой целью, насколько глубоко погружать пальцы в замазку и т. д. Но как только мы вошли в контакт с замазкой, то произошло увязание. Свобода действий уже не та, что до прикосновения: вы связаны, увязли.

Инвестирование подобно работе с замазкой; свобода принятия решений сменяется все большей несвободой в ходе их реализации.

Предприятие свободно принимать решение о том, какой станок покупать, арендовать его или производить самому, какую сумму кредита брать под эту операцию, на какой срок и под какие проценты. Но когда вы совершили все эти операции, то назад вернуться уже сложно. Надо эксплуатировать этот станок в течение ряда лет (чтобы он окупился), выплачивать проценты по кредиту и т. п. Налицо процесс увязания в «замазке», так как свобода действий после вступления инвестиционного проекта в силу существенно ограничена.

Нельзя сказать, что свобода действий равна нулю, как только началась реализация инвестиционного решения. Можно перепродать купленный вами станок или акцию, избавиться от них, произвести так называемое дезинвестирование. Однако за это приходится платить: временем, перенапряжением управленческого персонала, нарушением связи с деловыми партнерами. Увязнув «в замазке», из нее трудно выбраться, особенно, если предприятие «увязло» одновременно в 3-4 инвестиционных проектах. Причем чем больше вложения капитала, чем солиднее деловые партнеры, Тем дороже придется платить за исправление своей ошибки. Поэтому необходимо заблаговременно просчитать эффективность инвестиционного проекта до начала его реализации.

3. Принцип сочетания материальных и денежных оценок эффективности капиталовложений. Существует три варианта оценки эффективности:

• через сравнение относительных цен затрат и выпуска, т. е. исключительно стоимостный, денежный анализ. Мировой опыт инвестирования показывает, что опираться только на денежную оценку эффективности недостаточно – особенно губителен такой подход в условиях непредсказуемой инфляции;

• через сочетание денежных и технических критериев эффективности. Дело в том, что многое зависит от самой технологии, заложенной в инвестиционный проект. Технология задает специфический рисунок введения производственных мощностей и, следовательно, влияет на порядок осуществления инвестиционных целей;

• чисто технический подход оценки эффективности, который не учитывает рыночной (стоимостной) оценки бизнеса и поэтому будет все менее применим для России.

4. Принцип адаптационных издержек. Адаптационные издержки – это все издержки, связанные с адаптацией к новой инвестиционной среде. Они измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров, когда новое оборудование установлено, но его надо переналадить под изменившуюся конъюнктуру. Потеря времени рассматривается как потеря дохода. Практически всегда существует временное отставание (лаг) между решением о новом инвестировании и началом его практической реализации и окупаемости. Адаптироваться мгновенно нельзя. Любая адаптация имеет свои издержки: нужны новая информация, новая технология, средства на переподготовку кадров и т. п. В противном случае надо платить за скорость. К примеру, новый завод можно перестроить и за полгода, но такое строительство будет «золотым». Большинство предприятий не могут себе такого позволить.

Платой за адаптацию является резкое снижение текущей доходности. Даже акции и облигации сразу выгодно перепродать не получается, если их реальный курс падает. Потеря времени означает омертвление капитала, снижение его доходности. Адаптационные же издержки производственного инвестирования еще больше. Предположим, оборудование установлено, технология отлажена. Но конъюнктура рынка изменилась, и принимается решение поменять технологию, а, следовательно, и оборудование. Например, ручной труд целесообразно заменить машинным. Это потребует известных адаптационных издержек (прямых и косвенных). Перечислим хотя бы некоторые из них: переподготовка кадров; продажа старого и установка нового оборудования; выплата компенсаций рабочим и служащим, потерявшим работу в результате соответствующих сокращений; неустойки по старым контрактам, сохраняющим свою силу, и др. Поэтому адаптационные издержки необходимо включить в расчет цены, по которой предприятие будет продавать новую продукцию. Чем больше эта цена сможет превысить цену предложения сырья, материалов, технологии, оборудования для производства, тем предпочтительнее данный вариант вложения капитала. Чем больше спрос на продукцию, тем больше адаптационные издержки, которые предприятие может себе позволить. Опыт показывает, что чем больше и, главное, дольше цена спроса превышает цену предложения, тем эффективнее будет инвестирование, даже, несмотря на адаптационные издержки.

5. Принцип мультипликатора (множителя). Принцип мультипликатора опирается на взаимосвязь отраслей. Это означает, что рост спроса, скажем, на автомобили автоматически вызывает рост на технологически сопутствующие товары: металл, пластмассу, резину и т. д. Знание технологии производства позволяет вычислить коэффициент корреляции. Например, если по данным биржевой котировки акций намечается подъем машиностроения, известна технологическая связка машиностроения с другими отраслями, то можно заранее просчитать мультипликационный эффект данной связи. Фирма, к примеру, занимающаяся изготовлением пластмасс для машиностроения, может оценить перспективу своих доходов. Мультипликатор, следовательно, выражает реально существующую зависимость между отраслями, характеризует эти связи количественно.

Мультипликатор дает возможность заранее знать время и экономическую силу конкретного воздействия, выгодно использовать эту информацию: прекратить невыгодное инвестирование и заняться новым бизнесом заблаговременно, опережая конъюнктуру. Подобное заблаговременное действие может быть осуществлено и в форме перепродажи акций, и в форме перепрофилирования производства.

Эффект мультипликатора слабеет, затухает по мере удаления от отрасли-генератора спроса и доходности. Более того, эффект мультипликатора затухает и во времени. А вскоре генерирующей может стать другая отрасль, что означает необходимость снова корректировать стратегию инвестирования.

6. Q – принцип. Q-принцип – это определение зависимости между оценкой актива на фондовой бирже и его реальной восстановительной стоимостью. Показатель этой зависимости – Q-отношение:

Если дробь больше единицы, то инвестирование выгодно. Причем чем больше, тем выгоднее. Так, рост рыночной (биржевой) оценки домов по отношению к текущей стоимости их строительства стимулирует жилищное строительство, поскольку рыночная цена больше, чем текущие издержки замещения данного дома на новый.

Таким образом, выгодность инвестирования привязывается к соотношению между ценой спроса и ценой предложения. Так, в случае инвестирования в покупку целого предприятия (фирмы) определяем:

В целом отметим, что данный принцип тем меньше применим, чем больше степень государственного регулирования. Для России, следовательно, значение такого подхода оценки эффективности должно возрастать по мере снижения государственного контроля над промышленностью, роста значения товарно-сырьевых и фондовых бирж как форм оценки и переоценки стоимости основного и оборотного капитала предприятий.

Опыт показал, что Q-принцип особенно хорошо применим в таких отраслях, как транспорт, автомобилестроение, авиастроение, цветная металлургия, резинотехническая промышленность, производство пластмасс, но он неприменим в отраслях, регулируемых государством: нефтедобыча, газовая отрасль и т. п.

4. РАСЧЕТ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ

При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций:

- чистая текущая стоимость проекта (NPV);

- внутренняя норма рентабельности (IRR);

- индекс прибыльности инвестиций (PI);

- индикатор ROC;

- дисконтированный период окупаемости (РР).

1. Чистая текущая стоимость проекта (Net Present Value, NPV) - это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

NPV > 0 – проект принесет прибыль инвесторам;

NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами;

NPV < 0 – проект принесет убытки инвесторам.

Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов: производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т. д.) и ставка дисконтирования. А также оказывает влияние масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, называемый также коэффициентом чистой текущей стоимости (NPVR).

Указанный показатель представляет собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат (РVI).

2. Внутренняя норма рентабельности (IRR) или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

если IRR > СС, то проект следует принять;

если IRR < СС, то проект следует отвергнуть;

если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

3. Индекс прибыльности инвестиций (Profitability Index, PI) показывает отношение отдачи капитала к размеру вложенного капитала, показатель PI показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле: PI = NPV / I, где I – вложения.

Рассматривая показатель «индекс (коэффициент) доходности», необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности).

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т. е. РI > 0. При этом возможны три варианта:

РI > 1,0 – инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

РI < 1,0 – инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

РI = 1,0 – рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) доходности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот.

Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

4. Индикатор скорости изменения цены (Price Rate of Change, ROC) показывает разность между текущей ценой и ценой n периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

5. Дисконтированный период окупаемости (DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

5. НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ МЕТОДОВ ДИСКОНТИРОВАНИЯ И КОМПАУНДИРОВАНИЯ.

Сущность метода наращения (компаундирования) состоит в определении суммы денег, которую будет иметь инвестор в конце операции. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет получена после завершения операции. При использовании этого метода исследование денежного потока ведется от настоящего к будущему.

Например, если бы нам нужно было вложить в банк 1000 тыс. руб., который выплачивает 20 % годовых, то мы рассчитали бы следующие показатели доходности:

за первый год 1+ 20 %) = 1000 х 1,2 = 1200 тыс. руб.;

за второй год 1200(1 +20%)= 1200х1,2= 1440 тыс. руб.;

за третий год 1+ 20 %) = 1440 х 1,2 = 1728 тыс. руб.

Это можно записать и таким образом:

1000 х 1,2 х 1,2 х 1,2 = 1000 х 1,23 = 1728 тыс. руб.

Данный пример показывает методику определения стоимости инвестиций при использовании сложных процентов. Сумма годовых процентов каждый год возрастает, поэтому имеем доход, как с первоначального капитала, так и с процентов, полученных за предыдущие годы.

Для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют следующую формулу:

S = Р (1 + r)п,

где S - будущая стоимость инвестиций через п лет;

Р - первоначальная сумма инвестиций;

r - ставка процентов в виде десятичной дроби;

п - число лет в расчетном периоде.

Метод дисконтирования денежных поступлений (ДДП) - исследование денежного потока наоборот - от будущего к текущему моменту времени. Он позволяет определить, сколько денег нужно вложить сегодня, чтобы получить определенную сумму в конце заданного периода. Для этого используется следующая формула:

![]()

Иначе говоря, ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставке процента.

Для того чтобы через три года стоимость инвестиций составила 1728 тыс. руб. при ставке 20 %, необходимо вложить следующую сумму:

P = 1728 * 1/1,23 = 1728 * 0,5767 = 1000 тыс. руб.

Например, компания рассматривает вопрос о том, стоит ли вкладывать 150 млн. руб. в проект, который через два года принесет доход в 200 млн. руб. Принято решение вложить деньги только при условии, что годовой доход от этой инвестиции составит не менее 10 %, который можно получить, если положить деньги в банк. Для того чтобы через два года получить 200 млн. руб., компания сейчас должна вложить под 10 % годовых 165 млн. руб. (200 х 1/1,12). Проект дает доход в 200 млн. руб. при меньшей сумме инвестиций (150 млн. руб.), это значит, что ставка дохода превышает 10 %, следовательно, проект является выгодным.

ДДП положено в основу методов определения чистой (приведенной) текущей стоимости проектов и уровня их рентабельности.

6. РАСЧЕТНАЯ ЧАСТЬ.

6.1 ИСХОДНЫЕ ДАННЫЕ.

Рассчитать интегральные показатели бизнес-плана при инвестициях в капитальное строительство в размере 200 000 рублей, при ниже следующих вариантах других показателей финансового раздела проекта. Сравнить интегральные показатели и сделать вывод о целесообразности и экономической привлекательности проекта бизнес-плана с данными по первому и второму вариантам.

1) Цена изделия 2 000 рублей.

2) Рентабельность изделия 15%.

3) План выпуска:

a. Первый год – 0 штук;

b. Второй год – 200 штук;

c. Третий год – 600 штук;

d. Четвертый год – 1000 штук;

4) Затраты (инвестиции) составили:

a. Первый вариант – 0% годовых;

b. Второй вариант – 20% годовых;

5) Ставка налога на прибыль:

a. Первый вариант – 10%;

b. Второй вариант 25%;

6) Индекс инфляции в год:

a. Первый вариант – 0%;

b. Второй вариант – 15%;

7) Длительность производственного цикла – 1 год.

8) Ставка рефинансирования Центрального банка по второму варианту – 18%.

9) Ставка банковского процента по первому варианту – 12%.

6.2 РАСЧЕТНАЯ ЧАСТЬ.

Таблица 1 – Расчет по варианту 1

Годы Показатели | Единица измерения | Расчетная формула | 1 год | 2 год | 3 год | 4 год |

План производства | штуки | 0 | 200 | 600 | 1000 | |

Объем производства | тыс. руб. | V = Ц * q | 0 | 400 | 1200 | 2000 |

Прибыль | тыс. руб. | Пр = V * (р./1+р.) | 0 | 52,2 | 156,5 | 260,9 |

Чистая прибыль | тыс. руб. | Прч=Прв*(1-СтН) | 0 | 46,9 | 140,9 | 234,81 |

Затраты (инвестиции) | тыс. руб. | 200 | - | - | - | |

Приведенные значения денежных потоков | тыс. руб. | НС = БС/(1+i)n | 178,6 | 37,4 | 100,3 | 149,2 |

Погашение затрат | тыс. руб. | 0 | 37,4 | 100,3 | 40,9 | |

Непогашенные затраты | тыс. руб. | 178,6 | 141,2 | 40,9 | 0 |

Срок окупаемости (PP):

149,2 тыс. руб. – 12 месяцев

40,9 тыс. руб. – x месяцев

x = 40,9 * 12 / 149,2 ~ 3 месяца

PP = 12 + 12 + 12 + 3 = 39 месяцев

Чистый приведенный доход (NPV):

NPV = (0 + 37,4 + 100,3 + 149,2) – 178,6 = 108,3 тыс. руб.

Индекс прибыльности (J):

J = (0 + 37,4 + 100,3 + 149,2)/178,6 = 1,61

Таблица 2 – Расчет по варианту 2

Годы Показатели | Единица измерения | Расчетная формула | 1 год | 2 год | 3 год | 4 год |

План производства | штуки | 0 | 200 | 600 | 1000 | |

Объем производства | тыс. руб. | V = Ц * q | 0 | 400 | 1200 | 2000 |

Прибыль | тыс. руб. | Пр = V * (р./1+р.) | 0 | 52,2 | 156,5 | 260,9 |

Чистая прибыль | тыс. руб. | Прч=Прв*(1-СтН) | 0 | 39,2 | 117,4 | 195,7 |

Затраты (инвестиции) с учетом платы за кредит в 1-ом году | тыс. руб. | 240 | - | - | - | |

Приведенные значения денежных потоков | тыс. руб. | НС = БС/(1+r/1+j)n | 233,9 | 37,2 | 108,7 | 176,5 |

Погашение затрат | тыс. руб. | 0 | 37,2 | 108,7 | 88 | |

Непогашенные затраты | тыс. руб. | 233,9 | 196,7 | 88 | 0 |

Срок окупаемости (PP):

176,5 тыс. руб. – 12 месяцев

88 тыс. руб. – x месяцев

x = 88 * 12 / 176,5 ~ 6 месяцев

PP = 12 + 12 + 12 + 6 = 42 месяцев

Чистый приведенный доход (NPV):322,4

NPV = (0 + 37,2 + 108,7 + 176,5) – 233,9 = 88,5 тыс. руб.

Индекс прибыльности (J):

J = (0 + 37,2 + 108,7 + 176,5)/ 233,9 = 1,38

6.3 ВЫВОД.

Как показали расчеты и полученные на их основе интегральные показатели в первом варианте инвестирование средств в проект более целесообразно, т. к. полученная чистая прибыль в сумме 108,3 тыс. руб. оправдывает затраты (178,6 тыс. руб), сопоставима с ними, а проект окупается в срок 39 месяцев, что меньше общего срока жизненного цикла проекта (48 месяцев), а индекс прибыльности достаточно высок (1,61).

Второй вариант тоже достаточно хорош, но при условиях высокой процентной ставки платы за кредит (20% годовых) и худших показателях (меньшей полученной чистой прибыли (88,5 тыс. руб.), меньшего индекса прибыльности (1,38) и большего срока окупаемости (42 месяца)) вкладывать средства во второй вариант нецелесообразно.

7. ЗАКЛЮЧЕНИЕ.

Инвестиционный процесс играет основополагающую роль в формировании структуры производства, в этой связи основные изменения, которые должны произойти в отечественной экономике при переходе к рыночным отношениям, в первую очередь касаются процесса принятия инвестиционных решений. На смену народнохозяйственному подходу, характерному для плановой экономики, приходит механизм принятия решений на уровне предприятий, как полноценных субъектов рыночных отношений, самостоятельно проводящих свою инвестиционную политику и несущих за её результаты финансовую ответственность.

В настоящее время предприятие должно сделать свой выбор из многочисленных направлений развития, многообразия технических решений. Так как инвестиционный процесс на микроэкономическом уровне складывается из множества инвестиционных решений, принимаемых отдельными предприятиями, правильность выбора становится важным вопросом для каждого из них. Это позволяет рассматривать создание механизма формирования инвестиционного процесса на предприятии как центральную проблему, стоящую перед экономической наукой и практикой.

Говоря о самих инвестициях необходимо отметить, что чаще всего встречаются инвестиции, носящие долгосрочный характер, а краткосрочные инвестиции осуществляются в финансовой сфере. Инвестиционная деятельность и инвестиционные решения оказывают воздействие на все стороны предпринимательской деятельности и социально-экономическую ситуацию в регионе в целом.

Как уже отмечалось, существует различные виды инвестиций, которые применяются в зависимости от целей и задач, стоящих перед конкретным предприятием. Каждые из этих инвестиций имеют свою структуру и определённые функции.

Каждое предприятие должно стремиться к эффективному развитию, и тут невозможно обойтись без капиталовложений, которые оно может привлечь как со стороны инвесторов, в том числе и иностранных, так и воспользовавшись своими собственными. Данные инвестиционные ресурсы могут быть направлены на различные цели, как, например, расширение производственных мощностей, техническое перевооружение или реконструкция предприятия, а также освоение новых видов продукции. Безусловно, предприятие может осуществлять и внешнюю инвестиционную деятельность, покупая ценные бумаги других предприятий или же становиться головным предприятием, приобретая контрольный пакет акций какого-либо другого хозяйствующего субъекта. Осуществляя данный вид финансовых инвестиций, предприятие-инвестор выбирает наиболее подходящий для себя вариант, соотнося будущую прибыль и риск, с которым связаны все инвестиционные процессы.

Решения об инвестициях принимают на основе инвестиционных расчетов, в которых отражается полная картина планируемого проекта и определяется рентабельность капитальных вложений.

Существует несколько различных методов оценки экономической эффективности проектов, в которых использованы разнообразные критерии. Современные фирмы используют сразу несколько методов, для того, чтобы выявить наиболее надёжный и выгодный вариант инвестирования.

Обобщая всё вышесказанное, можно сделать главный вывод, состоящий в том, что инвестиционная деятельность на предприятии всегда направлена на повышение эффективности его работы, что в конечном итоге выражается в получении, а затем и увеличении прибыли.

8. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

http://*****/

http://cito-web. yspu. org/

http://www. *****/

http://ru. wikipedia. org/

http://*****/

http://www. dtkt. /