Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

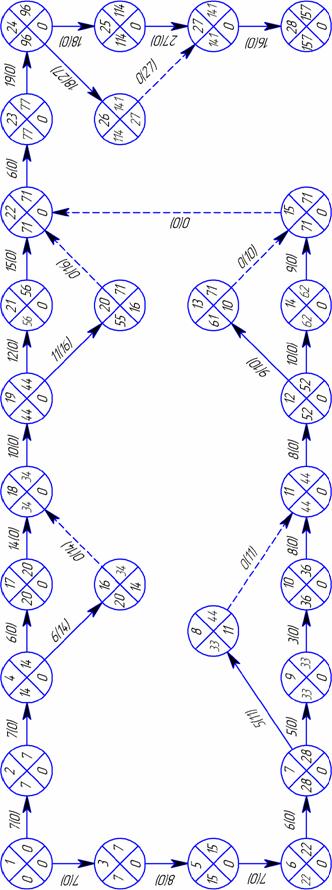

Рисунок 6.2 – Сетевой график

6.2 Расчет затрат на разработку проекта

Определение числа исполнителей, занятых разработкой проекта и работ, выполняемых данным разработчиком. Результаты представлены в таблице 6.4.

Таблица 6.4 - Численность и загрузка разработчиков проекта

Должность | Коды работ, выполняемых данным разработчиком | Суммарное время занятости разработчика, ч |

Руководитель группы | 1-3, 6-7, 27-28 | 29 |

Инженер-технолог | 3-5, 5-6, 7-8, 7-9, 9-10, 10-11, 11-12, 12-13, 12-14, 14-15 | 72 |

Инженер-конструктор | 1-2, 2-4, 4-16, 4-17, 17-18, 18-19, 19-20, 19-21, 21-22 | 88 |

Программист | 22-23, 23-24, 24-25, 24-26, 25-27 | 88 |

Итого: | 277 |

Смета затрат на разработку проекта представлена в таблице 6.5.

Таблица 6.5 - Смета затрат на разработку проекта

Статьи затрат | Величина затрат, руб. |

Основная заработная плата разработчиков | 45544,82 |

Дополнительная заработная плата | 13663,44 |

Отчисления на социальные нужды | 15512,56 |

Расходы на содержание и эксплуатацию оборудования (ПЭВМ) | 8421,6 |

Прочие затраты | 17093,07 |

Итого: | 49 |

Расчет статей затрат:

1 статья «Основная заработная плата разработчиков» (Таблица 6.6)

Таблица 6.6 - Расчет основной заработной платы разработчиков

Должность | Время занятости, ч | Месячный должностной оклад, руб | Стоимость 1 часа работы, руб | Затраты на зарплату разработчика, руб | ||

Руководитель группы | 29 | 40000 | 240,96 | 6987,84 | ||

| 72 | 17000 | 102,40 | 7372,80 | ||

Инженер-конструктор | 88 | 20000 | 120,48 | 10602,24 | ||

Программист | 88 | 19000 | 114,45 | 10071,60 | ||

Итого: | 277 | 35034,48 | ||||

Премия (30%) | 10510,34 | |||||

Всего: | 45544,82 |

Стоимость 1 часа работы исполнителя находится по формуле:

с = О/Т (6.10)

где О — должностной оклад; Т — фонд времени работы персонала за месяц (168 час).

Срук. гр = 40000/168 = 240,96 руб

Синж. тех = 17000/168 = 102,40 руб

Синж. конст = 20000/168 = 120,48 руб

Спрогр = 19000/168 = 114,45 руб.

2 статья «Дополнительная заработная плата» принимается в размере 30% от основной заработной платы:

45544,82 • 0,3 = 13663,44 руб.

3 статья «Отчисления на социальные нужды» (единый социальный налог) принимается в размере 26,2 % от суммы основной и дополнительной зарплаты разработчиков проекта:

59208,26 • 0,262 = 15512,56 руб.

4 статья «Расходы на содержание и эксплуатацию оборудования (ПЭВМ)»:

Соб = Смч • Траб, (6.11)

где Смч — стоимость 1 машино-часа работы ПЭВМ; Траб — время работы разработчиков проекта на ЭВМ.

Траб = 44 ч

Стоимость 1 машино-часа работы ПЭВМ можно определить следующим образом:

Смч = 3 эксп. / Т пол, (6.12)

где Зэксп. — годовые затраты на эксплуатацию ПЭВМ;

Т пол — годовой фонд полезной работы ПЭВМ:

Т пол = Ф • (Т ном - Т проф), (6.13)

где Ф — число часов ежесуточной работы ПЭВМ; (принимаем 8 часов)

Т ном — число рабочих дней в году; (принимаем 249)

Т проф — годовые затраты времени на профилактические ремонтные работы (принимаются в размере 15 % от Т ном):

Т пол = 8*(249-37,35)=1693 ч.

Годовые затраты на эксплуатацию ПЭВМ можно определить следующим образом:

Зэксп. = Ззп + Зам + Зм + Зр + Зпр, (6.14)

где Ззп — основная и дополнительная заработная плата персонала, обслуживающего ПЭВМ с отчислениями на социальные нужды:

Ззп = ( 1 + К доп + К с ) * Зср • Ч •

где Кдоп — коэффициент дополнительной заработной платы (можно принять 0,25);

Кс — коэффициент отчислений на социальные нужды (0,262);

Зср — среднемесячная зарплата одного работника; (8000 руб.)

Ч — численность персонала, обслуживающего ПЭВМ; (1)

12 — число месяцев в году.

Ззп = ( 1 + 0,25 + 0,262 ) • 8000 * 1 • 12 = 144960 руб.

Зам — годовые амортизационные отчисления:

Зам = а*К, (6.16)

где а — норма амортизационных отчислений для вычислительной техники (можно принять 0,2);

К — стоимость ПЭВМ, (принимаем 30000 руб.)

Зам = 30000 • 0,2 = 6000 руб.

Зм — затраты на материалы (можно принять в размере 2 % от К):

Зм = 30000 • 0,02 = 600 руб.

Зр — затраты на текущий ремонт ПЭВМ (можно принять в размере 5 % от К):

Зр = 30000 • 0,05 = 1500 руб.

Зпр — прочие затраты (можно принять в размере 30 % от К):

Зпр= 30000 • 0,3 = 9000 руб.

Зэксп. = Ззп + Зам + Зм + Зр + Зпр = 144960+6000+600+1500+9000 = 162060 руб.

Смч = 3 эксп. / Т пол = 162060/1693 = 95,7 р/ч.

Соб = Смч • Траб = 95,7 • 88 = 8421,6 руб.

5 статья «Прочие затраты». Прочие затраты включают канцелярские и почтово-телеграфные расходы, расходы на служебные командировки, охрану труда, транспорт и другие затраты, связанные с содержанием административно-управленческого персонала. Их можно принять в размере 30 % от суммы статей 1—3 сметы затрат:

56976,92 • 0,3 = 17093,07 руб.

6.3 Технико-экономическое обоснование проекта

Целью дипломного проекта является автоматизация контроля размеров детали на вертикально-фрезерном станке ФП-37ПН4. Для достижения этой цели на станок была установлена система контроля Renishaw, которая включает в себя:

- измерительный контактный датчик ОМР60 с оптической передачей сигнала, находящийся во время обработки детали в инструментальном магазине и переустанавливаемый во фрезерную головку перед измерительной операцией.

- приемно-передающее устройство ОММ, получающее и передающее сигналы от датчика к интерфейсу и обратно, которое прикреплено к фрезерной головке с помощью монтажного кронштейна.

- интерфейс MI12, с помощью которого приемно-передающее устройство подключается к системе ЧПУ станка.

До установки системы контроля на станок (базовый вариант) контрольную операцию производили вручную после снятия детали со станка. После установки этой системы (проектный вариант) контрольная операция производится автоматически прямо на станке.

Деталью, обрабатываемой на станке, является «Цилиндр-вал». Время обработки этой детали 1,96 ч.

Продолжительность контрольной операции в базовом варианте 0,1 часа. Итого время обработки и контроля 2,06 ч. Расчет технологической себестоимости детали по базовому варианту приведён в таблице 6.7. Расчёт основной зарплаты производственных рабочих, занятых обработкой и контролем детали представлен в таблице 6.8.

Таблица 6.7 – Расчёт технологической себестоимости детали по базовому варианту.

Статьи затрат | Расчёт или ссылка | Значение, руб |

1. Основная заработная плата производственных рабочих | см. таблицу 6.8 | 299,94 |

2. Дополнительная зарплата | 30% от ст.1 | 89,98 |

3. Выплата вознаграждений за выслугу лет | 20% от ст.1 | 59,98 |

4. Специальные расходы | 25% от ст.1 | 74,98 |

5. Отчисления на социальные нужды | 26,2% от ст. (1+2+3) | 117,87 |

6. Общепроизводственные расходы | 400% от ст.1 | 1199,76 |

7. Прочие производственные расходы | 6% от ∑ ст. (1÷6) | 110,58 |

8. Технологическая себестоимость | ∑ ст. (1÷7) | 1953 |

Таблица 6.8 – Расчёт основной заработной платы производственных рабочих.

Рабочий | Разряд | Нормо-часы | Средняя стоимость нормо-часа, руб | Зарплата, руб |

Оператор | 4 | 2,06 | 112,00 | 230,72 |

Премия (30%) | 69,21 | |||

Всего основная зарплата | 299,94 |

После установки на станок измерительной системы время контроля детали стало 0,86 минут [уменьшилось на 5,14 минут]. Итого время обработки и контроля в новом варианте 1,97 ч. В результате технологическая себестоимость составит 1855 руб. (рассчитана в таблице 6.9), т. е. снизится на 5% по сравнению с базовым вариантом [(1953–1855): 1953×100 %].

При программе выпуска 1000 деталей в год снижение эксплуатационных издержек может составить 98000 руб. [(1953 –1855) ×1000].

Таблица 6.9 – Расчёт технологической себестоимости детали по проектному варианту

Статьи затрат | Расчёт или ссылка | Значение, руб |

1. Основная заработная плата производственных рабочих | 1,97*112*1,3 | 286,83 |

2. Дополнительная зарплата | 30% от ст.1 | 82,04 |

3. Выплата вознаграждений за выслугу лет | 20% от ст.1 | 57,36 |

4. Специальные расходы | 25% от ст.1 | 70,7 |

5. Отчисления на социальные нужды | 26,2% от ст. (1+2+3) | 105,72 |

6. Общепроизводственные расходы | 400% от ст.1 | 1147,32 |

7. Прочие производственные расходы | 6% от ∑ ст. (1÷6) | 104,9 |

8. Технологическая себестоимость | ∑ ст. (1÷7) | 1855 |

Расчеты затрат на установку системы контроля приведены в таблице 6.10.

Таблица 6.10 Расчет затрат на установку системы контроля

Статьи затрат | Расчёт или ссылка | Значение, руб |

1. Материальные затраты | Табл. 6.12 | 144100 |

2. Основная заработная плата производственных рабочих | Табл. 6.11 | 381,47 |

3. Дополнительная зарплата | 30% от ст.2 | 114,44 |

4. Выплата вознаграждений за выслугу лет | 20% от ст.2 | 76,29 |

5. Специальные расходы | 25% от ст.2 | 95,36 |

6. Отчисления на социальные нужды | 26,2% от ст. (2+3+4) | 149,91 |

7. Общепроизводственные расходы | 400% от ст.2 | 1525,88 |

8. Прочие производственные расходы | 6% от ∑ ст. (2÷7) | 140,53 |

9. Итого | ∑ ст. (1÷8) | 60 |

Проведем расчеты основной заработной платы производственных рабочих (таблица 6.11) и материальных затрат (таблица 6.12).

Таблица 6.11 Расчет основной заработной платы производственных рабочих.

Направление модернизации | Профессия | Квали-фикация | Нормо-часы | Средняя стоимость н-часа, руб | Зар-плата, руб. |

Установка приемно-передающего уст-ва | Слесарь-сборщик Электромонтажник | 4 разряд 4 разряд | 1 0,5 | 102 107 | 102 53,5 |

Установка интерфейса датчика | Слесарь-сборщик Электромонтажник | 4 разряд 4 разряд | 0,66 0,66 | 102 107 | 67,32 70,62 |

Итого: | 293,44 | ||||

Премия (30%) | 88,03 | ||||

Всего основной заработной платы: | 381,47 |

Таблица 6.12 Расчет материальных затрат на модернизацию станка.

Наименование материальных ресурсов | Ед. измерения | Количество | Цена, руб. | Сумма, руб. |

Датчик | шт. | 1 | 50300 | 80000 |

Приемно-передающее устройство | шт. | 1 | 35000 | 35000 |

Интерфейс | шт. | 1 | 30000 | 30000 |

Итого: | 115300 | |||

Транспортно-заготовительные расходы (25 %): | 28820 | |||

Всего материальные затраты: | 144100 |

Расчёт экономического эффекта от производства и использования новых средств труда долговременного применения с улучшенными качественными характеристиками за срок их службы производим по формуле:

![]() , (6.17)

, (6.17)

где

С1 и С2 – приведенные затраты на единицу соответственно базового и нового средства труда (они могут быть заменены ценами на базовую и новую технику); по данным базового предприятия С1 =1500 тыс. руб., С2 = 1646 тыс. руб.;

N1 и N2 – годовые объёмы продукции (работы), производимой при использовании единицы базового и нового средства труда в натуральном выражении;

– коэффициент учёта роста производительности нового средства труда по сравнению с базовым. ;

а1 и а2 – доля отчислений от балансовой стоимости на полное восстановление базового и нового средства труда (при укрупнённых расчётах рассчитываются как величины, обратные срокам службы средств труда). Срок службы станка принят 10 лет;

![]() – коэффициент учёта изменения срока службы нового средства труда по сравнению с базовым, равен 1;

– коэффициент учёта изменения срока службы нового средства труда по сравнению с базовым, равен 1;

Ен – нормативный коэффициент эффективности капитальных вложений (0,15);

(И1 — И2) – изменение годовых эксплуатационных издержек в результате от производства разработки и её использования, равно 98 тыс. руб.;

К¢1 и К¢2 – сопутствующие капитальные вложения потребителя (без учёта стоимости рассматриваемых средств труда) при использовании базового и нового средства труда в расчёте на объём продукции (работы), производимой с помощью нового средства труда. В нашем случае они отсутствуют;

N2 – годовой объём производства новых средств труда в расчётном году в натуральных единицах, равно 1;

Экономический эффект:

тыс. руб.

тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |