Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На правах рукописи

ковалёва Евгения Владимировна

Механизмы управления рисками сделок РЕПО

Специальность 08.00.10 – Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Москва - 2011

Работа выполнена на кафедре биржевого дела и ценных бумаг ФГБОУ ВПО «Российский экономический университет имени »

Научный руководитель - доктор экономических наук, профессор

Кещян Вазген Геворкович

Официальные оппоненты: доктор экономических наук, профессор

кандидат экономических наук

Ведущая организация - ГОУ ВПО «Государственный

университет управления»

Защита состоится 27 января 2012 г. в 13 часов на заседании диссертационного совета Д 212.196.02 при ФГБОУ ВПО «Российский экономический университет имени » г. Москва, Стремянный пер., д. 36.

C диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО «Российский экономический университет имени ».

Автореферат разослан 26 декабря 2011 г.

Ученый секретарь

диссертационного совета

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Рынок РЕПО в последние годы приобрел особую значимость для финансового рынка. Являясь существенным элементом управления ликвидностью, сделки РЕПО динамично возрастали по своим объемам, что в свою очередь вызывает необходимость повышения надежности этого рынка.

Популярность сделок РЕПО постоянно возрастает в связи с тем, что они позволяют существенно снизить риски кредитора, заемщик же получает денежные средства или необходимые ему ценные бумаги по более выгодным условиям. В условиях финансового кризиса сделки РЕПО играли роль основного инструмента по «вливанию» ликвидности в финансовую систему.

В то же время финансовый кризис 2008 г. наглядно продемонстрировал недооценку участниками рынка рисков, возникающих при осуществлении сделок РЕПО. Сделки РЕПО представляют собой обеспеченную форму кредитования. Этот факт приводит к тому, что участники рынка зачастую склонны не учитывать кредитный риск контрагента по сделкам РЕПО, а предпочитают управлять качеством получаемого обеспечения. Однако, как показали события осени 2008 г., управление рисками сделок РЕПО не может базироваться только лишь на управлении рисками обеспечения. Массовое неисполнение участниками рынка обязательств по вторым частям сделок РЕПО осенью 2008 г., ставшее последствием развития кризисных явлений, актуализировало для участников задачу создания реальных механизмов повышения качества и эффективности управления рисками РЕПО, в частности совершенствование подходов к установлению дисконтов. Недостатки применяемых на тот момент подходов были обнажены во время кризиса.

Рынок РЕПО постепенно становится самостоятельным сектором финансового рынка, способным не только переносить риски с одних участников на других, но и создавать новые риски. Относительная сложность структуры сделки РЕПО привела к тому, что риски, возникающие при их заключении, недостаточно раскрыты в литературе по риск-менеджменту.

Лимитирование является общепринятым методом управления рисками. Однако подходы к установлению лимитов и расчету их использования слабо освещены в литературе. Это характерно и для системы лимитов по сделкам РЕПО. Необходимость совершенствования систем управления рисками РЕПО обусловила выбор темы диссертационного исследования.

Степень научной разработанности проблемы. Теоретико-методологические вопросы, связанные со сделками РЕПО в России, в настоящее время активно прорабатываются. Вместе с тем недостаточная проработка проблематики управления рисками по сделкам РЕПО послужила основанием выбора темы настоящего исследования.

Научными разработками в области рынка ценных бумаг занимаются , , и др. Различные аспекты управления рисками по сделкам РЕПО рассматриваются в работах таких ученых как , Richard Comotto, , Moorad Choudhry.

Цель и задачи исследования. Целью диссертационного исследования является разработка и совершенствование методологии управления рисками сделок РЕПО. В соответствии с указанной целью в работе решались следующие задачи:

- внести уточнения в терминологию рынка РЕПО и содержание сделок РЕПО;

- произвести классификацию сделок РЕПО;

- дать характеристику рынку РЕПО, в том числе раскрыть его отличительные признаки и специфику выполняемых функций;

- детализировать классификацию рисков сделок РЕПО, выявив значимость и необходимость управления рисками сделок РЕПО;

- провести сравнительный анализ эффективности основных подходов к установлению дисконтов по сделкам РЕПО;

- разработать оптимальную систему ограничений и лимитов по сделкам РЕПО, а также дать рекомендации по принципам их установления;

- определить направления совершенствования существующих подходов к управлению рисками сделок РЕПО.

Объектом исследования являются сделки РЕПО как важная составляющая эффективного функционирования финансового рынка. Предметом исследования являются механизмы управления рисками сделок РЕПО.

Область исследования диссертационной работы соответствует требованиям паспорта ВАК Минобрнауки РФ по специальности 08.00.10 – «Финансы, денежное обращение и кредит», а именно п. 6.18 «Специфика функционирования, институциональные основы и механизмы различных сегментов рынка ценных бумаг».

Теоретическую и методологическую основу диссертационной работы составили труды отечественных и зарубежных ученых в области экономики и финансов, посвященные вопросам риск-менеджмента. В ходе исследования использовались общенаучные методы: сравнение, анализ, синтез, измерение, моделирование. Информационной базой исследования стали материалы баз данных ММВБ», Банка России, данные СРО НФА, а также ICMA. Также в ходе работы были использованы законодательные и нормативные акты по РЕПО.

Научная новизна диссертационного исследования состоит в развитии теоретических и практических аспектов рынка РЕПО в направлении выявления и управления рисками, возникающими при осуществлении сделок РЕПО.

Наиболее важные научные результаты диссертационного исследования заключаются в следующем.

1. Обосновано выделение в структуре рынка ценных бумаг особого сегмента, рынка РЕПО, на основе специфического характера осуществляемых сделок, который заключается в единстве отношений купли и продажи применительно к каждой из сторон договора.

2. Уточнено содержание категорий «операция РЕПО» и «сделка РЕПО», в результате чего предложено в качестве основной (базисной) категории использовать понятие «сделка (договор) РЕПО», а понятие «операция РЕПО» употреблять только в качестве синонима «сделке РЕПО», но не как самостоятельную экономическую категорию рынка РЕПО.

3. Проведена детализированная классификация рисков сделок РЕПО, суть которой состоит в более углубленной расшифровке рисков, свойственных сделкам РЕПО, выявлении их особенностей, и по результатам которой для управления этими рисками рекомендовано применять портфельный подход.

4. Предложена методика оценки величины кредитных потерь по сделкам РЕПО, новизна которой состоит в учете рыночного риска обеспечения и отражении как текущей, так и потенциальной подверженности кредитному риску контрагента, что позволяет экономически обосновать установление дисконтов по сделкам РЕПО.

5. Разработана комплексная система ограничений (лимитов) по сделкам РЕПО, которая включает ограничения подверженности кредитному риску контрагента и рискам обеспечения, совокупные ограничения объема сделок РЕПО и которая позволяет применить портфельный подход к управлению рисками, а также учесть особенности рисков, присущих сделкам РЕПО.

Теоретическая и практическая значимость исследования заключается в том, что его результаты расширяют и углубляют методологические основы построения системы управления рисками сделок РЕПО.

Практическое применение имеют предложения по:

· методологии определения дисконтов по сделкам РЕПО;

· оценке стоимости под риском, которая может быть использована в качестве основы для установления лимитов и определения подверженности риску в различных рыночных условиях;

· организации бизнес-процессов по РЕПО, направленных на снижение операционных и правовых рисков;

· организации системы управления рисками по сделкам РЕПО.

Апробация результатов исследования. Результаты исследования используются в работе дирекции управления рисками, а также департамента по операциям с акциями Кэпитал».

Основные результаты диссертационного исследования были представлены на пятой межвузовской научной конференции «Финансовый рынок России: теория и практика развития», 17 апреля 2008 г., Москва; на шестой межвузовской научной конференции «Фондовый рынок: современное состояние, инструменты и тенденции развития», 12 апреля 2009 г., Москва; на международной научно-практической интернет-конференции «Мировой финансовый кризис: причины, проблемы, пути преодоления», 15 марта – 15 апреля 2009 г., Москва; на II Международной научно-практической конференции «Экономика, социология, право: новые вызовы и перспективы», 20 – 24 сентября 2010 г., Москва.

Результаты диссертационного исследования нашли отражение в десяти публикациях автора, общий объем которых составляет 3,21 п. л., в т. ч. три – в журналах, рекомендованных ВАК.

Объем и структура работы. Диссертационная работа состоит из введения, трех глав, содержащих 6 параграфов, заключения, библиографического списка, включающего 114 наименований, и приложений.

II. ОСНОВНЫЕ ПОЛОЖЕНИЯ Работы

1. Обосновано выделение в структуре рынка ценных бумаг особого сегмента, рынка РЕПО, на основе специфического характера осуществляемых сделок, который заключается в единстве отношений купли и продажи применительно к каждой из сторон договора.

Рынок, на котором происходит заключение сделок РЕПО, представляет собой рынок РЕПО. Сделки РЕПО являются специфическим видом сделок, особенность которых заключается в единстве отношений купли и продажи для каждой из сторон сделки. Классическая классификация рынка ценных бумаг основывается на видах ценных бумаг, обращающихся в рамках отдельных его сегментов. Выделение рынка РЕПО в отдельный сегмент опирается на характер заключаемых в рамках этого рынка сделок. Особое положение рынка РЕПО в структуре совокупного рынка ценных бумаг объясняется также существенными объемами заключаемых сделок, значимостью для участников рынка, специфическими функциями рынка и целями осуществления сделок.

Рынок ценных бумаг в зависимости от сроков, в течение которых происходит исполнение сделок, подразделяется на кассовый и срочный. Сделки РЕПО представляют собой комбинацию кассовой и срочной частей, по этой причине их нельзя в полной мере отнести ни к кассовому, ни к срочному рынку. Таким образом, помимо кассового и срочного рынков, с точки зрения сроков исполнения сделок составной частью рынка ценных бумаг также является рынок РЕПО.

Рынку РЕПО присущи те же функции, что рынку ценных бумаг в целом, однако они характеризуются особенностями, вытекающими из содержания сделок РЕПО. В наибольшей степени в диссертации выделены ценовая, перераспределительная функции и функция снижения рисков.

Специфика ценовой функции рынка РЕПО заключается в том, что происходит ценообразование не ценных бумаг, а временного пользования ресурсами. Дело в том, что целью осуществления сделки РЕПО является временное возмездное получение или предоставление ресурсов, денежных средств или ценных бумаг. При заключении сделки РЕПО сторонами оговаривается ставка РЕПО как одно из существенных условий сделки. Именно ставка РЕПО отражает плату за пользование ресурсами. При осуществлении сделки РЕПО, ориентированной на денежные средства, происходит формирование рыночной цены на временное пользование денежными средствами. При осуществлении сделок РЕПО, ориентированных на ценные бумаги, происходит формирование рыночной цены на временное пользование определенными ценными бумагами.

Такая функция рынка РЕПО как снижение рисков возможна благодаря обеспеченной природе сделок РЕПО, которая позволяет существенно уменьшить кредитные риски, а также предоставляет механизмы управления рыночными и рисками ликвидности. Таким образом, расширяется список потенциальных контрагентов. Перераспределительная функция рынка РЕПО выражается в том, что рынок РЕПО позволяет перераспределять денежные средства и ценные бумаги между участниками рынка. Посредством РЕПО появляется возможность на обеспеченной основе передавать ресурсы от центрального банка к коммерческим банкам, от коммерческих банков первого круга к меньшим банкам и инвестиционным компаниям. В диссертации отмечается заемный характер сделок РЕПО, являющийся еще одной отличительной чертой рынка РЕПО от прочих сегментов рынка ценных бумаг.

Основными направлениями осуществления сделок РЕПО являются: привлечение денежных средств; привлечение определенных ценных бумаг; размещение временно свободных денежных средств; рефинансирование длинных позиций в ценных бумагах и покрытие коротких позиций; проведение спекулятивных стратегий на рынке ценных бумаг; конструирование структурных продуктов.

Сделки РЕПО востребованы и со стороны Банка России, который присутствует на рынке РЕПО и как орган регулирования, и как конечный участник. Банк России использует сделки РЕПО в качестве одного из главных механизмов управления ликвидностью банковской системы и формирования процентных ставок денежного рынка.

Спот-рынок и рынок РЕПО оказывают непосредственное влияние друг на друга. Так, объёмный и ликвидный спот-рынок ценных бумаг содействует возникновению развитого рынка РЕПО, в то же время развитие рынка РЕПО увеличивает востребованность ценных бумаг, повышает ликвидность спот-рынка. Указанный факт имеет отношение как к вторичному рынку акций, так и облигаций. В случае рынка облигаций сделки РЕПО приобретают все большее значение для эффективного функционирования первичного рынка.

2. Уточнено содержание категорий «операция РЕПО» и «сделка РЕПО», в результате чего предложено в качестве основной (базисной) категории использовать понятие «сделка (договор) РЕПО», а понятие «операция РЕПО» употреблять только в качестве синонима «сделке РЕПО», но не как самостоятельную экономическую категорию рынка РЕПО.

Распространение сделок РЕПО в деятельности участников финансового рынка происходило быстрее, чем формирование соответствующих теоретических основ. По этой причине наблюдается отсутствие терминологического и смыслового единства в определении понятий «операция РЕПО» и «сделка РЕПО» как среди участников финансового рынка, так и в российских законодательных актах. Во-первых, в ряде случаев происходит смешение понятий «операция РЕПО» и «сделка РЕПО», во-вторых, РЕПО трактуется как одна и как две сделки.

Для уточнения категорий «операция РЕПО» и «сделка РЕПО» в работе даны определения «операциям с ценными бумагами» и «сделкам с ценными бумагами». Операция с ценными бумагами представляет собой совокупность действий на рынке ценных бумаг, осуществляемых для достижения определенных целей. Факт совершения операции юридически оформляется путем заключения одной или нескольких сделок. Согласно ст. 153 Гражданского кодекса «сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей».

Совершение операции с ценными бумагами предшествует принятию решения о заключении конкретной сделки, которая служит механизмом фиксации различных стадий проводимой операции. Началом операции может являться, например, принятие решения о привлечении денежных средств с предоставлением в обеспечение ценных бумаг или о размещении денежных средств с получением в обеспечение ценных бумаг. Такое решение принимается одной стороной, являющейся тем субъектом, для достижения целей которого проводится эта операция. Заключение сделки с ценными бумагами, в отличие от совершения операции, происходит по взаимному соглашению нескольких сторон. В общем случае понятие «операция с ценными бумагами» шире понятия «сделка с ценными бумагами».

Применительно к сделкам РЕПО можно дать следующее определение. Договор (сделка) РЕПО представляет собой договор, согласно которому в дату его заключения стороны обязуются совершить покупку (продажу) ценной бумаги с последующей обратной продажей (покупкой) этой же ценной бумаги в том же количестве в установленный срок по заранее определенной цене. Цена второй части РЕПО учитывает процент по РЕПО, определяемый исходя из ставки РЕПО. Продавец по первой части сделки РЕПО носит название первоначального продавца, покупатель по первой части – первоначального покупателя. В зависимости от того, в какой роли выступает сторона по сделке РЕПО, в роли первоначального продавца или в роли первоначального покупателя, выделяют два вида сделок РЕПО: прямое РЕПО и обратное РЕПО соответственно.

Привлечение ресурсов осуществляется на условиях срочности, платности и возвратности, что говорит о заемном характере сделки РЕПО. Поскольку в результате осуществления сделки первоначальный продавец получает кредит под обеспечение ценными бумагами, а первоначальный покупатель получает ценные бумаги в ссуду под обеспечение денежными средствами, сделка РЕПО по экономической сути представляет собой обеспеченное кредитование, реализуемое через механизм купли-продажи.

Имеет место противоречивость в определении количества сделок, составляющего договор РЕПО, в законодательных актах Российской Федерации. ФЗ "О рынке ценных бумаг" определяет договор РЕПО как одну сделку, а Налоговый кодекс – как сумму двух сделок купли-продажи. В диссертации утверждается, что сделка РЕПО представляет собой не две сделки купли-продажи, а единый договор, то есть одну сделку, состоящую из двух частей. Если бы были две самостоятельные сделки купли-продажи, были бы непонятны основания, на которых один контрагент мог бы обязать другого совершить обратную сделку (вернуть ранее полученные ценные бумаги или денежные средства). Кроме того, цель сделки РЕПО вытекает из наличия обеих ее частей. В связи с этим первоначальная покупка (или продажа) одного участника рынка не может быть оторвана от обратной продажи (или покупки) этого же участника рынка и потому являются неотъемлемыми частями единой сделки РЕПО, представляющей собой сложную составную сделку, а не сумму двух самостоятельных договоров.

В то же время единство отношений купли и продажи применительно к каждой из сторон договора не является неотъемлемым свойством понятия «операция с ценными бумагами». В силу неразрывности двух частей сделки РЕПО и поскольку РЕПО не может представлять собой сумму двух обособленных юридически договоров, в диссертации предлагается в качестве основной категории использовать понятие «сделка РЕПО», а понятие «операция РЕПО» употреблять только в качестве синонима «сделке РЕПО», но не как самостоятельную экономическую категорию рынка РЕПО.

Первая часть сделки РЕПО носит кассовый характер, на втором этапе она приобретает характер срочной сделки. В рамках этой конструкции единого договора, состоящего из двух частей, предусмотрен переход права собственности на ценные бумаги на определенный договором срок. Несмотря на это, все риски и финансовый результат, связанные с владением ценной бумагой, остаются за первоначальным продавцом.

3. Проведена детализированная классификация рисков сделок РЕПО, суть которой состоит в более углубленной расшифровке рисков, свойственных сделкам РЕПО, выявлении их особенностей, и по результатам которой для управления этими рисками рекомендовано применять портфельный подход.

Сделки РЕПО несут в себе комплекс рисков, к которым относятся кредитные риски эмитента и контрагента, рыночные риски, риски ликвидности, операционные и правовые риски.

При совершении РЕПО кредитные риски контрагента могут реализоваться в следующих случаях: неисполнение контрагентом обязательств по первой части РЕПО, по второй части или по перечислению дополнительного обеспечения. По первой части сделки РЕПО кредитный риск возникает при заключении сделки на условиях предоплаты или предпоставки одного контрагента другому. Соответственно, та сторона, которая осуществила предпоставку ценных бумаг или предоплату, несет кредитный риск в размере стоимости предпоставленных активов или предоплаты до момента получения встречных активов от второй стороны.

В период после окончания расчетов по первой части сделки РЕПО и до окончания расчетов по второй части стороны сделки также подвержены кредитному риску, который реализуется в случае неисполнения одной из сторон обязательств по перечислению дополнительного обеспечения или по второй части сделки РЕПО. Далее в работе под кредитным риском сделок РЕПО понимается именно кредитный риск по второй части РЕПО, если не оговорено иное.

Для первоначального продавца кредитный риск контрагента выражается в невозврате ценных бумаг, а для первоначального покупателя – в невозврате денежных средств. Текущая подверженность кредитному риску контрагента по РЕПО (current exposure), то есть текущее денежное выражение величины принимаемого риска, определяется как превышение стоимости активов, переданных участником контрагенту по первой части РЕПО, над стоимостью активов, полученных участником от контрагента по первой части РЕПО. Потенциальная подверженность кредитному риску контрагента (future potential exposure) определяется как дополнительные потери, которые могут возникнуть вследствие волатильности цены обеспечения и дефолта контрагента по второй части сделки[1]. Сумма этих составляющих представляет собой оценку кредитного риска контрагента.

В случае реализации кредитного риска контрагента по второй части РЕПО со стороны первоначального продавца, то есть если первоначальный продавец не возвращает первоначальному покупателю полученные по первой части РЕПО денежные средства, у первоначального покупателя остаются ценные бумаги, купленные по первой части РЕПО. То есть в результате реализации кредитного риска контрагента со стороны первоначального продавца все риски по ценным бумагам, выступающим предметом РЕПО, переносятся на первоначального покупателя. В частности переносятся кредитные риски эмитента ценных бумаг, рыночный риск и риск рыночной ликвидности обеспечения, которые в своей совокупности можно классифицировать как риски обеспечения. При этом риски обеспечения определяют потенциальную подверженность кредитному риску контрагента.

Уровень операционных рисков по РЕПО достаточно высок из-за технологической сложности сделок. К числу факторов, определяющих уровень операционных рисков по РЕПО, относится возможность в рамках сделки РЕПО дополнительных трансакций, изначально неопределенных, а также неполная регламентация сделок РЕПО.

Правовой риск присутствует в сделках РЕПО вследствие возможной недостаточности или низкого качества договорной базы. Переквалификация сделки РЕПО в пару сделок купли-продажи является одним из основных правовых рисков РЕПО, поскольку может повлечь нежелательные налоговые последствия. Такая ситуация может возникнуть, если суд или налоговый орган откажется признать переход права собственности на обеспечение к покупателю по РЕПО.

Риски обеспечения можно поставить в зависимость от кредитного риска контрагента, поскольку реализуются они только при реализации кредитного риска. По этой причине может показаться логичным за основу управления рисками сделок РЕПО брать кредитное качество контрагентов. С другой стороны, такой подход не учитывает основное преимущество сделок РЕПО перед необеспеченными формами кредитования, а именно, наличие обеспечения. Использование кредитного качества контрагентов как основного элемента системы риск-менеджмента по сделкам РЕПО может привести к существенному ограничению перераспределительной функции рынка РЕПО. Именно обеспеченная природа сделок РЕПО позволяет контрагентам не самого высокого кредитного качества рассчитывать на возможность привлечения денежных средств при наличии в портфелях высококачественных ценных бумаг.

Однако, несмотря на обеспеченную природу сделок РЕПО, при управлении рисками недопустимо опираться исключительно на управление качеством и надежностью обеспечения. Это является важной составляющей системы управления рисками по сделкам РЕПО, но невозможно пренебрегать кредитным риском контрагента. Во-первых, наличие обеспечения по РЕПО в форме ценных бумаг влечет возникновение дополнительных рисков: кредитного риска на эмитента, рыночного риска, риска рыночной ликвидности, а также операционных и правовых рисков. Во-вторых, рыночные и кредитные риски по РЕПО взаимосвязаны и способны усиливать действие друг друга. Таким образом, в случае сделок РЕПО невозможно выделить, какой риск первичней: риск контрагента или обеспечения.

Уровень возможных потерь по сделке РЕПО определяется как вероятностью дефолта контрагента, так и волатильностью, ликвидностью актива, являющегося предметом РЕПО. Разделение между рыночным и кредитным риском не всегда очевидно. Так, причиной дефолта контрагента может явиться резкое колебание цен фондовых активов. И наоборот, в результате дефолта или снижения кредитного качества контрагента может произойти изменение рыночной стоимости фондовых активов. К тому же причинами возникновения рыночного и кредитного риска часто выступают одни и те же экономические факторы. Таким образом, для сделок РЕПО обнаруживается взаимное влияние рыночного и кредитного рисков.

Чтобы учесть значительное взаимное влияние рыночного и кредитного рисков по сделкам РЕПО, в диссертации предложено использовать интегрированный подход к моделированию и оценке рисков. Кроме того, изменение рыночной ликвидности обусловливает взаимодействие рыночного и кредитного риска, поэтому интегрированная модель также должна учитывать и риск ликвидности. В этой связи возникает необходимость разработки методики, которая позволит получить индикатор уровня принимаемых рисков с учетом как риска контрагента, так и рисков обеспечения.

4. Предложена методика оценки величины кредитных потерь по сделкам РЕПО, новизна которой состоит в учете рыночного риска обеспечения и отражении как текущей, так и потенциальной подверженности кредитному риску контрагента, что позволяет экономически обосновать установление дисконтов по сделкам РЕПО.

Для снижения подверженности кредитному риску контрагента по РЕПО применяют следующие способы: дисконтирование, переоценка обеспечения по рыночной стоимости, а также лимитирование.

Дисконт представляет собой процентное соотношение разницы между рыночной стоимостью обеспечения и ценой покупки по данной сделке РЕПО к стоимости обеспечения. Начальное значение дисконта d оговаривается сторонами в момент заключения сделки. Чтобы приводить в соответствие текущее значение дисконта и начальное, условия сделки могут предполагать переоценку обеспечения. В таком случае сторонами оговаривается также предельное значение дисконта ![]() (минимальное или максимальное, в зависимости от вида сделки). Процедура маржин-колл инициируется, если текущий дисконт становится ниже минимального или выше максимального предельного значения.

(минимальное или максимальное, в зависимости от вида сделки). Процедура маржин-колл инициируется, если текущий дисконт становится ниже минимального или выше максимального предельного значения.

Величина дисконта, рекомендуемая риск-менеджментом для применения в сделках РЕПО при их заключении, представляет собой нормативное (ограничительное) значение начального дисконта ![]() . Соотношение начального (d) и нормативного (

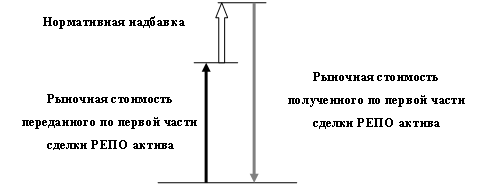

. Соотношение начального (d) и нормативного (![]() ) дисконтов в зависимости от типа и цели сделки РЕПО приведено в табл. 1. Для защиты от потенциальных убытков при заключении сделки РЕПО участник рынка заинтересован в таких условиях сделки, чтобы рыночная стоимость полученного по первой части сделки РЕПО актива превышала рыночную стоимость переданного по первой части сделки РЕПО актива на некую величину. Эта величина, нормативная надбавка (Add-on), призвана защитить участника от потенциального риска неблагоприятного изменения рыночной стоимости и ликвидности актива. Схематично описанное условие приведено на рис. 1.

) дисконтов в зависимости от типа и цели сделки РЕПО приведено в табл. 1. Для защиты от потенциальных убытков при заключении сделки РЕПО участник рынка заинтересован в таких условиях сделки, чтобы рыночная стоимость полученного по первой части сделки РЕПО актива превышала рыночную стоимость переданного по первой части сделки РЕПО актива на некую величину. Эта величина, нормативная надбавка (Add-on), призвана защитить участника от потенциального риска неблагоприятного изменения рыночной стоимости и ликвидности актива. Схематично описанное условие приведено на рис. 1.

|

Рис. 1. Соотношение параметров сделки РЕПО в защищенной ситуации

Размер нормативной надбавки рассчитывается относительно актива, подверженного рыночному риску и риску ликвидности. Желаемый размер надбавки определяется нормативным дисконтом, который установлен применительно к данной ценной бумаге для данного типа и срочности сделки РЕПО (![]() или

или ![]() в зависимости от типа сделки РЕПО).

в зависимости от типа сделки РЕПО).

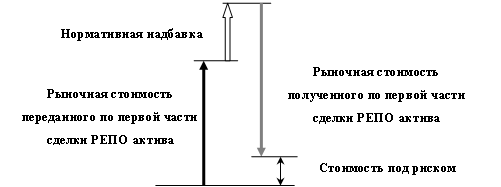

Если текущая рыночная стоимость актива, полученного участником от контрагента по первой части РЕПО, превышает текущую рыночную стоимость актива, переданного контрагенту по первой части РЕПО, на величину, меньшую размера нормативной надбавки, то защита является неполной. В такой ситуации участник подвержен риску контрагента. Величина разницы между текущей рыночной стоимостью актива, полученного от контрагента по первой части, и текущей рыночной стоимостью актива, переданного контрагенту по первой части, с учетом нормативной надбавки, составляет оценку кредитных потерь по сделке РЕПО (exposure, то есть стоимость под риском).

Стоимость под риском возникает вследствие отклонения фактического дисконта ![]() от нормативного значения. Схематично предложенное определение стоимости под риском можно представить согласно рис. 2.

от нормативного значения. Схематично предложенное определение стоимости под риском можно представить согласно рис. 2.

Рис. 2. Схема определения стоимости под риском по сделке РЕПО

Полученное подобным образом значение величины стоимости под риском отражает величину потерь в случае неисполнения контрагентом обязательств по сделке РЕПО и изменения рыночной стоимости ценных бумаг, выступающих обеспечением по РЕПО (![]() ), по тому неблагоприятному сценарию, который был заложен при установлении нормативного значения дисконта. Результаты расчета стоимости под риском в зависимости от типа сделки приведены в табл. 1.

), по тому неблагоприятному сценарию, который был заложен при установлении нормативного значения дисконта. Результаты расчета стоимости под риском в зависимости от типа сделки приведены в табл. 1.

Таблица 1

Формула расчета стоимости под риском

Цель сделки РЕПО | Прямое РЕПО | Обратное РЕПО |

Кредитование деньгами | 0≤ |

|

Стоимость под риском= |

Стоимость под риском=

| |

Кредитование ценными бумагами |

| 0≥ |

Стоимость под риском=

|

Стоимость под риском=

|

Полученные значения стоимости под риском позволяют учитывать изменение подверженности кредитному риску контрагента в результате: фактического изменения текущей рыночной цены обеспечения; потенциального неблагоприятного изменения рыночной цены обеспечения; применения в сделке дисконта, не соответствующего нормативным требованиям к дисконту для данного вида сделок. Предложенная методика учитывает как текущую подверженность риску контрагента, так и потенциальную и универсальна для любых типов сделок РЕПО: прямого и обратного.

При использовании предлагаемой в диссертации методики величина лимита на контрагента будет определяться исходя из его кредитного качества, а величина использования лимита – текущей стоимостью обеспечения, соответствием текущего дисконта нормативному значению. Таким образом, размер фактического дисконта по сделке РЕПО будет определять объем сделок, который возможно заключить с контрагентом.

В описанном алгоритме в качестве отправной точки для расчетов выступает нормативное значение дисконта, которое устанавливается таким образом, чтобы покрыть с определенной вероятностью возможные неблагоприятные изменения стоимости ценных бумаг, являющихся предметом РЕПО, за нормативный период. В качестве вероятностной оценки изменения стоимости ценных бумаг используется показатель Value-at-Risk (VaR). К моменту дефолта контрагента добросовестный участник сделки несет рыночный риск с даты последнего благополучного проведения переоценки обеспечения. Дальнейший период удержания определяется указанными в соглашении сроками перехода права собственности на ценные бумаги и сроком реализации этого обеспечения. В соответствии с описанной временной схемой, в диссертации предложен следующий порядок расчета дисконта:

- определяется уровень маржин-колл (величина d0-d1) как VaR с заданным уровнем доверительной вероятности на срок, складывающийся из периодичности проведения переоценки обеспечения и срока, установленного для уведомления контрагента о необходимости довнести обеспечение и на выполнение контрагентом своих обязательств;

- предельное значение дисконта d1 рассчитывается как VaR с заданным уровнем доверительной вероятности на срок, который складывается из срока перехода права собственности на обеспечение и срока реализации этого обеспечения;

- с учетом рассчитанных параметров d0-d1 и d1 определяется значение d0, нормативное значение начального дисконта.

Слабой стороной установления дисконтов на основе методологии VaR является отсутствие учета рисков падения ликвидности ценных бумаг. При оценке риска по ценным бумагам, являющимся предметом РЕПО, необходимо предусмотреть возможные убытки, возникающие именно в течение срока реализации актива. Поэтому в рамках описанной методики предложено использовать дисконты, установленные на основе показателя L-VaR (т. е. VaR, скорректированного с учетом риска рыночной ликвидности), что позволит получать более качественные оценки дисконтов.

5. Разработана комплексная система ограничений (лимитов) по сделкам РЕПО, которая включает ограничения подверженности кредитному риску контрагента и рискам обеспечения, совокупные ограничения объема сделок РЕПО и которая позволяет применить портфельный подход к управлению рисками, а также учесть особенности рисков, присущих сделкам РЕПО.

На основании приведенных в исследовании рекомендаций разработана комплексная структура ограничений по сделкам РЕПО, которая состоит из нескольких взаимодополняющих типов лимитов и может выглядеть следующим образом.

1. Ограничения подверженности кредитному риску контрагента:

1.1. лимит на кредитный риск контрагента (рассчитываемый согласно предложенной методике);

1.2. лимит на объем сделок РЕПО с контрагентом;

1.3. ограничение по срочности сделок с тем или иным контрагентом.

2. Ограничения подверженности рискам обеспечения:

2.1. лимит на объем сделок обратного РЕПО с бумагами эмитента;

2.2. нормативные дисконты и верхние/нижние пределы дисконтов.

3. Совокупное ограничение объема сделок прямого и обратного РЕПО.

Целесообразность включения в структуру лимитов пункта 1.1. объясняется существованием взаимозависимости между кредитным риском контрагента и рисками обеспечения. Подверженность кредитному риску контрагента может возрастать вследствие увеличения подверженности рискам обеспечения.

Лимит на объем сделок обратного РЕПО с одним контрагентом (пункт 1.2) вводится для диверсификации рисков, возникающих при размещении денежных средств, и контроля их концентрации. Этот вид лимита целесообразно использовать для исключения ситуаций, когда компания является кредитором того или иного контрагента на неограниченную сумму, или существенно зависит от платежей того или иного контрагента. Включение в структуру лимитов ограничения объема сделок обратного РЕПО в дополнение к лимиту 1.1., опирающемуся на расчет стоимости под риском, объясняется также тем, что при соблюдении нормативных дисконтов использование лимита 1.1. будет близко к нулю.

Установление ограничения срочности сделки нацелено на снижение подверженности кредитному риску контрагента. Больший срок сделки, если она не заключается на условиях до востребования, приводит к увеличению вероятности неблагоприятного изменения стоимости ценных бумаг и их ликвидности, что в свою очередь влечет рост подверженности кредитному риску контрагента.

Лимитирование объема сделок обратного РЕПО с ценными бумагами конкретного эмитента призвано ограничить риски обеспечения. Рекомендуется устанавливать лимиты единые с собственной торговой позицией учитывать в них сделки РЕПО с применением вероятности дефолта контрагента по сделке. В связи с ненулевой вероятностью получения бумаг, являющихся предметом обратного РЕПО, на собственную позицию такой подход позволит заранее выявить чрезмерную концентрацию в ценных бумагах одного эмитента.

Необходимость установления нормативных значений дисконтов объясняется тем, что на величину дисконта опираются встроенные механизмы управления рисками сделок РЕПО и что подверженность кредитному риску контрагента зависит от уровня нормативных дисконтов.

Началу заключения любого вида сделок должно предшествовать описание целей и стратегий осуществления этих сделок. Опираясь на индивидуальное представление о допустимом уровне риска, каждый участник рынка РЕПО должен очертить масштабы проводимых сделок с целью достижения их соответствия совокупным объемам бизнеса участника. В связи с этим целесообразно устанавливать совокупные ограничения объема сделок прямого и обратного РЕПО.

Основными вводными данными для системы лимитов по сделкам РЕПО являются: вероятность дефолта контрагента, волатильность и ликвидность ценных бумаг, а также кредитное качество эмитента ценных бумаг. Вероятность дефолта влияет на первую группу предложенных ограничений и на вторую. Ликвидность, волатильность ценных бумаг – на первую, вторую и третью группы. Кредитное качество эмитентов ценных бумаг – на вторую и третью группы. Обязательным элементом системы ограничений является подписание со всеми контрагентами по сделкам РЕПО рамочного соглашения.

Рекомендуемая система ограничений с учетом предложенных подходов к расчету и установлению отдельных видов лимитов является эффективной в силу следующих причин:

- применяется портфельный подход к управлению рисками, то есть учитывается взаимное влияние различных видов риска;

- ограничиваются все виды возникающих при сделках РЕПО рисков, управление которыми осуществляется посредством лимитирования. Ни при каких обстоятельствах не допускается неограниченное осуществление сделок с конкретным инструментом или контрагентом, то есть ситуации, при которых участник рынка: является держателем неограниченного объема ценных бумаг; является кредитором определенного контрагента на неограниченную сумму; существенно зависит от платежей, получаемых от определенного контрагента; совершает сделки РЕПО в неограниченном объеме совокупно относительно масштабов самого участника;

- пресекается совершение сделки с контрагентом без проведения предварительного анализа его кредитного качества, поскольку заключению сделок РЕПО будет предшествовать установление лимита на объем сделок РЕПО с этим контрагентом;

- система лимитов не является громоздкой, не предполагает увеличения издержек на ее операционную составляющую и не приводит к сдерживанию развития сделок РЕПО;

- предложенные инструменты и алгоритмы управления рисками РЕПО должны обеспечить минимизацию потенциальных убытков по сделкам РЕПО в случае дефолта контрагента.

В заключении формулируются наиболее значимые результаты исследования. Основные положения диссертации отражены в следующих публикациях:

1. Варишкина рыночного и кредитного рисков контрагента при операциях РЕПО // Вестник Российской экономической академии имени . – 2011. - №3 (39). (0,26 п. л.). (Рекомендован ВАК).

2. Варишкина природа операций РЕПО: преимущества и источник рисков // Экономика, статистика и информатика. Вестник УМО. – 2011. – №3. (0,54 п. л.). (Рекомендован ВАК).

3. Варишкина оценки и установления дисконтов по операциям РЕПО // Вестник университета. – 2011. - №15. (0,56 п. л.). (Рекомендован ВАК).

4. Варишкина маржинальной торговли на российском фондовом рынке // Финансовый рынок России. Теория и практика развития. Пятая межвузовская научная конференция, Москва, 17 апреля 2008 г. – М.: Бизнес Элайнмент, 2008. (0,29 п. л.).

5. В три этапа // Вестник НАУФОР. – 2009. – №6. (0,23 п. л.).

6. Варишкина -банковский бизнес: уроки кризиса // Мировой финансовый кризис: причины, проблемы, пути преодоления: материалы интернет-конференции 15 марта-15 апреля 2009 г. – М.: ГОУ ВПО «РЭА им. », 2009. (0,25 п. л.).

7. Варишкина функции и механизмы управления рисками операций РЕПО // Фондовый рынок: современное состояние, инструменты и тенденции развития: Шестая межвузовская научная конференция, Москва, 12 апреля 2009 г. – М.: Изд. дом Гос. ун-та – Высшей школы экономики, 2009. (0,45 п. л.).

8. Варишкина менеджмент и его роль в принятии бизнес-решений // Рынок ценных бумаг. – 2009. – №14 (389). (0,26 п. л.).

9. Варишкина операций РЕПО в деятельности инвестиционных компаний // Актуальные проблемы гуманитарных и естественных наук. – 2010. – №9. (0,24 п. л.).

10. Варишкина бизнес-процессов по операциям РЕПО // Экономика, социология и право – Октябрь 2010. – №10. (0,13 п. л.).

КОВАЛЁВА ЕВГЕНИЯ ВЛАДИМИРОВНА (Россия)

Механизмы управления рисками сделок РЕПО

В диссертации исследованы теоретические и методологические аспекты управления рисками сделок РЕПО; обосновано выделение в структуре рынка ценных бумаг рынка РЕПО как сегмента, в рамках которого происходит заключение особого вида сделок; уточнено содержание категорий «операция РЕПО» и «сделка РЕПО»; детально проанализированы риски, свойственные сделкам РЕПО; разработана методика оценки величины кредитных потерь по сделкам РЕПО, учитывающая как риски обеспечения, так и риски контрагента, и комплексная система ограничений (лимитов) по сделкам РЕПО, позволяющая применить портфельный подход к управлению рисками. Результаты исследования могут быть использованы участниками рынка при формировании и совершенствовании политики риск-менеджмента.

KOVALEVA EVGENIYA (Russia)

Risk management mechanisms of repurchase agreements

In the thesis the theoretical and methodological aspects of risk management of repurchase agreements are studied; marking out of REPO market (as segment where special type of trades is done) in securities market structure is proved; matter of categories «repurchase transaction» and «repurchase agreement» is specified; risks of repurchase agreements are analysed in detail; methodology of estimation of REPO credit exposure which takes into account both collateral and counterparty risks is developed; complex restriction (limit) system of repurchase agreements which allows to apply portfolio approach to risk management is worked out. Study results can be used by market participants in the process of formation and improvement of risk management policy.

[1] Moorad Choudhry. The REPO Handbook. 1st ed. – Butterworth-Heinemann; 2002, P. 267.