Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2. Белуха : Учебник. – К.: «Знання», КОО, 2000. – 769с.

3. Усач : Навч. посіб. – 4 –те вид., випр. і доп. – К.: Знання, 2007. – 231 с.

План изучения:

1. Прочитать лекционный материал, рекомендованную литературу по данной теме.

2. Изучитькритерии оценки финансовой отчетности, их понятие и значение.

3. Составить таблицу «Критерии оценки финансовой отчетности», раскрыть их смысл, а также характеристику на конкретном примере (например, статьи «Запасы»).

4. Ответить на вопросы самоконтроля.

Вопросы для самоконтроля:

1. Какие формы финансовой отчетности являются обязательными для малых предприятий в Украине?

2. Что означает критерий «полнота»? Каким методом можно установить соответствие объекта контроля данному критерию?

3. Какими нормативными актами регламентируется учет запасов на предприятии?

Предмет, об’єкти та метод аудиту

За змістом аудит як одна з форм фінансового контролю включає експертну оцінку фінансово-господарської діяльності підприємства за даними бухгалтерського фінансового обліку, фінансової звітності, а також надання аудиторських послуг і пов'язаних із ними експертиз, консультацій з питань бухгалтерського фінансового і управлінського обліку, фінансової звітності, оподаткування, аналізу господарської діяльності, фінансів, управління трудовими ресурсами та інших видів економіко-правового забезпечення підприємницької діяльності юридичних і фізичних осіб.

Аудит спрямований на регулювання процесу відтворення суспільне необхідного продукту. Він вивчає продуктивні сили і виробничі відносини на всіх стадіях розширеного відтворення (виробництво, розподіл, облік і споживання) суспільне необхідного продукту з метою виявлення суперечностей та їх своєчасного регулювання з боку суспільства.

Предметом аудиту є процес розширеного відтворення суспільне необхідного продукту, достовірність відображення його в системі бухгалтерського обліку і звітності, а також дослідження ефективності ділової активності з дотриманням чинного законодавства. Іншими словами, предметом аудиту є стан економічних, організаційних, інформаційних та інших характеристик системи, що перебуває у сфері аудиторської оцінки. Предмет аудиту має багато спільного з предметом економічного аналізу, ревізії і судово-бухгалтерської експертизи.

Об'єкти аудиту. Предмет аудиту конкретизується його об'єктами. Об'єктами аудиту є юридичні й фізичні особи, при цьому перевірці підлягають окремі господарські засоби і процеси, сукупність яких характеризує виробничу і фінансово-господарську діяльність підприємств і окремих посадових осіб за відповідний період, що складає поняття об'єктів контролю. До об'єктів можна віднести й економічні процеси, матеріально-технічне постачання, виробництво, збут продукції, продуктивність праці, собівартість, прибуток тощо. Є складні й прості об'єкти дослідження. До простих належать об'єкти, які містять декілька елементів. Наприклад, товарна продукція є простим об'єктом для контролю, але їй притаманні такі елементи: якість, асортимент, конкурентоспроможність на ринку, естетична привабливість тощо. До складних належать об'єкти з невизначеною структурою, яка підлягає дослідженню. Наприклад, автоматизацію технологічного процесу відносять до складних об'єктів аудиту, на вході яких відомі затрати на впровадження, а на виході - вироблена продукція. Але ті елементи, які характеризують її, тобто фактори, що впливають на результативні показники (ефективність нової техніки), можна встановити при подальшому дослідженні із застосуванням методів економічного аналізу. Таким чином, предмет аудиту має свою конкретизацію в об'єктах, що характеризуються контролюючими параметрами.

Метод аудиту. Метод аудиторської діяльності сформувався в системі прикладних економічних наук, крім того, він характеризується використанням загальнонаукових методів дослідження, що ґрунтуються на філософських принципах.

Метод (від гр. methodos - дослідження) - це прийом дослідження, який визначає підхід до об'єктів, що досліджуються, тобто шлях наукового пізнання і встановлення істини.

Загальнонауковими методами є: аналіз і синтез, Індукція і дедукція, аналогія і моделювання, абстрагування і конкретизація, системний аналіз, функціонально-вартісний аналіз тощо.

Аналіз - це метод дослідження, який стосується вивчення предмета шляхом розчленування його на складові, кожна з яких аналізується (вивчається) окремо в рамках одного цілого (аудит фінансово-господарської діяльності підприємства).

Синтез (від гр. sinthesis - сполучення, поєднання, складання) - метод дослідження об'єкта в його цілісності, в єдності його частин (аудит виконання договорів на постачання товарно-матеріальних цінностей).

Індукція (від гр. induction - наведення) - метод дослідження, за яким загальний висновок складається на підставі ознайомлення не зі всіма ознаками, а лише з частиною їх, тобто способом виведення висновків від окремого до загального (аудит витрат обігу здійснюється насамперед за даними аналітичного обліку, а відтак - синтетичного обліку).

Дедукція (від лат. deduction - виведення) - метод дослідження, за якого спочатку вивчається стан об'єкта в цілому, а потім стан його складових елементів, тобто висновки роблять від загального до окремого (аудит фінансових результатів спочатку проводиться за даними синтетичного обліку, а потім - аналітичного обліку).

Аналогія - прийом наукових висновків, за допомогою якого досягається пізнання ознак суб'єктів на основі їх подібності з іншими. Метод аналогії, базуючись на подібності окремих сторін різних об'єктів, є основою моделювання.

Моделювання - спосіб наукового пізнання, який ґрунтується на заміні об'єкта, що вивчається, на його аналог, модель, що містить істотні прикмети оригіналу (наприклад, стандарти).Абстрагування (від лат. abstrahere - відволікати) - прийом відволікання, способом абстракції переходять від конкретних об'єктів до загальних понять (за перевіркою стану збереження матеріальних цінностей на окремих складах, абстрагуючись, роблять висновки щодо гуртовні в цілому).

Конкретизація (від лат. concretus - густий, твердий) - дослідження стану об'єктів за певними конкретними умовами існування їх (виявлення нестач в окремих магазинах).

Системний аналіз - вивчення об'єкта як сукупності елементів, що утворюють систему. В аудиті системний аналіз передбачає оцінку поведінки об'єктівяк системи з усіма факторами, що впливають на його функціонування. Він дає змогу застосувати системний підхід до оцінки виробничої і фінансово-господарської діяльності підприємства (аналіз систем для дослідження об'єктів за умов невизначеності).

Функціонально-вартісний аналіз - це вивчення об'єктів на стадії підготовки виробництва, що включає проектування і синтез складних систем у процесі дослідження їх функціонування (проектування й оцінювання економічної ефективності технологічних процесів тощо). Існують також власні методичні прийоми аудиту, які можна об'єднати в групи: органолептичні, розрахунково-аналітичні, документальні, узагальнення і реалізації результатів аудиту.

Органолептичні методи (від гр. organon - знаряддя, інструмент) - це інвентаризація, контрольні заміри, вибіркові й суцільні спостереження, технологічний та хіміко-технологічний контроль, експертизи, службові розслідування, експеримент.

Інвентаризація - перевірка стану об'єктів органолептичним способом, тобто перевірка наявності й стану об'єкта шляхом огляду, підрахунку, зважування, обміру тощо. Практично інвентаризація - це перевірка фактичної наявності запасів, сировини, готової продукції, товарів та інших цінностей, які зіставляються з даними бухгалтерського фінансового обліку і встановлюється результат - нестача, надлишок, пересортиця, природний убуток.

Контрольні замірювання робіт - прийом фактичного контролю за дотриманням норм витрачання сировини та матеріалів у виробництві, на будівництві, транспорті тощо.

Найчастіше контрольне замірювання застосовується для перевірки фактично виконаних і зданих за актом здавання-приймання будівельно-монтажних робіт (при цьому встановлюють економію або перевитрати будівельних матеріалів).

Вибіркові спостереження - прийоми статистичного спостереження якісних характеристик господарського процесу (при визначенні дефектів товарів, що надійшли в торгівлю).

Суцільні спостереження - прийоми статистичного спостереження фактичного стану об'єктів (хронометраж норм виробітку, використання робочого часу за звітний період).

Технологічний контроль - контроль якості продукції, її відповідності технічним умовам (контрольний запуск сировини і матеріалів у виробництво, що застосовується для перевірки оптимальності технології виробництва, обґрунтованості норм витрат матеріалів і повноти виходу готової продукції).

Хімічно-технологічний контроль - контроль якості сировини і матеріалів, що використовуються у виробництві продукції, а також якісних характеристик (способом лабораторного аналізу встановлюють і смакові якості продуктів харчування).

Експертизи - експертні оцінки, що застосовуються криміналістичними, судово-бухгалтерськими, товарознавчими та іншими експертизами, коли у складі аудиторів немає відповідних фахівців або коли за виявленими аудитом зловживаннями порушено кримінальну справу.

Службове розслідування - сукупність прийомів перевірки дотримання службовими особами і робітниками чи службовцями нормативно-правових актів (застосовується при вивченні порушення чинного законодавства).

Експеримент - науково поставлений дослід з метою аудиту для перевірки результатів процесів, що плануються або виконані (експеримент проводиться за чітко визначеними умовами, які дають змогу стежити за перебігом запланованого процесу).

Під час аудиту також використовують розрахунково-аналітичні методи (статистичні розрахунки, економіко-математичні методи, економічний аналіз тощо).

Економічний аналіз - це система прийомів для розкриття причинних зв'язків, що зумовлюють результати явищ і процесів (середні й відносні величини, групування, індексний метод, коефіцієнти автономії, довготермінового залучення коштів, маневрування власними коштами підприємства, нагромадження амортизації, реальної вартості основних засобів, коефіцієнти ліквідності (платоспроможності) тощо). Статистичні розрахунки застосовуються при потребі відтворення реальних кількісних відношень (за їхньою допомогою розраховуються коефіцієнти трудової участі членів бригади, коефіцієнти використання обладнання, ритмічність випуску продукції тощо).

Економіко-математичні методи застосовуються при визначенні впливу факторів на результати господарських процесів з метою їх оптимізації на стадії проектування (оптимізація маршрутів перевезення вантажів автомобільним транспортом тощо).

В аудиті також використовують документальні способи перевірки - дослідження документів, суцільне і несуцільне (вибіркове) спостереження, групування недоліків, формальну й арифметичну перевірку документів, нормативну (юридичну) оцінку документально оформлених господарських операцій, логічну перевірку, зустрічну перевірку, балансовий метод, порівняння, оцінку законності й обґрунтованості господарських операцій за даними кореспонденції рахунків бухгалтерського фінансового обліку тощо. При цьому джерелами інформації є: первинні документи, у тому числі технічні носії інформації, реєстри синтетичного й аналітичного бухгалтерського фінансового обліку (книги, журнали, оборотні відомості, нагромаджувальні й розроблювальні таблиці, Головна книга, оборотна відомість за синтетичними рахунками та ін.); фінансова, податкова, статистична й оперативна звітність тощо.

Дослідження документів - спосіб документальної перевірки достовірності й доцільності господарських операцій, відповідності їх законодавчим і нормативно-правовим актам.

При суцільному способі перевірці підлягають усі документи і записи у реєстрах бухгалтерського обліку та фінансової звітності (грошові документи і кошти, виписки з рахунків у банках, цінні папери і векселі, власний капітал, розрахунки за податками і платежами, доходи, товарні втрати і результати діяльності, фінансова звітність).

Несуцільне спостереження (вибіркова перевірка) характеризує всю сукупність одиниць за результатами обстеження певної її частини (вибіркової сукупності), відібраної випадковим чином за правилами наукової теорії вибірки.

Видатний американський вчений і практик Роберт Монтгомері писав, що факти, відображені у фінансових звітах, є предметом аудиторської перевірки. Обов'язок аудитора - сформувати думку про стан фінансової звітності в цілому у вигляді аудиторського висновку. Мета аудиторської перевірки фінансової звітності - незалежна експертиза для встановлення реальності та достовірності її, своєчасності та єдності методичних звітних показників.

На початку аудиту фінансової звітності суб'єктів підприємницької діяльності встановлюється відповідність її чинним законодавчим та іншим нормативно-правовим актам (Закону України "Про бухгалтерський облік та фінансову звітність в Україні", затвердженим Положенням (стандартам) бухгалтерського обліку тощо).

Під час аудиту показників фінансової звітності для встановлення її реальності й достовірності аудитори мають виявляти нереальну дебіторську заборгованість. При цьому особливу увагу слід зосередити на контролі позовної давності заборгованості, що рахується на балансі як реальна, а фактично термін її стягнення через суд чи арбітраж адміністрацією підприємства пропущено і вона підлягає списанню на збитки. У такому випадку аудитор зобов'язаний встановити причини утворення нереальної дебіторської заборгованості, місце її виникнення та відповідальних осіб.

Аудитор також встановлює несвоєчасно погашену кредиторську заборгованість (кредити і позики, не погашені в строк; за товари, роботи і послуги, не сплачені в строк; поточні зобов'язання за розрахунками з бюджетом, з оплати праці тощо). При цьому кожна стаття балансу має бути проінвентаризована та підтверджена актами звірки, довідками тощо.

Таким чином, аудит фінансової звітності має підтвердити реальність інформації про активи і пасиви підприємства.

Під час перевірки фінансових звітів клієнт повинен надати аудитору повну інформацію, на підставі якої останній міг би зробити висновок, що відпадає необхідність вносити суттєві зміни у фінансові звіти з тим, щоб вони відповідали вимогам норм (стандартів).

При цьому аудитору слід здійснити такі процедури:

* ознайомитися з принципами, прийомами і методами бухгалтерського фінансового обліку і способами їх застосування;

* простежити, яким чином клієнт збирає інформацію для включення у фінансовий звіт;

* упевнитися, що фінансові звіти складені відповідно до загальноприйнятих принципів ведення бухгалтерського фінансового обліку;

* з'ясувати, який існує зв'язок між сальдо рахунків і який вплив на результати мають відхилення.

Твердження фінансової звітності - це твердження керівництва підприємства, чи прямо висловлені, чи, навпаки, втілені у фінансовій звітності. Вони можуть бути поділені на такі категорії:

* наявність: актив чи пасив існує на конкретну дату;

* права і обов'язки: актив чи пасив належить підприємству на певну дату;

* факт події: факт того, що була здійснена операція чи подія, пов'язана з підприємством у конкретний період;

* повнота: немає невідображених в обліку активів, пасивів, суттєвих операцій чи подій;

* оцінка: оцінка активів чи пасивів зроблена правильно і вони відображені в усіх суттєвих аспектах обліку за правильною вартістю;

* вимір: операція чи інша подія в повному обсязі відображена в обліку, а надходження і видатки відображені у відповідному періоді;

* представлення і розкриття: позиція фінансової звітності розкрита, класифікована й описана за правилами її підготовки.

Аудиторські докази одержують стосовно кожного суттєвого твердження фінансової звітності. Аудиторські докази стосовно якогось одного твердження, наприклад, наявності запасів, не можуть служити підставою для неодержання аудиторських доказів стосовно інших тверджень, наприклад, тверджень правильності їх оцінки. Характер, термін проведення та обсяг процедур перевірки на суттєвість залежать від конкретних тверджень. Урезультаті проведення тестів можна отримати аудиторські докази стосовно декількох тверджень, наприклад, інформація про суми дебіторської заборгованості може бути джерелом аудиторських доказів стосовно як наявності їх, так і правильності оцінки.

Складовою аудиту фінансової звітності є фінансовий аналіз звітності, у процесі якого слід дати оцінку фінансової сталості й платоспроможності, зокрема розрахувати коефіцієнти і показники ліквідності й фінансової активності, що зроблено в наступному параграфі.

Отже, аудит фінансової звітності сприяє виявленню недоліків, попередженню банкрутства, визначенню перспектив розвитку виробництва в умовах жорсткої конкурентної боротьби.

Самостоятельная работа № 4.

Тема:Организация аудита в Украине

Вопрос, который выносится на самостоятельное изучение:

- права и обязанности аудитора;

- структура и содержание договора на проведение аудита.

Цель изучения: закрепить знания о форме и содержании договора, правах и обязанностях аудитора, научиться составлять договор на проведение аудита.

Литература:

1. Белуха : Учебник. – К.: «Знання», КОО, 2000. – 769с.

2. , Пича аудита: Учеб. пособ. для студ. высш. учеб. заведений. – К.: Каравелла, 2004. – 496 с.

3. Усач : Навч. посіб. – 4 –те вид., випр. і доп. – К.: Знання, 2007. – 231 с.

План изучения:

1. Прочитать лекционный материал, рекомендованную литературу по данной теме.

2. Выделить основные моменты, характеризующие каждую статью договора на проведение аудита, в т. ч. права и обязанности аудитора.

3. Составить краткий конспект изученного материала.

4. Составить договор на проведение аудита (на примере конкретного предприятия).

5. Ответить на контрольные вопросы.

Вопросы для самоконтроля:

1. Что отражается в преамбуле?

2. В скольких экземплярах составляется договор на проведение аудита?

3. Что может быть предметом договора? Приведите примеры.

Організація аудиту в Україні

Аудиторська діяльність регулюється Законом України "Про аудиторську діяльність" від 22 квітня 1993 р. ІІ (зі змінами і доповненнями, внесеними Законами України від 14 березня 1995 р. № 81-95-ВР, від 20 лютого 1996 р. № 54/96-ВР. Цей Закон визначає правові засади здійснення аудиторської діяльності в Україні й спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власника. Положення цього Закону діють на території України і поширюються на всі господарські суб'єкти незалежно від форм власності та видів діяльності. Аудиторська діяльність включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок та надання інших аудиторських послуг.

Аудиторські послуги надаються у формі аудиту, експертиз, консультацій із питань обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності та інших видів економіко-правового забезпечення підприємницької діяльності фізичних та юридичних осіб. Прибуток (дохід) від аудиторської діяльності оподатковується згідно з чинним законодавством. Законом України "Про аудиторську діяльність" створено Аудиторську палату України, повноваження якої визначаються цим Законом та Статутом Аудиторської палати України (далі - АПУ).

Статут АПУ підлягає затвердженню двома третинами голосів від загальної кількості членів палати. АПУ здійснює сертифікацію суб'єктів, що мають намір займатися аудиторською діяльністю, затверджує програми підготовки аудиторів, норми і стандарти аудиту, веде реєстр аудиторських фірм тд. аудиторів, які одноособове надають аудиторські послуги. Затверджені АПУ норми і стандарти аудиту є обов'язковими для дотримання підприємствами, установами та організаціями.

АПУ створюється і функціонує як незалежний, самостійний орган на засадах самоврядування. Вона є юридичною особою, веде відповідний облік та звітність.

АПУ формується шляхом делегування до її складу п'яти представників від професійної громадської організації аудиторів України, по одному представникові від Міністерства фінансів України, Головної державної податкової адміністрації України, Національного банку України, Державного Комітету статистики України та Міністерства юстиції України. При цьому порядок делегування визначається, відповідно, з'їздом, правлінням, колегією або іншим керівним органом. Загальна кількість членів АПУ становить двадцять осіб.

Сертифікацію (визначення кваліфікаційної придатності) аудиторів здійснює Аудиторська палата України. За Законом України "Про аудиторську діяльність" аудитором може бути громадянин України, який має кваліфікаційний сертифікат, що підтверджує його право на заняття цією діяльністю на території нашої держави.

Кваліфікаційний сертифікат - офіційний документ, власник якого може здійснювати аудит на підприємствах та в господарських товариствах (серія А), у банках (серія Б) або в цих структурах одночасно (серія АБ).

Право на отримання сертифіката аудитора мають громадяни з вищою освітою, відповідними знаннями з питань обліку та досвідом роботи не менше трьох років на посадах аудитора, ревізора, бухгалтера, юриста, фінансиста або економіста.

АПУ та її регіональні відділення видають документи серій А, Б, АБ (регіональні відділення тільки серії А) в індивідуальному порядку. Клопотання про надання сертифіката подаються до АПУ та її регіональних відділень особисто з пред'явленням паспорта. До заяви додаються офіційно засвідчена копія диплома про вищу освіту, витяг із трудової книжки, квитанція про сплату коштів за сертифікацію. Якщо таке клопотання подається до регіонального відділення АПУ, то ці документи представляються у двох примірниках.

Клопотання з доданими до нього документами реєструється секретаріатом АПУ в спеціальному журналі, а зацікавленій особі видається письмова розписка. Розгляд клопотання та перевірка поданих документів здійснюється секретаріатом АПУ або її регіональними відділеннями протягом десяти днів. За їхніми наслідками завідувач секретаріатом складає письмовий висновок про допуск до іспиту особи або про відхилення її клопотання.

Для проведення іспиту створюються дві екзаменаційні комісії. До складу кожної входить десять членів АПУ, з яких п'ять делегує Спілка аудиторів України, а п'ять - міністерства та відомства України. Персональний склад екзаменаційних комісій затверджується рішенням АПУ. Засідання екзаменаційної комісії веде головуючий, функції якого виконують почергово всі члени комісії в алфавітному порядку їхніх прізвищ.

Іспит проводиться за традиційною формою: зацікавлена особа повинна дати відповіді на питання у білеті. У затверджених рішенням АПУ білетах охоплено широке коло проблем, що дають змогу з'ясувати рівень знань з бухгалтерського фінансового обліку, аудиту, податкового та правового законодавства.

Рішення екзаменаційної комісії про результати іспиту приймаються звичайною більшістю голосів за наявності двох третин її членів. За рівності голосів перевага надається рішенню, за яке проголосував головуючий. Про рішення комісії зацікавленим особам повідомляє секретаріат АПУ в день складання іспиту. Особи, які не склали іспит, мають право повторно скласти його не раніше як через рік після цієї спроби.

Сертифікати видає секретаріат АПУ не пізніше ніж через п'ять днів після складання іспиту. Особам, які складали іспит у територіальному відділенні АПУ, сертифікати видаються після того, як протокол екзаменаційної комісії про прийняття іспиту буде надіслано до секретаріату АПУ (це робиться протягом доби від дня іспиту) і отримано необхідне підтвердження.

Основні функції аудиторської фірми:

* експертна оцінка фінансово-господарської діяльності та стану майна суб'єкта підприємницької діяльності, в основному, під час передачі його в оренду, приватизації, у випадках збитковості чи банкрутства;

* перевірка достовірності бухгалтерського фінансового обліку та фінансової звітності за період дослідження;

* прогнозування фінансово-господарської діяльності підприємства, оцінювання перспективи його розвитку, розробка заходів для ліквідації збитковості та підвищення ефективності виробництва;

* інформаційне, наукове і методичне забезпечення діяльності підприємств на договірних засадах із замовниками;

* упорядкування обліку і звітності, коли підприємство-клієнт не в змозі організувати облік і звітність за відсутності кваліфікованих спеціалістів або з інших мотивів, при цьому аудитори складають баланс, фінансову звітність, облікові регістри на підставі первинних документів (відновлюють кількісно-сумовий облік);

* консультації (в усній і письмовій формі) з питань обліку, права, оподаткування, розрахунків, зовнішньоекономічних операцій за відповідну плату тощо.

Права аудиторів:

* перевіряти документи, регістри бухгалтерського фінансового обліку та іншу документацію;

* отримувати від підприємства пояснення і додаткові дані, необхідні для перевірки;

* отримувати від третіх осіб інформацію, необхідну для аудиту;

* проводити інвентаризацію матеріальних цінностей, коштів, цінних паперів;

* залучати до перевірки на договірних засадах фахівців;

* проводити аналіз, надавати консультації з питань обліку, права, консолідації і трансформації звітності;

* надавати послуги щодо оцінки майна, проведення експертизи комп'ютерних програм бухгалтерського фінансового обліку;

* самостійно визначати форми і способи аудиту;

* займатися аудиторською діяльністю індивідуально, створювати аудиторські фірми, об'єднуватися з іншими аудиторами в спілку тощо.

Обов'язки аудиторів:

* доброякісно перевіряти стан бухгалтерського фінансового обліку та звітності замовника, їх достовірність;

* належним чином надавати аудиторські послуги;

* повідомляти власникам, уповноваженим ними особам, замовникам про виявлені під час аудиту недоліки в обліку і звітності;* зберігати в таємниці отриману під час аудиту інформацію;

* не розголошувати відомості, що становлять предмет комерційної таємниці, не використовувати їх у своїх інтересах або в інтересах третіх осіб;

* відповідати перед замовником за порушення умов договору відповідно до чинного законодавства та ін.

Структура составления договора:

Преамбула – это название договора, №, место, дата составления, название сторон, ФИО должностных лиц подписавших договор. Предмет договора – цель аудиторской проверки, ее масштаб. Обязательство сторон - перечень обязательств.* Обязательства заказчика:

- предоставление любой информации, которую затребует аудитор;

- отказ от любых действий с целью оказания влияния на аудитора;

- обязательство по оплате и приемке работ.

* Обязательства исполнителя:

- соблюдение конфиденциальности информации;

- соблюдение требований к качеству аудиторской работы, в т. ч. форма в которой будет предоставлено аудиторское заключение.

4. Порядок сдачи и приемки работ – совокупность всех процедур, выполненных сторонами при передаче результатов выполнения договора, условия отказа заказчика принимать выполненные работы по договору.

5. Сроки выполнения работ, предоставления аудиторского заключения.

6. Стоимость работ и порядок расчета.

7. Ответственность сторон:

* Ответственность заказчика:

-за невыполнение обязательств;

- за нарушение и ошибки, которые будут выявлены;

- за качество предоставленной информации.

* Ответственность исполнителя:

- за качество выполненных работ;

- за сроки (их соблюдение) проведение аудита;

- за соблюдение этических норм и правил.

8. Срок действия договора.

9. Реквизиты сторон (наименование предприятия, идентификационный код (8-и значный), налоговый код, № р/счета, название банков, МФО, адрес (юридический и фактический) предприятия, телефоны, подписи директора и аудитора, печать).

Самостоятельная работа № 5.

Тема:Планирование аудита

Вопрос, который выносится на самостоятельное изучение:

- разработка плана и программы аудиторской проверки торгового (производственного) предприятия.

Цель изучения:научиться составлять программу и план аудиторской проверки предприятия.

Литература:

1. Белуха : Учебник. – К.: «Знання», КОО, 2000. – 769с.

2. Дорош : методология и организация. – К.: «Знання», КОО, 2001. – 402с.

3. Усач : Навч. посіб. – 4 –те вид., випр. і доп. – К.: Знання, 2007. – 231 с.

План изучения:

1. Прочитать лекционный материал, рекомендованную литературу по данной теме.

2. Изучить методику составления программу и плана аудиторской проверки, объекты проверки.

3. Составить конспект.

4. Разработать рабочую программу и план проверки на конкретном примере (например, программу проверки производственного предприятия «Хлебокомбинат» и план проверки основных средств).

5. Ответить на вопросы самоконтроля.

Вопросы для самоконтроля:

1. Почему очень важно осуществлять планирование аудиторской проверки?

2. В какие сроки и кем составляется программа аудиторской проверки?

3. Какие способы проверки могут быть предусмотрены программой?

Планування аудиту

Одним із найважливіших етапів аудиту є планування. Аудитор зобов'язаний чітко прогнозувати, контролювати й обліковувати процеси своєї діяльності для того, щоб забезпечити на кожній стадії роботи найбільш ефективні процедури.

Планування аудиту передбачає визначення його стратегії і тактики, складання загального плану аудиторської перевірки, побудову аудиторської програми і аудиторські процедури, оцінювання обсягу аудиторського контролю.

Рішенням Аудиторської палати України від 18.12.98 № 73 затверджено систему Національних нормативів аудиту (ННА). Норматив № 9 "Планування аудиту" визначає основні напрями підготовки плану і програми аудиту з урахуванням масштабів діяльності та особливостей об'єкта аудиту.

Обсяг планування може змінюватися залежно від величини суб'єкта підприємницької діяльності, набутого досвіду аудиторської роботи з клієнтом і знання особливостей його діяльності. Планування діяльності аудиторської фірми чи окремого аудитора має бути скероване на якісне і своєчасне виконання аудиторських робіт, ритмічне завантаження аудитора роботою, на перевірку виконання договірних зобов'язань, формування портфеля замовлень.

У популярній книзі "Аудит Монтгомері" вказано, що аудиторська перевірка має відповідати загальноприйнятим стандартам, виконуватись ефективно і в межах часу, заданого клієнтом. З цією метою проводять її планування і регулювання.

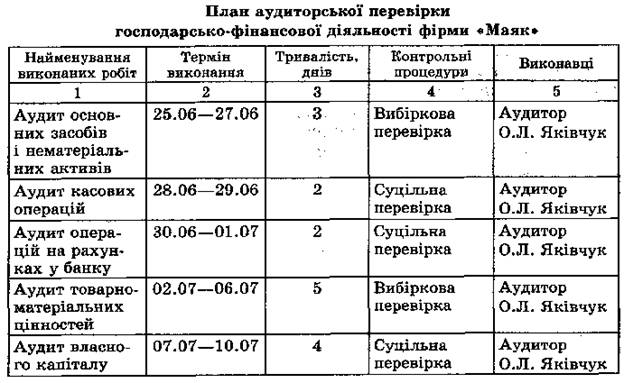

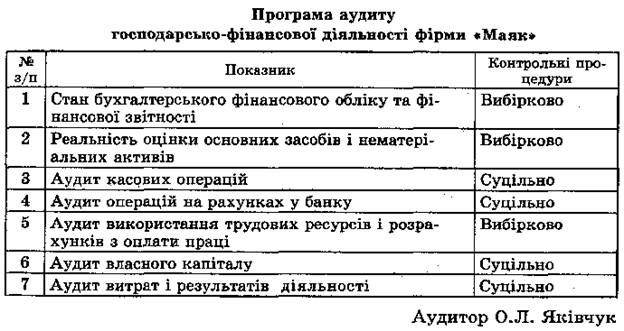

Нижще приведені приклади плану та програми.

Самостоятельная работа № 6.

Тема:Аудиторский риск

Вопрос, который выносится на самостоятельное изучение:

- методика определения аудиторского риска за рубежом.

Цель изучения:раскрыть методику определения аудиторского риска за рубежом и выявить отличия от национальной.

Литература:

1. Лоббек Дж. Аудит: Пер. с англ. – М.: Финансы и статистика, 1995. – 560 с

2. Белуха : Учебник. – К.: «Знання», КОО, 2000. – 769с.

3. Усач : Навч. посіб. – 4 –те вид., випр. і доп. – К.: Знання, 2007. – 231 с.

План изучения:

1. Прочитать лекционный материал, рекомендованную литературу по данной теме.

2. Изучить методику определения аудиторского риска за рубежом и сравнить с национальной методикой; выявить отличия и сходства.

3. Составить конспект.

4. Ответить на вопросы самоконтроля.

Вопросы для самоконтроля:

1. Что представляет собой аудиторский риск?

2. Из каких элементов состоит аудиторский риск?

3. Какова величина приемлемого аудиторского риска?

4. От каких факторов зависит величина риска выявления?

Аудиторский риск

Аудиторский риск – это опасение, что аудитор может выразить несоответственное мнение о финансовой отчетности.

Аудиторский риск состоит из 3-х составляющих:

- собственный риск;

- риск выявления;

- риск контроля.

Собственный риск представляет собой все возможные риски, связанные с финансированием предприятия (это все ошибки, которые могут возникнуть под влиянием внешних и внутренних факторов).

Это риск определяется на стадии предварительного исследования. Аудитор ничего уже изменить не может, но он должен оценить сложившуюся ситуацию и усилить проверку в областях, связанных с трудностями.

На собственный риск оказывают влияние 2 группы факторов:

1. Внешние факторы (макроэкономические) – конкуренция, инфляция, нестабильность законодательства.

2. Внутренние факторы – организационная система предприятия, учетная политика предприятия, уровень квалификации учетных работников.

Аудитор при оценке собственного риска обращает внимание только на те моменты, которые могут влиять на качество финансовой отчетности, т. е. риск оценивают на уровне финансовой отчетности.

Риск контроля – это опасение того, что недостоверная информация, которая может возникнуть и быть существенной не будет выявлена и своевременно предупреждена системой внутреннего контроля.

Материальной или существенной называется ошибка, которая сама или в совокупности с другими искажают величину финансовой отчетности на 4-5% от общего итога. К ним относятся ошибки несущественные по своей величине, но изменяющие финансовый результат на противоположный.

В национальной практике ведения аудиторской деятельности материальной считается ошибка, которая равна эквиваленту 10 долл. По курсу НБУ на дату составления первичного документа.

Риск контроля состоит из 2-х составляющих:

- риска системы БУ;

- риска системы внутреннего контроля.

Всегда существует риск. Что допущенные ошибки не удастся заблаговременно предупредить. Поэтому аудитор должен оценить надежность и эффективность системы внутреннего контроля.

Риск системы БУ состоит в том, что возможно будут допущены ошибки и неточности в ходе документирования финансовых операций, их неправильное отражение на счетах БУ, в учетных регистрах. Это означает, что система БУ не эффективна, но даже если система БУ надежна. Она может быть неполноценна в своем функционировании. В основу оценки эффективности системы внутреннего контроля положено предположение аудитором, что система внутреннего контроля не обнаружит ошибки системы БУ, т. е. аудитор оценивает или изучает структуру внутреннего контроля предприятия.

Риск выявления означает, что существующие ошибки могут быть не выявлены аудитором в ходе проведения аудиторской проверки. Риск выявления будет существовать всегда, даже если аудитор проверит все первичные документы и обследует 100% остатков по счетам.

Т. к. аудитор может высказать неверное мнение о каком-либо процессе или выбрать несоответствующую аудиторскую процедуру.

Риск выявления тесно связан с риском контроля. Связь обратно-пропорциональная: чем выше риск системы внутреннего контроля (система не эффективна), тем меньше риск выявления должен запланировать аудитор и наоборот.

Риск выявления состоит из 2-х частей:

- риск аналитического обзора;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 |