Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ»

АНАПСКИЙ ФИЛИАЛ

Кафедра бухгалтерского учета, анализа и аудита

Е. А. МАЗОВА, А. В. МАНДРЫКО

Е. Н. СКОРИКОВА, Н. Р. ОЖЕРЕЛЬЕВА

ФИНАНСОВЫЕ ВЫЧИСЛЕНИЯ

Учебно-методическое пособие

для студентов бакалавриата очной и заочной форм обучения,

направления подготовки 080100.62 Экономика,

профиль «Бухгалтерский учет, анализ и аудит»

г.-к. Анапа

ББК 65.26в6

Рецензенты:

– доктор экономических наук, профессор кафедры «Организации производства и инновационной деятельности» Кубанского ГАУ,

– кандидат экономических наук, доцент кафедры экономики и предпринимательского права РГСУ, филиал в г. Анапа.

, ,

Финансовые вычисления: учебно-методическое пособие для студентов бакалавриата очной и заочной форм обучения, направления подготовки 080100.62 «Экономика», профиль «Бухгалтерский учет, анализ и аудит». – Анапа: Анапский филиал Кубанского ГАУ, 20с.

В учебно-методическом пособии представлено краткое изложение основных тем и типовых задач по дисциплине «Финансовые вычисления» для студентов очной и заочной форм обучения: раскрывается понятийный аппарат финансовых вычислений, закладываются методологические основы анализа экономических процессов и явлений с помощью которых раскрываются и иллюстрируются основные методы, используемые в рамках финансово математического анализа. Приведен необходимый минимум литературы, который расширит знания студентов бакалаврита в процессе изучения дисциплины.

Настоящее издание публикуется на основании решения кафедры бухгалтерского учета, анализа и аудита Анапский филиал ФГБОУ ВПО «Кубанский ГАУ», протокол №2, от 15 октября 2012 г.

Рекомендовано к изданию решением методической комиссией Анапский филиал ФГБОУ ВПО «Кубанский ГАУ», протокол №2, от 29 ноября 2012 г.

© Анапский филиал ФГБОУ ВПО

«Кубанский ГАУ», 2013

, , 2013

СОДЕРЖАНИЕ

ВВЕДЕНИЕ……………………………………………………....... | 5 |

КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ План ДИСЦИПЛИНЫ… | 10 |

1 ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ В РЫНОЧНОЙ ЭКОНОМИКЕ...……………... | 11 |

1.1 Сущность и задачи финансово-экономических вычислений | 11 |

1.2 Принципы финансовых вычислений……………………........ | 12 |

1.3 Основные понятия и логика финансовых вычислений…….. | 14 |

2 НАРАЩЕНИЕ И ДИСКОНТИРОВАНИЕ ПО ПРОСТЫМ ПРОЦЕНТНЫМ СТАВКАМ……………………………………... | 17 |

2.1 Наращение по простым процентным ставкам………………. | 17 |

2.2 Погашение задолженности частями ...………………………. | 21 |

2.3 Дисконтирование по простым процентным ставкам. Наращение по учетным ставкам ……………..…………………. | 25 |

2.4 Определение срока ссуды и величины процентной ставки.. | 28 |

2.5 Конверсия валюты и наращение процентов ………………... | 29 |

3 МЕТОДЫ ФИНАНСОВО-МАТЕМАТИЧЕСКИХ ВЫЧИСЛЕНИЙ С ИСПОЛЬЗОВАНИЕМ СЛОЖНЫХ И НЕПРЕРЫВНЫХ ПРОЦЕНТОВ ……………………………. | 31 |

3.1 Начисление сложных годовых процентов…………………... | 31 |

3.2 Сравнение роста по сложным и простым процентам………. | 33 |

3.3 Наращение процентов т раз в году. Номинальная и эффективная ставки………………………………………………... | 35 |

3.4 Дисконтирование по сложной ставке………………………... | 36 |

3.5 Операции со сложной учетной ставкой……………………... | 37 |

3.6 Определение срока ссуды и размера процентной ставки…... | 38 |

3.7 Непрерывное наращение и дисконтирование. Непрерывные проценты.…………………………………………. | 39 |

4 ПРИНЦИП ФИНАНСОВОЙ ЭКВИВАЛЕНТНОСТИ И ЕГО ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ……………….... | 42 |

4.1 Сущность принципа финансовой эквивалентности. Средние процентные ставки……………………………………… | 42 |

4.2 Эквивалентность процентных ставок………………………... | 43 |

4.3 Финансовая эквивалентность обязательств и конверсия платежей…………………………………………….. | 46 |

4.4 Общая постановка задачи изменения условий контракта….. | 48 |

4.5 Налоги и инфляция ………………………………………….... | 49 |

4.6 Кривые доходности…………………………………………… | 53 |

5. ДЕНЕЖНЫЕ ПОТОКИ. ФИНАНСОВЫЕ РЕНТЫ………….. | 55 |

5.1 Виды потоков платежей и их основные параметры………… | 55 |

5.2 Наращенная сумма постоянной ренты постнумерандо…….. | 58 |

5.3 Современная стоимость постоянной ренты постнумерандо.. | 61 |

5.4 Определение параметров постоянных рент постнумерандо.. | 64 |

5.5 Наращенные суммы и современные стоимости других видов постоянных рент…………………………………………… | 66 |

6 ЧАСТНЫЕ СЛУЧАИ ПРИМЕНЕНИЯ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ…………………………………………………… | 71 |

6.1 Применение финансовых вычислений при амортизации…... | 71 |

6.2 Финансовые вычисления на рынке ценных бумаг………….. | 74 |

6.3 Анализ инвестиционных проектов…………………………... | 79 |

6.4 Банковские вклады……………………………………………. | 81 |

ЗАКЛЮЧЕНИЕ ………………………………………................... | 84 |

СПИСОК ЛИТЕРАТУРЫ…..…………………………………….. | 85 |

ВВЕДЕНИЕ

Основной целью изучения является формирование у будущих специалистов твердых теоретических знаний и практических навыков по использованию методов финансовых вычислений при анализе потоков платежей, эффективности инвестиционных проектов, расчете процентов и доходности финансово-кредитных операций в современных экономических условиях.

При изучении дисциплины рассматриваются современные концепции временной стоимости денег, их приложение к процессам наращения с использованием различных видов начисления процента, различным типам потоков платежей, использования основных положений теории к решению конкретных проблем, связанных с методами погашения долга, оценкой ценных бумаг, анализом эффективности финансовой деятельности; особое место в дисциплине уделено соотношению риска и доходности финансовых инструментов, методикам расчета соответствующих показателей риска и доходности в различных сегментах рынка.

В ходе изучения дисциплины «Финансовые вычисления» ставятся следующие задачи:

– освоение студентами концепции временной стоимости денег, содержательное и обоснованное ее использование в экономических приложениях;

– формирование у студентов способности формализации конкретной экономической ситуации, умения выбрать адекватные методы решения;

– активное использование методов финансовой математики для решения задач, связанных с расчетами настоящей и будущей стоимости потоков платежей, оценкой ценных бумаг, оценкой доходности и рискованности финансовых инструментов, анализом эффективности финансовой деятельности, рядом других задач;

– использование усвоенных методов финансовой математики при компьютерном моделировании экономических ситуаций, разработке различных сценарных подходов при выборе экономически обоснованных решений.

Финансовые вычисления относятся к вариативной части раздела Б.2 "Математический цикл" ООП (пункт VI ФГОС ВПО) и базируется на дисциплинах учебных циклов Б.1 "Гуманитарный, социальный и экономический цикл" и Б.2 "Математический цикл" ООП: экономическая теория, математический анализ, теория вероятностей и математическая статистика.

Освоение данной дисциплины необходимо как предшествующее при изучении дисциплин «Финансы», «Деньги, кредит, банки», «Страхование», «Корпоративные финансы» и другие.

Компетенции обучающегося, формируемые в результате освоения дисциплины «Финансовые вычисления».

Процесс изучения дисциплины направлен на формирование следующих профессиональных компетенций (ПК).

В области расчетно-экономической деятельности:

- способен собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов (ПК -1);

- способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2);

- способен выполнять необходимые для составления экономических разделов планов расчеты, обосновывать их и представлять результаты работы в соответствии с принятыми в организации стандартами (ПК-3).

В области аналитической, научно-исследовательской деятельности:

- способен осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК-4);

- способен выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК-5);

- способен анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей (ПК-8).

В области организационно-управленческой деятельности:

- способен использовать для решения коммуникативных задач современные технические средства и информационные технологии (ПК-12).

В результате изучения дисциплины студенты должны:

ЗНАТЬ: методику и практику использования финансово-экономических расчетов (разовые платежи; наращение простых, сложных процентов с конвертацией и без конвертации валюты; наращение по простой, сложной и непрерывной процентной ставке; дисконтирование; номинальная и эффективная учетные ставки процентов; реальная ставка процента; расчёт срока ссуды; инфляция: способы компенсации потерь; потоки платежей: наращенная сумма, величина потока, потоки с постоянными и переменными платежами, виды финансовых рент; финансовая эквивалентность обязательств); количественный анализ финансовых операций (зависимость конечных результатов от основных параметров операции, сделки, контракта); методы погашения задолженностей; систему показателей оценивания эффективности производственных инвестиций.

УМЕТЬ: использовать финансово-экономические расчеты при решении практических задач, в том числе и при отсутствии достоверной статистической информации; производить наращение по простым и сложным процентам; осуществлять дисконтирование и учет по простым и сложным ставкам процентов; проводить количественный анализ финансовых операций; строить модели количественных оценок; рассчитывать параметры эквивалентного изменения условий контракта; разрабатывать план погашения задолженности; расcчитывать обобщающие характеристики потоков платежей применительно к различным видам финансовых рент; анализировать инвестиционные проекты.

ИМЕТЬ ПРЕДСТАВЛЕНИЕ: о современных методах финансовых вычислений, о возможностях их использования в экономических исследованиях и практического применения в банках, инвестиционных компаниях, финансовых отделах производственных и коммерческих организаций, в инвестиционных подразделениях страховых учреждений и пенсионных фондов.

Календарно- тематический план

по дисциплине «ФИНАНСОВЫЕ ВЫЧИСЛЕНИЯ»

№ п/п | Название темы, раздела | аудитор. | СРС | Итого | |

лек. | сем. | ||||

1 | Введение в финансовые вычисления | 2 | - | 4 | 6 |

2 | Простые проценты | 4 | 4 | 10 | 18 |

3 | Сложные проценты | 4 | 4 | 10 | 18 |

4 | Принцип финансовой эквивалентности | 2 | 2 | 10 | 14 |

5 | Денежные потоки. Финансовые ренты | 2 | 2 | 14 | 18 |

6 | Частные случаи применения финансовых вычислений | 2 | 4 | 20 | 26 |

7 | Итоговая самостоятельная работа по дисциплине | - | 2 | 6 | 8 |

ИТОГО | 16 | 18 | 74 | 108 | |

1. ОСНОВНЫЕ ПОНЯТИЯ И МЕТОДЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Сущность и задачи финансово-экономических расчетов

Главная роль финансовых вычислений заключается в том, что они позволяют эффективно осуществлять инвестиционную деятельность, проводить проектный анализ, управлять финансами и были созданы для оценки привлекательности вложения денег. Поэтому назначение финансовых вычислений состоит в том, чтобы рассматривать возможные варианты вложения денежных средств исходя из условий сделки, а также анализировать последствия уже произведенных расходов.

Финансовые вычисления - совокупность методов определения изменения стоимости денег, происходящего вследствие их возвратного движения (предоставления в долг) в процессе воспроизводства.

считает, что финансовые вычисления охватывают определенный круг методов вычислений, необходимость в которых возникает всякий раз, когда в условиях сделки или финансово-банковской операции оговариваются конкретные значения трех видов параметров, а именно: стоимостные характеристики (размеры платежей, долговых обязательств, кредитов и т. д.), временные данные (даты или сроки выплат, продолжительность льготных периодов или отсрочки платежей и т. п.), а также процентные ставки (они могут быть заданы в скрытой форме).

Это выражается в решении следующих задач.

1. Исчисление конечных сумм денежных средств, находящихся во вкладах, Займах, ценных бумагах путем начисления процентов, а также оценка современной стоимости ожидаемых доходов.

2. Учет ценных бумаг.

3. Установление взаимосвязи между отдельными параметрами сделки и определение параметров сделки исходя из заданных условий.

4. Определение эквивалентности параметров сделки для получения равной отдачи от затрат, произведенных различными способами.

5. Анализ последствий изменения условий операции.

6. Исчисление обобщающих характеристик и отдельных параметров финансовых потоков.

7. Разработка планов выполнения финансовых операций.

8. Расчет показателей доходности финансовых операций и финансовых инструментов.

В целом задачи финансовых вычислений условно делятся на традиционные (классические) и новые (нетрадиционные) о чем свидетельствует эволюция финансовых вычислений (таблица 1).

Таблица 1.1 - Основные этапы эволюции финансовых вычислений

Этап | Основная характеристика |

Древний мир | начисление процентов в простых ссудных операциях |

19 век | анализ в основном был нацелен на операции, предполагающие выплаты регулярных последовательностей платежей — финансовых рент. |

20 век | преобладающим объектом являются потоки платежей, портфели финансовых инвестиций и задолженности, а также системный анализ, информатика, экспертные системы, статистическое моделирование, линейное и нелинейное программирование и прочее |

1.2. Принципы финансовых вычислений

Принцип изменения ценности денег во времени (неравноценности денег, относящихся к разным моментам времени), так как в практических финансовых операциях суммы денег вне зависимости от их назначения или происхождения так или иначе, но обязательно, связываются с конкретными моментами или периодами времени. Для этого в контрактах фиксируются соответствующие сроки, даты, периодичность выплат. Вне времени нет денег. Фактор времени, особенно в долгосрочных операциях, играет не меньшую, а иногда даже и большую роль, чем размеры денежных сумм. Необходимость учета временного фактора вытекает из сущности финансирования, кредитования и инвестирования. Интуитивно понятно, что 1000 рублей, полученные через 5 лет, не равноценны этой же сумме, поступившей сегодня, даже, если не принимать во внимание инфляцию и риск их неполучения. Здесь, вероятно, вполне уместен известный афоризм "Время — Деньги".

Отмеченная неравноценность двух одинаковых по абсолютной величине разновременных сумм связана прежде всего с тем, что имеющиеся сегодня деньги могут быть инвестированы и принести доход в будущем. Полученный доход в свою очередь реинвестируется и т. д. Если сегодняшние деньги, в силу сказанного, ценнее будущих, то, соответственно, будущие поступления менее ценны, чем более близкие при равных их суммах.

Принцип финансовой эквивалентности - равенство (эквивалентность) финансовых обязательств сторон, участвующих в операции. Например, покупатель облигации оплачивает ее рыночную цену, а эмитент обязуется периодически выплачивать ему купонный доход и вернуть в конце срока сумму, равную номиналу облигации; или страхователь оплачивает стоимость страхования, а страховщик обязуется выплатить ему страховую сумму, но только при наступлении страхового события. В отличие от первого примера, где платежи обеих сторон безусловны, здесь платеж страховщика имеет вероятностный характер.

Принцип эквивалентности позволяет изменять условия контрактов без нарушения принятых обязательств (поэтому в старой финансовой литературе этот принцип назывался условием безобидности). Согласно ему можно изменять уровень процентных ставок, их вид, сроки исполнения обязательств, распределение платежей во времени и т. д. (разумеется, с согласия контрагента) в рамках одной операции, не нарушая взаимной ответственности.

Оба принципа не могут быть реализованы без того или иного способа наращения процентов или дисконтирования с применением какого-либо вида процентной ставки.

1.3 Основные понятия и логика финансовых вычислений

Под процентными деньгами (процентами) понимают абсолютную величину дохода от предоставления денег в долг в любой его форме: выдача ссуды, продажа товара в кредит, помещение денег на депозитный счет, учет векселя, покупка сберегательного сертификата или облигации и т. д. Какой бы вид или происхождение ни имели проценты, это всегда конкретное проявление такой экономической категории, как ссудный процент.

Процентная ставка (такса) - относительная величина дохода за фиксированный отрезок времени — отношение дохода (процентных денег) к сумме долга. Процентная ставка — один из важнейших элементов коммерческих, кредитных или инвестиционных контрактов. Она измеряется в виде:

- десятичной дроби (0,05;0,15);

- обыкновенной дроби (1/16 или 1/32)

- процентов (10%; 12,3%).

При выполнении расчетов процентные ставки обычно измеряются в десятичных дробях.

Временной интервал, к которому приурочена процентная ставка, называют периодом начисления, его не следует путать со сроком начисления. В качестве такого периода принимают год, полугодие, квартал, месяц или даже день. Чаше всего на практике имеют дело с годовыми ставками.

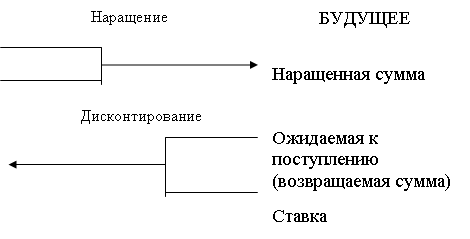

Проценты согласно договоренности между кредитором и заемщиком выплачиваются по мере их начисления или присоединяются к основной сумме долга (капитализация процентов). Процесс увеличения суммы денег во времени в связи с присоединением процентов называют наращением (ростом) этой суммы, а иногда компаудингом. Под наращенной суммой понимают первоначальную ее сумму с начисленными процентами к концу срока. Она определяется умножением первоначальной суммы долга на множитель наращения, который показывает во сколько раз наращенная сумма больше первоначальной.

Возможно, определение процентов и при движении во времени в обратном направлении — от будущего к настоящему. В этом случае сумма денег, относящаяся к будущему, уменьшается на величину соответствующего дисконта (скидки). Такой способ называют дисконтированием (сокращением).

| |

| |

Рисунок 1.1 – Логика финансовых вычислений

Виды процентных ставок и способы начисления процентов.

В зависимости от базы начисления: простые (постоянная база начисления), сложные (процентные ставки, при применении которых проценты начисляются на проценты).

В зависимости от выбора принципа расчетов процентных денег: ставки наращения (от настоящего к будущему), дисконтные, или учетные, ставки (от будущего к настоящему). В финансовой литературе проценты, полученные по ставке наращения, принято называть декурсивными, по учетной ставке — антисипативными. (В России этим понятиям соответствовали проценты "на 100" и "со 100"). Далее декурсивные проценты в большинстве случаев будем называть просто процентами.

В зависимости от способа установления размера ставки: фиксированными (в контракте указываются их размеры), плавающими (указывается не сама ставка, а изменяющаяся во времени база (базовая ставка) и размер надбавки к ней — маржи. Например, базовой ставкой может служить лондонская межбанковская ставка ЛИБОР; в России применяются базовые ставки по рублевым кредитам МИБОР).

В зависимости от возможности пересмотра ставки в период действия договоров: постоянные, переменным.

В зависимости от степени фиксации в договоре периодов начисления: дискретные проценты (начисляемые за фиксированные интервалы времени - год, полугодие и т. д.), непрерывные проценты (когда наращение или дисконтирование производится непрерывно, за бесконечно малые промежутки времени).

Рисунок 1.2 - Схема начисления процентов

В общем виде схема начисления процентов представлена на рисунке 1.2.

СПИСОК ЛИТЕРАТУРЫ

1. , , Халишхова -экономические расчеты в Excel: учебное пособие / , , ; под общ. Ред. . – Краснодар: Кубанский ГАУ, 2012. – 336 с.

2. , , Гусельникова экономика. Учебное пособие для вузов. Изд. 3-е. Краснодар: 2010. – 510 с.

3. , Бухвалова вычисления для менеджеров: Учеб. пособие. 3-е изд., испр. И доп. / , : Высшая школа менеджмента СПбГУ. – СПб.: Изд-во «Высшая школа менеджмента», 2010. – 368 с.

4. , Уланов финансовых вычислений. – 3-е изд., доп. – М.: Финансы и статистика, 2005. – 560 с. : ил.

5. Криничанский математика: учебное пособие / . – 2-е изд., перераб. и доп. – М.: Дело и сервис, 2011. – 336 с.

6. Мелкумов вычисления. Теория и практика: Учебно - справочное пособие. – М.: ИНФРА-М, 2002. – 383 с. – (Серия «Высшее образование»).

7. Цымбаленко вычсления: учеб. пособие / , . – М. : Финансы и статичтика, 2007. – 160 с. : ил.

8. Четыркин математика: Учебник. – 6-е изд., испр. – М.: Дело, 2006. – 400 с.

|

Учебное издание

Мазова Елена Александровна

Мандрыко Анна Владимировна

Скорикова Екатерина Николаевна

Ожерельева Надежда Робертовна

Финансовые вычисления

Учебное пособие

В авторской редакции

Редакционный отдел Анапского филиала