Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Коэффициенты | |

Показатель | Значение |

Волатильность | 122,31 |

Цена акции | 130 |

Цена фьючерсного контракта | 13000 |

Тэта | 27,16 |

Вега | 15,99 |

Гамма | 0,00008 |

Дельта | 0,58 |

Страйк | 13000 |

отказалось от идеи продажи 4,5% акций , одобреной Советом директоров. Отказ от сделки представители компании объяснили финансовым кризисом. Сумма сделки должна была составить около 24 млрд. рублей, и денежные средства, скорее всего, будут взяты в кредит у Государственного банка «ВЭБ» для реализации целевых программ .

Так же стало известно, что и итальянские промышленные гиганты Eni и ENEL подписали соглашение о вхождении российской монополии в капитал (недавно переименована в ). После победы на аукционе по продаже активов «Юкос» лот №2, объявил о подписании двухлетнего опциона с итальянцами на выкуп активов, который истекает в апреле 2009 г. Стало известно, что 51% будет выкупаться концерном по частям. Eni раскрыла стоимость опциона, он оценен компанией в сумму около $4,5 млрд. Выкуп акций у Eni является обязательным условием для передачи нефтяных месторождений .

Для извлечения прибыли из данной ситуации мы предлагаем несколько видов стратегий для построения с опционами с исполнением в декабре на фьючерсные контракты . Одна из них под названием Long Straddle (Покупка стрэддла) График 1. Другая стратегия, которая предлагается к рассмотрению, называется Strip (Стрип) График 2.

Мы применяем синтетическое создание опционов с использованием фьючерсного контракта на базовый актив, так как он имеет высокую ликвидность, и мы можем совершать спекулятивные сделки с фьючерсным контрактом, постоянно изменяя опционную стратегию.

1. Стратегия Long Straddle (Покупка стрэддла).

Сумма, необходимая для построения стратегии: 9180 рублей.

Способ построения: График 1а.

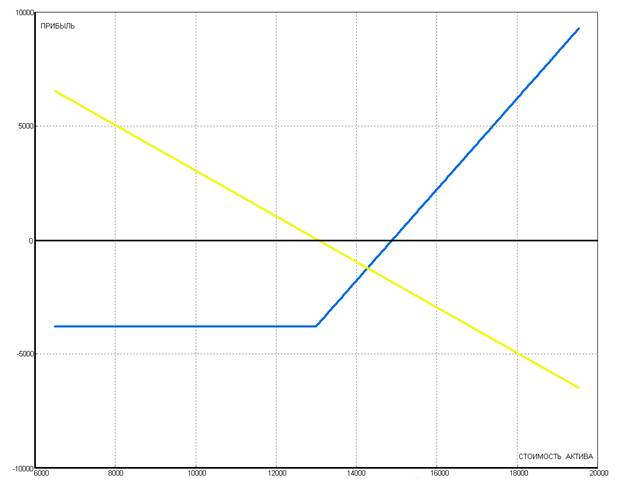

Покупка 2 опционов Сall GAZR 12.08 DEC c ценой исполнения (страйк) 13000, цена 1900 рублей, уплаченная премия 3800 рублей. (На графике выделена синим цветом). Гарантийное обеспечение равно сумме уплаченной премии за опцион.

Продажа фьючерсного контракта GAZR 12.08 DEC на обыкновенные акции , цена 13050 рублей. Гарантийное обеспечение 5390 рублей. (На графике выделена желтым цветом).

График 1а. Построение стратегии Long Straddle (Покупка стрэддла).

покупка Put 13000 продажа фьючерсного контракта

покупка Put 13000 продажа фьючерсного контракта

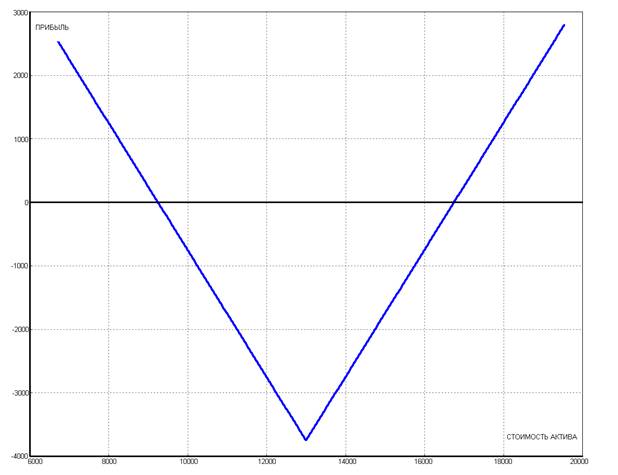

График 1б. Стратегия Long Straddle (Покупка стрэддла).

Покупка Стрэддла

Покупка Стрэддла

Сценарий: График 1б.

1. На момент исполнения опциона (даты экспирации) стоимость актива составляет 13000 пунктов на фьючерсный контракт обыкновенных акций , стоимость стратегии составит 3750 рублей убытка.

2. На момент исполнения опциона (даты экспирации) актив находится в пределах 9пунктов на фьючерсный контракт обыкновенных акции , стоимость стратегии уменьшается по мере приближения к точкам 9250 или 16775 пунктов на фьючерсный контракт обыкновенных акций от цены в 13000.

3. На момент исполнения опциона (даты экспирации) актив торгуется выше 16750 пунктов на фьючерсный контракт обыкновенных акций , прибыль увеличивается по мере удаления от этого уровня.

4. На момент исполнения опциона (даты экспирации) актив торгуется ниже 9250 пунктов на фьючерсный контракт обыкновенных акций , прибыль увеличивается по мере удаления от этого уровня.

2. Стратегия Strip (Стрип)

Сумма, необходимая для построения стратегии: 11330 рублей.

Способ построения: График 2а.

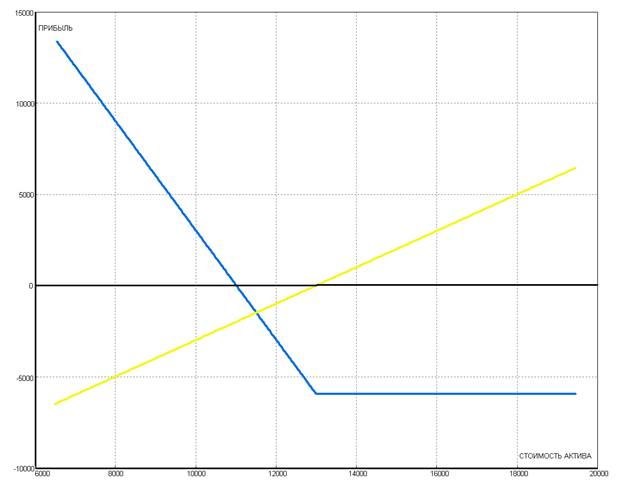

Покупка 3 опционов Put GAZR 12.08 DEC c ценой исполнения (страйк) 13000, цена 1980 рублей, уплаченная премия 5940 рублей. (На графике выделена синим цветом). Гарантийное обеспечение равно сумме уплаченной премии за опцион.

Покупка фьючерсного контракта GAZR 12.08 DEC на обыкновенные акции , цена 13000 рублей. (На графике выделена желтым цветом). Гарантийное обеспечение 5390 рублей.

График 2а. Построение стратегии Strip (Стрип).

![]() Покупка put 13000 покупка фьючерсного контракта

Покупка put 13000 покупка фьючерсного контракта

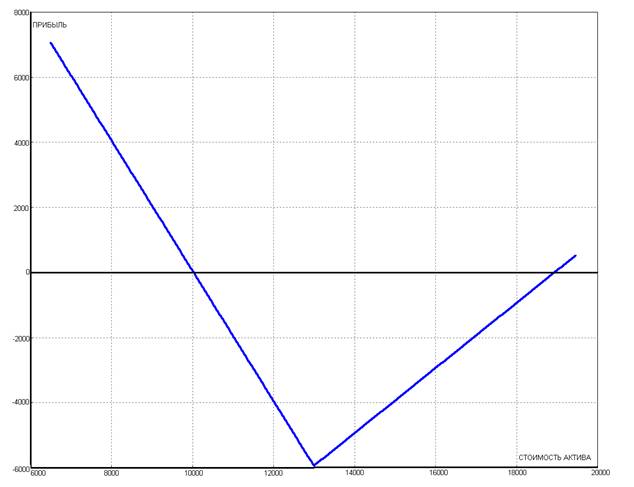

График 2б. Стратегия Strip (Стрип).

Стратегия Strip (Стрип).

Сценарий: График 2б

1. На момент исполнения опциона (даты экспирации) стоимость актива составляет 13000 пунктов на фьючерсный контракт обыкновенных акций , стоимость стратегии составит 5940 рублей убытка.

2. На момент исполнения опциона (даты экспирации) актив находится в пределах 10030 – 18940 пунктов на фьючерсный контракт обыкновенных акции , стоимость стратегии уменьшается по мере приближения к точкам 10300 или 18940 пунктов на фьючерсный контракт обыкновенных акций от уровня 13000.

3. На момент исполнения опциона (даты экспирации) актив торгуется выше 18940 пунктов на фьючерсный контракт обыкновенных акций , прибыль увеличивается по мере удаления от этого уровня.

4. На момент исполнения опциона (даты экспирации) актив торгуется ниже 10030 пунктов на фьючерсный контракт обыкновенных акций , прибыль увеличивается по мере удаления от этого уровня.

Волатильность - переменная в формулах опционного ценообразования, обозначающая колебание доходности базисного актива с настоящего момента до даты истечения срока опциона. Коэффициент тэта - коэффициент изменения цены опциона в зависимости от времени, оставшегося до истечения срока его действия. Коэффициент вега - коэффициент чувствительности рассчитываемой цены опциона к незначительным изменениям в степени ценовой неустойчивости (волатильности). Коэффициент вега принимает максимальное значение для опционов "при деньгах" и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег". Коэффициент гамма - отношение изменения дельты опциона к изменению цены актива, на который продается опцион. Коэффициент Ро - показатель, который говорит об изменении цены опциона при изменении процентной ставки. Страйк (Цена исполнения опциона) - зафиксированная в опционном контракте цена, по которой может быть куплен или продан базисный актив в случае исполнения опциона. Коэффициент дельта - показатель отношения цены опциона к наличной цене финансового инструмента, лежащего в его основе. Коэффициент дельта изменяется в интервале от 0 до 1 для опционов колл и в интервале от -1 до 0 для опционов пут. Чем глубже опцион пут в деньгах, тем ближе его дельта к -1, соответственно, чем глубже в деньгах опцион колл, тем ближе его дельта к 1.

Опционные премии напрямую зависят от изменения коэффициентов: время, волатильность, цена фьючерса, тэта, вега, гамма, дельта и др.

При подготовке настоящего материала были использованы данные, которые мы считаем достоверными, однако не гарантируем их полноту и точность. Данный материал носит исключительно информационный характер и не должен рассматриваться как предложение к совершению каких-либо сделок с какими-либо ценными бумагами или как руководство к другим действиям. Компания и ее сотрудники не несут ответственности за прямой или косвенный ущерб, наступивший вследствие использования данной публикации, а также за достоверность содержащейся в ней информации.

Информация, содержащаяся в материале действительна только на дату публикации, и Компания оставляет за собой право вносить или не вносить в данный материал изменения без предварительного уведомления. Компания, ее сотрудники и аффилированные лица могут в некоторых случаях покупать, продавать (иметь короткие или длинные позиции) или держать ценные бумаги эмитентов, упомянутых в материале. Компания также может периодически выступать в качестве инвестиционного консультанта компаний, информация о которых содержится в данной публикации, либо предлагать свои услуги в сфере инвестиционного консалтинга этим компаниям.

Компания осуществляет свою деятельность в Российской Федерации. Данный материал может использоваться инвесторами на территории РФ при условии соблюдения российского законодательства. Использования публикации за пределами Российской Федерации должно подчиняться законодательству той страны, в которой оно осуществляется.

Компания обращает внимание, что операции с ценными бумагами связаны с риском и требуют соответствующих знаний и опыта. Распространение, копирование и изменение материалов Компании не допускается без получения предварительного письменного согласия Компании. Дополнительная информация предоставляется на основании запроса.

Капитал» www.univer.ru

Центральный офис:

г. Москва, Большой Саввинский пер., стр. 2А

Телефон/E-mail: univer@univer.ru

Дополнительный офис:

, стр. 3

Телефон/факс: (4

Представительства:

г. Пермь, Большевистская 75, офис 207

Телефон: +7 (3E-mail: *****@***ru

г. Ростов-на-Дону, пр-т Буденновский 26/57, офис 10, 13

Телефон: (8, . E-mail: rostov@univer.ru

г. Казань, ул. Татарстан 20, офис 300

Телефон: (8E-mail: *****@***ru

г. Саратов, ул. Чернышевского д. 60/62 «А» 3 этаж

Телефон: (84, . E-mail: *****@***ru

г. Кемерово, А/оф.319

Телефон: (38E-mail: kemerovo@univer.ru