Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Задача 1.

Имеются данные о деятельности крупнейших компаний США

№ | Чистый доход (млрд. долл.) y | Оборот капитала (млрд. долл.) x1 | Использован-ный капитал (млрд. долл.) x2 | Числен-ность служащих (млрд. долл.) x3 | Рыночная капита-лизация компании (млрд. долл.) x4 |

1 | 0,9 | 31,3 | 18,9 | 43 | 40,9 |

2 | 1,7 | 13,4 | 13,7 | 64,7 | 40,5 |

3 | 0,7 | 4,5 | 18,5 | 24 | 38,9 |

4 | 1,7 | 10 | 4,8 | 50 | 38,5 |

5 | 2,6 | 20 | 21,8 | 106 | 37,3 |

6 | 1,3 | 15 | 5,8 | 96,6 | 26,5 |

7 | 4,1 | 137,1 | 99 | 347 | 37 |

8 | 1,6 | 17,9 | 20,1 | 85,6 | 36,8 |

9 | 6,9 | 165,4 | 60,6 | 745 | 36,3 |

10 | 0,4 | 2 | 1,4 | 4,1 | 35,3 |

11 | 1,3 | 6,8 | 8 | 26,8 | 35,3 |

12 | 1,9 | 27,1 | 18,9 | 42,7 | 35 |

13 | 1,9 | 13,4 | 13,2 | 61,8 | 26,2 |

14 | 1,4 | 9,8 | 12,6 | 212 | 33,1 |

15 | 0,4 | 19,5 | 12,2 | 105 | 32,7 |

16 | 0,8 | 6,8 | 3,2 | 33,5 | 32,1 |

17 | 1,8 | 27 | 13 | 142 | 30,5 |

18 | 0,9 | 12,4 | 6,9 | 96 | 29,8 |

19 | 1,1 | 17,7 | 15 | 140 | 25,4 |

20 | 1,9 | 12,7 | 11,9 | 59,3 | 29,3 |

21 | -0,9 | 21,4 | 1,6 | 131 | 29,2 |

22 | 1,3 | 13,5 | 8,6 | 70,7 | 29,2 |

23 | 2 | 13,4 | 11,5 | 65,4 | 29,1 |

24 | 0,6 | 4,2 | 1,9 | 23,1 | 27,9 |

25 | 0,7 | 15,5 | 5,8 | 80,8 | 27,2 |

Требуется:

1) построить модель множественной линейной регрессии y(x1,x2,x3,x4)

2) построить матрицу парных коэффициентов корреляции,

3) постройте модель только с информативными факторами.

4) сравнить коэффициенты множественной детерминации для модели со всеми четырьмя признак-факторами и модели с информативными факторами.

Решение.

1) С помощью пакета Анализ данных построить многофакторную модель линейной регрессии (см Лабораторную работу 2)

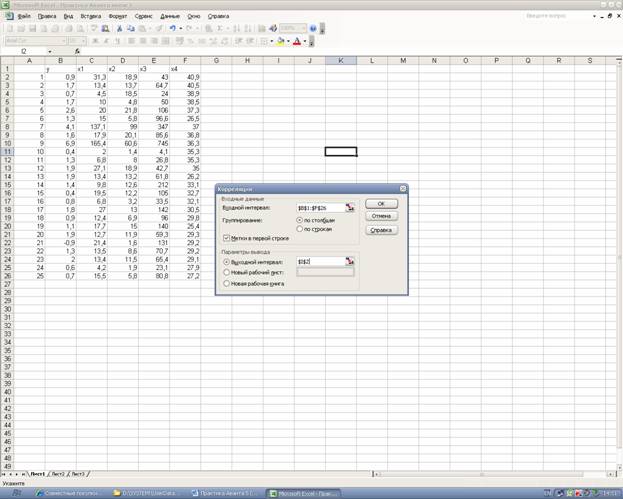

2) Используя функцию «Корреляция» пакета «Анализ данных» Excel, найдем матрицу парных коэффициентов корреляции.

В результате продемонстрированных выше действий получим:

| y | x1 | x2 | x3 | x4 |

y | 1 | ||||

x1 | 0,848029 | 1 | |||

x2 | 0,763298 | 0,897744 | 1 | ||

x3 | 0,829543 | 0,911505 | 0,712528 | 1 | |

x4 | 0,268977 | 0,248681 | 0,348494 | 0,115126 | 1 |

3) Очевидно, что факторы x1 и x3 дублируют друг друга (rx1x3=0,911505 - это максимальное значение в полученной матрице). В анализ целесообразно включить один из этих факторов, а именно фактор x3. Обоснуем наш выбор. Хотя фактор x1 сильнее связан с результатом y, чем x3 (ryx1=0,848029> ryx3=0,829543), тем не менее межфакторная корреляция фактора x3 с остальными факторами слабее по сравнению с межфакторной корреляцией x1 с другими факторами (rx3x2=0,712528<rx1x2=0, rx3x4=0,115126< rx1x4=0,248681).

Исключив из рассмотрения фактор x1, снова построим матрицу парных коэффициентов корреляции:

| y | x2 | x3 | x4 |

y | 1 | |||

x2 | 0,763298 | 1 | ||

x3 | 0,829543 | 0,712528 | 1 | |

x4 | 0,268977 | 0,348494 | 0,115126 | 1 |

Парный коэффициент корреляции rx3x2=0,712528>0,7, следовательно факторы x2 и x3 дублируют друг друга. Исключив фактор x2 , построим матрицу парных коэффициентов корреляции:

| y | x3 | x4 |

y | 1 | ||

x3 | 0,829543 | 1 | |

x4 | 0,268977 | 0,115126 | 1 |

Используя пакет Анализ данных Excel, построим уравнение зависимости y от факторов x3 и x4:

y=-1,083+0,008x3+0,053x4.

4) Коэффициент множественной детерминации для модели со всеми четырьмя признак-факторами равен R≈0,87, коэффициент детерминации с оставшимися двумя признак-факторами равен R≈0,85. Небольшая разница между этими значениями может свидетельствовать о том, что включение в модель факторов x1, x2 является нецелесообразным.