Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

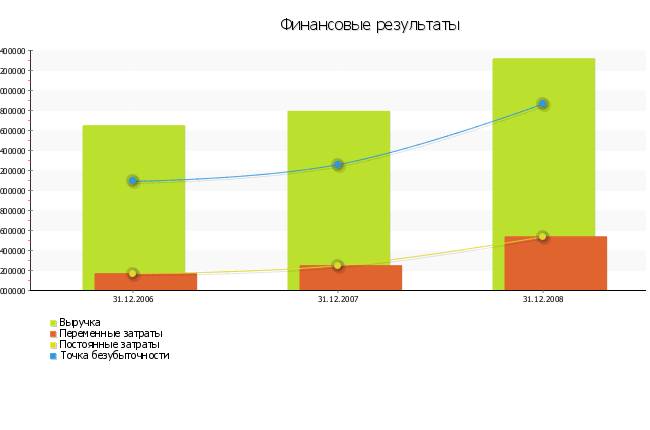

Таблица 19а

_ | |||

Анализ точки безубыточности | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Выручка | 2 ,00 | 2 ,00 | 3 ,00 |

Переменные затраты | 1 ,00 | 1 ,50 | 1 ,50 |

Постоянные затраты | 1 ,00 | 1 ,50 | 1 ,50 |

Точка безубыточности | 2 ,48 | 2 ,90 | 2 ,71 |

Валовая маржа | 1 ,00 | 1 ,50 | 1 ,50 |

Отклонение от точки безубыточности в абсолютном выражении | ,52 | ,10 | ,29 |

Запас прочности по точке безубыточности | 21,03% | 19,09% | 13,67% |

Как видно из таблицы №19, на конец анализируемого периода (31.12.2007 г.), точка безубыточности возросла на ,43 руб. и составила 2 ,90 руб., что говорит о том, что предприятию для безубыточной работы необходимо поддерживать уровень выручки не ниже 2 ,90 руб.

Отклонение от точки безубыточности в абсолютном выражении показывает при снижении выручки, на какую величину предприятие перестанет получать прибыль. Значение показателя, на начало анализируемого периода составлявшее ,52 руб., уменьшилось на,43 руб., что следует рассматривать как отрицательную тенденцию, и составило на конец анализируемого периода ,10 руб.

Запас прочности по точке безубыточности, показывающий, на сколько процентов может быть снижена выручка, также уменьшился на 1.94 %, что следует рассматривать как отрицательную тенденцию, и составил на конец анализируемого периода 19.09 %

Точка безубыточности за весь рассматриваемый период, а также основные показатели, влияющие на нее, представлены на рисунке №5.

Рисунок №5

Анализ вероятности банкротства

Z-счет Альтмана

Этот метод предложен в 1968 г. известным западным экономистом Альтманом (Edward I. Altman). Индекс кредитоспособности построен с помощью аппарата мультипликативного дискриминантного анализа (Multiple-discriminant analysis - MDA) и позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и не банкротов.

Коэффициент Альтмана представляет собой пятифакторную модель, построенную по данным успешно действующих и обанкротившихся промышленных предприятий США. Итоговый коэффициент вероятности банкротства Z рассчитывается с помощью пяти показателей, каждый из которых был наделён определённым весом, установленным статистическими методами:

Z-счёт = 1,2 х К1 + 1,4 х К2 + 3,3 х К3 + 0,6 х К4 + К5 , где:

К1-доля чистого оборотного капитала во всех активах организации

К2-отношение накопленной прибыли к активам

К3-рентабельность активов

К4-доля уставного капитала в общей сумме активов (валюте баланса)

К5-оборачиваемость активов

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются предприятиями с высоким риском банкротства, а интервал [1,81-2,99] составляет зону неопределенности.

Расчет показателя вероятности банкротства (z-счет Альтмана) за анализируемый период отображен в таблице №20.

Таблица 20

_ | ||||

Расчет показателя вероятности банкротства (z-счет Альтмана) | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Значение коэффициента | 1,30 | 1,32 | 0,02 | 1,51% |

Вероятность банкротства | вероятность банкротства велика | вероятность банкротства велика | 0,00 | 0 |

Анализ точки безубыточности за весь рассматриваемый период представлен в таблице №20а.

Таблица 20a

_ | |||

Анализ точки безубыточности | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Значение коэффициента | 1,30 | 1,32 | 1,34 |

Вероятность банкротства | вероятность банкротства велика | вероятность банкротства велика | вероятность банкротства велика |

Расчет показателя вероятности банкротства (z-счет Альтмана) за анализируемый период отображен в таблице №20.

На конец анализируемого периода (31.12.2007 г.) значение показателя Альтмана составило 1,32, что говорит о том, что на предприятии вероятность банкротства велика. Однако Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных кампаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

Z-счет Таффлера

В 1977 г. британский ученый Таффлер (Taffler) предложил использовать четырехфакторную прогнозную модель, при разработке которой использовал следующий подход: На первой стадии расчетов вычисляются 80 отношений по данным обанкротившихся и платежеспособных компаний. Затем, используя статистический метод, известный как анализ многомерного дискриминанта, можно построить модель платежеспособности, определяя частные соотношения, которые наилучшим образом выделяют две группы компаний и их коэффициенты. Такой выборочный подсчет соотношений является типичным для определения некоторых ключевых измерений деятельности корпорации, таких, как прибыльность, соответствие оборотного капитала, финансовый риск и ликвидность. Объединяя эти показатели и сводя их соответствующим образом воедино, модель платежеспособности производит точную картину финансового состояния корпорации. Типичная модель принимает форму:

Z=0,53*К1+0,13*К2+0,18*К3+0,16*К4

К1 - Соотношение чистой прибыли и краткосрочных обязательств

К2 - Соотношение оборотных активов с суммой обязательств

К3 - Соотношение краткосрочных обязательств с активами (валютой баланса)

К4 - Соотношение выручки от реализации с активами (валютой баланса)

Если величина Z-счета больше 0,3, это говорит о том, что у фирмы неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Расчет показателя вероятности банкротства (z-счет Таффлера) за анализируемый период отображен в таблице №21.

Таблица 21

_ | ||||

4-х факторная модель Таффлера - Изменения | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Значение коэффициента | 943,91 | 3,45 | -940,46 | -99,63 % |

Вероятность банкротства | вероятность банкротства мала | вероятность банкротства мала | 0,00 | 0 |

Расчет показателя вероятности банкротства (z-счет Таффлера) за весь рассматриваемый период представлен в таблице №21а.

Таблица 21а

_ | |||

4-х факторная модель Таффлера | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Значение коэффициента | 943,91 | 3,45 | 0,61 |

Вероятность банкротства | вероятность банкротства мала | вероятность банкротства мала | вероятность банкротства мала |

На конец анализируемого периода (31.12.2007 г.) значение показателя Таффлера составило 3,45, что говорит о том, что на предприятии вероятность банкротства мала.

Z-счет Лиса

В 1972 году экономист Лис (Великобритания) получил следующую формулу:

Z=0,063*К1+0,092*К2+0,057*К3+0,001*К4 , где:

К1 - Соотношение оборотного капитала с активами (валютой баланса)

К2 - Соотношение прибыли от реализации с активами (валютой баланса)

К3 - Соотношение нераспределенной прибыли с активами (валютой баланса)

К4 - Соотношение собственного и заемного капитала

Критическое значение показателя составляет <0,037

Расчет показателя вероятности банкротства (z-счет Лиса) за анализируемый период отображен в таблице №22.

Таблица 22

_ | ||||

4-х факторная модель Лиса - Изменения | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Значение коэффициента | 0,06 | 0,06 | 0,00 | 1,98% |

Вероятность банкротства | положение предприятия устойчиво | положение предприятия устойчиво | 0,00 | 0 |

Расчет показателя вероятности банкротства (z-счет Лиса) за весь рассматриваемый период представлен в таблице №22а.

Таблица 22a

_ | |||

4-х факторная модель Лиса | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Значение коэффициента | 0,06 | 0,06 | 0,05 |

Вероятность банкротства | положение предприятия устойчиво | положение предприятия устойчиво | положение предприятия устойчиво |

На конец анализируемого периода (31.12.2007 г.) значение показателя Лиса составило 0.06, что говорит о том, что положение предприятия устойчиво.

Рассмотрев все три методики, представленные в разделе «Анализ вероятности банкротства», можно сказать, что за анализируемый период ситуация на предприятии осталась примерно на том же уровне. В целом, как на начало, так и на конец анализируемого периода, вероятность банкротства можно оценить как низкую.

Определение признаков фиктивного и преднамеренного банкротства Роспечать»

Определение признаков фиктивного банкротства

Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату, когда должник обратился в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

Для установления наличия или отсутствия признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям, к величине краткосрочных пассивов, за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей.

Показатель обеспеченности краткосрочных обязательств должника его оборотными активами в ряде с другими показателями, применяемыми при определении признаков фиктивного банкротства, отображен в таблице №23.

Таблица 23

_ | ||||

Признаки преднамеренного банкротства - Изменения | ||||

Наименование | 31.12.2006 | 31.12.2007 | В абс. выражении | Темп прироста |

Показатели обеспеченности кр/ср обязательств должника его оборотными активами | 0,80 | 0,91 | 0,10 | 12,78% |

Показатели обеспеченности обязательств должника всеми его активами | 0,80 | 0,90 | 0,10 | 12,80% |

Показатели обеспеченности обязательств должника оборотными активами | 0,80 | 0,90 | 0,10 | 12,80% |

Чистые активы | -,00 | -,00 | ,00 | 57,99% |

Показатели, применяемые при определении признаков фиктивного банкротства в динамике, отображены в таблице №23а.

Таблица 23а

_ | |||

Признаки преднамеренного банкротства | |||

Наименование | 31.12.2006 г. | 31.12.2007 г. | 31.12.2008 г. |

Показатели обеспеченности кр/ср обязательств должника его оборотными активами | 0,80 | 0,91 | 0,97 |

Показатели обеспеченности обязательств должника всеми его активами | 0,80 | 0,90 | 0,97 |

Показатели обеспеченности обязательств должника оборотными активами | 0,80 | 0,90 | 0,97 |

Чистые активы | -,00 | -,00 | 463,00 |

Как видно из таблицы №23, и на начало, и на конец анализируемого периода, (31.12.2006 г.) показатель обеспеченности краткосрочных обязательств должника его оборотными активами находится на уровне в пределах нормы (менее 1), что свидетельствует об отсутствии признаков фиктивного банкротства у Роспечать» Здесь также следует отметить, что в отчетном периоде наблюдается тенденция к ухудшению показателя, по сравнению с базовым периодом - на 31.12.2007 г. значение показателя увеличилось на 0.1 и составило 0.91

Определение признаков преднамеренного банкротства

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который делится на два этапа:

§ На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки.

§ На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

§ обеспеченность обязательств должника всеми его активами;

§ обеспеченность обязательств должника его оборотными активами;

§ величина чистых активов

В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств, проводится экспертиза сделок должника за этот период, реализация которых могла быть причиной соответствующей динамики показателей. В результате проведенной экспертизы делаются следующие выводы:

§ если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

§ если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

§ если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

Обеспеченность обязательств должника всеми его активами

Обеспеченность обязательств должника всеми его активами определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям, к сумме кредиторской задолженности, включая задолженность по обязательствам.

Показатели обеспеченности обязательств должника всеми его активами за период 31.12.2006 гг. представлены в таблице №23а.

Как показывают расчеты, представленные в таблице №23, показатель обеспеченности обязательств должника его активами менялся. На 31.12.2006 значение этого показателя составляло 0.8, а на 31.12.2007 возросло на 0.1 и составило 0.9.

Обеспеченность обязательств должника его оборотными активами

Обеспеченность обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям, к сумме кредиторской задолженности, включая задолженность по обязательным платежам.

Согласно произведенным расчетам (таблица №23) показатель обеспеченности обязательств должника его оборотными активами менялся. На 31.12.2006 г. значение этого показателя составляло 0.8, а на 31.12.2007 г. возросло на 0.1 и составило 0.9.

Величина чистых активов

Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами. Чистые активы рассчитываются как разность между активами организации и пассивами организации.

Как мы видим из таблицы №23, величина чистых активов увеличилась. За анализируемый период величина чистых активов, составлявшая на 31.12.2006 г. -,00 руб., возросла на ,00 руб. (темп прироста составил 57.99%), и к 31.12.2007 г. их величина составила -,00 руб.

Выводы

Произведенный анализ сделок должника показал, что признаками преднамеренного банкротства может быть следующее:

Как видно из таблицы №23, и на начало, и на конец анализируемого периода (31.12.2006 г.) показатель обеспеченности краткосрочных обязательств должника его оборотными активами находится на уровне в пределах нормы (менее 1), что свидетельствует об отсутствии признаков фиктивного банкротства у Роспечать». Здесь также следует отметить, что в отчетном периоде наблюдается тенденция к ухудшению показателя, по сравнению с базовым периодом, - на 31.12.2007 г. значение показателя увеличилось на 0.1 и составило 0.91.

Резюме

Подводя итог, следует отметить, что за анализируемый период (с 31.12.2006 г. по

31.12.2007 г.) ключевыми стали следующие моменты:

§ На основании проведенного анализа динамику изменения активов баланса в целом можно назвать положительной.

§ Изменение структуры пассивов за анализируемый период следует признать в подавляющей части негативным.

§ Рассмотрев динамику доходов и расходов Роспечать», можно сказать, что за анализируемый период в целом ее можно назвать положительной. Однако следует обратить внимание на следующие моменты: уменьшение сальдо по прочим доходам и расходам.

§ За анализируемый период значения большинства показателей рентабельности увеличились, что следует скорее рассматривать как положительную тенденцию.

§ Анализ типа финансовой устойчивости предприятия в динамике показывает улучшение финансовой устойчивости предприятия.

§ Так как на конец анализируемого периода Коэффициент текущей ликвидности находится ниже своего нормативного значения 2, и Коэффициент текущей ликвидности ниже своего (0,1), рассчитывается показатель восстановления платежеспособности предприятия. Показатель восстановления платежеспособности говорит о том, сможет ли предприятие, в случае потери платежеспособности в ближайшие шесть месяцев, ее восстановить при существующей динамике изменения показателя текущей ликвидности. На конец периода значение показателя установилось на уровне 0, что говорит о том, что предприятие не сможет восстановить свою платежеспособность, так как показатель меньше единицы.

§ На начало анализируемого периода у предприятия не хватает средств для финансирования собственных запасов и затрат. На конец периода у предприятия не хватает средств для финансирования собственных запасов и затрат.

§ На начало анализируемого периода чистый цикл оборачиваемости занимал -257.61 дн. За анализируемый период продолжительность чистого цикла увеличилась на 17.08 дн., что говорит об отрицательной тенденции, так как увеличилось количество текущих активов профинансированных за счет непосредственных участников производственного процесса, и финансирование производственной деятельности в большей степени осуществляется за счет внешних по отношению к производственному процессу источников финансирования - прироста собственного капитала, кредитов.

§ «Золотое правило экономики» для Роспечать» выполняется.

§ За анализируемый период величина чистых активов, составлявшая на 31.12.2,00 руб., возросла на ,00 руб. (темп прироста составил 57.99%), и на 31.12.2007 их величина составила -,00 руб.

§ Рассмотрев все три методики, представленные в разделе 'Анализ вероятности банкротства', можно сказать, что за анализируемый период ситуация на предприятии осталась примерно на том же уровне. В общем, на начало и на конец анализируемого периода вероятность банкротства можно оценить как низкую.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |