Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 3 - Финансовые коэффициенты ликвидности

Показатель | Способ расчета | Рекомендуемые значения | Комментарий |

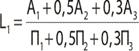

1. Общий показатель ликвидности | | L1 ≥ 1 | Показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным |

2. Коэффициент абсолютной ликвидности |

| L2 > 0,2–0,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

3. Коэффициент «критической оценки» |

| Допустимое 0,7–0,8; желательно L3 ≥ 1,5 | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

4. Коэффициент текущей ликвидности |

| Оптимальное — не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

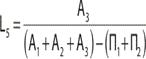

5. Коэффициент маневренности функционирующего капитала |

| Уменьшение показателя в динамике — положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

6. Коэффициент обеспеченности собственными средствами |

| Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

Таблица 4 - Финансовые коэффициенты, применяемые для оценки финансовой устойчивости компании

Наименование показателя | Способ расчета | Рекомендуемые значения | Комментарий |

1. Коэффициент автономии |

| Минимальное пороговое значение — на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны | Характеризует независимость от заемных средств. |

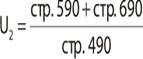

2. Коэффициент соотношения заемных и собственных средств |

| U2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) | Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

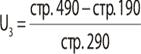

3. Коэффициент обеспеченности собственными средствами |

| U3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия | Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

4. Коэффициент финансовой устойчивости |

| U4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения | Показывает, какая часть актива финансируется за счет устойчивых источников |

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в таблице 5.

Таблица 5 - Интегральная бальная оценка финансового состояния организации

Показатель финансового состояния | Рейтинг показателя | Критерий | Условия снижения критерия | |

высший | низший | |||

1. Коэффициент абсолютной ликвидности (L2) | 20 | 0,5 и выше — 20 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

2. Коэффициент «критической оценки» (L3) | 18 | 1,5 и выше — 18 баллов | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

3. Коэффициент текущей ликвидности (L4) | 16,5 | 2 и выше — 16,5 балла | Менее 1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

4. Коэффициент автономии (U1) | 17 | 0,5 и выше — 17 баллов | Менее 0,4 — 0 баллов | За каждые 0,01 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

5. Коэффициент обеспеченности собственными средствами (U3) | 15 | 0,5 и выше — 15 баллов | Менее 0,1 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

6. Коэффициент финансовой устойчивости (U4) | 13,5 | 0,8 и выше — 13,5 балла | Менее 0,5 — 0 баллов | За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

1-й класс (100–97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96–67 баллов) — это организации нормального финансового состояния.

3-й класс (66–37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10 0 баллов) — это организации с кризисным финансовым состоянием.

Задание 2.

1. Когда возможна количественная оценка риска финансовой операции?

2. Случайный доход задан таблицей распределения вероятностей. Как вычислить ожидаемый доход и риск финансовой операции?

3. Пусть результатом операции является денежный исход, равномерно распределенный от a до b , a < b. Каков риск этой операции?

4. Сравнить ожидаемые доходы и риски операций O1 и O2.

O1:

Доход | -5 | 25 |

Вероятность | 0,01 | 0,99 |

O2:

Доход | 15 | 25 |

Вероятность | 0,5 | 0,5 |

Задание 3.

1. Какой фактор учитывает портфель Тобина минимального риска и не учитывает портфель Марковица минимального риска?

2. Как выглядит эффективная траектория двувидового портфеля с безрисковой составляющей? Какую точку на траектории выберет осторожный инвестор?

3. Зависит ли структура рисковой части портфеля Тобина от ожидаемой эффективности портфеля?

4. Сформировать портфель Тобина минимального риска из двух видов ценных бумаг: безрисковых с эффективностью 2 и рисковых с эффективностью 10 и риском 5. Найти зависимость эффективности портфеля от его риска.

5. Решить в общем виде задачу формирования портфеля Тобина минимального риска при наличии безрисковых бумаг и некоррелированных остальных бумаг.

Список использованных источников

Законодательные и нормативные акты

1. Конституция Российской Федерации. – М.: Юридическая литература, 1993.

2. Бюджетный кодекс Российской Федерации. Официальный текст по состоянию на 15 декабря 2001 г.

3. Бюджетная классификация. Указания по применению. – М., 2001.

4. Налоговый кодекс Российской Федерации. Части первая и вторая. Официальный текст. С изменениями по состоянию на 1 сентября 2002 г. и на 1 января 2003 г. – Новосибирск, КЖЭА», 2002.

5. Гражданский кодекс Российской Федерации (часть первая). Федеральный закон от 01.01.01 г. .

6. Гражданский кодекс Российской Федерации (часть вторая). Федеральный закон от 01.01.01 г. .

7. Гражданский кодекс Российской Федерации (часть третья). Федеральный закон от 01.01.01 г. .

8. Закон РФ «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 01.01.01 г. № 000-1 (в редакции от 01.01.01 г.; 24 июня 1992 г.).

9. Закон РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» от 01.01.01 г. № 000-1.

10. Закон РФ «Об общих принципах организации местного самоуправления в Российской Федерации» (с изменениями от 01.01.01 г.) от 01.01.01 г. .

11. О финансовых основах местного самоуправления. Закон РФ от 01.01.01 г. .

12. О бюджетной политике на 2002 г. Бюджетное послание Президента РФ Федеральному собранию РФ от 01.01.01 г.

13. О федеральной целевой программе развития органов федерального казначейства на 2000–2004 годы. Постановление Правительства РФ от 01.01.01 г. № 000.

14. Указ Президента РФ «О мерах по обеспечению государственного финансового контроля в Российской Федерации» от 01.01.01 г. № 000.

15. Закон РФ от 01.01.01 г. № 000-1 (с изменениями и дополнениями) «Об основах налоговой системы в РФ».

16. Концепция реформирования межбюджетных отношений в Российской Федерации в 1999–2000 гг. Постановление Правительства РФ от 01.01.01 г. № 000.

17. Концепция функционирования единого казначейского счета (ЕКС) по учету доходов и средств федерального бюджета, одобренная Распоряжением Правительства РФ от 01.01.01г. .

18. Закон «О Счетной палате РФ» от 01.01.01 г. .

19. Указ Президента РФ «О федеральном казначействе» от 8 декабря 1992 г. № 000.

20. Федеральный закон РФ «О Федеральном бюджете на 2001 год».

21. Федеральный закон РФ «О Федеральном бюджете на 2002 год».

22. Федеральный закон от 01.01.01 г. «Об обязательном пенсионном страховании в Российской Федерации».

23. Федеральный закон от 01.01.01 г. «О трудовых пенсиях в Российской Федерации».

24. Таможенный кодекс РФ. Федеральный закон от 01.01.01 г. (в ред. Федерального закона от 01.01.01 г.).

Монографии, учебники и учебные пособия

1. Брайчева финансы. – СПб.: Питер, 2001.

2. Государственные и муниципальные финансы: Учебник для студ. вузов / , , и др.; Под. общ. ред. . - М.: Изд-во Рос. акад. гос. службы, 2003

3. Вахрин, Павел Иванович. Бюджетная система Российской Федерации: Учебник - 2-е изд., испр. и доп. - М.: Дашков и К*, 2003.

4. Христенко отношения и управление региональными финансами: опыт, проблемы, перспективы. – М.: Дело, 2002.

5. Финансовое право: Учебник для студ. вузов, обуч. по спец. 021100 "Юриспруденция" / Под ред. , . - М.: Проспект, 2003.

6. Горбунов право России: Учебное пособие / , , . - М.: Велби, 2002.

7. Фисенко, Андрей Иванович. Бюджет и бюджетная система США: Учебное пособие / Владивосток: Изд-во Дальневост. гос. ун-та, 2003.

8. Братчикова социальный налог (взнос). Практическое пособие. – М., 2001.

9. Бюджетная система Российской Федерации: Учебник для студ. вузов / Под ред. , . - 3-е изд., испр. и перераб. - М.: Юрайт-Издат, 2003.

10. . Право социального обеспечения. Учебное пособие. Ростов-на –Дону «Феникс» ,2003.

11. Вахрин система Российской Федерации: Учебник. - М., 2002.

12. Годин A. M., Подпорина и бюджетная система Российской Федерации: Учебное пособие. – М., 2002.

13. Миляков : Курс лекций. – М.: ИНФРА-М, 2002,

14. аbc. ***** – методический сервер ВГУЭС.

15. Информационно-правовая система «Консультант – плюс».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |