Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рынок за неделю

В период c 23 по 27 июня 2003 года индекс РТС вырос на 1,5%. Объем торгов составил 124,1 млн. долл. Динамика котировок голубых фишек носила разнонаправленный характер. Акции РАО ЕЭС России выросли на 3,7%, Сургутнефтегаза на 2,8%, Лукойла на 2,1%, Сбербанка РФ на 1,7%,Сибнефти на 1,4%, Юкоса на 1,3%. Акции ГМК Норильский Никель подешевели на 1,9%, Мосэнерго на 0,8%, Ростелекома на 0,6%.

Политика/Макроэкономика

Ø Председатель Центрального Банка заявил, что инфляция в июне составит 0,5-0,8%. ЦБ по-прежнему оценивает годовую инфляцию в 10-12%. За первые 5 месяцев текущего года инфляция равнялась 7,1%. Мы полагаем, что инфляция в текущем году составит 14-15%. Однако, отмечаем, что нынешний уровень инфляции является благоприятным для высоких темпов экономического роста и укрепления реального курса рубля.

Ø По информации Центрального Банка России, объем золотовалютных резервов на 20 июня 2003г. равнялся 64,9 млрд. долл. За неделю с 13 по 20 июня объем золотовалютных резервов увеличился на 1,3 млрд. долл.

Ø По информации Министерства экономического развития и торговли, экспорт за первые 5 месяцев текущего года увеличился на 25% и равнялся 49,2 млрд. долл. Рост импорта составил 19% до 26,4 млрд. долл. Положительное сальдо торгового баланса равнялось 22,8 млрд. долл. Высокие цены на сырьевые товары являются основной причиной роста экспорта. Увеличение внутреннего потребительского и инвестиционного спроса и рост евро против доллара являются основными причинами роста импорта.

Новости компаний

Ø ЛУКОЙЛ (LKOH) – ПОКУПАТЬ

Мы полагаем, что акции Лукойла очень консервативно оценены рынком. Финансовые результаты за 2002г. по US GAAP позволяют сделать вывод об успехах менеджмента в сокращении издержек. В текущем году Лукойл планирует продолжить политику сокращения расходов и выхода из непрофильных и низкодоходных активов. Высокие нефтяные цены в 1 полугодии значительно улучшат финансовые результаты компании. Финансовые результаты Лукойла в большей степени, чем у других ведущих нефтяных компаний зависят от динамики цен на нефть.

Компания торгуется значительно дешевле основных конкурентов по основным финансовым и производственным коэффициентам. На текущих уровнях, один баррель запасов Лукойла оценен рынком в 0,8 долл., при этом один баррель запасов ЮкосСибнефти оценен в 2,2 долл., Сургутнефтегаза в 2 долл. Один баррель добычи Лукойла оценен рынком в 26 долл., при этом один баррель добычи ЮкосСибнефти оценен в 48 долл., Сургутнефтегаза в 42 долл. Отношение рыночной капитализации к выручке у Лукойла равно 1, для ЮкосСибнефти оно составляет 2,5, для Сургутнефтегаза – 2,8.

Темпы увеличения добычи Лукойла существенно отстают от результатов конкурентов. Запасы компании не приносят акционерам прибыль. Поэтому при анализе компании по производственным параметрам мы взвешивали финансовый коэффициент оценки запасов с весом 0,25, финансовый коэффициент оценки добычи с весом 0,75. Мы также полагаем, что нынешняя оценка рынком акций Юкоса отражает ожидаемые высокие дивидендные выплаты и начавшуюся переоценку глобальной нефтяной компании. Исходя из этого, мы считаем, что Лукойл должен торговаться с 25% дисконтам к текущей оценке рынком ведущих нефтегазовых холдингов. Мы повышаем справедливую цену акций Лукойла с 23,76 долл. до 28,31 долл. и сохраняем рекомендацию “ПОКУПАТЬ”.

Ø СУРГУТНЕФТЕГАЗ (SNGS,SNGSP)

ОБЫКНОВЕННЫЕ – ДЕРЖАТЬ;

ПРИВИЛЕГИРОВАННЫЕ – ПОКУПАТЬ

В условиях, когда многие ценные бумаги достигли своих справедливых цен, мы рекомендуем обратить внимание на привилегированные акции Сургутнефтегаза. Мы полагаем, что справедливая цена обыкновенных акций Сургутнефтегаза составляет 0,396 долл., привилегированных – 0,28 долл. Текущий курс привилегированных акций в 0,25 долл. близок к справедливой цене.

Однако, мы полагаем, что в среднесрочной перспективе вероятность конвертации привилегированных акций в обыкновенные достаточно высока. Сейчас привилегированные акции составляют 17,7% уставного капитала. Основным недостатком Сургутнефтегаза является слабая дивидендная политика. Эмитент занижает чистую прибыль по РСБУ и соответственно дивиденды по привилегированным акциям с помощью отчислений в различные фонды. Однако, ожидаемые изменения в законодательстве вынудят менеджмент компании выплачивать справедливые дивиденды. Наиболее приемлемым решением в данной ситуации для менеджмента станет конвертация привилегированных акций в обыкновенные. На текущих уровнях дисконт привилегированных акций к обыкновенным составляет 40%.

Следует также отметить, что финансовые и производственные показатели компании выглядят достаточно привлекательно. Сургутнефтегаз увеличил добычу в 1 квартале на 11% Выручка в 1 квартале по РСБУ увеличилась на 51,3% и составила 1670,2 млн. долл. Чистая прибыль выросла на 87,5% до 386,4 млн. долл. Мы рекомендуем “ДЕРЖАТЬ” обыкновенные и “ПОКУПАТЬ” привилегированные акции Сургутнефтегаза.

Ø СБЕРБАНК РФ (SBER) – ПОКУПАТЬ

На состоявшемся 27 июня годовом собрании акционеров Сбербанк РФ планировал опубликовать финансовые результаты за 2002г. по международным стандартам. Однако, публикация результатов оказалась отложена из-за того, что аудиторы не успели завершить свою проверку.

Мы не думаем, что задержка с публикацией финансовых результатов по международным стандартам вызвана негативным характером отчетности. Положение Сбербанка РФ достаточно стабильно. Устойчивый рост пассивов и существенный размер процентный маржи по-прежнему являются основными факторами, определяющими позитивные финансовые результатами банка. Менеджмент прогнозирует чистую прибыль по РСБУ за 1 полугодие в размере 20 млрд. руб., за прошлый год чистая прибыль составила 31,2 млрд. руб. Эмитент также не исключает увеличения коэффициента дивидендных выплат с нынешних 7%. Акции Сбербанка РФ являются единственной ликвидной банковской фишкой. Мы рекомендуем “ПОКУПАТЬ” простые и привилегированные акции Сбербанка РФ. Справедливая цена обыкновенной акции - 428,61 долл., привилегированной – 5,14 долл.

Ø ДАЛЬСВЯЗЬ (ESPK) – ПОКУПАТЬ

Рост интереса к дочерним предприятиям Связьинвеста, вызванный позитивной финансовой динамикой телекоммуникационных компаний и высокой вероятностью приватизации холдинга, заставляет нас обратить внимание на акции наиболее недооцененной и наименее ликвидной телекоммуникационной компании -

Капитализация компании превысила 100 млн. долл. Достижение данного рубежа значительно повысит ликвидность акций, т. к. сделает возможным инвестирование со стороны фондов, которые имеют ограничение на вложения в активы с низкой капитализацией. По основным финансовым коэффициентам дисконт акций Дальсвязи к телекоммуникационным компаниям развивающихся рынков составляет около 66%. Однако, небольшие размеры компании по сравнению с восточноевропейскими аналогами и низкая ликвидность акций заставляют оценивать российскую компанию с 40% дисконтом. Мы также отмечаем, что доля доходов от нерегулируемых услуг связи у Дальсвязи невелика.

В 1 квартале текущего года Дальсвязь продемонстрировала позитивную динамику. Выручка увеличилась на 19,9% и составила 46,8 млн. долл. Чистая прибыль выросла на 33,1% до 3,3 млн. долл. С учетом дисконта за меньшую ликвидность справедливая цена обыкновенной акции составляет 1,52 долл., привилегированной – 1,14 долл. Мы полагаем, что акции Дальсвязи являются прекрасным инструментом диверсификации вложений внутри телекоммуникационного сектора и рекомендуем “ПОКУПАТЬ” данные активы.

Финансовая статистика

Таблица 1

Основные финансовые коэффициенты ведущих российских компаний

Компания | RTS ticker | Рын. Кап., млн долл. | P/E | P/S | Рекомендация |

Башнефть | BANE | 612,6 | 3,31 | 0,46 | Держать |

Газпром | GSPBEX | 24616,5 | 6,35 | 1,26 | Покупать |

ЛУКойл | LKOH | 16741,3 | 9,08 | 1,08 | Покупать |

РИТЭК | RITK | 145 | 6,17 | 0,94 | Покупать |

Сибнефть | SIBN | 12422,2 | 10,72 | 2,60 | Держать |

Сургутнефтегаз | SNGS | 16887,0 | 10,63 | 2,85 | Держать |

Татнефть | ТATN | 2095,5 | 4,39 | 0,48 | Держать |

ЮКОС | YUKO | 31094,2 | 10,17 | 2,73 | Покупать |

BEGY | 246,7 | 14,51 | 0,48 | Покупать | |

РАО ЕЭС России | EESR | 11008,9 | 11,71 | 0,61 | Продавать |

Иркутскэнерго | IRGZ | 429 | n/a | 1,10 | Держать |

Кубаньэнерго | KUBE | 61,6 | 9,33 | 0,33 | Держать |

Ленэнерго | LSNG | 379,1 | 9,29 | 0,53 | Держать |

Мосэнерго | MSNG | 1992,9 | 1,16 | Продавать | |

Волга Телеком | NNSI | 536,2 | 11,31 | 1,54 | Покупать |

Дальсвязь | ESPK | 101,1 | 18,38 | 0,60 | Покупать |

MGTS | 628,4 | 10,83 | 1,50 | ||

Ростелеком | RTKM | 1514,4 | 40,71 | 1,79 | Держать |

Cеверо-Западный Телеком | SPTL | 318,6 | 30,63 | 0,99 | Держать |

Cибирь Телеком | ENCO | 418,7 | 27,91 | 1,08 | Покупать |

Уралсвязьинформ | URSI | 824,3 | 27,94 | 1,75 | Покупать |

Центр Телеком | ESMO | 567,0 | 16,20 | 1,08 | |

ЮТК | KUBN | 320,5 | 6,41 | 0,95 | Держать |

Автоваз | AVAZ | 675,3 | 30,28 | 0,23 | Держать |

Аэрофлот | AFLT | 399,8 | 3,92 | 0,28 | Держать |

Балтика | PKBA | 1539,3 | 11,24 | 2,26 | Держать |

Выксунский металлургический завод | VSMZ | 118,6 | 6,11 | 0,31 | Покупать |

Группа Уралмаш-Ижора | OMZZ | 255,2 | 25,52 | 0,65 | Держать |

ГУМ | 96,0 | 7,36 | 1,10 | Держать | |

Норильский Никель | GMKN | 7240,7 | 12,40 | 2,34 | |

РБК | RBCI | 125 | 13,59 | 4,28 | |

Cбербанк РФ | SBER | 5556,3 | 5,55 | 0,66 | Покупать |

Северсталь | CHMF | 1610,4 | 7,93 | 0,84 | Покупать |

ЦУМ | TZUM | 11,5 | 3,83 | 0,28 | Покупать |

13,14 | 1,20 |

Источник: информация эмитентов, оценки Мегатрастойла

При расчете финансовых коэффициентов использованы финансовые результаты 2002г. Рыночная капитализация рассчитана с учетом привилегированных акций.

Рекомендации даны на инвестиции сроком 1 год.

Таблица 2

Основные показатели наиболее ликвидных привилегированных акций

Эмитент | Дивиденды за 2002г, руб | Курс, руб | Доходность,% | Рекомендация |

Автоваз | 47,583 | 382,28 | 12,45% | Держать |

Балтика | 12,12 | 300,37 | 4,04% | Держать |

Волга Телеком | 1,7954 | 35,50 | 5,06% | Покупать |

Ленэнерго | 1,0550 | 7,07 | 14,92% | Держать |

РАО ЕЭС России | 0,2920 | 6,77 | 4,32% | Продавать |

Ростелеком | 1,27472 | 32,16 | 3,96% | Держать |

Сбербанк | 2,28 | 112,26 | 2,03% | Покупать |

Сибирь Телеком | 0,011900 | 0,58 | 2,04% | Покупать |

Сургутнефтегаз | 0,096 | 7,62 | 1,26% | Покупать |

Татнефть | 1 | 14,94 | 6,69% | Держать |

Транснефть | 864,95 | 12348,38 | 7,00% | Покупать |

Центр Телеком | 0,206 | 5,98 | 3,45% | Держать |

ЮТК | 0,1607 | 1,88 | 8,54% | Держать |

Источник: информация эмитентов, оценки Мегатрастойла

Для использованы дивиденды за 2001г.

Курс акций рассчитан исходя из котировок РТС и официального курса Центрального Банка России.

Таблица 3

Рынок внешнего государственного долга

Еврооблигации | Дата погашения | Купон | Цена | Доходность к погашению, % | Текущая доходность, % |

Euro RF 05 | 24.7.05 | 8,75% | 111,93 | 2,78% | 7,82% |

Euro RF 07 | 26.6.07 | 10% | 122,32 | 3,93% | 8,18% |

Euro RF 10 | 31.3.10 | 8,25% | 115,69 | 4,57% | 7,13% |

Euro RF 18 | 24.7.18 | 11% | 144,16 | 6,44% | 7,63% |

Euro RF 28 | 24.6.28 | 12,75% | 168,80 | 6,95% | 7,55% |

Euro RF 30 | 31.3.30 | 5% | 97,24 | 6,93% | 5,14% |

Источник: Bloomberg

Технический анализ

Индекс РТС вновь обновил локальный максимум в процессе консолидации на новых ценовых уровнях. Уровень поддержки – линия краткосрочного растущего тренда и верхняя граница долгосрочного растущего канала. Уровень сопротивления – предыдущий локальный максимум - 505 пунктов. Вероятно продолжение волатильной консолидации.

РАО ЕЭС России. Котировки обыкновенных акций находятся в стадии консолидации. После возвращения в растущий канал котировки вновь покинули его в результате бокового движения. Уровень поддержки - $0,23. Уровень сопротивления - $0,26.

Лукойл. Котировки акций консолидируются внутри растущего канала. Уровни поддержки – $18,40 и линия растущего тренда. Уровень сопротивления – верхняя граница канала. Вероятно продолжение консолидации.

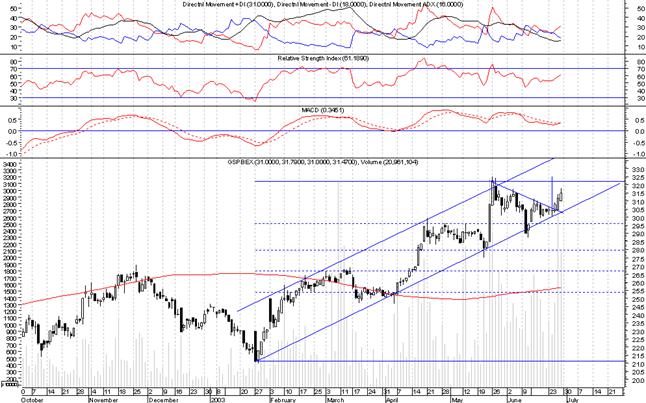

Газпром. Котировки акций преодолели линию краткосрочного падающего тренда и начали движение вверх в рамках сформированного растущего канала. Уровень поддержки – нижняя граница канала. Уровень сопротивления – предыдущий максимум 32,23 руб. Среднесрочная цель повышения – 32,5 руб.

Макроэкономика, Предприятия и , к. э. н.

Рыночная Ситуация, Технический

КОМПАНИЯ МЕГАТРАСТОЙЛ

107078 Москва

ул. Мясницкая д. 43 стр. 2

Тел.

ФАКС

Данная информация не содержит никаких рекомендаций по купле/продаже финансовых активов. Она сформирована на основе публичных источников. За достоверность предоставленной информации ответственности не несет.

2003