Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ЭКОНОМИКА ПРОИЗВОДСТВА

Методические указания

Ответы на вопросы даются в развернутом виде с пояснениями. Если вопрос содержит задачу, необходимо привести её решение. В противном случае задача не засчитывается.

1. Предметная специализация –

Ответ

Предметная специализация – это сосредоточение производства определенных видов продукции конечного потребления. При предметной специализации предприятие выпускает готовые изделия, однородные по назначению и конструкторским особенностям.

2. Какие из элементов оборотных средств относятся к оборотным производственным фондам:

б) незавершенное производство;

в) готовая продукция на складе;

г) средства в расчётах;

д) расходы будущих периодов.

Правильные ответы – а) производственные запасы;

б) незавершенное производство; д) расходы будущих периодов.

В состав оборотных производственных фондов включают:

производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся малоценные инструменты, а также хозяйственный инвентарь;

незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство, а также другие затраты, произведенные в данном периоде, но которые будут включены в себестоимость продукции в последующем периоде.

3. Первоначальная стоимость основных фондов 34 млн. руб., норма амортизации 14 %, коэффициент переоценки основных фондов 1,2. Определить амортизационные отчисления (млрд. руб. в год).

Решение

Процесс износа основных фондов и перенесение их стоимости на изготовленный с их помощью продукт называется амортизацией основных фондов. Порядок начисления амортизации основных фондов определяется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.[1]

Согласно ПБУ годовая сумма амортизационных отчислений определяется при линейном способе – исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Восстановительная стоимость = 34 млн. руб. * 1,2 = 40,8 млн. руб.

![]() – ежегодная амортизация, руб.;

– ежегодная амортизация, руб.;

![]() – первоначальная (восстановительная) стоимость основных фондов, руб.;

– первоначальная (восстановительная) стоимость основных фондов, руб.;

![]() – норматив ежемесячных отчислений.

– норматив ежемесячных отчислений.

4. Определите коэффициент оборачиваемости (скорость оборота) оборотных средств и время одного оборота оборотных средств, если в отчетном году было реализовано продукции на сумму 160 млн. руб., среднегодовой остаток оборотных средств составил 40 млн. руб.

Решение

Коэффициент оборачиваемости оборотных средств (количество оборотов за определенный период) исчисляется по формуле:

Т – объем товарной продукции, руб.;

С – остатки оборотных средств (среднее или на определенную дату), руб.

Длительность одного оборота оборотных средств исчисляется по формуле:

Д – число дней в рассматриваемом периоде, дни.

Ответ: коэффициент оборачиваемости равен 4 оборотам; Длительность одного оборота 91 день.

5. Какова среднегодовая стоимость основных фондов (млн. руб.), если стоимость основных фондов на начало года 30 млн. руб., в апреле выведены из-за износа фонды на сумму 60 млн. руб., и введены фонды на сумму 70 млн. руб.

Решение

Среднегодовая стоимость основных фондов ![]() рассчитывается по формуле:

рассчитывается по формуле:

– стоимость основных фондов на начало года;

– стоимость основных фондов на начало года;

![]() – стоимость основных фондов, введенных в течение года;

– стоимость основных фондов, введенных в течение года;

![]() – стоимость основных фондов, выбывших в течение года;

– стоимость основных фондов, выбывших в течение года;

К1 – число месяцев использования в году вновь введенных фондов;

К2 – число месяцев не использования в году выбывших фондов.

Ответ: среднегодовая стоимость основных фондов равна 56 млн. руб.

6. Какие элементы входят в состав активной части основных фондов:

а) здания;

б) сооружения;

в) машины, оборудование;

г) транспортные средства;

д) инвентарь.

Правильный ответ – в) машины, оборудование; г) транспортные средства.

Структура основных фондов на отдельных предприятиях неодинакова и зависит от характера деятельности предприятия, уровня механизации и автоматизации труда.

В составе основных фондов наиболее важное значение имеет активно действующая часть – группа машин и оборудования, передаточных устройств, т. е. активная часть основных фондов. Чем выше доля активной части основных фондов, тем выше уровень технической вооруженности труда, тем больше выпуска продукции.

7. Определите уровень производительности труда в натуральном и стоимостном выражении, если годовой объём товарной продукции 6300 млн. руб., численность работников 30 тыс. чел., оптовая цена 2300 руб./ед.

Решение

Выработка продукции наиболее распространенный и универсальный показатель производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, различают определение выработки в натуральном и стоимостном выражении.

![]() – объем произведенной продукции, руб. или штук;

– объем произведенной продукции, руб. или штук;

![]() – затраты рабочего времени, чел.

– затраты рабочего времени, чел.

Определим уровень производительности труда в стоимостном выражении

Определим уровень производительности труда в натуральном выражении. В натуральном выражении произведено штук продукции:

6300 млн. руб. / 2300 руб. = 27 391 130 штук.

8. Фондовооруженность труда на предприятии 140 тыс. руб./чел., производительность труда 190 тыс. руб./чел. Чему равна фондоёмкость продукции?

Производительность труда определяется по формуле:

![]() – объем произведенной продукции, руб. или штук;

– объем произведенной продукции, руб. или штук;

![]() – затраты рабочего времени, чел.

– затраты рабочего времени, чел.

Фондовооруженность труда (Фв) определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (ч):

Фондоемкость – показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции.

В – годовой выпуск продукции в стоимостном или натуральном выражении;

С ср – среднегодовая стоимость основных средств.

Используя две формулы, получаем:

Ответ: фондовооруженность труда равна 0,74

9. Назовите формы оплаты труда.

Ответ

Повременная форма оплаты труда – основная заработная плата начисляется исходя из квалификационного уровня работника и отработанного времени.

Сдельная форма оплаты труда исходит из начисления основной заработной платы за количество выработанной продукции работником и величины заработной платы в единице продукции.

Окладная форма оплаты труда.

10. Из перечисленной совокупности расходов выберите элементы сметы затрат на производство и калькуляционные статьи затрат. Укажите их в двух отдельных столбцах:

а) сырье и основные материалы (за вычетом отходов);

б) амортизация основных фондов;

в) цеховые расходы;

г) общезаводские расходы;

д) материальные затраты (за вычетом возвратных отходов);

е) основная зарплата производственных рабочих;

ж) расходы на содержание и эксплуатацию оборудования;

з) топливо на технологические цели;

и) энергия на технологические цели;

к) расходы на оплату труда

Ответ

Экономические элементы | Калькуляционные статьи |

амортизация основных фондов | сырье и основные материалы (за вычетом отходов) |

материальные затраты (за вычетом возвратных отходов) | цеховые расходы |

расходы на оплату труда | общезаводские расходы |

основная зарплата производственных рабочих | |

расходы на содержание и эксплуатацию оборудования | |

топливо на технологические цели | |

энергия на технологические цели |

Экономическими элементами считаются однородные виды затрат, состав которых определяется основными факторами производства.

Калькуляционные статьи характеризуют виды расходов, образующих себестоимость, как отдельных разновидностей продукции, так и всего товарного выпуска.

11. Затраты на 1 руб. товарной продукции 0,75 руб./руб., себестоимость продукции 2300 руб./т, определите цену этой продукции.

Решение

Затраты на рубль товарной продукции – один из показателей эффективности производства; представляет собой отношение полной себестоимости товарной продукции предприятия к стоимости ее в оптовых ценах

Цена = 3067 руб.

12. Себестоимость годового выпуска продукции 100 млн. руб., в том числе условно-постоянные расходы 15%. Рассчитайте себестоимость продукции в следующем году (млн. руб.) при росте объёма производства в 1,1 раза (нормы расхода материальных ресурсов, амортизации и условия оплаты труда не изменились).

Решение

Условно-постоянные расходы при росте производства не изменятся и будут составлять все те же 15%, т. е. 15 млн. руб. (100 млн. руб. * 15% / 100%). Себестоимость увеличится (при прочих равных условиях) только за счет переменных расходов.

В текущем году переменные расходы составили 85 млн. руб. (100 млн. руб. * 85% / 100%).

В следующем году объем производства составит 110 млн. руб. и переменные расходы составят 93,5 млн. руб. (110 млн. руб. * 85% / 100%).

Отсюда себестоимость продукции в следующем году составит 108,5 млн. руб. (93,5 млн. руб. + 15 млн. руб.).

Ответ: себестоимость продукции в следующем году составит 108,5 млн. руб.

13. При объёме производства 2 млн. шт. в год себестоимость выпуска продукции составила 830 млн. руб. (в том числе условно-постоянные расходы 10 %). Определите себестоимость единицы продукции, если объём производства вырос в 1,2 раза.

Решение

Условно-постоянные расходы при росте производства не изменятся.

Себестоимость единицы продукции составила 425 млн. руб. (830 млн. руб. / 2 млн. шт.), в том числе 4,25 млн. руб. (10%) составляют неизменные условно-постоянные расходы. Следовательно, переменные расходы составят 420,75 млн. руб. (425 млн. руб. – 4,25 млн. руб.) на единицу и 821,7 млн. руб. 830 млн. руб. – 8,3 млн. руб.) на весь выпуск.

При увеличении объема производства до 2,4 млн. шт. (2 млн. шт. * 1,2) переменные расходы составят 986,04 млн. руб. (2,4 млн. шт. * 821,7 млн. руб. / 2 млн. шт.), и на единицу продукции 410,85 млн. руб. (986,04 / 2,4).

Отсюда себестоимость единицы продукции при увеличении объема производств составит 415,1 млн. руб. (410,85 + 4,25 млн. руб.)

Ответ: себестоимость единицы продукции составит 415,1 млн. руб.

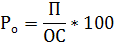

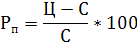

14. Определите рентабельность производства и рентабельность продукции, если произведено 310 тыс. единиц продукции в год по себестоимости 1100 руб./ед., при отпускной цене 1300 руб./ед. Стоимость производственных фондов предприятия 400 млн. руб.

Решение:

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов).

П – сумма прибыли;

ОС – среднегодовая стоимость основных средств.

Прибыль = Выручка – себестоимость = 310000 ед. * (1300 – 1100) = руб.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат). Определяется по формуле:

Ц – цена единицы продукции, руб.;

С – себестоимость единицы продукции, руб.

Ответ: рентабельность производства равна 15,5%; рентабельность продукции – 18,18%.

15. Какова отпускная цена на продукцию, если полная себестоимость продукции 1200 руб./ед., плановая прибыль 200 руб./ед., налог на добавленную стоимость 20 %?

Решение

Любая цена включает в себя определенные элементы.

Отпускная цена с учетом НДС складывается из Себестоимости продукции + Прибыли предприятия + Акцизов + НДС.

Отсюда: 1200 + 200 = 1400 руб. / ед.

НДС = 1400 * 0,2 = 280 руб. / ед.

Отпускная цена равна: 1400 + 280 = 1680 руб. / ед.

16. К какому виду налога относится налог на прибыль? Какова ставка налога?

Ответ

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

По порядку установления налоги делятся на:

а) федеральные (ст. 13 НК РФ);

6) региональные (ст. 14 НК РФ);

в) местные (ст. 15 НК РФ).

Налог на прибыль относится к федеральному налогу. Ставка налога равна 20%.

17. Определите срок окупаемости капитальных вложений, если в результате реконструкции объём производства остался на прежнем уровне – 1,5 млн. шт., себестоимость снизилась с 1200 до 1150 руб./шт. капитальные вложения в реконструкцию 200 млн. руб. Сделайте вывод об эффективности реконструкции.

Решение

Срок окупаемости – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Прибыль от снижения себестоимости составит на 50 руб./шт. (1200 – 1150). На весь выпуск: 1,5 млн. шт. * 50 = 75 млн. руб.

Срок окупаемости равен 2 года и 8 месяцев

Эффективность – это относительный показатель, который характеризует соотношение между достигнутыми или ожидаемыми конечными результатами производственной деятельности, выступающими в виде эффекта, и затратами или ресурсами, необходимыми для его достижения, т. е.

Эффективность = Эффект / Затраты (ресурсы).

Эффективность = 75 млн. руб. / 200 млн. руб. = 0,375

Вывод: относительная эффективность не велика.

18. Выберите наилучший вариант мероприятия научно-технического прогресса по суммарным показателям за расчётный период (определены с помощью динамической модели ффективности):

Вариант Результат, млн. руб. Затраты, млн. руб.

1

2

Ответ

Под эффективностью НТП понимается соотношение эффекта и затрат, вызвавших этот эффект. Под эффектом понимается положительный результат, который получается в результате внедрения достижений НТП.

Эффект может быть:

экономический (снижение себестоимости продукции, рост прибыли, рост производительности труда и так далее);

политический (обеспечение экономической независимости, укрепление обороноспособности);

социальный (улучшение условий труда, повышение материального и культурного уровня граждан и так далее);

экологический (уменьшение загрязнения окружающей среды).

1 вариант: 300 / 230 = 1,3

2 вариант: 160 / 130 = 1,23

В данном случае наилучшим вариантом является вариант 1, так как получен наилучший экономический результат.

19. Определите срок окупаемости капитальных вложений в новое строительство, если для его осуществления потребуются капитальные вложения в размере 250 млн. руб., будет обеспечен выпуск 10 тыс. ед. продукции в год по себестоимости 13 тыс. руб. /ед. при отпускной цене 18 тыс. руб./ед.

Решение

Срок окупаемости – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции.

Определим доходы, которые будут получены при вложении инвестиций.

10 тыс. ед. продукции * 18 тыс. руб. / ед. = тыс. руб. – выручка

тыс. руб. – 130 000 тыс. руб. = 50 000 тыс. руб. – прибыль на весь выпуск в год.

250 мил. руб. / 50000 тыс. руб. = 5 лет.

Ответ: срок окупаемости равен 5 лет.

20. Облигация является ценной бумагой приносящей:

а) фиксированный доход;

б) меняющийся доход.

Правильный ответ – а) фиксированный доход.

Среди огромного разнообразия долгосрочных долговых обязательств, находящихся в обращении на отечественном и мировых финансовых рынках, следует особо выделить ценные бумаги, приносящие фиксированный доход. Примерами подобных ценных бумаг являются облигации, депозитные сертификаты, казначейские векселя и некоторые другие виды обязательств, со сроком погашения свыше одного года. К этому виду ценных бумаг можно также отнести и привилегированные акции, если по ним регулярно выплачивается фиксированный дивиденд.

[1] Утверждено приказом Минфина России от 01.01.01г. № 26н (в ред. приказа Минфина России от 01.01.2001г. № 000н)