Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

10. Деятельность и издержки производства фирмы в краткосрочном периоде. Средние, предельные издержки фирмы и анализ их динамики.

Краткосрочным периодом считается период времени, недостаточный для изменения производственных мощностей фирмы, т. е. количества станков и оборудования.

В краткосрочном периоде отдельные факторы производства не изменяются вследствие изменения объема производства, поэтому они называются постоянными факторами (FF), а затраты на их приобретение – постоянными издержками (FC). Другие факторы (сырье, материалы) изменяются в зависимости от изменения объема производства, поэтому они называются переменными факторами (VF), а затраты на их приобретение – переменными издержками производства (VC). Вместе постоянные и переменные образуют общие издержки производства (TC).

Средние издержки (AC) отражают затраты фирмы на производство единицы продукции, и именно они используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

Предельные издержки (MC) показывают увеличение общих расходов фирмы, связанных с увеличением продукции на одну дополнительную единицу.

Издержки производства фирмы

в краткосрочном периоде

Издержки | Название издержек | Обозначение | Расчет издержек |

На весь выпуск продукции | Общие постоянные | TFC | – |

Общие переменные | TVC | – | |

Общие | TC | TC = TFC + TVC | |

На единицу | Средние постоянные | AFC | AFC = TFC/Q |

Средние переменные | AVC | AVC = TVC/Q | |

Средние общие | ATC | ATC = TC/Q ATC = AFC + AVC | |

На одну | Предельные | МС | МС = DTC/DQ |

Издержки производства фирмы в краткосрочном периоде

(в денежных единицах)

Труд, | Объем | Общие | Предельные | Средние | ||||

TFC | TVC | TC | MC | AFC | AVC | ATC | ||

0 | 0 | 1000 | 0 | 1000 | 16,6 10,0 10,8 19,2 27,8 50,0 250,0 | – | – | – |

1 | 15 | 1000 | 250 | 1250 | 66,7 | 16,7 | 82,3 | |

2 | 40 | 1000 | 500 | 1500 | 25,0 | 12,5 | 37,5 | |

3 | 63 | 1000 | 750 | 1750 | 15,9 | 11,9 | 27,8 | |

4 | 76 | 1000 | 1000 | 2000 | 13,2 | 13,2 | 26,3 | |

5 | 85 | 1000 | 1250 | 2250 | 11,8 | 14,7 | 26,5 | |

6 | 90 | 1000 | 1500 | 2500 | 11,1 | 16,7 | 27,8 | |

7 | 91 | 1000 | 1750 | 2750 | 11,0 | 19,2 | 30,2 |

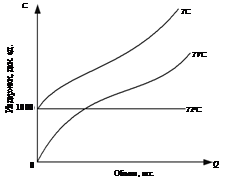

Рис. 4.1. Общие издержки фирмы

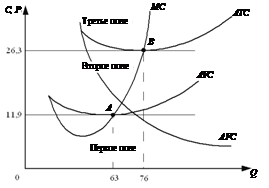

Рис. 4.2. Средние и предельные издержки фирмы

На основе табл. 4.3 и графиков (см. рис. 4.1, 4.2) можно произвести анализ издержек производства фирмы в краткосрочном периоде, при этом выявляются следующие закономерности.

1. Общие постоянные издержки (TFC) не изменяются при изменении объема производства, поэтому они изображены на рис. 4.1 в виде горизонтальной линии.

2. Общие переменные издержки (TVC) изменяются с увеличением объема производства, поэтому и общие, валовые издержки (TC) фирмы по мере роста объема производства также возрастают. Кривые TVC и TC имеют постоянно восходящий характер (см. рис. 4.1). Значения TFC, TVC, TC определяются для каждого конкретно заданного объема производства.

3. Средние постоянные издержки (AFC) с ростом объема производства постоянно уменьшаются, поэтому кривая AFC имеет нисходящий характер (см. рис. 4.2).

4. Кривые МС, AVC и АТС сначала опускаются вниз (см. рис. 4.2), а затем идут вверх. Это означает, что предельные, средние переменные и средние общие издержки фирмы в силу действия эффекта разделения труда и специализации до определенного значения понижаются, а затем в силу действия закона убывающей предельной производительности переменного ресурса (труда) при неизменности величины постоянного ресурса (капитала) начинают повышаться.

5. Кривая МС пересекает кривые AVC и ATC в точках их наименьшего значения, соответственно в точках A и B (см. рис. 4.2).

Первое поле характеризуется низким уровнем цен (0 <P< 11,9 – минимального значения AVC в точке А). При таких ценах фирма не сможет даже возмещать свои переменные издержки, поэтому будет вынуждена прекратить свою деятельность.

Второе поле (11,9 <P< 26,3 – минимального значения АТС в точке В) называется полем неустойчивого положения фирмы, где она может возместить только свои переменные издержки. Таким образом, фирма не возмещает ценой все свои издержки и стремится найти более эффективное альтернативное направление своей деятельности. Наименьшее значение AVC (точка А) называют критической низкой ценой. Она показывает наименьшее значение цены, при котором фирма может возмещать только свои переменные издержки и ей не имеет смысла продолжать свою деятельность, поэтому критическая низкая цена фактически является ценой закрытия фирмы.

Третье поле (P ≥ 26,3) является наиболее благоприятным для фирмы и называется полем безубыточности фирмы. Наименьшее значение АТС (точка В) называют долгосрочной критической ценой. Она показывает наименьшее значение цены, при котором фирма может работать безубыточно, т. е. покрывать все издержки производства.