Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Налог с имущества, переходящего в порядке наследования

Определить сумму налога с имущества, переходящего в порядке наследования и дарения.

Известно:

1) Наследство открыто 20 июля 2000 г. наследником 1-ой очереди, о чем сообщил нотариус в налоговый орган.

2) Стоимость имущества 120 тыс. руб.

3) ММОТ – 83,49 руб.

4) Ставка налога (см. Закон РФ о налоге с имущества, переходящего в порядке наследования и дарения от 01.01.2001 г. с учетом изменений и дополнений).

Решение

Налог взимается при условии выдачи нотариусом свидетельства о праве на наследство, если общая стоимость переходящего в собственность физического лица имущества превышает 850-кратный действовавший на момент открытия наследства размер минимальной месячной оплаты труда (ММОТ).

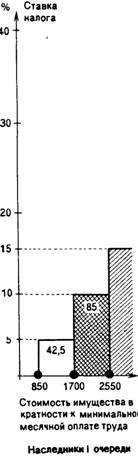

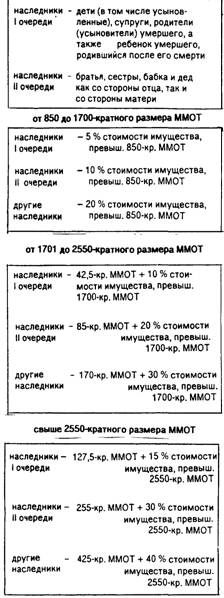

Шкала ставок налога на имущество, переходящего в порядке НАСЛЕДОВАНИЯ

Определяются:

1. Соотношение стоимости наследованного имущества с ММОТ, применявшимся на день открытия наследства.

120000 : 83,49 = 1437, т. е. стоимость имущества составила более 850-кратного, но не превысила 1700-кратного размера ММОТ, в связи с чем применятеся ставка налога в размере 5% от стоимости имущества, превышающей 850-кратный ращзмер ММОТ.

2. Стоимость имущества, не облагаемая налогом

83,49 х 850 = 70966,5 руб.

3. Стоимость имущества, олагаемая налогом

120000 – 70966,5 = 49033,5 руб.

4. Сумма налога, причитающаяся к уплате

49033,5 х 0,05 = 2451,68 руб.