Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инвестиции в основной капитал[1]

По оценке Росстата, в январе-ноябре объём инвестиций в основной капитал по полному кругу организаций по стране в целом сократился на 0,8% относительно аналогичного периода прошлого года. Отрицательный вклад внесла динамика инвестиций во II и III кварталах. При этом инвестиции в основной капитал по кругу крупных и средних организаций сокращались опережающими темпами.

По данным выборочного обследования инвестиционной активности промышленных организаций, проведенного Росстатом, в 2013 г. основными факторами, ограничивающими инвестиционную деятельность, были недостаток собственных средств (59% опрошенных организаций), высокий процент коммерческого кредита (27% организаций), сложный механизм получения кредитов для реализации инвестиционных проектов и неудовлетворительное состояние технической базы. По данным опроса, возросло количество организаций, считающих основным фактором, ограничивающим инвестиционную деятельность, – недостаточный спрос на продукцию.

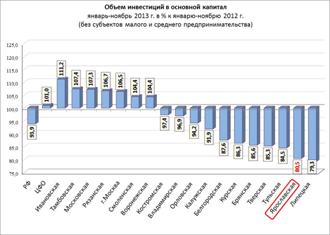

![]() По имеющимся данным, в январе-ноябре 2013 года в ЦФО высокая инвестиционная активность наблюдалась в Ивановской (111,2%), Тамбовской (107,4%) и Московской (107,3%) областях. Спад объема инвестиций в рассматриваемом периоде зафиксирован в 11-ти регионах, наибольший – в Липецкой области (-20,7%).

По имеющимся данным, в январе-ноябре 2013 года в ЦФО высокая инвестиционная активность наблюдалась в Ивановской (111,2%), Тамбовской (107,4%) и Московской (107,3%) областях. Спад объема инвестиций в рассматриваемом периоде зафиксирован в 11-ти регионах, наибольший – в Липецкой области (-20,7%).

В Ярославской области в январе-ноябре 2013 года использовано 33 049,2 млн. рублей инвестиций в основной капитал (без субъектов малого и среднего предпринимательства, объема инвестиций, не наблюдаемых прямыми статистическими методами, с учетом средств участников долевого строительства), или 80,5% к соответствующему периоду прошлого года.

В Ярославской области в январе-ноябре 2013 года использовано 33 049,2 млн. рублей инвестиций в основной капитал (без субъектов малого и среднего предпринимательства, объема инвестиций, не наблюдаемых прямыми статистическими методами, с учетом средств участников долевого строительства), или 80,5% к соответствующему периоду прошлого года.

Более половины объема инвестиций в основной капитал приходилось на организации обрабатывающих производств, строительства. Среди организаций обрабатывающих производств наибольший объем инвестиций в основной капитал осуществлен организациями по производству кокса и нефтепродуктов (39%), транспортных средств и оборудования (27%).

Среди регионов ЦФО Ярославская область в рассматриваемый период заняла 17-е место по индексу физического объема инвестиций в основной капитал и 60-е – по Российской Федерации.

Объем работ по виду деятельности «Строительство»

Объем строительных работ, произведенных в РФ за 2013 год, составил 98,5% к уровню 2012 года.

![]() Основной объем строительных работ по итогам 2013 года приходился на республики Татарстан и Башкортостан, Краснодарский и Красноярский края, Московскую, Самарскую, Нижегородскую и Кемеровскую области, гг. Москву и Санкт-Петербург, Ханты-Мансийский и Ямало-Ненецкий автономные округа, доля которых в общем объеме строительных работ по стране составила почти половину.

Основной объем строительных работ по итогам 2013 года приходился на республики Татарстан и Башкортостан, Краснодарский и Красноярский края, Московскую, Самарскую, Нижегородскую и Кемеровскую области, гг. Москву и Санкт-Петербург, Ханты-Мансийский и Ямало-Ненецкий автономные округа, доля которых в общем объеме строительных работ по стране составила почти половину.

В ЦФО объем строительных работ по итогам 2013 года составил 98,8%. Среди регионов центральной России максимальное увеличение объема строительных работ отмечалось в Рязанской области (120,2% к уровню 2012 г.). Также рост объема работ по виду деятельности «Строительство» наблюдался в 10 регионах ЦФО, однако темпы не превышали 10%. Спад зафиксирован в 7-ми областях ЦФО, в том числе Ярославской. В нашем регионе объем строительных работ по итогам 2013 года снизился на 1,3% относительно прошлого года.

В ЦФО объем строительных работ по итогам 2013 года составил 98,8%. Среди регионов центральной России максимальное увеличение объема строительных работ отмечалось в Рязанской области (120,2% к уровню 2012 г.). Также рост объема работ по виду деятельности «Строительство» наблюдался в 10 регионах ЦФО, однако темпы не превышали 10%. Спад зафиксирован в 7-ми областях ЦФО, в том числе Ярославской. В нашем регионе объем строительных работ по итогам 2013 года снизился на 1,3% относительно прошлого года.

В рейтинге субъектов РФ и ЦФО по темпам роста объема работ по виду деятельности «Строительство» Ярославская область занимала по итогам прошлого года 50-е и 12-е места соответственно.

Жилищное строительство

В 2013 году в целом по стране площадь введенных в действие жилых домов увеличилась на 5,6% по сравнению с 2012 г. и составила 69,4 млн. кв. метров общей площади.

Региональная картина динамики ввода жилья разнородна. Объемы построенного жилья к концу 2013 г. в 70 субъектах Российской Федерации превысили уровень 2012 года, причем в 2,8 раза – в Республике Ингушетия,

в 1,6 раза – в Республике Коми, Тульской и Смоленской областях.

В ЦФО в 2013 году общий объем вводимого жилья составил 19 668,3 тыс. кв. метров – 108,2% к предыдущему году. Все субъекты ЦФО работали в режиме наращивания объёмов ввода жилья, в том числе и Ярославская область.

В ЦФО в 2013 году общий объем вводимого жилья составил 19 668,3 тыс. кв. метров – 108,2% к предыдущему году. Все субъекты ЦФО работали в режиме наращивания объёмов ввода жилья, в том числе и Ярославская область.

Лидерами по темпам роста жилищного строительства по итогам 2013 года являлись Тульская (162,2% к уровню 2012 г.) и Смоленская (157,0%) области.

В Ярославской области организациями всех форм собственности, а также населением за счет собственных и заемных средств построены жилые дома общей площадью 486,6 тыс. кв. м, что составило 105,5% к уровню 2012 года.

Из всего введенного по области жилья 45,7% построено населением за счет собственных и заемных средств. Ввод жилья индивидуальными застройщиками составил 129,6% к уровню 2012 года.

В рейтинге регионов по темпам роста жилищного строительства Ярославская область по итогам января-декабря 2013 года заняла 12-е место в ЦФО и 50-е место в РФ.

Финансы предприятий

Сальдированный финансовый результат деятельности организаций

в целом по экономике РФ с начала 2013 г. заметно сокращался и по итогам января-ноября 2013 г. составил 6 387,4 млрд. рублей, что на 26,0% меньше по сравнению с аналогичным периодом 2012 года (годом ранее рост на 8,8%).

Динамика финансовых результатов в ноябре 2013 г. определялась, главным образом, продолжающимся замедлением экономического роста, вызванным как падением внешнего спроса, так и резким ослаблением динамики внутреннего спроса (инвестиционного и потребительского).

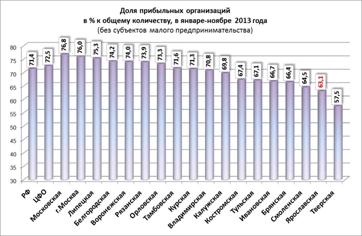

Негативные тенденции привели к ухудшению финансового положения предприятий, при этом доля убыточных предприятий в общем количестве организаций в январе-ноябре 2013 г. увеличилась на 2,3 п. п. по сравнению с аналогичным периодом предыдущего года и составила 28,6 процента.

В ЦФО доля прибыльных организаций выше среднего показателя по России на 1,1 п. п. Лидерами являются Московская, Липецкая области и г. Москва.

В ЦФО доля прибыльных организаций выше среднего показателя по России на 1,1 п. п. Лидерами являются Московская, Липецкая области и г. Москва.

В Ярославской области доля прибыльных предприятий составила 63,1%. По данному показателю регион на 17-м месте в ЦФО, на

66-м – в РФ.

![]() В январе-ноябре 2013 г. доля убыточных предприятий по сравнению с аналогичным периодом 2012 г. в Ярославской области увеличилась на 1,8 п. п. и составила 36,9%.

В январе-ноябре 2013 г. доля убыточных предприятий по сравнению с аналогичным периодом 2012 г. в Ярославской области увеличилась на 1,8 п. п. и составила 36,9%.

В январе-ноябре 2013 года сальдированный финансовый результат (прибыль минус убыток) организаций Ярославской области (без субъектов малого предпринимательства, банков, страховых и бюджетных организаций)

в действующих ценах составлял +10 661 млн. рублей прибыли, что на 22,3% меньше, чем за соответствующий период 2012 года. С убытками в сумме 8 757 млн. рублей январь-ноябрь завершили 36,9% всех организаций области, 32,4% из них относятся к виду деятельности «обрабатывающие производства».

На их долю приходилось 52,9% всей суммы убытков.

Бюджет и налоговые поступления

По оперативной информации Минфина России, доходы федерального бюджета за январь-декабрь 2013 года составили,8 млрд. рублей. По отношению к ВВП доходы федерального бюджета составили 19,5%, что на 1,3 п. п. ниже величины за аналогичный период 2012 года. Поступление доходов в январе-декабре 2013 года составило 100,9% к общему объему доходов федерального бюджета, утвержденному Федеральным законом «О федеральном бюджете на 2013 год и плановый период 2014 и 2015 годов».

В состав группы регионов, формирующих более половины налоговых доходов консолидированного бюджета, входят Республика Татарстан, Московская и Самарская области, Ханты-Мансийский и Ямало-Ненецкий автономные округа, гг. Москва и Санкт-Петербург.

По данным на 1 января 2014 года, 78 субъектов Российской Федерации исполнили бюджеты с дефицитом, наибольший дефицит отмечен в Краснодарском крае и г. Москва. Относительно прошлого года рост доходов консолидированных бюджетов отмечен в 55 субъектах РФ.

По итогам 2013 года в центральной России с профицитом исполнены бюджеты всех регионов, кроме Московской области.

По итогам 2013 года в центральной России с профицитом исполнены бюджеты всех регионов, кроме Московской области.

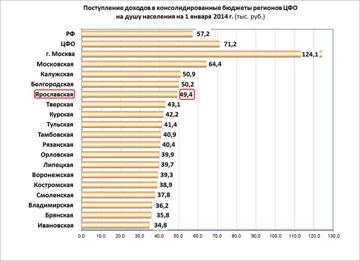

По поступлению доходов в консолидированный бюджет

в расчёте на душу населения по итогам 2013 года среди регионов ЦФО лидером является г. Москва (124,1 тыс. рублей), далее следует Московская область (64,4 тыс. рублей). Ярославская область с показателем 49,4 тыс. рублей доходов в расчете на душу населения занимает

5-е место в ЦФО.

Оборот розничной торговли и рынок платных услуг

С начала 2013 г. на потребительском рынке страны наблюдалось замедление динамики роста объемов, вызванное спадом потребительского спроса, длительное время удерживавшего отрасль на подъеме. Заметное замедление потребительской активности и, как следствие, снижение роста розничной торговли связано с общим замедлением экономического роста, сужением розничного кредитного рынка, более высокими по сравнению с 2012 г. потребительскими ценами на товары, а также торможением по сравнению с показателями 2012 г. динамики доходов населения.

Вместе с тем, в течение 2013 г. динамика розничной торговли оставалась относительно стабильной. В декабре прирост оборота розничной торговли составил 3,8%, за год в целом – 3,9%.

Увеличение оборота розничной торговли произошло во всех федеральных округах по сравнению с 2012 годом, что свидетельствует о равномерном росте платежеспособного спроса населения, а также повышении качества услуг, оказываемых торговыми предприятиями. Показатель увеличился в 79 субъектах, снижение оборота розничной торговли зафиксировано в четырех субъектах РФ.

Во всех регионах Центрального федерального округа наблюдалась положительная динамика оборота розничной торговли, при этом в большинстве регионов округа темпы роста превышали среднероссийские. Наибольшее его увеличение отмечено в Ярославской области.

В Ярославской области оборот розничной торговли в рассматриваемом периоде вырос на 7,6% относительно аналогичного показа г., что позволило региону занять 1-е и 6-7-е места среди субъектов ЦФО и РФ соответственно.

Динамика платных услуг в декабре 2013 года также замедлилась (до 0,1% против 0,9% в ноябре) к соответствующему периоду предыдущего года. На фоне происходящих изменений в потребительских предпочтениях рынок платных услуг населению с начала 2013 года развивался менее динамично, чем в 2012 году. Как результат, по итогам 2013 года объем платных услуг населению увеличился на 2,1%, что на 1,6 п.п. ниже его прироста за 2012 г. (в 2012 г. прирост составил 3,7%).

По предварительным данным Росстата, по итогам 2013 г. объем платных услуг населению увеличился по сравнению с 2012 г. на 10% и более в Чеченской Республике, Республике Ингушетия и Владимирской области. Снижение данного показателя отмечалось только в 12 регионах, из которых наихудшую динамику продемонстрировала Ярославская область (92,5% к 2012 году).

В 2013 году в структуре объема платных услуг населению продолжали преобладать жилищно-коммунальные, транспортные услуги и услуги связи. На их долю в целом приходилось 71,2% в общем объеме.

Ярославская область по темпам роста платных услуг населению по итогам 2013 года заняла последние места как среди регионов центральной России, так и среди субъектов Российской Федерации (18-е и 83-е места соответственно).

Диаграмма 8 | Диаграмма 9 |

|

|

Инфляционная динамика

За 2013 год потребительская инфляция в России составила 6,5% (6,6% в 2012 году), превысив прогнозируемый уровень на 0,5 п. п. При этом следует отметить, что до IV квартала потребительская инфляция замедлялась. Однако, вследствие снижения производства и подорожания импорта молочных товаров, усиленного предшествующим ослаблением курса рубля, а также несвоевременного удорожания картофеля и овощей из-за неблагоприятных погодных условий в период сбора урожая, инфляция в конце 2013 года снова ускорилась – до 6,5%.

За 2013 год потребительская инфляция в России составила 6,5% (6,6% в 2012 году), превысив прогнозируемый уровень на 0,5 п. п. При этом следует отметить, что до IV квартала потребительская инфляция замедлялась. Однако, вследствие снижения производства и подорожания импорта молочных товаров, усиленного предшествующим ослаблением курса рубля, а также несвоевременного удорожания картофеля и овощей из-за неблагоприятных погодных условий в период сбора урожая, инфляция в конце 2013 года снова ускорилась – до 6,5%.

В большинстве регионов ЦФО цены росли темпами, превышающими общероссийский показа,5%).

В большинстве регионов ЦФО цены росли темпами, превышающими общероссийский показа,5%).

Наиболее значительно увеличились цены на товары и услуги в Рязанской области (+8,1%), наименее – в Курской области (+5,9%).

В Ярославской области

в рассматриваемый период индекс потребительских цен относительно декабря 2012 года вырос на 7%, превысив среднероссийское значение на 0,5 п. п. (справочно: в 2012 г. – рост на 7,8%, превышение среднероссийского значения на 1,2 п. п.).

По итогам 2013 года Ярославская область по темпам роста цен занимала 6-е место среди областей ЦФО и 56-58-е места в РФ.

Рост цен на продовольственные товары после замедления в середине года усилился с августа на фоне предшествующего ослабления рубля. С сентября рост цен начал набирать темп в результате значительного подорожания отдельных, в основном социально значимых белковых товаров, преимущественно зависящих от импорта и слабо эластичных по спросу. В декабре рост цен несколько замедлился по мере сбалансированности рынков и исчерпания эффекта от ослабления рубля (прирост за декабрь +0,8%, с начала 2013 года – 7,3%).

В регионах центральной России прирост цен на продукты в декабре 2013 г. относительно декабря 2012 г. варьировался от 5,9% в Белгородской области до 10,0% в Рязанской области.

Среди субъектов центральной России в Ярославской области

в декабре 2013 г. рост цен на продовольственные товары составил 7,4% к уровню декабря 2012 г. – 8-е место.

Таблица 3. Индексы потребительских цен в декабре 2013 г. в % к декабрю 2012 г.

| Продовольственные товары | Ранг по гр.2 | Непродовольственные товары | Ранг по гр.4 | Услуги | Ранг по гр.6 |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

РФ | 107,3 |

| 104,5 |

| 108,0 |

|

ЦФО | 107,6 |

| 104,6 |

| 108,2 |

|

Белгородская | 105,9 | 1 | 104,1 | 1 | 111,3 | 18 |

Брянская | 107,2 | 5-6 | 106,5 | 18 | 108,0 | 3-4 |

Владимирская | 108,4 | 13-14 | 105,4 | 11 | 109,1 | 12 |

Воронежская | 108,8 | 15 | 104,4 | 7 | 108,8 | 10-11 |

Ивановская | 109,0 | 16-17 | 104,3 | 4-6 | 108,6 | 7-9 |

Калужская | 108,0 | 10-11 | 106,4 | 16-17 | 109,2 | 13-14 |

Костромская | 107,2 | 6 | 105,5 | 12-13 | 110,7 | 17 |

Курская | 107,0 | 4 | 104,2 | 2-3 | 107,3 | 1 |

Липецкая | 106,8 | 3 | 104,3 | 4-6 | 108,6 | 7-9 |

Московская | 108,2 | 12 | 104,5 | 8 | 109,6 | 16 |

Орловская | 108,4 | 13-14 | 105,5 | 12-13 | 109,2 | 13-14 |

Рязанская | 110,0 | 18 | 105,8 | 15 | 108,3 | 6 |

Смоленская | 106,0 | 2 | 104,8 | 9 | 108,1 | 5 |

Тамбовская | 109,0 | 16-17 | 104,2 | 2-3 | 109,4 | 15 |

Тверская | 108,0 | 10-11 | 105,2 | 10 | 108,8 | 10-11 |

Тульская | 107,5 | 9 | 106,4 | 16-17 | 108,0 | 3-4 |

Ярославская | 107,4 | 8 | 105,6 | 14 | 108,6 | 7-9 |

г. Москва | 107,3 | 7 | 104,3 | 4-6 | 107,4 | 2 |

*- зеленым цветом выделены лучшие значения, красным – худшие.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |