Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лабораторная работа № 10

УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (МПЗ)

Учет материалов в системе 1С: Предприятие

Учет материалов ведется на счете 10, на котором в плане счетов выделено несколько субсчетов для различных групп материалов (Рис.1).

Рис.1. Счет 10 с субсчетами в плане счетов

Настройка плана счетов типовой конфигурации предусматривает ведение количественного учета на всех субсчетах счета 10, для этого в графе «Кол» поставлен признак «галочка».

Аналитический учет на каждом из субсчетов ведется в разрезе номенклатуры материалов.

На счете могут быть установлены другие признаки ведения аналитического учета, как вместо существующих, так и дополнительно к ним. Например, нередко возникает необходимость организации ведение аналитического учета в разрезе матариально ответственных лиц или контрагентов.

Учет НДС по приобретенным материальным ценностям ведется на специально выделенных для этих целей субсчетах счета 19 (Рис.2).

Рис.2. Счет 19 с субсчетами в плане счетов

При использовании в практической деятельности методик учета, ориентированных на использование счетов 15 и 16, можно воспользоваться настройками, предусмотренными в рабочем плане счетов (Рис.3).

Рис.3. Счета 15 и 16 с субсчетами в плане счетов

На счетах 15 и 16 выделены субсчета для учета материалов и товаров. Счета 15 и 16 объявлены активно-пассивными, поскольку отклонения учетных цен от фактической себестоимости заготовления материальных ценностей могут отличаться как в большую, так и в меньшую стороны, что, соответственно, приводит к возникновению дебетового или кредитового сальдо на счете.

Настройка и ввод справочной информации

при учете материалов

Для организации аналитического учета материалов используются субконто вида «Номенклатура» и «Склады (места хранения)».

Справочник «Номенклатура» является многоуровневым, т. е. для удобства поиска отдельные материалы могут быть объединены в группы по видам материалов.

В справочнике «Номенклатура» находятся группы: возвратная тара, материалы, полуфабрикаты, продукция, товары, услуги и др.

При значительной номенклатуре определенного вида для нее могут быть открыты подчиненные группы.

Справочник «Номенклатура» не подчинен другим справочникам.

Кодирование элементов – единое во всем справочнике.

Для ввода и редактирования элементов предусмотрена специальная форма диалога.

Реквизитный состав справочника помимо обязательных элементов «Код» и «Наименование» включает реквизиты «Единица измерения», «Ставка НДС» и др.

Если на предприятии имеется устоявшаяся номенклатура материалов, то данные об этих объектах учета целесообразно ввести в справочники заранее, до ввода хозяйственных операций.

Также допускается ввод сведений о приобретаемых материалах непосредственно в процессе ввода хозяйственных операций и документов.

Справочник «Склады (места хранения)» предназначен для ведения списка мест хранения МПЗ (складов). Каждый элемент описывается несколькими реквизитами «Код», «Наименование», «Вид склада», «Тип цен». Ввод информации в справочник целесообразно произвести заранее, поскольку данная информация достаточно устойчива и используется при решении многих задач различных участков учета.

При работе с документами и вводе операций корректировать справочник «Склады (места хранения)» невозможно. В этой связи при необходимости обновления информации данного справочника его следует снова открыть из меню программы «Основная деятельность» и выполнить необходимые действия по корректировки информации.

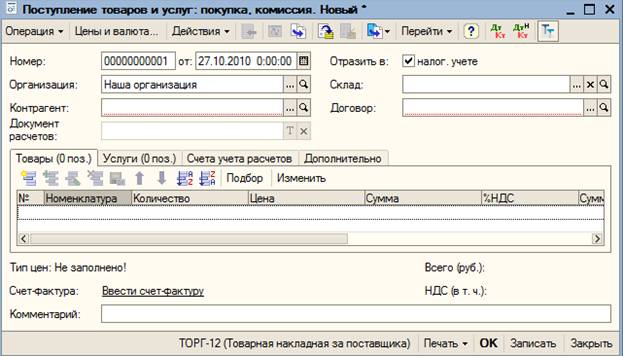

Документ «Поступление товаров и услуг»

Для автоматизации ввода хозяйственных операций по приобретению товаров или материалов используется команда Основная деятельностьàПокупкаàПоступление товаров и услугàкнопка Добавить.

Документ «Поступление товаров и услуг» (Рис.4) служит для отражения различных операций по поступлению товаров и материалов.

Рис.4. Документ Поступление товаров и услуг

С помощью этого документа можно отразить такие операции как покупка товаров и материалов, прием товаров на комиссию, поступление товаров и материалов в переработку, а также покупка оборудования.

Вид операции, которая будет произведена в результате проведения документа, определяется с помощью кнопки «Операция», расположенной в верхней части окна документа. При выборе вида операции автоматически формируется название документа и при необходимости изменяется состав граф табличной части документа. В любой момент времени можно изменить вид операции (даже для проведенного документа), и конфигурация корректно пересчитает все данные в информационной базе.

Покупка товара или материала и поступление товара на комиссию оформляется документом, в котором установлен вид операции «Покупка, комиссия». Поступает товар от поставщика (купленный товар) или комитента (товар на комиссии) определяется видом договора, выбранным в документе: «С поставщиком» или «С комитентом».

На основании документа «Поступление товаров и услуг» можно зарегистрировать документ «Счет-фактура полученный». В случае оформления операции приема на комиссию счет-фактура оформляется по документу «Отчет комитенту» на сумму комиссионного вознаграждения.

Предусмотрено два варианта поступления товаров и материалов:

Ø Товар или материал поступает непосредственно на склад. Поступление может быть оформлено как на оптовый склад, так и на розничный склад.

Ø Информация об услугах, оказывающих влияние на себестоимость, оформляется отдельный документ «Поступление доп. расходов».

Документ поступления товаров и услуг может быть проведен по бухгалтерскому и налоговому учету. В том случае, если в документе установлен соответствующий флажок «Отразить в налоговом учете», то в табличной части документа по каждой товарной позиции автоматически заполняются счета бухгалтерского учета, счета налогового учета, счета, на которых ведется учет НДС. Если на вкладке «Счета учета расчета» указан счет учета авансов выданных, то при отражении операции в бухгалтерском учете будет зачтен аванс, если он ранее действительно был выдан.

При вводе сведений о поступивших товарах или материалах (вкладка «Товары») счета налогового и бухгалтерского учета подставляются из регистра сведений «Номенклатура организаций». Для операции «покупка, комиссия» по договору с поставщиком счета бухгалтерского и налогового учета подставляются из ресурсов регистра «Счет учета в розн. (БУ)» и «Счет учета в розн. (НУ)».

При поступлении ценностей сумма НДС в бухгалтерском учете относится в дебет одного из субсчетов счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Исключение составляет ситуация, когда НДС включается в стоимость. В этом случае устанавливается флажок «НДС включать в стоимость» в окне диалога документа, вызываемого по кнопке Цены и валюта и оприходование ценностей отражается на сумму с НДС (и в бухгалтерском и в налоговом учете).

При отражении операций «покупка, комиссия» по договору с комитентом и в «переработку» счета учета товаров подставляются из ресурса «Счет учета доп. (БУ)» регистра сведений «Номенклатура организаций». Как правило, это забалансовые счета 004 «Товары, принятые на комиссию» и 003 «Материалы, принятые в переработку» или их возможные субсчета. Такие операции не отражаются в налоговом учете, и НДС в бухгалтерском учете по поступившим ценностям не выделяется.

Поскольку тара, указанная на вкладке «Тара», является многооборотной, имеет залоговые цены и подлежит возврату продавцу, то залоговые цены тары не включаются в налоговую базу по НДС и сам входной НДС в бухгалтерском учете не отражается.

Бухгалтерский и налоговый учет оборудования при операции «оборудование» ведется аналогично товарам.

Одновременно с оприходованием материальных ценностей в документе могут быть указаны услуги, оказанные сторонней организацией. В принципе вкладка «Услуги» может быть единственной заполненной в документе.

При отражении затрат, связанных с процессом производства или продажи, счет учета услуги, оказанной сторонней организацией, не задается в документе вручную, а определяется автоматически по указанной статье затрат и подразделению организации. В документе счет указывается не для редактирования, а лишь для визуального контроля.

Открыть документ «Поступление товаров и услуг» можно воспользовавшись командой Основная деятельностьàПокупкаàПоступление товаров и услугàкнопка Добавить.

Откроется окно с диалоговой формой ввода документа (Рис.4).

В шапке документа автоматически заполняются поля: номер документа, дата, организация, склад. При необходимости в реквизите «Склад» выбором из справочника «Склады (места хранения)» изменяется склад, на который принимаются материалы.

Далее нужно указать контрагента и договор. Реквизит Контрагент заполняется выбором поставщика материалов из справочника «Контрагенты». Это обязательный реквизит документа, без которого его провести невозможно.

þ При выборе контрагента может появиться запрос (Рис.5), на который нужно ответить «Да»

Рис.5. Запрос «Изменения счетов учета при смене договора»

Один документ позволяет оприходовать сразу несколько материалов. В табличную часть документа переносится информация из накладной поставщика. Здесь указывается наименование материала, количество, цена за единицу, сумма без налогов или с налогами – в зависимости от варианта расчета налогов, суммы налогов.

При поступлении в организацию материалов оформляется приходный ордер. Чтобы его сформировать, нужно воспользоваться кнопкой «ТОРГ-12» или кнопкой «Печать» и из раскрывающегося списка выбрать нужный документ, например, «М-4 (Приходный ордер)» (Рис.6).

Рис.6. Сформированный Приходный ордер

Далее необходимо провести документ. Просмотреть сформированные проводки можно в журнале операций (Рис.7).

Рис.7. Сформированные проводки в журнале операций

После ввода документов по поступлению материалов от поставщика можно проверить по данным учета состояние расчетов с поставщиком по конкретному документу (счету, договору). Для этой цели можно воспользоваться стандартными отчетами «Оборотно-сальдовая ведомость по счету», «Анализ счета» и т. д. Их необходимо сформировать для счета 60. Также удобно воспользоваться стандартным отчетом «Анализ субконто».

Задание для самостоятельного выполнения

1. Оформите документ поступления материалов (муки – 50 кг по цене 35 руб. за кг, сахара – 30 кг по цене 28 руб. за кг, молока – 10 л по цене 8 руб. за литр, масло – 5 кг по цене 56 руб. за кг) от Молкомбината.

2. Сформируйте Приходный ордер и проведите документ.

3. Просмотрите проводку в журнале операций.

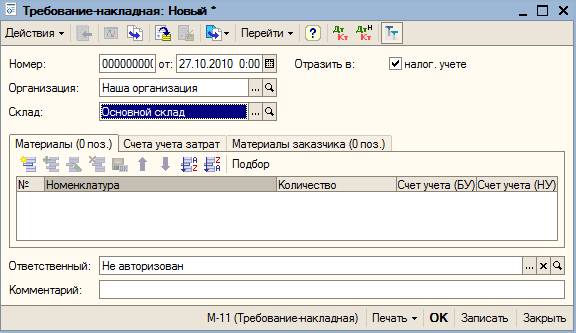

Перемещение ТМЦ

Для автоматизации ввода хозяйственных операций по перемещению товарно-материальных ценностей со склада в производство используется документ «Требование-накладная». Документ предназначен для оформления операции выдачи ТМЦ со склада в производство. Стоимость передаваемых ТМЦ списывается на затраты производства.

В одном документе можно отразить следующие виды затрат: производственные, общепроизводственные, общехозяйственные, коммерческие.

В бухгалтерском учете эти виды затрат соответствуют списанию стоимости ТМЦ на счета: 20, 23 – производственные, 25 – общепроизводственные, 26 – общехозяйственные, 44 – коммерческие расходы.

Для ввода нового документа необходимо выбрать команду Основная деятельностьàПроизводствоàТребование-накладнаяàкнопка Добавить.

Откроется форма ввода документа (Рис.8), в которой автоматически заполнены поля: номер, дата, организация и склад, с которого произведена выдача ТМЦ в производство.

Рис.8. Новый документ Требование-накладная

Реквизит «Склад» можно изменить. Далее необходимо заполнить табличную часть документа.

После заполнения формы документа следует сформировать требование-накладную (кнопки «Записать» и «М-11 (Требование-накладная)»). Затем нужно провести документ. Просмотреть проводки можно в журнале операций.

Сумма каждой проводки определяется исходя из средней себестоимости единицы материала на дату проведения операции и количества отпущенного материала.

Задание для самостоятельного выполнения

1. Оформите передачу материалов (молоко -5 л, масло – 5 кг, сметана – 2 кг) со склада в производство. Просмотрите сформированную проводку в журнале операций.

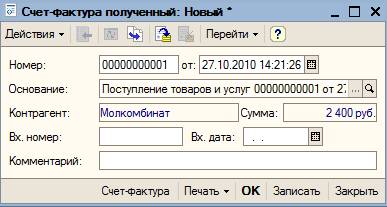

Формирование документа «Счет-фактура полученный»

Документ «Счет-фактура полученный» всегда вводится на основании другого документа, который является его документом-основанием.

Информация в документе «Счет-фактура полученный» заполняется в соответствии с информацией, введенной в документе-основании.

Для ввода документа «Счет-фактура полученный» в документах, на основании которых он вводится, предусмотрена кнопка «Ввести счет-фактуру» в нижней части окна (Рис.9).

Рис.9. Окно документа на основании которого, формируется

документ Счет-фактура полученный

Откроется окно (Рис.10), в котором нужно заполнить поля «Вх. номер» и «Вх. дата».

Рис.10. Окно Счет-фактура полученный

Документы «Счет-фактура полученный» хранятся в одноименном списке документов Основная деятельностьàВедение книги покупокàСчет-фактура полученный.

При проведении документа формируется запись в регистре накопления «НДС покупки»с событием «Получен счет-фактура от поставщика».

Задание для самостоятельного выполнения

1. Оформите с помощью документа «Поступление товаров и услуг» поступление от поставщика Молкомбинат на основной склад следующих материалов:

Ø Масло – 10 кг по 56 руб.

Ø Молоко – 10 л по 6 руб.

Просмотрите печатную форму документа. Проведите документ и просмотрите сформированную проводку в журнале операций.

2. На основании документа «Поступление товаров и услуг» сформируйте документ «Счет-фактура полученный». Просмотрите печатную форму документа и проведите документ. Найдите и просмотрите документ «Счет-фактура полученный» в списке документов.

3. На основании документа «Поступление товаров и услуг» от Молкомбината сформируйте документ «Платежное поручение исходящее». Укажите банковский счет получателя. Просмотрите печатную форму документа.

4. Учтите фактическое перечисление денежных средств Молклмбинату по информации из банка нашей организации. Проверьте проводки в журнале операций.

5. Оформите с помощью документа «Поступление товаров и услуг» поступление от поставщика Мука на основной склад следующих материалов:

Ø Мука – 40 кг по 8 руб.

Проведите документ и проверьте проводку в журнале операций.

6. На основании документа «Поступление товаров и услуг» от поставщика Мука сформируйте документ «Счет-фактура полученный». Просмотрите печатную форму документа и проведите документ. Найдите и просмотрите документ «Счет-фактура полученный» в списке документов.

7. На основании документа «Поступление товаров и услуг» от поставщика Мука сформируйте документ «Расходный кассовый ордер». Просмотрите печатную форму документа и проведите документ. Проверьте проводку в журнале операций.

Вопросы для самоконтроля

1. На каком счете ведется учет материалов?

2. Какой учет ведется на всех субсчетах счета 10 и как это отражается в плане счетов?

3. В разрезе чего ведется аналитический учет на каждом субсчете счета 10?

4. На субсчетах какого счета ведется учет НДС по приобретаемым ТМЦ?

5. На субсчетах каких счетов ведется учет материалов и товаров?

6. Какими являются счета 15 и 16 и почему?

7. Какие субконто используются для ведения аналитического учета материалов?

8. К какому виду справочников относится справочник Номенклатура?

9. Перечислите группы, которые входят в справочник Номенклатура.

10. Является ли справочник Номенклатура подчиненным?

11. Когда необходимо заполнять справочник Номенклатура?

12. Для чего предназначен справочник Склады (места хранения)?

13. Перечислите реквизиты справочника Склады (места хранения).

14. Когда необходимо заполнять справочник Склады (места хранения)?

15. Для чего предназначен документ «Поступление товаров и услуг»?

16. Как открыть документ «Поступление товаров и услуг»?

17. Какие операции можно отразить с помощью документа «Поступление товаров и услуг»?

18. Как выбрать вид операции в документе «Поступление товаров и услуг»?

19. Перечислите варианты поступления товаров и материалов.

20. По какому учету может быть проведен документ «Поступление товаров и услуг»?

21. Что отразится в табличной части документа «Поступление товаров и услуг», если установлен флажок «Отразить в налоговом учете»?

22. Из какого регистра подставляются счета бухгалтерского и налогового учета при заполнении вкладки Товары документа «Поступление товаров и услуг»?

23. На субсчет какого счета относится сумма НДС при поступлении ценностей?

24. Перечислите порядок формирования документа «Поступление товаров и услуг».

25. Для чего предназначен документ «Требование-накладная»?

26. На что списывается стоимость передаваемых ТМЦ?

27. Перечислите виды затрат, которые можно отразить в документе «Требование-накладная».

28. Перечислите счета бухгалтерского учета которые соответствуют видам затрат, отражаемых в документе «Требование-накладная».

29. Перечислите порядок создания документа «Требование-накладная».

30. Как формируется документ «Счет-фактура полученный»?

31. Как просмотреть список документов «Счет-фактура полученный»?

32. В каком регистре формируется запись при проведении документа «Счет-фактура полученный»?