12.09.2010 Управляемость рынков - поговорим о стоп-приказах

Cтоп-приказы, (стоп-лоссы прим. Редакции), наряду с хеджированием, используются в качестве инструмента безопасности торгового счета. Важность их в торговле при правильном применении может быть приравнена к катапульте летчика-истребителя и средствам активной безопасности гоночного, да и обычного автомобиля.

При применении стоп-приказов необходимо вырабатывать статистические техники установки их первоначального уровня, а также критерии стоп-стратегий, задачей которых является защита прибыльной позиции с целью обоснованно продолжительного ее удержания.

Эта задача отнюдь не проста, и сложность создания реально работающих тактик управления стоп-приказами приводит к активному формированию мифов. В полном соответствии с теорией заговора, первое, что приходит в голову трейдеру, чей стоп-приказ снесен буквально на экстремуме локального движения с последующим движением рынка в желаемом трейдером направлении, это вывод о пресловутой охоте за ним со стороны рыночных манипуляторов. Зачастую высказываются соображения о том, что такая охота ведется чуть ли не адресно.

Здесь я приведу ряд доводов, которые связаны с этими гипотезами, и предоставлю вдумчивому читателю сделать самостоятельные выводы.

Функции стоп-приказов.

Функций у стоп-приказов несколько.

Первая, это защита счета от катастрофических потерь в случае аномальных событий на финансовых рынках, связанных с выходом неожиданных для рынка новостей экономического и политического характера, а также с осуществлением административного воздействия на рынки, и этот перечень открытый.

Здесь следует также помнить о том, что в случае реально аномальных обстоятельств, послуживших причиной для закрытия рынков, трейдер остается беззащитен, ибо все предыдущие и последующие рассуждения просто не имеют смысла – смысл имеет лишь уровень открытия рынка после всех этих катаклизмов и, соответственно, их влияние на счет трейдера.

Зачастую в таких ситуациях трейдер лишен возможности оперативно проводить операции на рынке, ибо динамика и плотность потока сделок зачастую представляет проблему для профессиональных операторов, не говоря уже о клиентах.

По моему мнению, ничего более важного на рынке, чем сохранение торгового капитала не имеет места.

Вторая, это управление капиталом в нормальном состоянии рынка, то есть управление рисками и дискретными потерями в тактических аспектах. Зачастую первая и вторая функции стоп-приказа реализуются совместно.

И, наконец, стоп-приказы могут использоваться для открытия позиций. Они могут применяться при использовании тактик, требующих подтверждения формирования графического или статистического паттерна, как условия для открытия позиции. В этом случае стоп-приказ уже не лосс.

Физически стоп-приказ может находиться в биржевых системах, причем как на электронных, так и на голосовых рынках, внебиржевых ECN или у дилера (маркетмейкера) в случае проведения операций с акциями через специалиста, либо во внебиржевом ритейле (широко известном варианте работы через дилинговые центры), или, в наиболее продвинутых вариантах - в автоматизированной торговой системе самого трейдера. Здесь важно понять, что наименьшим операционным риском обладают приказы, размещенные непосредственно на рынке, при этом реально или гипотетически о наличии таких приказов может быть известно другим участникам рынка, обобщенно же или адресно – это уже отдельный разговор.

О критериях стоп-стратегий

В ходе разработки стоп стратегии определяются критерии определения уровней установки начального стопа, и его возможное последующее перемещение для дальнейшего сохранения прибыли.

Важно понять, что стоп-приказ и уровень, на котором он устанавливается, отражает взгляд трейдера в отношении торгуемого сценария начального и последующего рыночного движения (графического или статистического паттерна) и содержит решение трейдера о том, где этот сценарий им признается ошибочным и позиция по инструменту должна быть ликвидирована.

Можно выделить два основных идеологически отличных подхода – технические и финансовые методики определения уровней стоп-приказов. Технически определенный стоп-приказ устанавливается исходя из торгуемого паттерна и определенного на основании торговой системы уровня, где паттерн признается отмененным или ошибочным. Финансовый стоп-приказ определяется критериями риск-менеджмента, применяется в тех случаях, когда торговая система генерирует сигнал, но технический стоп-приказ не соответствует критериям риск-менеджмента.

Технический стоп, как правило, устанавливается за пределами торгуемого паттерна с учетом спреда и, условно говоря, шумовой составляющей.

Финансовый стоп в качестве первоначального стопа является более уязвимым, ибо выбор риск-критерия для определения уровня стоп-приказа часто вызван торговлей в ситуации, когда технический стоп без нарушения риск-менеджмента по каким – либо соображениям выставить не представляется возможным или обоснованным.

Финансовый стоп-приказ часто используется как trailing level (часто упоминаются такие термины, как динамический стоп-приказ или просто трейлинг-стоп), взаимно приоритезируя факторы защиты части прибыли и удержания позиции. При этом важно понимать связь стоп-приказа с внутридневной волатильностью.

Пару слов о критерии определения уровней антикатастрофического стоп-приказа.

Напомним, что под антикатастрофическим стоп-приказом мы понимаем такой уровень стоп-приказа, который отражает предельно воспринимаемый риск убытка по счету в целом, помимо риск-менеджмента по отдельным инструментам, если трейдер не выводит на рынок технические или финансовые стоп-приказы, и по психологическим мотивам, если в силу аномальной рыночной ситуации ментальные стоп-приказы не сработали.

Здесь важно воспринять, что антикатастрофический стоп-приказ отражает предельно допустимый риск потерь по счету в данной сделке, тогда как финансовый и технический стоп-приказы отражают методологию техник установки первоначального стопа.

Считаю обоснованным при историческом тестировании систем такой размер риска, при дальнейшем увеличении которого баланс счета системы (с учетом динамических снижений) уже прекращает изменяться, но это, совершенно отдельная тема. В соответствии полученным значением и разумно выстраивать риск-менеджмент, заточенный под данную торговую систему.

Немного пофилософствуем.

Несколько выводов и мыслей практического плана о том, что происходит на маркете и в чаяниях участников при исполнении стоп-приказов.

Итак, рассматривая различные сценарии влияния на ликвидность и брожение обращающейся на рынке денежной лавины, будем помнить вот о чем. Сам по себе исполненный стоп-приказ может являться в самом общем случае отражением намерений участников маркета: кто-то таким образом открыл позицию (причем именно стоп-приказом, вторую сторону при этом для упрощения опустим пока), кто-то берет болезненный лосс, ну а кого то вывело (возможно преждевременно) из прибыльной позиции.

Несколько упрощенно озвучим два распространенных сценария.

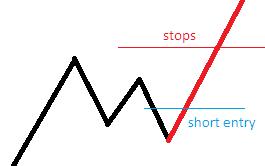

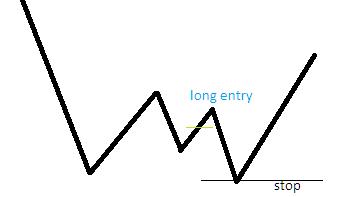

1. Исполнение стоп-приказов в направлении движения, которое после этого продолжится, либо усиливает тенденцию, выбивая с рынка позиции, открытые в расчете на вход в предположительно экстремальной точке тренда (та самая пресловутая ловля разворотов или падающих ножей). Удивлений и возмущений особо не вызывает, поскольку следом движение продолжается с новой силой. Возможно, закрылись предположительно профитные позиции на более высоком временном диапазоне (на иллюстрации не показан), которые были ориентированы на продолжение предшествующей тенденции.

2. Рынок после открытия позиции начинает движение в направлении стоп-приказов, которые исполняются (часто отдельные трейдеры умудряются выставить свой приказ точно на таком экстремуме) и от этого уровня движение уже продолжается в обратном направлении. Исполнение стоп-приказов на этом уровне можно рассматривать как создание условий для открытия позиций другой группой участников, причем без сколь-либо существенного воздействия на рыночную конъюнктуру. Вот именно этот сценарий и является основой для различного рода конспирологических версий.

Пару тезисов для размышлений и оценок.

Выбитые с рынка горячие деньги будут стремиться туда войти вновь, по сути дела они создают приток ликвидности дважды – первоначально при исполнении стоп-приказов, затем при попытке впрыгнуть в уходящий экспресс.

Маржин-коллы стимулируют поступление на рынок свежей, не менее горячей массы спекулятивных денег, что, разумеется, в интересах биржевой индустрии и крупных операторов.

«Охота» за стоп-приказами.

Часто в рунетовской блогосфере описываются ситуации, когда исполняется стоп-приказ отдельно взятого трейдера, причем очень часто на экстремуме и после этого рынок продолжает свое движение в первоначально благоприятном для трейдера направлении. Случалось такое встречать и в отношении торговли на достаточно ликвидных регулируемых рынках.

В таких случаях рунет наполняется восклицаниями типа «АААААААА!!!!!…. Они следят за мной!!!!.... Они видят мой стоп!!!!!!.......». Тема интересная, безусловно, значимая, и конспирологические версии о биржевых мошенниках активно вытаскиваются на свет божий с далеко идущими выводами.

Добро бы, речь шла о дилинговых центрах, внебиржевых рынках с изначально непрозрачным ценообразованием, но нет, речь идет о самых что ни на есть регулируемых рынках, причем самых ликвидных.

Версия возникает как яркая мысль, развивается и озвучивается в наиболее очевидном для ее автора направлении – биржа или электронная торговая площадка сливает информацию о позициях и приказах частных трейдеров крупным игрокам, которые с удовольствием пользуются случаем, дабы общипать его во благо своего кармана. То есть версия состоит в сговоре и адресной охоте за маленьким трейдером.

Ну, насчет сговора не знаем, свечку не держали, но пару сомнений остаются. Во-первых, адекватность риска и денежной выгоды охотников. Во-вторых, я бы оценил реальные затраты на эту самую адресную охоту, не допускать же, что она затевается сугубо ради азарта.

И не последнюю роль, по моему скромному мнению, в этом процессе является желание определенных операторов создать ликвидность на определенных уровнях с целью набора собственных позиций. И если из выше приведенной теории исключить критерий адресности, все выглядит не так уж невероятно.

Сбор же стоп-приказов вокруг определенных уровней осуществляется уже многие годы и, по сути, отражает свойство рынка перераспределять денежную массу и регулировать ликвидность. К тому же, соответствующие уровни вычисляются технически. Одним из интересных инструментов в этом отношении является анализ распределения объемов по ценовым уровням и соответствующих паттернов.

Что же делать? По мнению автора, несмотря на то, что приказы находятся в биржевой системе и (или) потенциально видны маркетмейкерам или еще кому, все же функции безопасности счета должны превалировать всегда. А все остальное – вопрос лишь адекватной стоп-стратегии.

В связи с приведенным мифом печальную популярность приобрели доводы в пользу так называемого «ментального» стоп-приказа, который находится в голове у трейдера и никто, кроме него самого, о нем не знает. Допустим, но мы должны совершенно четко отдавать себе отчет в том, что мы тут имеем уже 2 риска сразу в дополнение к рыночному: психологический, то есть риск нарушения торговой дисциплины и операционный (сбои в коммуникациях, сбои в торговой системе брокера и т. п., причем в самый неподходящий момент). Да, можно возразить, что стоп можно снять, отменить или проделать с ним нечто еще, но это будет уже совсем другая песня.

Единственное сомнительное преимущество состоит в том, что ментальный стоп не попадает на рынок до его возможного исполнения, не может быть виден другим участникам и, предположительно, потенциально не формирует обратную связь с рынком, хотя само по себе намерение трейдера, по моему убеждению, как раз ее и реализует. Дилемму сомнительной полезности данного подхода и связанных с ним рисков каждый трейдер должен решить для себя сам.

Можно, конечно, отметить одно полезное свойство ментального стоп-приказа, которое заключается в защите от спайков или краткосрочных нерыночных выбросов, которые встречаются даже на биржевых рынках в случае краткосрочного снижения ликвидности. Однако, на взгляд автора, психологический риск здесь должен быть устранен другими средствами, прежде всего, применением синтетических (условных) стоп-приказов, о которых мы поговорим в отдельной статье.

Взгляд на дилинговые центры.

Если версии разного порядка в отношении регулируемых рынков и электронных площадок можно с успехом отнести к конспирологии, то в отношении популярных в народе дилинговых центров хотел бы обратить внимание на одно очень примечательное обстоятельство.

Наиболее распространенные торговые платформы содержат информацию о позиции трейдера, ее стоп-ордерах и уровне фиксации прибыли как единой информационной единицы. В частности, в отличие от электронных бирж, в таблице позиций все указанные поля присутствуют одновременно.

При этом понятное дело, можно информацию о своих намерениях вести не в форме записи о позиции, а в форме независимых друг от друга приказов. Однако дилинги обычно предоставляют дополнительный «сервис» в качестве хеджирования (локирования), с соответствующими маржевыми требованиями.

Все это, само собой, мотивируется созданием торгового сервиса, но я бы подумал вот о чем. По сути дела, отдельно взятая позиция изначально снабжена информацией о ее стоп - и тейк-уровнях, что не просто представляет собой раскрытие намерений трейдера, а создает основу для автоматизированных ценовых манипуляций. Само собой, недобросовестные операторы могут использовать эту информацию в своих целях, ибо, по своей сути, она дает безупречную возможность для автоматизации групповых операций (то есть скоординированных манипуляций ценами в автоматическом режиме, на которые тратить реальные средства не требуется).

Барьер тут только один – репутация дилинга, ибо правовых препятствий к подобным манипуляциям попросту не существует. Дальше – думайте, основа и инструментарий описан.

Ментальный стоп-приказ в таких случаях? Хм… Я бы подумал об устранении нерыночных рисков, причем адресных, и о переориентации на электронную площадку с множеством провайдеров ликвидности, или на рынки с прозрачным ценообразованием.

Советы параноикам.

Если Вы всерьез полагаете, что нахождение приказов на рынке реально видно всем участникам и явно мешает Вам жить, можно создать условия, потенциально мешающие нанести вам ущерб со стороны.

Первое, что надлежит делать при работе с дилингами, это прекратить светить целевые уровни стоп-приказов и фиксации прибыли в качестве единой позиции, оформляя это различными ордерами, помня при этом, что панацеей это еще не является.

Далее, работать с дилингами, которые автоматически или по запросу клиента (технически) реализуют процедуру неттинга, или сальдирования, при которой встречные позиции по одному и тому же инструменту взаимозачитываются.

Альтернативой этим советам является применение вместо стоп-приказов разнообразных механизмов хеджирования, планы на раскрытие этого приема в дальнейших публикациях.

В целом же, при наличии достаточного технического обеспечения рисков, возможно не помещать стоп-приказы на рынок, а хранить их в системе трейдера. Технологический и рыночный риск при этом остаются – выбор за Вами.

А еще лучше – торговать на регулируемых электронных рынках, там описанные факторы не то что устранены, но минимальны.

А в целом, я бы включил критическое мышление, которое даст Вам ответ на поставленные в статье аспекты, с учетом мировоззрения, разумеется.

Андрей Шелиханов

a. k.a. westtrd.

|

|