Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

0936.Экз.01;ЭЭ.01;1

1. Cитуация, при которой нулевая гипотеза была отвергнута, хотя была истинной, носит название ошибки

I рода

2. F-статистика для ____________ является в точности квадратом t-статистики для rx, y

коэффициента детерминации

3. F-тест для уравнения у=a+b1x1+b2x2 проверяет гипотезу Но

b1=b2=0

4. _________ описывают размер влияния  на

на ![]()

Регрессионные модели с распределенными лагами

5. t-статистика для коэффициента корреляции r определяется как![]()

6. Автоковариация определяется соотношением ![]()

![]()

7. Автоковариация члена ряда ![]() с самим собой равна

с самим собой равна![]()

8. Автокорреляционная функция принимает значения в пределах

от -1 до 1

9. Автокорреляция - нарушение ___________ условия Гаусса - Маркова

третьего

10. Автокорреляция первого порядка - ситуация, когда случайный член uк коррелирует только с

Uк-1

11. Автокорреляция чаще возникает и тем самым представляет тем большую проблему, чем

меньше интервал между наблюдениями

12. Авторегрессионная схема называется схемой первого порядка, если описываемое _____________равно 1

максимальное запаздывание

13. Алгебраический полином третьей степени, записанный в общем виде, - это

f(t) = α0 + α1t + α2t2 + α3t3

14. Аналитические методы выделения неслучайной составляющей основаны на допущении, что

известен общий вид неслучайной составляющей

15. Близко к линии регрессии находится наблюдение, для которого теоретическое распределение случайного члена имеет

малое стандартное отклонение

16. Близость коэффициента детерминации R2 к единице показывает, что выборка

близка к линии регрессии у = а + bx

17. В авторегрессионной схеме первого порядка uк+1 = ρuк + ek предполагается, что значение ek в каждом наблюдении

не зависит от его значений во всех других наблюдениях

18. В авторегрессионной схеме первого порядка зависимость между последовательными случайными членами описывается формулой uk+1 = ________, где ρ - константа, e k+1 - новый случайный член

ρuk + e k+1

19. В критерии восходящих и нисходящих серий временному ряду 6, 2, 4, 6, 4 соответствует последовательность![]()

20. В критерии восходящих и нисходящих серий проверяется гипотеза![]()

21. В критерии восходящих и нисходящих серий, длина самой длинной серии временного ряда 1, 5, 4, 1, 6 равна

2

22. В критерии восходящих и нисходящих серий, общее число серий временного ряда 5, 7, 6, 4, 3, 1 равно

2

23. В критерии серий, основанном на медиане, временному ряду 2, 5, 4, 6, 3 соответствует последовательность![]()

24. В критерии серий, основанном на медиане, общее число серий временного ряда 1, 3, 5, 4, 2 равно

3

25. В критерии серий, основанном на медиане, проверяется гипотеза![]()

26. В критерии серий, основанном на медиане, протяженность самой длинной серии временного ряда 5, 1, 4, 2 равна

1

27. В лаговой структуре Койка веса ![]() равны _____ , где

равны _____ , где ![]()

![]()

28. В лаговой структуре Койка надо оценить только

три параметра

29. В линейной регрессии ![]() переменная

переменная ![]()

лаговая

30. В методе выделения неслучайной составляющей (МНК) необходимо, чтобы величина _____________ была минимальной![]()

31. В методе скользящего среднего веса определяется с помощью ______

МНК

32. В множественном регрессионном анализе коэффициент детерминации определяет долю _______________ регрессией

дисперсии y, объясненную

33. В модели АР(1) частная автокорреляционная функция случайных остатков, разделенных двумя тактами времени, равна

34. В модели АР(2) частная автокорреляционная функция случайных остатков, разделенных двумя тактами времени, равна![]()

35. В модели Линтнера реальный объем дивидендов подвергается корректировке![]()

36. В модели СС(1) автокорреляционная функция при τ=3 равна

37. В модели СС(1) автокорреляционная функция при ![]() равна

равна![]()

38. В модели СС(2) автокорреляционная функция при ![]() равна

равна

39. В модели множественной регрессии за изменение _________ регрессии отвечает несколько объясняющих переменных

одной зависимой переменной

40. В модели парной регрессии у* = 4 + 2х изменение х на 2 единицы вызывает изменение у на _______ единиц (ы, у)

4

41. В моделях с распределенными лагами ставится задача прогнозирования значения у(t) по значениям

х(t), х(t-1), …, х(t-Т)

42. В основе модели Ш. Алмон лежит предположение о том, что если ![]() зависит от текущих и лаговых значений

зависит от текущих и лаговых значений ![]() , то веса в этой зависимости подчиняются _________________ распределению

, то веса в этой зависимости подчиняются _________________ распределению

полиномиальному

43. В парном регрессионном анализе коэффициент детерминации R2 равен

rх;у2

44. В процессе формирования значений всякого временного ряда всегда участвуют _________ факторы

случайные

45. В случае, когда не отвергнута ложная гипотеза, то имеет место ошибка ____ рода (ответ указать цифрами)

2

46. В случае, когда отвергнута истинная гипотеза, то имеет место ошибка _____ рода (ответ указать цифрами)

1

47. В экономике отрицательная автокорреляция встречается _________ положительная

гораздо реже, чем

48. Вероятности, с которыми случайная величина принимает свои значения, называют __________ случайной величины

законом распределения

49. Верхнее число степеней свободы F-cтатистики в случае парной регрессии равно

одному

50. Весовые коэффициенты в методе скользящего среднего

всегда больше нуля

51. Возможные экономические причины гетероскедастичности

рост дисперсии случайного члена с ростом переменных х и у во времени

ошибки измерения, влияя на случайный член, сравнительно малы при малых y и x и сравнительно велики при больших Y и X

52. Временной ряд ![]() называется нестационарным однородным, если

называется нестационарным однородным, если

ряд ![]() стационарен

стационарен

53. Всю совокупность реализаций случайной величины называют __________совокупностью

генеральной

54. Второе условие Гаусса - Маркова для множественной регрессии предполагает, что дисперсия случайного члена __________ в каждом наблюдении

постоянна

55. Второе условие Гаусса - Маркова заключается в том, что

s2(ui) - не зависит от i

56. Второй шаг метода Зарембки заключается в пересчете наблюдений yi в новые ![]()

![]()

57. Выборочная дисперсия зависимой переменной регрессии равна _______объясненной дисперсии зависимой переменной и необъясненной дисперсии зависимой переменной

сумме

58. Выборочная дисперсия как оценка теоретической дисперсии имеет ___________смещение

отрицательное

59. Выборочная дисперсия остатков в наблюдениях (y - (a + bx)) называется __________ дисперсией зависимой переменной

необъясненной

60. Выборочная дисперсия рассчитывается по формуле: ![]()

![]()

61. Выборочная дисперсия расчетных значений величины y называется __________ дисперсией зависимой переменной

объясненной

62. Выборочная ковариация рассчитывается по формуле: ![]()

![]()

63. Выборочная корреляция является _____________ теоретической корреляции

оценкой

64. Гетероскедастичность заключается в том, что дисперсия случайного члена регрессии __________наблюдений

зависит от номера

65. Гетероскедастичность приводит к ________ оценок параметров регрессии по МНК

неэффективности

66. Граничное значение области принятия гипотезы с p%-ной вероятностью совершить ошибку I рода определяется __________при p-процентном уровне значимости

критическим значением теста

67. Данные по определенному показателю, полученные для разных однотипных объектов, называются

перекрестными

68. Детерминированная переменная может рассматриваться как предельный вариант случайной переменной, принимающей свое единственное значение с вероятностью

1

69. Дисперсии оценок а и b ___________ дисперсии остаточного члена s2 (u)

прямо пропорциональны

70. Дисперсия случайных остатков в модели АР(1) равна ![]()

![]()

71. Для белого шума ![]() дисперсия

дисперсия

не зависит от t

72. Для белого шума ![]() справедливо соотношение

справедливо соотношение![]()

73. Для весовых коэффициентов в методе скользящего среднего справедлива формула![]()

74. Для выборки 12, 16, 15, 17 несмещенная оценка математического ожидания равна ___ (ответ цифрами)

15

75. Для выполнения теста Чоу используется распределение

Фишера

76. Для идентификации АР и СС моделей сначала делают оценки

автокорреляционной функции

77. Для конечного процесса авторегрессии порядка ![]() величина e

величина e![]() может быть представлена как ____ сумма предшествующих d

может быть представлена как ____ сумма предшествующих d

бесконечная

78. Для конечного процесса авторегрессии порядка ![]() величина

величина ![]() может быть представлена как __________ сумма предшествующих e

может быть представлена как __________ сумма предшествующих e

конечная

79. Для линеаризации функции Кобба - Дугласа необходимо предварительно обе части уравнения

разделить на L

80. Для линейного регрессионного анализа требуется линейность

только по параметрам

81. Для линейной парной регрессии у = 10 + 2х и наблюдаемых пар значений (0, 8); (1, 9); (2, 15) сумма квадратов равна ___ (ответ цифрами)

14

82. Для линейной парной регрессии у = 20 + 8х для наблюдаемых значений х = 2, у = 40 остаток в наблюдении равен ____ (ответ цифрой)

4

83. Для линейной парной регрессии у = 20 + 8х и наблюдаемых значений х = 3, у = 40 точка (3, 40) лежит

ниже графика у = 20 + 8х

84. Для линейной парной регрессии, параметры которой оценены МНК, верно соотношение ![]()

![]()

85. Для линейной регрессии у=6+10х увеличение объясняющей переменной на 2 единицы приводит к росту зависимой переменной на __________ единиц (ответ дать цифрами)

20

86. Для модели АР(1) справедливо соотношение![]()

87. Для модели парной регрессии оценки, полученные по МНК, являются несмещенными, эффективными, состоятельными, если

выполнены условия Гаусса - Маркова

88. Для одностороннего критерия нулевой гипотезы Н0 : β =β0 альтернативная гипотеза Н1:

β > β

89. Для отношения RSS2/RSS1 в рамках теста Голдфелда - Квандта применяют тест

Фишера

90. Для оценки ![]() в моделях авторегрессии используется формула

в моделях авторегрессии используется формула![]()

91. Для парной регрессии F-статистика рассчитывается по формуле![]()

92. Для применения теста Зарембки необходимо

преобразование масштаба наблюдений у

93. Для проверки гипотезы о значимости всей регрессии применяется

тест Фишера

94. Для проверки нулевой гипотезы H0: b= b0 применяется тест _________

Стьюдента

95. Для производственного процесса, описываемого функцией Кобба-Дугласа, увеличение капитала (К) и труда (L) в 4 раза приводит к увеличению объема выпуска (у) в (на) _ раз(а)

4

96. Для ранжированного временного ряда медиана ![]() равна

равна![]()

97. Для регрессии второго порядка y = 12+7x1-3x2 остаток в наблюдении х1 = 2, х2 = 1, y = 20 равен

е = 3

98. Для регрессии с двумя объясняющими переменными отклонение еi в i-м наблюдении - это

ei = yi-a-b1x1-b2x2

99. Для стационарного ряда ![]() выборочная дисперсия равна

выборочная дисперсия равна![]()

100. Для стационарного ряда ![]() выборочное среднее равно

выборочное среднее равно![]()

101. Для стационарных временных рядов при ![]() величина

величина ![]()

стремится к нулю

102. Для того чтобы обеспечить надлежащий уровень достоверности оценок в модели множественной регрессии, всегда желательно присутствие хотя бы одной _________ переменной

нефиктивной

103. Для того, чтобы установить влияние категории на коэффициент регрессии при нефиктивной переменной, в модель включают

фиктивную переменную для коэффициента наклона

104. Для уравнения регрессии у=3х - 2 прогнозное значение зависимой переменной, если объясняющая переменная равна 4, - это

10

105. Для уравнения регрессии у=4+2х и наблюденных данных х=4, у=14 остаток в наблюдении равен

2

106. Для функции y = 4x0,2 , эластичность равна

0,2

107. Для функции Кобба - Дугласа у=80К3/4* L 1/4 эластичность выпуска продукции по труду равна

1/4

108. Для функции Кобба-Дугласа ![]() норма прибыли на капитал при k = 625, L = 256 составляет _____ (ответ цифрами)

норма прибыли на капитал при k = 625, L = 256 составляет _____ (ответ цифрами)

120

109. Для функции Кобба-Дугласа  ставка заработной платы при k = 32, L = 243 составляет ___ (ответ цифрами)

ставка заработной платы при k = 32, L = 243 составляет ___ (ответ цифрами)

24

110. Для функции Кобба-Дугласа у=100к1/3* L 2/3эластичность выпуска продукции по капиталу равна

1/3

111. Доверительный интервал в 99% ________ интервал в 95%

шире, чем

112. Доля объясненной дисперсии зависимой переменной в общей выборочной дисперсии y выражается коэффициентом

детерминации

113. Доля числа исходов, благоприятствующих данному событию, в общем числе равновероятных исходов называется __________этого события

вероятностью

114. Если ![]() , то коэффициент Тейла равен

, то коэффициент Тейла равен

1

115. Если F-статистика Фишера превысит критическое значение Fкрит, то регрессия считается

значимой

116. Если НО : неизвестный параметр принадлежит мнежеству А, то прежположение о том, что этот параметр принадлежит заданному множеству В, АÇВ = Æ, называется

альтернативной гипотезой

117. Если автокорреляция отсутствует, то DW »

2

118. Если аддитивная структурная схема влияния четырех факторов описывается формулой ![]() , где

, где ![]() , то это означает, что отсутствуют ___________ факторы

, то это означает, что отсутствуют ___________ факторы

долговременные

119. Если в авторегрессии схема первого порядка ![]() , то автокорреляция

, то автокорреляция

отсутствует

120. Если в регрессионную модель включена лишняя переменная, то оценки коэффициентов оказываются, как правило

неэффективными

121. Если временной ряд является стационарным в узком смысле, то![]() ;

; ![]()

122. Если временный ряд х(t) стационарный в узком смысле, то он

стационарен в широком смысле

123. Если все наблюдения лежат на линии регрессии, то коэффициент детерминации R2 для модели парной регрессии равен

единице

124. Если выборка достаточно полно отражает изучаемые параметры генеральной совокупности, то ее называют

репрезентативной

125. Если вычисленное значение статистики Спирмена превысит некое критическое значение, то принимается решение о

наличии гетероскедастичности

126. Если две переменные независимы, то их теоретическая ковариация равна

127. Если дисперсия временного ряда ![]() равна

равна ![]() , то дисперсия величины

, то дисперсия величины ![]() равна

равна![]()

128. Если из экономических соображений известно, что b ³ b0 , то нулевая гипотеза отвергается только при

t > tкрит

129. Если коэффициент Тейла равен нулю, то

прогноз сделан успешно

130. Если математическое ожидание и дисперсия случайной величины временного ряда ![]() не зависят от времени, то такой ряд будет

не зависят от времени, то такой ряд будет

стационарным в широком смысле

131. Если математическое ожидание случайной величины х равно m то математическое ожидание случайной величины u = x - m равно

132. Если между двумя переменными существует строгая положительная линейная зависимость, то коэффициент корреляции между ними принимает значение, равное

единице

133. Если независимые переменные имеют ярко выраженный временной тренд, то они оказываются

тесно коррелированными

134. Если неслучайная составляющая временного ряда ![]() имеет вид полинома 3-й степени, то

имеет вид полинома 3-й степени, то ![]() равно

равно

135. Если неслучайная составляющая временного ряда ![]() имеет линейный вид

имеет линейный вид ![]() , то

, то ![]() равно

равно![]()

136. Если неслучайная составляющая ![]() описывается полиномом степени

описывается полиномом степени ![]() , то в методе МНК возникает ___ уравнений

, то в методе МНК возникает ___ уравнений

p+1

137. Если нулевая гипотеза Н0 : β = β0, то альтернативная гипотеза Н1 - это

β≠β0

138. Если нулевая гипотеза формируется как Н0:b = 0, то альтернативная гипотеза заключается в

Н1:b ¹ 0

139. Если общий линейный процесс описывается классической линейной моделью множественной регрессии, то он имеет вид ![]()

140. Если опущена переменная, которая должна входить в регрессионную модель, то оценки коэффициентов регрессии оказываются

смещенными

141. Если случайная величина принимает значения Х1….,Хn с вероятностями Р1...,Рn, соответственно, то математическое ожидание случайной величины![]()

142. Если случайная величина принимает конечное или счетное чисело значений, то такая случайная величина называется

дискретной

143. Если считать, что белый шум генерирует случайные остатки, то общий линейный процесс имеет вид ![]()

144. Если элементы набора данных не являются одинаково распределенными, то речь идет о

временном ряде

145. Если элементы набора данных не являются статистически независимыми, то речь идет о

временном ряде

146. Зависимая переменная может быть представлена как фиктивная в случае, если она

является качественной по своему характеру

147. Зависимость объемов введенных основных фондов от капитальных вложений описывается

регрессионной моделью с распределенными лагами

148. Замена МНК на обобщенный метод наименьших квадратов связана с

наличием автокорреляции

149. Значение оценки является

случайной величиной

150. Значение статистики Дарбина - Уотсона находится между значениями

0 и 4

151. Идентификация модели АР(1)

статистическое оценивание параметров

выделение не случайной составляющей

152. Идентификация модели СС(1) сводится к решению уравнения![]()

153. Идентификация модели СС(2) сводится к решению системы двух ______ уравнений

нелинейных

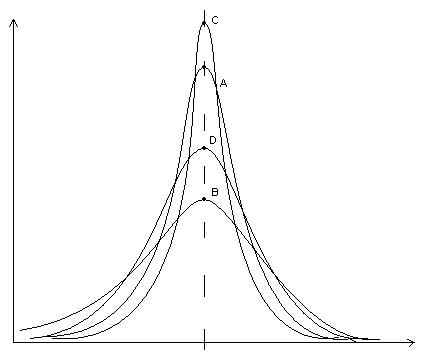

154.

Из представленных на грфике плотностей распределения вероятностей 4-х оценок параметра b (A, B, C, D) наиболее эффективной является оценка ___ (ответ латинской большой буквой)

C

155. Исследование соотношения между спросом на реальные денежные остатки и ожидаемым изменением уровня цен описывается моделью

Кейгана

156. Источники статистических данных, которые организуют ведомства, не относящиеся к федеральной службе статистики РФ, - это

банковская статистика

платежный баланс

таможенная статистика

157. Источники статистических данных, которые собирает и разрабатывает Федеральная служба статистики РФ, - это

отчетность предприятия

регистр предприятия

обследование предприятия

158. Итерационные методы - компьютерные ____________ методы поиска наилучших значений параметров нелинейной модели

сходящиеся

159. К методам обнаружения автокорреляции первого порядка относятся

критерий Дарвина-Уотсона

поправка Прайса-Уинстена

метод Кокрана-Оркатта

160. К тестам на наличие гетероспедастичности относятся тесты

ранговой корреляции Спирмена

Голфелда-Квандта

Глейзера

161. Как правило, в эталонной категории

все фиктивные переменные равны 0

162. Категория - это событие, которое определенно ____________ в каждом наблюдении

либо происходит, либо нет

163. Когда делается предсказание на момент времени ![]() , предполагается, что известна величина

, предполагается, что известна величина![]()

164. Коэффициент R2 вычисляется по формуле:![]()

![]()

165. Коэффициент Тейла лежит в пределах

от 0 до 1

166. Коэффициент Тейла основан на расчете

среднеквадратичного значения ошибки прогноза приростов

167. Коэффициент Тейла служит критерием

успешности сделанного прогноза

168. Коэффициент Тейла является более точным показателем, чем![]()

169. Коэффициент автокорреляции ![]() определяется соотношением

определяется соотношением![]()

170. Коэффициент автокорреляции  случайных остатков в модели АР(1) равен

случайных остатков в модели АР(1) равен

ατ

171. Коэффициент автокорреляции члена ряда ![]() с самим собой равен

с самим собой равен

1

172. Коэффициент детерминации R2 изменяется в пределах![]()

173. Коэффициент детерминации равен _________ выборочной корреляции между y и a + bx

квадрату

174. Коэффициент наклона в уравнении линейной регрессии показывает, ___________ изменяется y при увеличении x на одну единицу

на сколько единиц

175. Коэффициент ранговой корреляции Спирмена имеет дисперсию

1/(n - 1)

176. Коэффициенты при сезонных фиктивных переменных показывают ____________ при смене сезона

численную величину изменения, происходящего

177. Критерий восходящих и нисходящих серий позволяет

выявить неслучайную составляющую

178. Критерий серий, основанный на медиане, позволяет

выявить неслучайную составляющую

179. Лаговая структура Койка описывает простую экономическую ситуацию, когда влияние ![]() на

на ![]() с увеличением

с увеличением ![]()

равномерно уменьшается

180. Лаговая структура Ш. Алмон применяется, когда влияние ![]() на

на ![]() _______ с увеличением

_______ с увеличением ![]()

проходит через максимум

181. Линейная модель случайных остатков - это![]()

182. Линейной регрессии с 10 объясняющими переменными при числе наблюдений, равном 96, число степеней свободы равно _____ (ответ цифрами)

85

183. Линия регрессии __________ через точку ![]()

всегда проходит

184. Ловушка dummy trap - выбор совокупности фиктивных переменных, сумма которых

равна константе

185. Ловушка dummy trap приводит к

полной коллинеарности

186. Логарифмирование ![]() n приводит исходное уравнение к виду

n приводит исходное уравнение к виду![]() n

n

187. Логарифмическое преобразование позволяет осуществить переход от нелинейной модели ![]() к модели

к модели

ln y = ln 5 + 2 ln x + ln u

188. Любой набор категорий можно описать некоторой совокупностью ____________переменных

фиктивных

189. МНК дает__________ для данной выборки значение коэффициента детерминации R2

максимальное

190. Марковский процесс описывается моделью

АР(1)

191. Матрица исходных статистических данных  в случае одного объекта с одним наблюдаемым признаком будет соостоять из

в случае одного объекта с одним наблюдаемым признаком будет соостоять из

одного элемента

192. Мерой разброса значений случайной величины служит

дисперсия

193. Метод Зарембки заключается в выборе между линейной и ________моделями

логарифмической

194. Метод Кокрана - Оркатта - компьютерный итерационный метод устранения

автокорреляции

195. Метод наименьших квадратов - метод нахождения оценок параметров регрессии, основанный на минимизации _______ квадратов остатков всех наблюдений

суммы

196. Метод наименьших квадратов для модели линейной парной регрессии заключается в выборе таких коэффициентов a и b, которые обеспечивают наименьшее значение выражения![]()

197. Метод скользящего среднего относятся к _______ методам выделения неслучайной составляющей

алгоритмическим

198. Множественный регрессионный анализ является _________парного регрессионного анализа

развитием

199. Множество наблюдений, составляющих часть генеральной совокупности, называется

выборкой

200. Модель АРПСС(0,0,2) описывается соотношением![]()

201. Модель АРПСС(1,1,1) описывается соотношением![]()

202. Модель Бокса-Дженкинса - это модель

АРПСС

203. Модель Бокса-Дженкинса описывает нестационарные временные ряды со свойствами

временной ряд включает в себя аддитивную составляющую, имеющую вид алгебраического полинома некоторой степени К - 1 (k > 1)

коэффициенты полинома могут быть стохостическими или детерминированными

ряд Хk(t) полученный из x(t) после применения к нему k - кратной процедуры метода последовательных разностей, описывается модельно АРÌÌ(p, q)

204. Модель Кейгана - модель, описывающая гиперинфляцию с помощью модели

адаптивных ожиданий

205. Модель Линтнера исследует

политику распределения дивидендов

206. Модель Линтнера основывается на предположении, что желаемый объем дивидендов

пропорционален прибыли

207. Модель СС(1) описывается соотношением![]()

208. Модель СС(1) стационарна при

любых ![]()

209. Модель СС(2) описывается соотношением![]()

210. Модель авторегрессии 1-го порядка описывается выражением![]()

211. Модель авторегрессии 2-го порядка описывается выражением![]()

212. Модель гиперинфляции Кейгана описывается соотношением![]()

213. Модель множественной регрессии с тремя объясняющими переменными без свободного коэффициента имеет вид: y =

b1x1 + b2x2 + b3x3

214. Модель парной регрессии - _________модель зависимости между двумя переменными

линейная

215. Модель, заданная зависимостью у=12 +![]() +u, относится к модели

+u, относится к модели

нелинейной по переменным

216. Модель, заданная уравнением  , приводится к линейной с помощью замены

, приводится к линейной с помощью замены![]()

217. На больших временах ________факторы описываются монотонной функцией

долговременные

218. На больших временах процесс формирования значений временного ряда находится под воздействием ___________ факторов

долговременных и циклических

219. На первом этапе применения теста Голдфелда - Квандта в выборке все наблюдения

упорядочиваются по возрастанию х

220. На третьем шаге метода Зарембки рассматривается линейная регрессия с наблюдениями _______________вместо исходных уi

уi* = yi/![]() геом

геом

221. На экзамене в группе из 15 студентов 4 человека получили отличную оценку, 8 человек - оценку «хорошо», 3 человека - оценку «удовлетворительно». Средний бал по группе равен

4,06

222. Наблюдение зависимой переменной регрессии в предшествующий момент, используемое как объясняющая переменная, называется _________ переменной

лаговой

223. Набор категорий представляет собой конечный набор _________ событий, полностью исчерпывающий все возможности

взаимоисключающих

224. Надежность оценок коэффициентов множественной регрессии проверяется с помощью

t-теста

225. Наиболее частая причина положительной автокорреляции заключается в постоянной направленности воздействия ______________ переменных

не включенных в уравнение

226. Наилучший способ устранения автокорреляции - установление ответственного за нее фактора и включение соответствующей ___________ переменной в регрессию

объясняющей

227. Наличие в разложении временного ряда х(t) = χ(А) fтр + χ(Б) φ(t) + χ(В)ψ(t) + ε(х) величины fтр(t) означает, что временный ряд:

изменяется под влиянием тренда

228. Нарушение предпосылок применения МНК приводит к необходимости

изменять спецификацию модели

преобразовывать исходные данные

229. Невыполнение 2 и 3 условий Гаусса - Маркова, приводит к потере свойства_________оценок

эффективности

230. Нелинейная модель у = f(x), в которой возможна замена переменной z = g(x), приводящая получившуюся модель y = F(z) - к линейной, называется моделью, нелинейной по

переменным

231. Необходимость применения специальных статистических методов для обработки экономической информации вызвана ________ данных

стохастической природой

232. Неслучайная составляющая аппроксимируется полиномом степени p, если функция ![]()

не меняется после ![]()

233. Несмещенной оценкой параметра модели множественной регрессии s2(u) является оценка ![]()

![]()

234. Несмещенной оценкой теоретической дисперсии является оценка ![]()

![]()

235. Несмещенной оценкой теоретической ковариации является величина![]()

236. Нижнее число степеней свободы F-cтатистики в случае парной регрессии равно

n-2

237. Нижний индекс переменной, равный (t - s), означает, что она является

лаговой

238. О наличии данной частоты в спектре временного ряда свидетельствует ________ спектральной плотности

пик на графике

239. Область принятия гипотезы - множество значений __________, при попадании в которое принимается нулевая гипотеза

оценок параметра

240. Общая (ТSS), объясненная (ESS) и необъясненная (RSS) суммы квадратов отклонений находятся в следующих соотношениях

TSS = RSS + ESS

241. Обычно прогнозы, получаемые с помощью моделей Бокса - Дженкинса, оказываются на практике _______________ прогнозов, построенных по макроэкономическим моделям

не хуже

242. Остатки значений log y ___________остатков значений y

значительно меньше

243. Остаток в i-ом наблюдении по модели парной регрессии y=a+bx равен

yi - (a + bxi)

244. Отличие одностороннего теста от двустороннего заключается в том, что он имеет только

одно критическое значение

245. Относительная ошибка прогноза определяется как![]()

246. Оценивание каждого параметра в уравнении регрессии поглощает _________ свободы в выборке

одну степень

247. Оценка ρ, полученная МНК для авторегрессионной схемы первого порядка, рассчитывается по формуле ____________, ek - остатки в наблюдениях

cov (ek-1, ek)/var (ek-1)

248. Оценка a для параметра уравнения парной регрессии при использовании МНК вычисляется по формуле a =![]()

249. Оценка b для параметра уравнения парной регрессии при использовании МНК вычисляется по формуле b =![]()

250. Оценка параметра а для модели множественной регрессии в случае двух независимых переменных вычисляется по формуле: а =![]()

251. Оценка параметра находится ___________доверительного интервала

в центре

252. Оценка параметров в лаговой структуре Койка делается

решетчатым методом

253. Оценка стандартного отклонения случайной величины, полученная по данным выборки, называется стандартной ___________ случайной величины

ошибкой

254. Оценка, математическое ожидание которой совпадает с соответствующей характеристикой генеральной совокупности, называется

несмещенной

255. Первое условие Гаусса - Маркова заключается в том, что _________ для любого i

М(ui) = 0

256. Первый шаг метода Зарембки заключается в вычислении ____________ наблюденных значений зависимой переменной

среднего геометрического

257. Пересмотр оценок в методе Кокрана - Оркатта выполняется до тех пор, пока не будет __________ оценок

получена требуемая точность

258. Плоскость регрессии y = a + b1x1 + b2x2 - двумерная плоскость в ___________ пространстве

трехмерном

259. По наблюдаемым данным за объясняющей переменной х и зависимой переменной y cov(x, y) = 60, var(x) = 225, var(y) = 625 коэффициент корреляции равен

0.16

260. По наблюдаемым данным за спросом (y), в зависимости от цены (х) на некоторой товар получили оценки: cov(x, y) = 45, var(x) = 81, var(y) = 25 коэффициент корреляции равен ____ (ответ цифрой)

1

261. Подбор порядка аппроксимирующего полинома производится при помощи

метода последовательных разностей

262. Показатель выборочной ковариации позволяет выразить степень связи между двумя переменными

единым числом

263. Положительная автокорреляция - ситуация, когда случайный член регрессии в следующем наблюдении ожидается

того же знака, что и в настоящем наблюдении

264. Поправка Прайса - Уинстена - метод спасения ________________ в автокорреляционной схеме первого порядка

первого наблюдения

265. Порядок модели Бокса - Дженкинса подбирается c помощью анализа поведения функции

дисперсии ![]()

266. Последовательная разность 3-го порядка имеет вид![]()

267. Предпосылками применения МНК для получения несмещенных, состоятельных, эффективных оценок является

нулевая средняя величина остатков

гомоскедастичность

отсутствие автокорреляции остатков

268. Прежположение о том, что неизвестный параметр модели принадлежит заданному множеству А, называется

нулевой гипотезой

269. При автокорреляции оценки коэффициентов регрессии становятся

неэффективными

270. При высоком уровне значимости проблема заключается в высоком риске допущения ошибки

II рода

271. При вычислении t-статистики применяется распределение____________

Стьюдента

272. При добавлении объясняющей переменной в уравнение регрессии коэффициент детерминации

не уменьшается

273. При использовании метода Монте-Карло результаты наблюдения генерируются с помощью

датчика случайных чисел

274. При использовании уровня значимости, равного 5%, истинная гипотеза отвергается в ___ случаев

5

275. При использования обычного МНК наблюдению высокого качества придается “вес” __________ наблюдению низкого качества

такой же, как

276. При отрицательной автокорреляции DW

>2

277. При положительной автокорреляции DW

<2

278. При попадании оценки в критическое значение

сохраняется неопределенность в отношении принятия гипотезы

279. При построении отдельных уравнений регрессии для каждого из 4-х кварталов сумма сезонных отклонений должна равняться

280. При проведении теста Голдфелда - Квандта из рассмотрения исключаются ______ наблюдений

средние (n - 2n')

281. При снижении уровня значимости риск совершить ошибку I рода

уменьшается

282. При стремлении размера выборки к бесконечности стандартное отклонение математического ожидания стремится к

283. При увеличении размера выборки оценка математического ожидания

становится более точной

284. Проверка гипотезы Н0: R2 = 0 происходит с помощью теста

Фишера

285. Процедура проверки гипотез приводит к вариантам принятия решений

принимается Н0

отклоняется Н0 и без всякой проверки принимается Н1

законодательство является неубедительным нужно больше данных

286. Процесс АР(2) имеет автокорреляционную функцию, которая

имеет бесконечную протяженность

287. Процесс СС(2) имеет автокорреляционную функцию, которая

обращается в ноль после некоторой точки

288. Процесс Юла описывается моделью

АР(2)

289. Процесс выбора необходимых для регрессии переменных и отбрасывание лишних переменных называется

спецификацией переменных

290. Процесс смешанного типа имеет вид ![]()

291. Различают совокупности

выборочная

генеральная

292. Разность между математическим ожиданием оценки и истинным значением оцениваемого параметра называют____________________

смещением

293. Ранг наблюдения переменной - номер наблюдения переменной в упорядоченной по ___________ последовательности

возрастанию значений наблюдаемой величины

294. Расположите в правильной последовательности шаги реализации метода Зарембки

1 <=> вычисление ![]()

2 <=> преобразование наблюдений yi в ![]() по формуле

по формуле ![]()

3 <=> построение линейной регрессии с наблюдениями ![]() и логарифмической регрессии с наблюдениями

и логарифмической регрессии с наблюдениями ![]() и нахождение для каждого из них остаточных сумм квадратов отклонений RSS1, и RSS2 соответственно

и нахождение для каждого из них остаточных сумм квадратов отклонений RSS1, и RSS2 соответственно

4 <=> составление статистики

295. Регрессии, нелинейные по оцениваемым параметрам, - это![]()

![]()

![]()

296. Регрессионные модели с распределенными лагами описываются соотношением![]()

297. Регрессором в уравнении парной линейной регрессии называется

объясняющая переменная

298. Результаты проверки гипотезы H0: b= b0 представляются на ___________ значимости

двух уровнях

299. Ряд ![]() , сгенерированный моделью СС(1), может быть представлен также в виде модели авторегрессии _________ порядка

, сгенерированный моделью СС(1), может быть представлен также в виде модели авторегрессии _________ порядка

бесконечного

300. СС(1)-процесс обратим при![]()

301. СС(2)-процесс обратим лишь при условии, что корни его характеристического уравнения ![]() лежат

лежат

вне единичного круга

302. Свойства коэффициентов регрессии как случайных величин зависят от свойств ________ уравнения

остаточного члена

303. Сглаженное значение ![]() вычисляется по формуле

вычисляется по формуле![]()

304. Сглаживание временного ряда означает устранение

случайных остатков

305. Ситуация, когда не отвергнута ложная гипотеза, называется ошибкой

II рода

306. Следует отказаться от МНК при

нарушении гомоскедастичности

307. Случайная величина х принимает значение 2 и 4 с вероятностями ![]() . Дисперсия случайной величины равна ____ (ответ цифрой)

. Дисперсия случайной величины равна ____ (ответ цифрой)

1

308. Случайная величина х принимает значение 3.5; 6.5; 9.5 с вероятностями ![]() . Математическое ожидание равно _____ (ответ цифрой)

. Математическое ожидание равно _____ (ответ цифрой)

7

309. Случайный член n в уравнении y = axbn задан

мультипликативно

310. Совокупность фиктивных переменных - некоторое количество фиктивных переменных, предназначенное для описания

набора категорий

311. Соотношение ![]() представляет собой

представляет собой

модель авторегрессии 1-го порядка

А Р(1)

Марковский процесс

312. Спектральная плотность временного ряда определяется через

автокорреляционную функцию ![]()

313. Спектральная плотность может принимать ________ значения

только положительные

314. Спектральная плотность связана с интенсивностью согласно формуле![]()

315. Спецификация запаздываний применительно к переменным в модели называется

лаговой структурой

316. Спецификация модели - это:

выбор формы модели

отбор наиболее существенных объясняющих переменных

317. Способ оценивания - общее правило для получения _____________ какого-либо параметра по данным выборки

приближенного численного значения

318. Стандартное отклонение оценки b для параметра β вычисляется по формуле

319. Стандартное отклонение оценки а для параметра a вычисляется по формуле

320. Стандартное отклонение случайной величины характеризует среднее ожидаемое расстояние между наблюдениями этой случайной величины и ее

математическим ожиданием

321. Стандартные отклонения коэффициентов регрессии обратно пропорциональны величине _________, где n - число наблюдений![]()

322. Стандартные ошибки, вычисленные при гетероскедастичности

занижены по сравнению с истинными значениями

323. Статистика Дарбина-Уотсона проверяет нулевую гипотезу Но

отсутствие автокорреляции

324. Статистика для теста ранговой корреляции Спирмена имеет _________ распределение

нормальное

325. Статистика критерия Дарбина - Уотсона вычисляется по формуле ![]() ________, где ek - остатки в наблюдениях авторегрессионной схемы первого порядка

________, где ek - остатки в наблюдениях авторегрессионной схемы первого порядка

326. Строгая линейная зависимость между переменными - ситуация, когда _______________ двух переменных равна 1 или -1

выборочная корреляция

327. Сумма квадратов остатков всех наблюдений - это __________ сумма квадратов отклонений

остаточная

328. Сумма квадратов отклонений величины a + bx от своего выборочного среднего ![]() - это __________ сумма квадратов отклонений

- это __________ сумма квадратов отклонений

объясненная

329. Сумма квадратов отклонений величины y от своего выборочного среднего ![]() - это __________ сумма квадратов отклонений

- это __________ сумма квадратов отклонений

общая

330. Теоретическая ковариация двух случайных величин определяется как математическое ожидание______________ отклонений этих величин от их средних значений

произведения

331. Тест Бокса - Кокса - прямой компьютерный метод выбора наилучших значений ______________ модели в заданных исследователем пределах с заданным шагом

параметров нелинейной

332. Тест Глейзера устанавливает наличие ___________ связи между стандартным отклонением остаточного члена регрессии и объясняющей переменной

нелинейной

333. Тест Голдфелда - Квандта предполагает, что стандартное отклонение остаточного члена регрессии растет с ____________ переменной

ростом объясняющей

334. Тест Фишера является

односторонним

335. Тест ранговой корреляции Спирмена - тест на

гетероскедастичность

336. Тест ранговой корреляции Спирмена - тест, устанавливающий, имеет ли стандартное отклонение остаточного члена регрессии нестрогую линейную зависимость с _________ переменной

объясняющей

337. Тестовая статистика для теста Спирмена рассчитывается по формуле

rx, e ![]()

338. Точность оценок по МНК улучшается, если увеличивается

количество наблюдений

339. Третье условие Гаусса - Маркова состоит в том, что cov(ui,uj) = 0, если

i ¹ j

340. Укажите соответствие между видом теста и областью его применения в линейной регрессии:

t - статистика <=> проверка гипотезы Н0: b = b0

F - тест <=> проверка гипотезы Н0: R2 = 0

коэффициент корреляции рангов Спирмена <=> проверка 2-го условия теорема Гаусса-Маркова

341. Укажите соответствие между классом модели и примером модели из соответствующего класса

модель, не линейная по переменным <=>

модель, линейная по параметрам <=>

модель, не линейная по переменным и параметрам <=> ![]()

342. Укажите соответствие между показателем и способом его расчета![]() <=>

<=> ![]()

![]() <=>

<=> ![]()

b <=> ![]()

a <=> ![]()

343. Укажите соответствие между показателем и формулой его расчета

TSS <=> ![]()

ESS <=> ![]()

RSS <=> ![]()

344. Укажите соответствие между понятием и формулой его расчета

несмещенная оценка математического ожидания <=> ![]()

несмещенная оценка дисперсии <=>

наивная оценка дисперсии <=>

несмещенная оценка ковариации <=>

345. Укажите соответствие между способом представления зависимой переменной y и выражением для var(y)

y <=> var(y)

y = v + w <=> var(v) + var w + 2cov(v, w)

y = az <=> a2 var(z)

y = a <=>

346. Укажите соответствие между условиями теории Гаусса-Маркова и их формальным выражением

математическое ожидание в каждом случайном наблюдении члена равно нулю <=> для любого i Mui = 0

дисперсия случайного члена в каждом наблюдении одинакова <=> для любого i M(ui - Mui)2 = d2

случайные члены регрессии независимы между собой <=> для любых i ¹ j cov(ui, uj) = 0

случайный член регрессии и объясняющая переменная независимы <=> для любого i cov(x, ui) = 0

347. Уравнение y = a + bx, где a и b - оценки параметров a и b, полученные в результате оценивания модели y = a + bx + u по данным выборки, называется уравнением

линейной парной регрессии

348. Уравнение линейной регрессии с двумя объясняющими переменными в общем виде имеет вид![]()

349. Условие гомоскедастичности означает, что σ2(ui) _________ наблюдений

одинакова для всех

350. Условие стационарности ряда случайных остатков в модели АР(1) имеет вид![]() <1

<1

351. Установите соответствие между названием критерия и областью его применения

тест ранговой корреляции Спирмена <=> тест на наличие гетероскедастичности

критерий Дарвина-Уотсона <=> метод обнаружения автокорреляции первого порядка при отсутствии лаговых переменных

поправка Прайса-Уинстена <=> метод спасения первого наблюдения в автокорреляционной схеме первого порядка

352. Установите соответствие между названием факторов и его содержанием

долговременные <=> изменение временного ряда в длительной перспективе

сезонные <=> колебания временного ряда периодически повторяющаяся в определенное время года

циклические <=> изменение временного ряда, обусловленная действием долговременных циклов экономической, демографической или астрофизической природы

случайные <=> изменения временного ряда над влиянием не поддающихся учету регистрации факторов

353. Установите соответствие между обозначением переменной и ее названием в модели парной линейной регрессии у = а + bx + u

y <=> зависимая переменная

x <=> объясняющая переменная

u <=> случайный член

354. Установите соответствие между переменными и их определением

лишняя <=> объясняющая переменная, включенная в модель множественной регрессии, в то время как по экономическим причинам ее присутствие в модели не нужно

отсутствующая <=> необходимая по экономическим причинам объясняющая переменная, отсутствующая в модели

фиктивная <=> объясняющая переменная, принимающая в каждом наблюдении только два значения: 1 - “да” или 0 -“нет”

замещающая <=> объясняющая переменная, используемая в регрессии вместо трудноизмеримой, по важной переменной

355. Установите соответствия между свойствами оценок и их признаками

несмещенная оценка <=> математическое ожидание оценки совпадает с численным значением параметра

эффективная оценка <=> оценка имеет наименьшую дисперсию их всех оценок

состоятельная оценка <=> смещение и дисперсия стремятся к 0 при увеличении объема выборки

356. Факторы, формирующие временной ряд, - это

долговременная

сезонная

циклическая

случайная

357. Фиктивная переменная - переменная, принимающая в каждом наблюдении значения

0 или 1

358. Фиктивная переменная взаимодействия - фиктивная переменная, предназначенная для установления влияния на регрессию ____________событий

одновременного наступления нескольких независимых

359. Фиктивная переменная взаимодействия - это _________ фиктивных переменных

произведение

360. Фиктивная переменная для коэффициента наклона предназначена для установление влияния категории на

коэффициент при нефиктивной переменной

361. Фиктивную переменную для коэффициента наклона вводят как ____________ фиктивной переменной, отвечающей за исследуемую категорию, и интересующей нефиктивной переменной

произведение

362. Фиктивные переменные включаются в модель множественной регрессии, если необходимо установить влияние каких-либо ___________ факторов

дискретных

363. Фиктивные переменные, предназначены для обозначения различных лет, кварталов, месяцев и т. п. - это _________фиктивные переменные

сезонные

364. Формула для F-статистики: ________, где p - верхнее число степеней свободы, q - нижнее число степеней свободы

365. Формула для вычисления γ(τ )при τ=3 имеет вид

γ (3) = М(х(t)-а)(х(t+3)-а)

366. Формула для получения несмещенной оценки дисперсии имеет вид![]()

367. Функция Кобба - Дугласа имеет вид Y =

AKa L1-a

368. Функция Кобба - Дугласа называется

производственной функцией

369. Функция потерь, используемая при выборе между несмещенной и эффективной оценкой, определяет стоимость неточности как функцию

размера ошибки

370. Функция спектральной плотности позволяет установить

частоты колебаний

371. Функция спроса y = α xβ pγ ν может быть линеаризована посредством

логарифмирования

372. Функция тренда является

долговременной тенденцией изменения временного ряда x(f)

не случайной функцией

373. Функция цены - функция, где аргументом является __________, а значением функции - цена ошибки

род ошибки

374. Целевая переменная в модели частичного приспособления имеет вид![]()

375. Цель регрессионного анализа состоит в объяснении поведения

зависимой переменной

376. Целью эконометрики является получение количественных выводов о свойствах экономических явлений и процессов по данным

выборки

377. Цена на товар А при выборочном обследовании трех магазинов составила 10, 16, 19 рублей, соответственно. Выборочная средняя цена равна ____ (ответ цифрами)

15

378. Циклические изменения временного ряда определяются

волнами Кондратьева

демографическими “ямами”

циклами солнечной активности

379. Частная автокорреляция 1-го порядка - это корреляция между членами временного ряда ![]() и

и ![]() , при условии, что

, при условии, что

![]()

380. Чем больше число наблюдений, тем __________ зона неопределенности для критерия Дарбина - Уотсона

уже

381. Четвертое условие Гаусса - Маркова состоит в том, что для любого k cov(uk, хk ) равна:

382. Число степеней свободы (верхнее и нижнее) для отношения RSS2/RSS1 в тесте Голдфелда - Квандта равно

n' - k - 1

383. Число степеней свободы для t-статистики равно числу наблюдений в выборке __________ количество оцениваемых коэффициентов

минус

384. Число степеней свободы для уравнения множественной (m-мерной) регрессии при числе наблюдений n составляет

n - m - 1

385. Эконометрика - часть экономической науки, занимающаяся разработкой и применением __________________ методов анализа экономических процессов

математических

386. Эконометрика получает количественные зависимости для экономических соотношений, основываясь в первую очередь на

данных

387. Эконометрический инструментарий базируется на методах и моделях

математической статистики

388. Эксперимент по методу Монте-Карло - искусственный, контролируемый эксперимент, проводимый для проверки и сравнения эффективности различных

статистических методов

389. Эластичность y по x рассчитывается как отношение относительного изменения y к величине

относительного изменения x

390. Эластичность по капиталу функции Кобба-Дугласа ![]() равна ____ (ответ цифрой вида __,__)

равна ____ (ответ цифрой вида __,__)

0,25

391. Эластичность по труду функции Кобба-Дугласа ![]() равна _____ (ответ цифрой вида __,__)

равна _____ (ответ цифрой вида __,__)

0,75

392. Эластичность спроса по доходу для функции спроса в зависимости от дохода у = 0.5 х0.6 равна _____ (ответ цифрой вида __,__)

0,6

393. Эластичность спроса по доходу для функции спроса в зависимости от дохода у = 4 + 10х в точке (2, 40) равна ______ (ответ цифрой __,__)

0,5

394. Эффективная оценка - несмещенная оценка, имеющая ______________ среди всех несмещенных оценок

наименьшую дисперсию

395. Явление, когда нестрогая линейная зависимость между объясняющими переменными в модели множественной регрессии приводит к получению ненадежных оценок регрессии, называют

мультиколлинеарностью

396. Явление, когда строгая линейная зависимость между переменными приводит к невозможности применения МНК, называется

полной коллинеарностью