Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

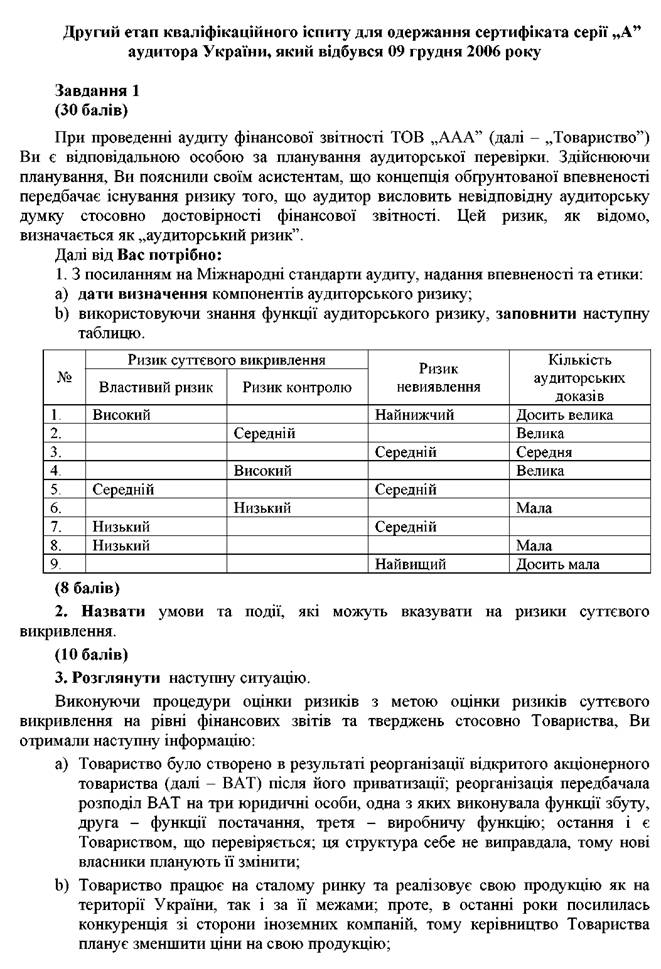

Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора серії

„А” (31 березня 2006 року) Завдання 1

(30 балів)

Аудиторська фірма “Звіт”, в якій Ви працюєте аудитором, уклала договір на проведення аудиту фінансової звітності за 2005 рік з відкритим акціонерним товариством “Авто” (далі за текстом – „Товариство”), яке займається діяльністю з надання в оренду машин та обладнання. Ви є відповідальним за розробку загального плану аудиторської перевірки. Вам відомо, що згідно МСА 300 „Планування” одним із важливих питань, які слід урахувати під час розробки загального плану аудиторської перевірки, є розуміння систем бухгалтерського обліку і внутрішнього контролю.

У зв’язку з цим від Вас вимагається:

1. Перелічити з посиланням на відповідні МСА:

a) питання, які слід розглянути аудитору для розуміння систем бухгалтерського обліку та внутрішнього контролю;

b) аудиторські процедури, які доцільно застосовувати аудитору для отримання розуміння систем бухгалтерського обліку і внутрішнього контролю.

(8 балів)

2. а) Розглянути витяг з наказу „Про затвердження Положення про облікову політику

Товариства”, який наведено нижче, та описати невідповідності, виявлені Вами в цьому

Положенні, концептуальним основам фінансової звітності, зокрема, П(С)БО.

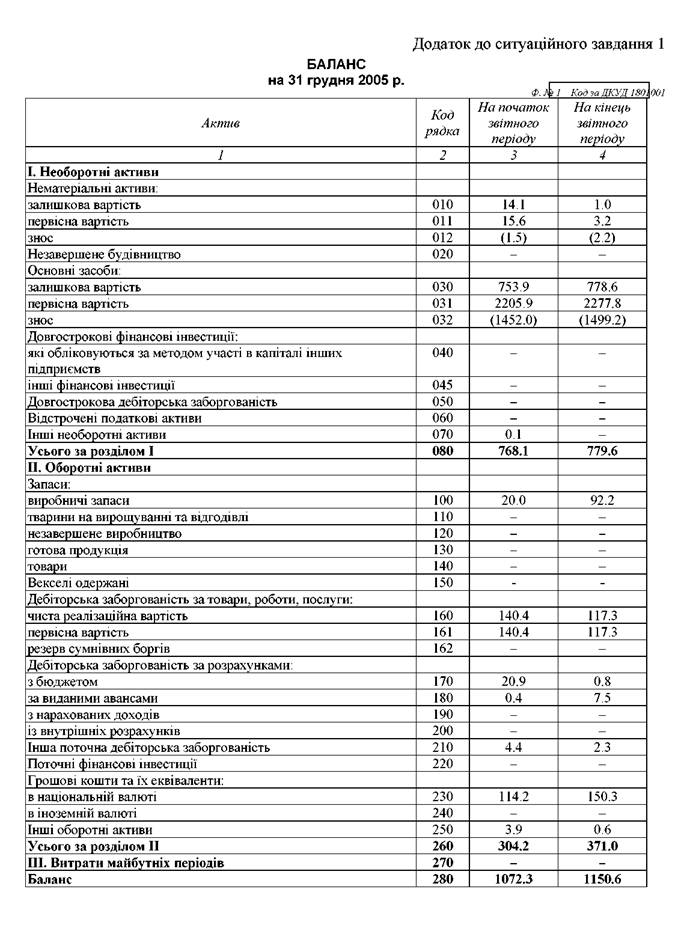

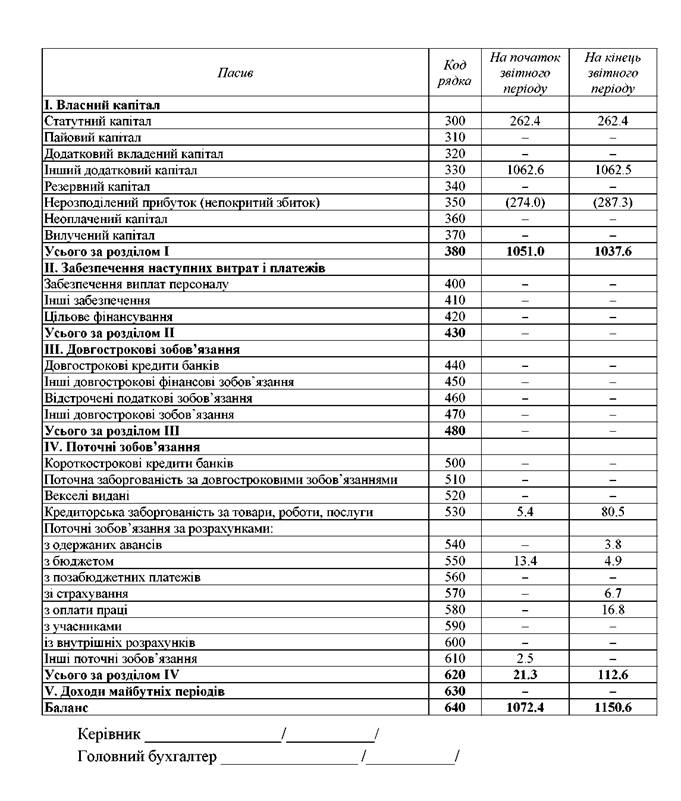

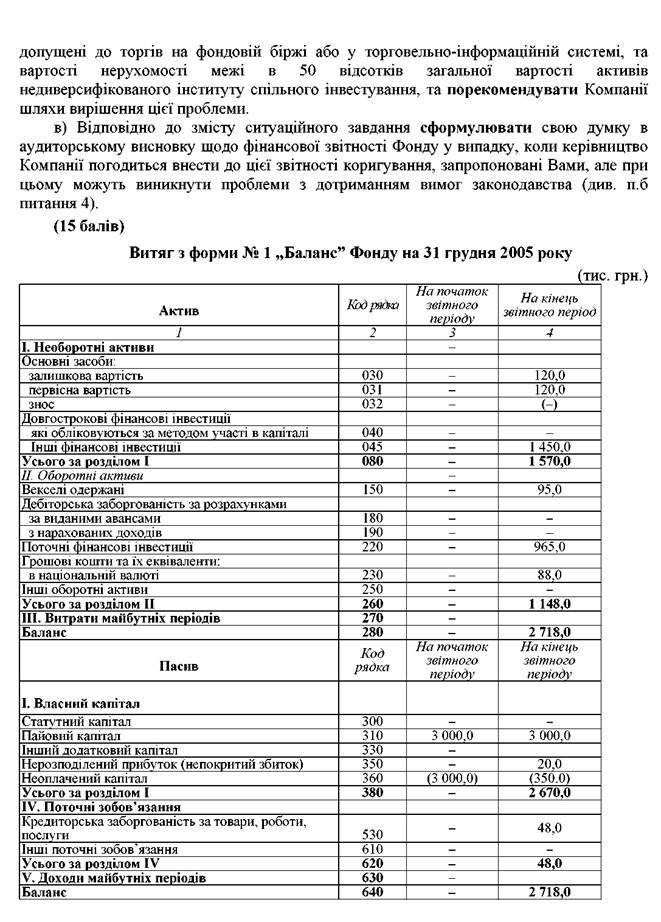

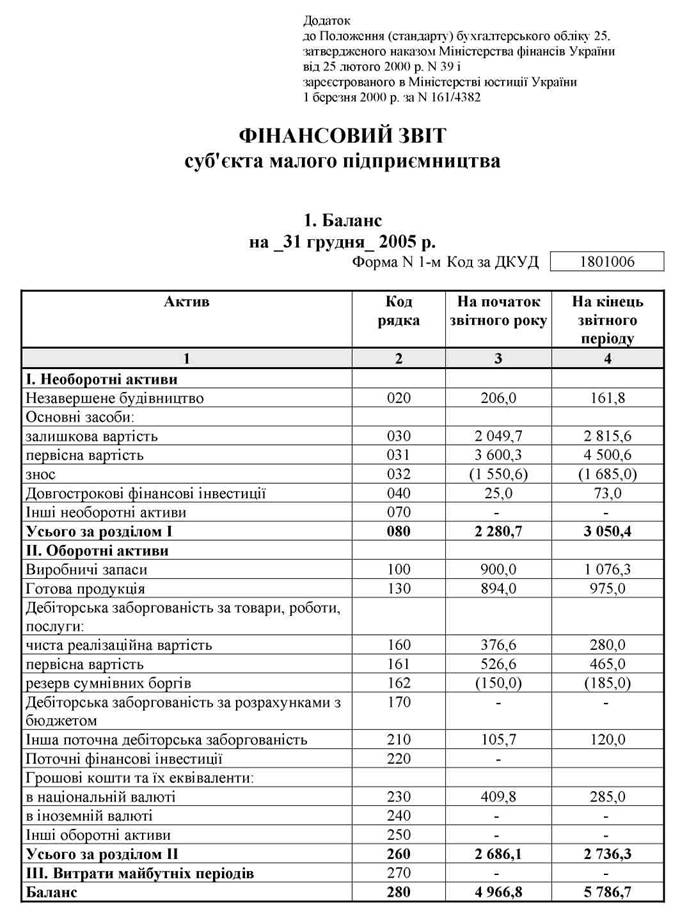

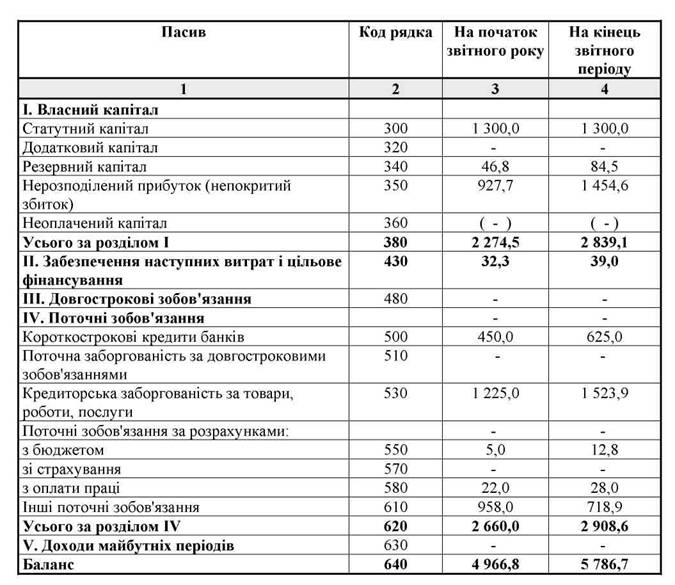

б) За даними фінансового звіту „Баланс” (форма № 1) Товариства на 31 грудня 2005 року (див. додаток до умови завдання) розрахувати коефіцієнт загальної ліквідності, коефіцієнт абсолютної ліквідності, коефіцієнт фінансової стійкості та коефіцієнт структури капіталу і за цими даними здійснити короткий аналіз фінансового стану Товариства.

(10 балів)

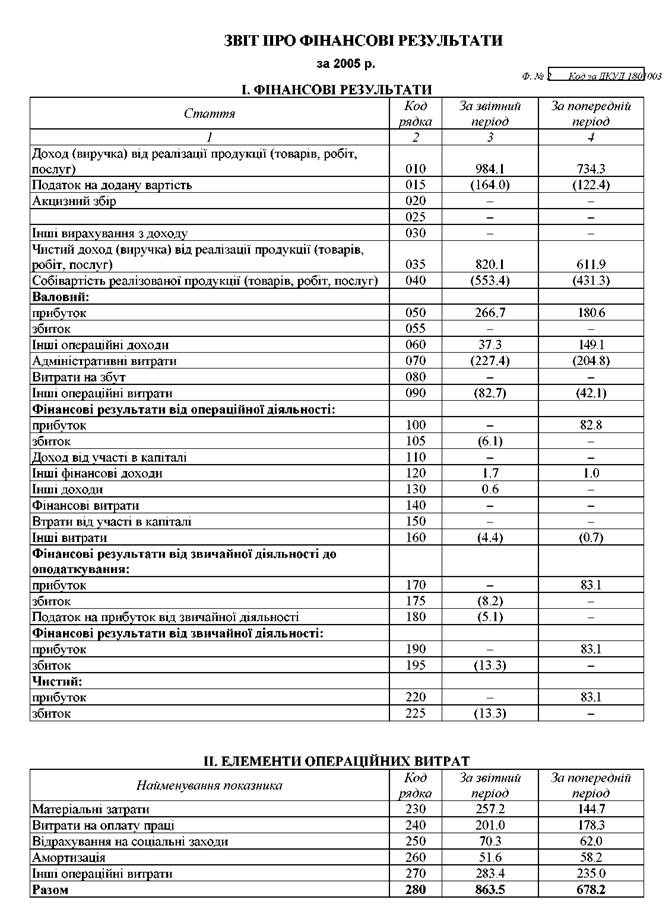

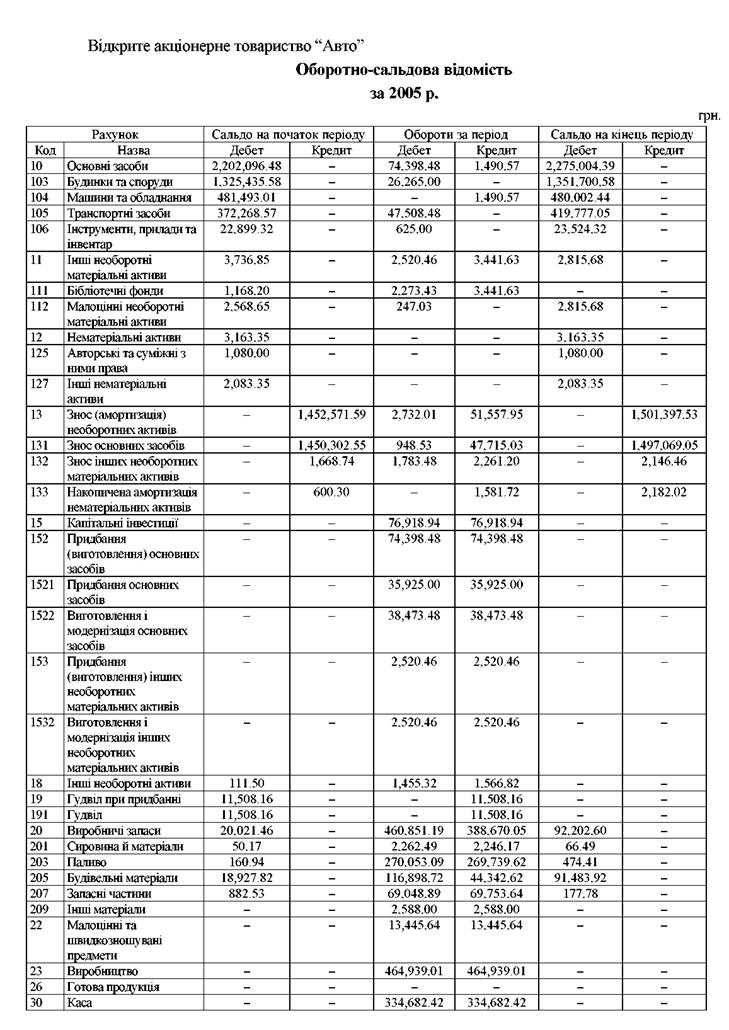

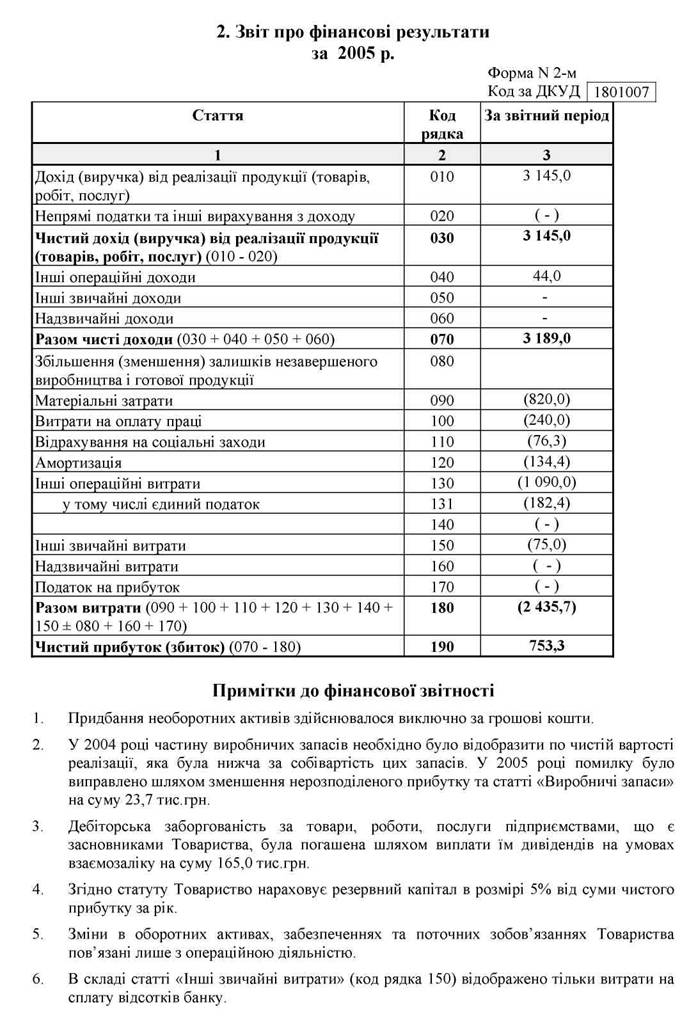

3. Порівняти показники фінансової звітності (форми № 1 “Баланс” на 31 грудня 2005

р. та форми № 2 “Звіт про фінансові результати” за 2005 р.) з даними оборотно-сальдової

відомості за 2005 рік (див. додаток до умови завдання) та на підставі результатів цього

порівняння сформувати питання з виявлених проблем, що будуть покладені в основу

запитів до головного бухгалтера Товариства.

(12 балів)

Витяг з наказу „Про затвердження Положення про облікову політику Товариства”

Згідно із Законом України “Про бухгалтерський облік та фінансову звітність в Україні” від 16 липня 1999 року ІV, в якому визначені правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності, та у відповідності із Положеннями (стандартами) бухгалтерського обліку, реалізуючи право самостійно визначати облікову політику підприємства, наказую:

[...]

5. ...Для узагальнення інформації про витрати підприємства використовувати рахунки класу 9 “Витрати виробництва” та рахунки класу 8 “Витрати за елементами”.

[...]

12. Витрати з податку на прибуток визначати у сумі поточного податку на прибуток, який розраховується згідно податкового законодавства.

13. Первісну вартість запасів, що придбані за плату, визначати за собівартістю запасів згідно П(С)БО 9.

Первісну вартість запасів, що виготовляються власними силами підприємства, визначати згідно П(С)БО 16.

Запаси відображати в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації згідно пункту 24 П(С)БО 9.

При відпуску запасів у виробництво, продаж та іншому вибутті оцінку їх здійснювати за методом собівартості останніх за часом надходження запасів (ЛІФО).

[...]

15. Дебіторську заборгованість визнавати активом, якщо існує ймовірність отримання підприємством майбутніх економічних вигод та може бути достовірно визначена її сума.

Резерв сумнівних боргів на 2005 рік нараховувати за дебіторською заборгованістю з покупцями і замовниками в розмірі 15 % безнадійної дебіторської заборгованості станом на 01.01.2005 р.

[…]

26. Контроль за виконанням цього наказу залишаю за собою.

Голова правління

ВАТ “Авто” (підпис)

|

|

|

|

|

|

Завдання 2

(40 балів)

Аудиторська фірма “Звіт”, в якій Ви працюєте, у відповідності з укладеним договором здійснює аудит фінансової звітності станом на 31 грудня 2005 року товариства з обмеженою відповідальністю “Сяйво” (далі - „Товариство”). Після попереднього ознайомлення з діяльністю Товариства, враховуючи незначний обсяг його діяльності, керівник аудиторської фірми доручив безпосередньо Вам провести аудиторську перевірку фінансової звітності Товариства. Ви з’ясували, що Товариство є платником податку на прибуток на загальних підставах за ставкою 25% та не являється суб’єктом малого підприємництва.

За умовами договору аудиторську перевірку було розпочато 10 січня 2006 року. Згідно погодженого графіку перевірки керівництво планувало надати аудитору остаточний варіант фінансової звітності не пізніше 15 лютого 2006 року. Проте, сталося так, що в кінці січня головний бухгалтер Товариства, яка була відповідальна за підготовку фінансової звітності, захворіла і згідно очікувань приступить до виконання своїх обов’язків не раніше 13 лютого 2006 року. Враховуючи ці обставини, керівництво Товариства звернулося до Вас з проханням допомогти Товариству завершити складання фінансових звітів за 2005 рік., а також декларації з податку на прибуток за 2005 рік. Керівник аудиторської фірми погодився з необхідністю надання додаткових послуг, в зв’язку з чим було укладено договір на виконання завдання з підготовки фінансової інформації.

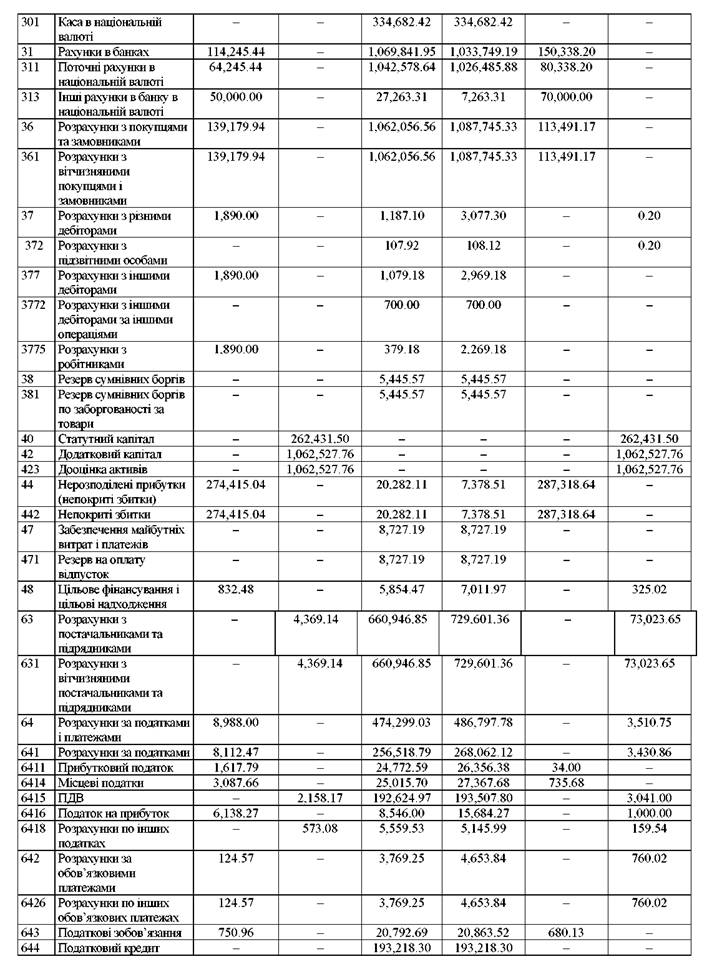

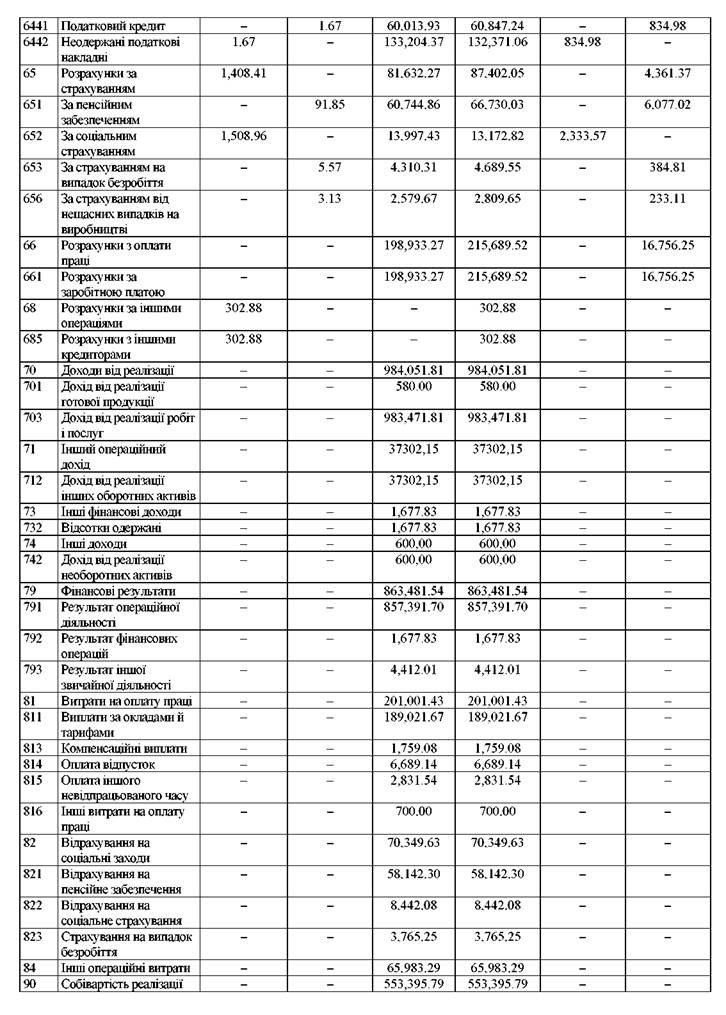

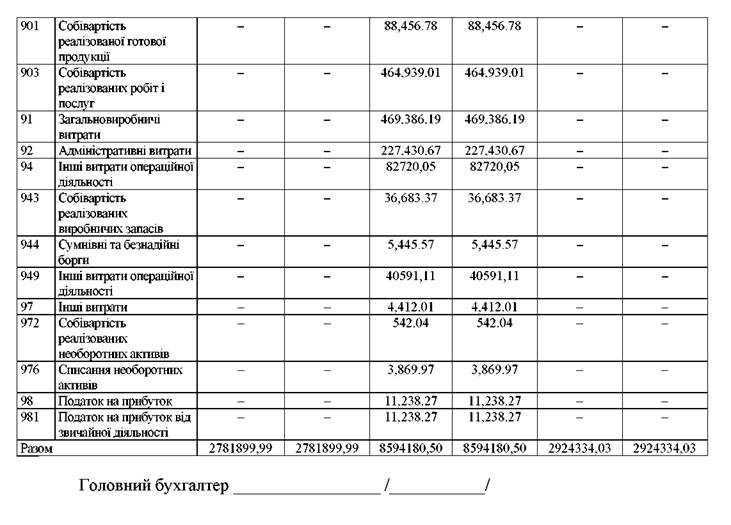

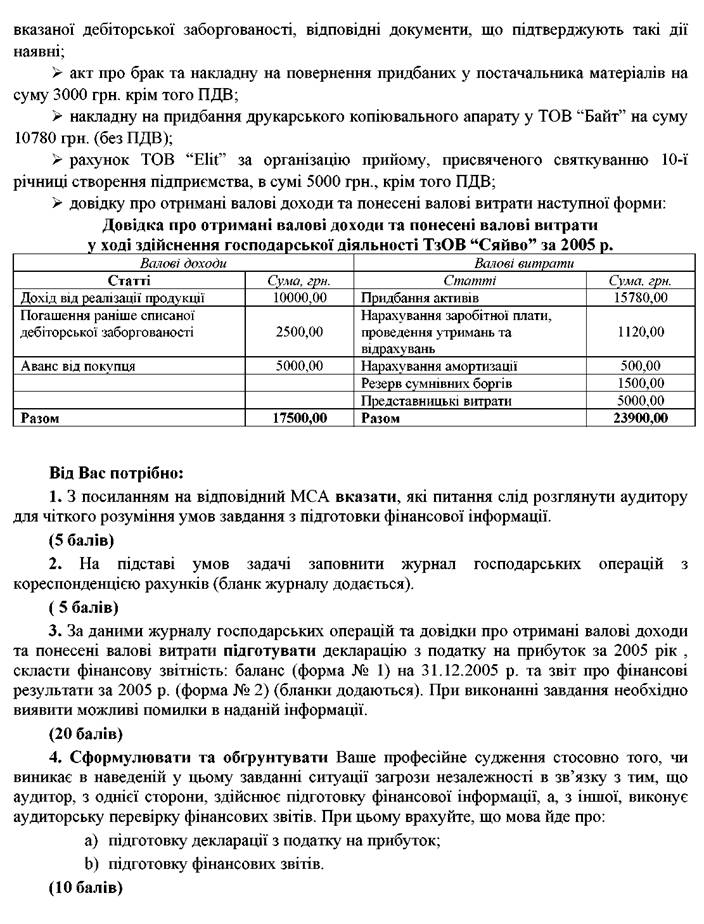

Для дослідження аудитору надано наступі документи про здійснені господарські операції у 2005 р. на ТзОВ “Сяйво”:

> накладну на оприбуткування матеріалів для виробництва у ПП “Криниця”, що є платником єдиного податку за ставкою 6 % на суму 6000 в т. ч. ПДВ (податкова накладна наявна);

> накладну на списання матеріалів на суму 2000 грн. у виробництво;

> розрахунково-платіжну відомість по нарахуванню заробітної плати робітникам основного виробництва в сумі 800 грн., проведенню утримань (на соцстрах - 3,5 %, податок з доходів фізичних осіб - 13 %) і відрахувань (на соціальне страхування в розмірі

37 %);

> розрахунок бухгалтерії про нарахування зносу виробничого обладнання в сумі 500 грн;

> накладну на внутрішнє переміщення на оприбуткування на склад готової продукції на суму 5602 грн;

> видаткову накладну на реалізацію готової продукції ПП “Скарб” на суму 12000 грн., в т. ч. ПДВ (податкова накладна наявна);

> довідку бухгалтерії на списання собівартості реалізованої продукції на суму 5000 грн.;

> виписки банку за 2005 р., в яких відображено рух коштів: 02.02.05 р. надійшла оплата від ПП “Скарб” в оплату за реалізовану продукцію на суму 12000 грн.; 15.06.05 р. -отримано від ТзОВ “Світлана” грошові кошти в погашення раніше списаної дебіторської заборгованості в сумі 2500 грн. та 10.10.05 р. - отримано аванс від покупця ТОВ “Поле” в сумі 6000 грн.;

> розрахунок бухгалтерії на нарахування резерву сумнівних боргів по заборгованості ТОВ “Сокіл” в сумі 1500 грн.;

> довідку бухгалтерії на списання дебіторської заборгованості за рахунок створеного

резерву в сумі 500 грн. Підприємством вживалися усі необхідні заходи щодо погашення

|

|

Другий етап кваліфікаційного іспиту для одержання сертифіката аудитора серії

„А” (16 червня 2006 року)

|

тендера. Щоб стати переможцем тендера, Вам „порадили” значно знизити вартість аудиторських послуг (майже вдвічі).

В той же час, до Вашої фірми звернувся один Ваш клієнт з аудиту з проханням допомогти впровадити сучасну систему внутрішнього контролю. При цьому необхідно буде провести консультаційні тренінг-семінари для працівників цього клієнта з метою формування вмінь та навиків забезпечення ефективності системи внутрішнього контролю. Для проведення такого семінару необхідно буде залучити викладача економічного вузу, який оцінив свої послуги в розмірі 2000 грн., включаючи всі нарахування на суму винагороди. При підготовці тренінг-семінару необхідно буде понести додаткові матеріальні витрати на суму 300 грн. За попередньою домовленістю впровадження системи внутрішнього контролю повинно тривати не більше 3 місяців, з щомісячним обсягом послуги приблизно 60 годин, до того ж, клієнт може погодитися на укладення договору за умови, що вартість 1 години роботи спеціаліста аудиторської фірми не перевищуватиме 80 грн.

Враховуючи вищенаведену інформацію, Вам необхідно запропонувати директору аудиторської фірми найбільш ефективний портфель замовлень на 1 квартал 2006 року, оцінивши релевантні і нерелевантні витрати та прийнявши до уваги якісні фактори, що можуть вплинути на прийняття рішення.

Вам потрібно:

1. Вказати з посиланням на Міжнародні стандарти аудиту, надання впевненості та

етики:

a) фактори, які впливають на розмір погодинних ставок аудиторів при наданні професійних послуг;

b) додаткові умови, при дотриманні яких аудитор може погодитися на меншу винагороду від клієнта, ніж ту, яку він раніше брав за аналогічні послуги чи на яку погоджуються інші аудитори.

(8 балів)

2. а) Здійснити порівняльний аналіз прибутковості потенційних портфелів

замовлень на 1 квартал 2006 року та запропонувати найбільш ефективний варіант з

трьох можливих. Аналіз виконайте, виходячи з припущення, що:

• клієнти з числа малих підприємств гарантовано входять до Вашого портфеля замовлень;

• загальний обсяг послуг в місяць не може перевищувати 320 годин;

• склад та суми щомісячних витрат в 1 кварталі 2006 року такі ж, що були в 2005 році, крім тих, які можуть бути змінені згідно умови ситуаційного завдання.

При цьому необхідно заповнити порівняльну таблицю (бланк додається) та в термінах релевантних витрат пояснити Ваш вибір.

б) Назвати якісні фактори та розглянути їх вплив на Ваш аналіз, що може поставити під сумнів Ваш вибір найбільш ефективного портфеля замовлень.

(10 балів)

3. Опишіть, які, на Вашу думку, можуть виникнути загрози незалежності в

ситуації, що наведена в цьому завданні, в залежності від прийнятих рішень щодо

формування портфеля клієнтів аудиторської фірми, та які застережні заходи необхідно

вжити стосовно кожного виду загроз.

(12 балів)

|

|

|

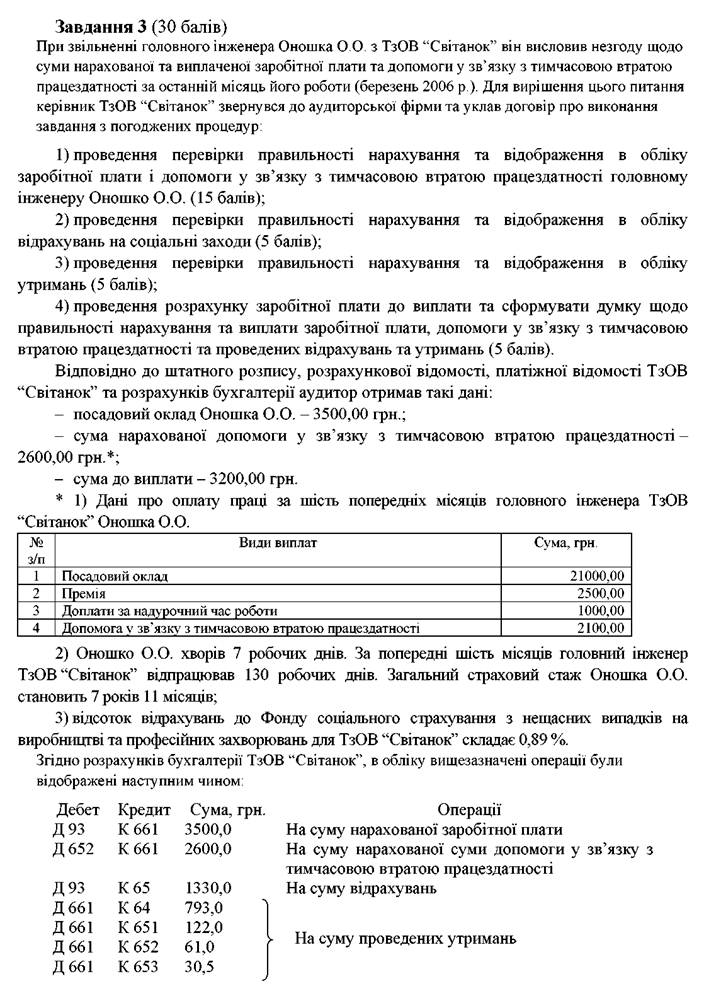

Завдання 3 (30 балів)

В складі аудиторської групи, Ви проводите аудиторську перевірку фінансової звітності закритого акціонерного товариства „ТОН” (надалі – „Товариство”) станом на 31 грудня 2005 року.

На завершальному етапі аудиторської перевірки від керівника аудиторської групи Ви отримали завдання проаналізувати достатність та відповідність аудиторських доказів щодо виявлення зв’язаних сторін, розкриття інформації про них управлінським персоналом та впливу суттєвих операцій зі зв’язаними сторонами на фінансові звіти.

В примітках до фінансових звітів Товариства, що підлягають аудиторській перевірці, інформація про операції зі зв’язаними сторонами не наводилася, що пояснюється керівництвом Товариства відсутністю таких операцій.

Проте, в результаті додаткових процедур, проведених Вами, була виявлена наступна інформація:

a) протягом 2005 року відповідно до договору операційної оренди Товариство орендувало легковий автомобіль марки FORD FOCUS, випуску 2004 року, у фізичної особи, яка, як виявилось, є дочкою керівника Товариства, але яка має свою сім’ю і живе окремо від батьків; щомісячна оренда плата за автомобіль становила 100 грн.;

b) у звітному періоді Товариство надавало в операційну оренду офісні приміщення; орендна плата за 1 кв. м офісної площі становила 50 грн., проте, з юридичної фірми, яка надавала Товариству послуги, орендна плата не утримувалася;

c) в січні 2006 року за бажанням акціонера, що володів 25% акцій, Товариство викупило вказаний пакет акцій за ціною, нижче номінальної; надалі викуплені акції планується анулювати;

d) у вересні 2005 року ремонт будівлі, що знаходиться на балансі Товариства, здійснило спільне українсько-панамське підприємство, учасником якого є Товариство; вартість ремонту визначалася вартістю будівельних матеріалів, які Товариство передало спільному підприємству;

e) в кінці 2005 року Товариство перерахувало своєму дочірньому підприємству, яке здійснює експортні операції, аванс у розмірітис. грн.;

f) фінансові інвестиції у дочірні та спільні підприємства на дату балансу Товариство оцінює виключно за собівартістю цих інвестицій.

Від Вас потрібно:

1. З посиланням на МСА вказати аудиторські процедури, які необхідні для

визначення повноти інформації про відносини та операції зі зв’язаними сторонами, яка

надається управлінським персоналом аудиторам.

(8 балів)

2. Пояснити, чому інформація, наведена в п. п. a) – f) ситуаційного завдання, може

свідчити про існування раніше не виявлених зв’язаних сторін, та оцінити, яка з

наведеної інформація дійсно свідчить про наявність відносин зі зв’язаними сторонами.

(10 балів)

3. Враховуючи інформацію, наведена в п. п. a) – f) ситуаційного завдання,

визначити, які зміни повинно внести в фінансову звітність Товариства його

керівництво, щоб аудитор мав можливість висловити безумовно-позитивну думку, якщо

це взагалі можливо.

(12 балів)

|

|

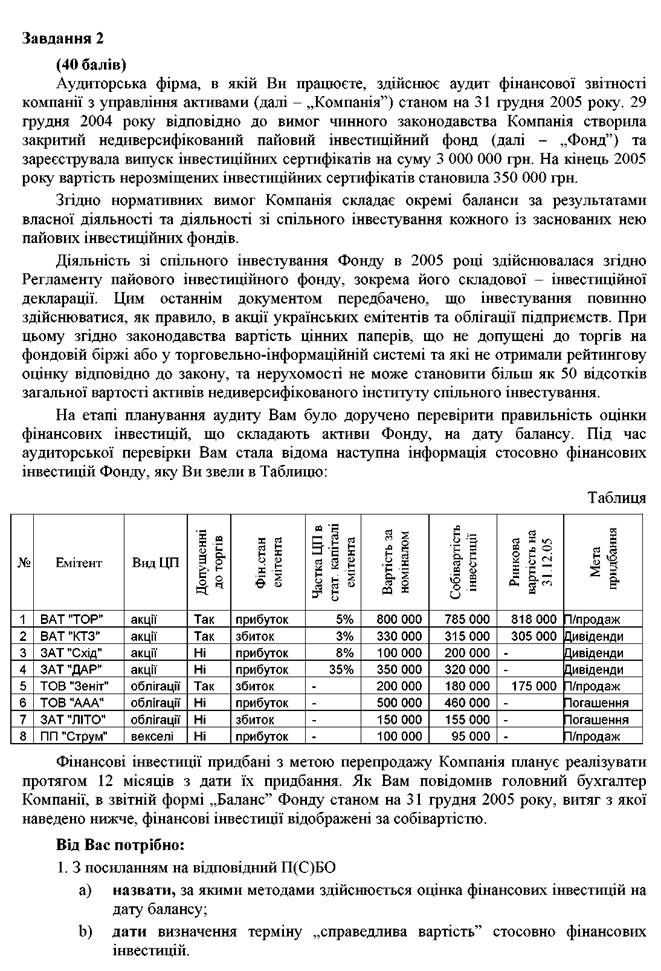

Завдання 2 (40 балів)

Товариство з обмеженою відповідальністю «Книга» (надалі – „Товариство”) здійснює видавничу та поліграфічну діяльність, що має пільги з оподаткування податком на додану вартість. За результатами діяльності за 9 місяців 2005 року відповідно до чинного законодавства Товариство відносилося до малих підприємств. Тому фінансову звітність Товариства складало відповідно до ПС)БО 25 та оподатковувалося за спрощеною системою оподаткування за ставкою 10%. Виробничий процес вимагає постійного поповнення обігових коштів, в зв’язку з чим у банку, в якому Товариство обслуговується, відкрита кредитна лінія з терміном погашення виданої суми кредиту протягом 360 днів. За умовами кредитного договору Товариство сплачує нараховані відсотки на залишок кредитної заборгованості до 30 числа поточного місяця. Банк-кредитор вимагає від Товариства надання квартальної та річної фінансової звітності, перевіреної аудиторською фірмою. В зв’язку з цим, Товариство уклало договір на аудиторське супроводження з аудиторською фірмою, в якій Ви працюєте.

В 2006 році Товариство вирішило розширити свою виробничу базу і тому звернулося до банку з проханням надати довгостроковий кредит на закупівлю нової технологічної лінії. Для оцінки платоспроможності Товариства з метою прийняття рішення про можливість надання йому довгострокового кредиту банк вимагає, крім фінансової звітності, яку Товариство складає за П(С)БО 25, надати також звіт про рух грошових коштів. У бухгалтера Товариства не має досвіду та навиків для складання цього звіту. Тому керівництво Товариства звернулося до Вашої аудиторської фірми з пропозицією підготувати вказаний звіт за 2005 рік спеціалістами фірми. Директор аудиторської фірми доручив виконати цю роботу Вам. За згодою керівництва Товариства і фірми було вирішено укласти договір на виконання завдання з підготовки фінансової інформації згідно МССП 4410.

Вам потрібно:

1. Вказати етичні принципи, якими повинен керуватися аудитор при виконанні

завдання з підготовки фінансової інформації, та пояснити, в якому випадку аудитору

необхідно за результатами виконання завдання надати звіт. (5 балів)

2. Пояснити, чи доцільно аудитору перед виконанням завдання з підготовки фінансової

інформації надіслати замовнику лист-зобов’язання, та вказати питання, які слід розглянути

в цьому листі-зобов’язанні. (8 балів)

3. Пояснити, чи виникає загроза незалежності в ситуації, коли після виконання завдання з підготовки фінансової інформації Ваша аудиторська фірма буде здійснювати перевірку звіту про рух грошових коштів, підготовлений Вами, та які застережні заходи необхідно вжити керівництву фірми для зменшення загрози незалежності до прийнятного рівня. (12 балів)

4. На підставі даних фінансової звітності, наведеної нижче, скласти звіт про рух грошових коштів за 2005 рік (без наведення показників за попередній рік). Процедуру складання звіту необхідно доповнити поясненнями, розрахунками та викладенням інформації, розкриття якої вимагається П(С)БО 4 «Звіт про рух грошових коштів». Форма звіту додається.

(15 балів).

|

|

|

Завдання 3 (30 балів)

На завершальному етапі аудиторської перевірки фінансової звітності відкритого акціонерного товариства „ТАН” (надалі – „Товариство”) Вам доручено здійснити аудиторські процедури для визначення подій, які можуть потребувати коригувань або розкриття інформації у фінансових звітах Товариства. Згідно МСА 560 «Подальші події» такі процедури здійснюються якнайближче до дати аудиторського висновку і, зокрема, включають запити управлінському персоналові щодо того, чи відбулися подальші події, які могли б вплинути на фінансові звіти.

Вам потрібно:

1. Навести приклади запитів управлінському персоналові щодо подальших подій.

(8 балів)

2. Навести приклади подій (не більше 5 по кожному виду):

a) які надають додаткову інформацію про обставини, що існували на дату балансу і тому вимагають коригування статей фінансової звітності;

b) які вказують на обставини, що виникли після дати балансу і підлягають розкриттю в примітках до фінансових звітів.

(10 балів)

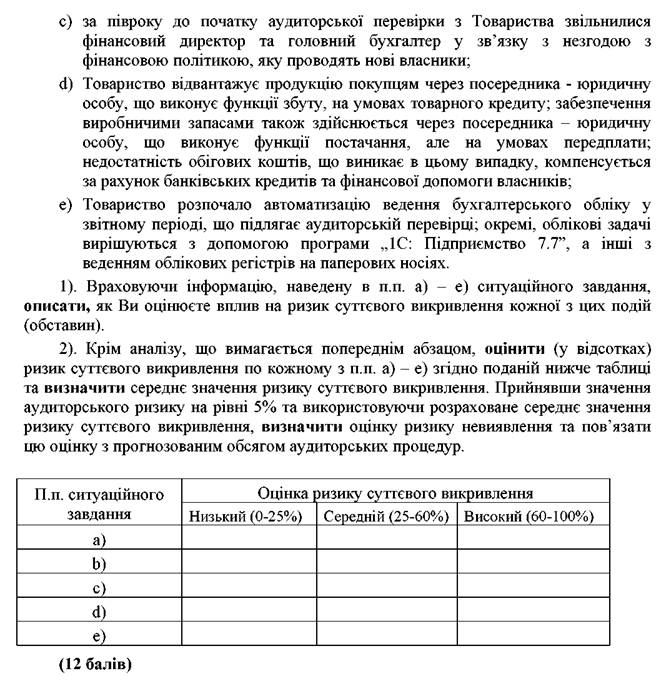

3. В результаті проведених Вами процедур була виявлена наступна інформація:

a) Станом на 31 грудня 2005 року в складі дебіторської заборгованості за товари, роботи, послуги є залишок по розрахункам з ТОВ «ААА» на суму 250,0 тис. грн. 13 березня 2006 року, коли заборгованість ТОВ «ААА» вже становила 200,0 тис. грн., розпочався процес банкрутства цього ТОВ. За оцінкою юристів Товариства, враховуючи значний перелік кредиторів ТОВ «ААА», отримання заборгованості від ТОВ «ААА» мало імовірне;

b) 21 березня 2006 року Товариство здійснило продаж будівлі свого старого офісу за 2 700,0 тис. грн. На дату балансу в фінансовій звітності ця будівля обліковувалася по залишковій вартості рівній 3 100,0 тис. грн.;

c) Станом на 31 грудня 2005 року до статті «Готова продукція» був включений потужний трансформатор, вартістю 650,0 тис. грн., щодо якого були домовленості на реалізацію одній із німецьких фірм. В січні 2006 року стало відомо, що ЄС заборонив ввезення трансформаторів такого типу на свою територію, оскільки вони не відповідають стандартам безпеки ЄС. В зв’язку з цим Товариство стало вивчати можливість продажу цього трансформатора російській компанії, яка знаходиться в Тюмені, проте, ринкова вартість в цьому випадку буде на 30% нижчою за собівартість;

d) В лютому 2006 року дочірня компанія Товариства, яка знаходилася в Білорусії, була націоналізована, до того ж уряд Білорусії відмовився виплатити будь-які компенсації Товариства у зв’язку з націоналізацією. Чисті активи цієї дочірньої компанії становили 2 000,0 тис.дол. США;

e) В березні 2006 року повінь в Закарпатті нанесла збитки офісу відокремленого підрозділу Товариства на суму 150,0 тис. грн. Офіс був повністю застрахований;

f) 1 квітня 2006 року Товариство здійснило додаткову емісію акцій на суму,0 тис. грн. з розрахунку одна нова акція на одну існуючу.

1). Враховуючи інформацію, наведену в п. п. a) – f) ситуаційного завдання, визначити, які зміни повинно внести в фінансову звітність Товариства його керівництво, щоб аудитор мав можливість висловити безумовно-позитивну думку.

2). Сформулювати аудиторську думку стосовно випадку, коли керівництво Товариства відмовляється внести зміни в фінансову звітність, пов’язані з виявленими подіями після дати балансу.

(12 балів)