Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

ІМЕНІ ВАДИМА ГЕТЬМАНА»

ГРИЦАК НЕЛЯ ЮРІЇВНА

УДК: 657.6:629.31/34(043.3)

ОБЛІК І ВНУТРІШНІЙ АУДИТ ВИТРАТ

АВТОТРАНСПОРТНИХ ПІДПРИЄМСТВ

Спеціальність 08.00.09 – Бухгалтерський облік, аналіз та аудит

(за видами економічної діяльності)

АВТОРЕФЕРАТ

дисертації на здобуття наукового ступеня

кандидата економічних наук

Київ - 2012

Дисертацією є рукопис.

Роботу виконано на кафедрі аудиту ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» Міністерства освіти і науки, молоді та спорту України, м. Київ

Науковий керівник: доктор економічних наук, професор

Петрик Олена Анатоліївна,

ДВНЗ « Київський національний економічний

університет імені Вадима Гетьмана»,

в. о. завідувача кафедри аудиту

Офіційні опоненти: доктор економічних наук, професор

Сопко Валерія Василівна,

ВНЗ «Університет економіки та права «КРОК»,

завідувач кафедри обліку, аналізу і аудиту

кандидат економічних наук

Мельничук Микола Георгійович,

Державне підприємство «АНТОНОВ»,

Державне агентство України з управління

державними корпоративними правами та

майном, м. Київ,

головний бухгалтер

Захист відбудеться «__6__» квітня 2012 р. о 16-00 годині на засіданні спеціалізованої вченої ради Д 26.006.06 ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» Міністерства освіти і науки, молоді та спорту України за адресою: 03680, м. Київ, проспект Перемоги, 54/1,

ауд. 203.

З дисертацією можна ознайомитись у бібліотеці ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» за адресою: 03113, м. Київ, вул. Дегтярівська, 49г, ауд. 601

Автореферат розіслано «__6__» березня 2012 р.

Вчений секретар

спеціалізованої вченої ради,

кандидат економічних наук, професор

ЗАГАЛЬНА ХАРАКТЕРИСТИКА РОБОТИ

Актуальність теми. Розвиток системи економічних відносин в Україні, розширення сфери господарських операцій, інтенсифікація виробництва та дедалі зростаюча потреба у транспортуванні вантажів і пасажирів суттєво підвищують значення діяльності автотранспортних підприємств. Свідченням цього є збільшення питомої ваги вантажних перевезень автотранспортом у 2010 р. до 66 % (порівняно з 61 % у 2001 р.). Зросли також обсяги пасажирських перевезень з 2557 млн осіб у 2000 р. до 4014 млн осіб у 2010 р.

Діяльність підприємств автотранспорту забезпечує суб’єктів економічних відносин на 33,2 % спожитих ними обсягів транспортних послуг. Тож підвищення ефективності діяльності цих підприємств та зниження собівартості послуг з одночасним поліпшенням їх якості забезпечить конкурентоспроможність підприємств автотранспортної галузі.

Соціально-економічні зміни в суспільстві, розвиток ринкових відносин, зокрема інтенсифікація міжнародних автомобільних перевезень та підвищення динамічності діяльності автотранспортних підприємств за умов конкурентного середовища, спричинили ускладнення фінансового-господарських операцій у цій сфері. Тому виникла нагальна потреба щодо розв’язання низки теоретичних і практичних питань з інформаційного забезпечення ефективного функціонування таких підприємств, що стає можливим за умов належної організації та застосування адекватних методик бухгалтерського обліку та аудиту витрат автотранспортних підприємств.

Варто зазначити, що загалом проблеми бухгалтерського обліку й аудиту витрат досліджували А. Апчерч, І. А. Басманов, , К. Друрі, Р. Ентоні, , інський, , іс, , О. В. Олійник, ій, , Дж. Фостер, , та інші вчені. Діяльність автотранспортних підприємств та обліково-контрольне забезпечення управління ними зокрема вивчали такі автори, як М. Т. Білуха, І. А. Верховський, , ій, , ій, , В. І. Терлова та інші.

Утім, віддаючи належне вагомості та практичній цінності наукових результатів зазначених авторів із проблем функціонування автотранспортних підприємств та системи управління ними, зауважимо, що недостатньо глибоко розробленими залишаються питання обліково-інформаційного забезпечення управління витратами автотранспортних підприємств, у тому числі в процесі виконання управлінням своєї контрольної функції через запровадження внутрішнього аудиту. Отже, необхідність розв’язання окреслених питань та вкрай важливе їх значення в забезпеченні конкурентоспроможності автотранспортних підприємств, а також серйозна потреба в підвищенні якості споживаних автотранспортних послуг обумовлюють актуальність вибраної теми дослідження.

Зв’язок роботи з науковими програмами, планами, темами. Дисертація виконана відповідно до плану науково-дослідних робіт кафедри аудиту ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» за темою «Проблеми та перспективи розвитку аудиту, державного фінансового контролю та інформаційних технологій в сучасних умовах господарювання» (номер державної реєстрації № 000U001337). Особисто автором у межах цієї теми виконано дослідження з удосконалення методики та організації обліку та внутрішнього аудиту витрат автотранспортних підприємств.

Мета і завдання дослідження. Мета дисертації полягає в обґрунтуванні теоретичних положень і розробленні практичних рекомендацій з удосконалення бухгалтерського обліку і внутрішнього аудиту витрат автотранспортних підприємств, пов’язаних з наданням автотранспортних послуг.

Для досягнення мети у дисертації передбачено для розв’язання такі завдання:

– дослідити галузеві особливості діяльності автотранспортних підприємств та оцінити їх вплив на систему бухгалтерського обліку і внутрішнього аудиту витрат;

– проаналізувати систему обліково-інформаційного забезпечення організаційно-економічного механізму діяльності та управління розвитком автотранспортного підприємства за умов конкурентного середовища і сформулювати пропозиції щодо її вдосконалення;

– розвинути теоретичні положення бухгалтерського обліку витрат автотранспортних підприємств через уточнення його завдань, характеристики об’єктів та складових витрат автотранспортних підприємств (АТП);

– надати критичну оцінку порядку документальної фіксації витрат автотранспортних підприємств у бухгалтерському обліку та вдосконалити його методичні та організаційні положення;

— уточнити порядок відображення витрат в обліку з урахуванням особливостей діяльності автотранспортних підприємств;

– поглибити теоретичні положення внутрішнього аудиту витрат автотранспортних підприємств;

– удосконалити організаційно-методичні елементи внутрішнього аудиту витрат з надання автотранспортних послуг в контексті контролю порядку формування собівартості та компенсації витрат АТП.

Об’єктом дослідження є діяльність автотранспортних підприємств у частині витрат, пов'язаних з наданням автотранспортних послуг.

Предметом дослідження є сукупність теоретичних, методичних та організаційно-практичних питань бухгалтерського обліку і внутрішнього аудиту витрат автотранспортних підприємств, обумовлених наданням автотранспортних послуг.

Методи дослідження. У процесі дослідження застосовано загальнонаукові та спеціальні методи та способи пізнання. Методи спостереження та зіставлення було використано для визначення тенденцій розвитку сфери транспортних послуг та встановлення галузевих особливостей функціонування автотранспортних підприємств. Методи теоретичного узагальнення, групування і порівняння дали можливість розкрити сутність транспортної послуги як об’єкта обліку витрат та калькулювання собівартості. Метод аналогії, діалектичний метод та системний підхід було застосовано для вдосконалення організації та методики бухгалтерського обліку господарських операцій з надання послуг автотранспортним підприємством. За допомогою абстрактно-логічного методу та причинно-наслідкового зв’язку з’ясовано вплив галузевих особливостей діяльності автотранспортних підприємств на системи бухгалтерського обліку та внутрішнього контролю. Методи індукції та дедукції дали змогу уточнити складові процесу контролю витрат, пов’язаних з наданням послуг автотранспортними підприємствами.

Теоретико-емпіричною базою дослідження стали: наукові праці вітчизняних та іноземних учених із проблем організації та методики бухгалтерського обліку господарських операцій з надання послуг автотранспортним підприємством; матеріали конференцій із проблем теорії та практики бухгалтерського обліку і внутрішнього аудиту; статистичні дані; чинні в Україні законодавчі та нормативно-правові документи.

Наукова новизна одержаних результатів полягає в обґрунтуванні теоретичних положень і розробленні рекомендацій щодо вдосконалення бухгалтерського обліку і внутрішнього аудиту витрат, пов’язаних з наданням послуг автотранспортними підприємствами, зокрема:

уперше:

– розроблено документи бухгалтерського оформлення, а саме: АТ-1 «Відомість роботи і використання рухомого складу автотранспортного підприємства», АТ-2 «Відомість витрат палива на експлуатацію автомобілів», АТ-3 «Відомість перевезення автомобільним транспортом вантажів (за видами вантажів) та пасажирів (за видами сполучення)», «Акт наданих послуг транспортного експедирування», застосування яких дає можливість визначити нові елементи організації обліку витрат та спрощує формування статистичної звітності автотранспортних підприємств;

удосконалено:

– систему обліково-інформаційного забезпечення організаційно-економічного механізму діяльності та управління розвитком автотранспортного підприємства за умов конкурентного середовища, яка складається з п’яти блоків (цільового, аналітичного, ресурсного, конструктивного та прогнозного), за кожним з яких виокремлено специфічні складові та зміст даних, необхідних для процесу управління автотранспортними підприємствами на галузевому рівні та на мікрорівнях;

– організацію й методику фінансового обліку витрат автотранспортних підприємств через обґрунтування потреби запровадження до рахунку 23 «Виробництво» субрахунків 231 «Автотранспортні перевезення», 232 «Складське господарство» та 233 «Допоміжна діяльність у сфері автомобільного транспорту», а також системи субрахунків до них третього, четвертого, п’ятого та шостого порядків, що забезпечує високий рівень аналітичності облікових записів та якісну інформацію для управління витратами;

– класифікацію складу витрат автотранспортних підприємств, пов’язаних з наданням транспортно-експедиторських послуг, та їх відображення в системі рахунків бухгалтерського обліку, зокрема з огляду на особливості виду експедирування (з елементами доручення, комісії, прямого договору перевезення) із узагальненням витрат на рахунку 233 «Допоміжна діяльність у сфері автомобільного транспорту», що дасть змогу відстежувати зв’язки між обсягами виконаних робіт та величиною витрат на транспортно-експедиторські послуги;

– організаційно-методичні елементи внутрішнього аудиту витрат з надання автотранспортних послуг за трьома блоками (ресурсним, вартісно-утворювальним, ціноутворювальним), що відповідає порядку формування собівартості та компенсації витрат автотранспортних підприємств і сприяє підвищенню ефективності контролю за витратами;

набуло дальшого розвитку:

– обґрунтування впливу галузевих особливостей діяльності автотранспортних підприємств на формування витрат, їх облік і внутрішній аудит (зважаючи на проблеми і тенденції розвитку галузі в цілому, економічну сутність транспортних послуг та номенклатуру останніх, специфіку основних і допоміжних бізнес-процесів та структуру витрат), що уможливить підвищення інформативності облікових даних та ефективності контрольних процедур;

– характеристика складових витрат автотранспортного підприємства, що відносяться до собівартості автотранспортної послуги (за елементами та статтями витрат) з визначенням місць виникнення та центрів витрат. Серед калькуляційних статей виокремлено дві підгрупи: 1) витрати, безпосередньо пов’язані з автотранспортними перевезеннями та наданням інших послуг (заробітна плата водіїв автотранспортних засобів та іншого персоналу, що супроводжує автотранспортне перевезення; відрахування на соціальні заходи; паливно-мастильні та інші експлуатаційні матеріали; технічне обслуговування та ремонт автотранспортних засобів; знос і ремонт автомобільної гуми; амортизація рухомого складу); 2) загальногосподарські витрати. Такий підхід забезпечить відповідність групування витрат завданням управління ними;

– теоретичні положення бухгалтерського обліку витрат автотранспортних підприємств за допомогою уточнення завдань обліку витрат, а також обґрунтування об’єктів обліку витрат з урахуванням: а) видів економічної діяльності (автотранспортні перевезення, складське господарство, допоміжна діяльність у сфері автомобільного транспорту); б) територіального і географічного поділу автотранспортних перевезень (внутрішні та міжнародні); об’єкта перевезення (пасажирські та вантажні). Це уможливить чітку ідентифікацію та розподіл витрат, вірогідне їх калькулювання за видами;

– система рахунків синтетичного та аналітичного обліку для відображення матеріальних витрат, пов’язаних з технічною експлуатацією автотранспортних засобів. Запропоновано робочий план рахунків автотранспортних підприємств доповнити субрахунками третього порядку (до субрахунку 203 «Паливо»: 203.1 «Паливо на складі», 203.2 «Паливо в баках», 203.3 «Паливо на відповідальному зберіганні», що відповідає місцям зберігання палива; до субрахунку 207 «Запасні частини»: 207.1 «Запасні частини, придатні до експлуатації», 207.2 «Запасні частини, що потребують ремонту», 207.3 «Агрегати»; до субрахунку 209 «Інші матеріали»: 209.1 «Автотранспортні рідини», 209.2 «Мастильні матеріали», 209.3 «Інші матеріали») з виокремленням аналітичних рахунків до кожного з них. Такий підхід сприятиме інформативності обліку, посиленню контролю за ефективністю витрачання та списанням матеріальних цінностей;

– теоретичні положення внутрішнього аудиту витрат автотранспортних підприємств (уточнено об’єкти, суб’єкти та завдання внутрішнього аудиту автотранспортних підприємств з урахуванням галузевих особливостей; обґрунтовано необхідність застосування об’єктного та процесного підходів до здійснення внутрішнього аудиту автотранспортних підприємств), що забезпечить комплексне вирішення завдання контролю та оптимізації собівартості автотранспортних послуг;

– методичні положення внутрішнього аудиту витрат автотранспортних підприємств через використання специфічних методичних прийомів внутрішнього аудиту з урахуванням застосовуваних методів калькулювання собівартості автотранспортних послуг, що суттєво підвищить ефективність контрольних процедур та оптимізує їх види.

Практичне значення одержаних результатів полягає в розробленні рекомендацій з удосконалення порядку організації та методики бухгалтерського обліку і внутрішнього аудиту витрат, що виникають у результаті господарських операцій з надання послуг автотранспортними підприємствами, що сприяло підвищенню ефективності їх роботи. Результати проведеного дослідження використані Державною організацією медичного автотранспорту м. Києва «Київмедавтотранс» (довідка № 000/03 від 04.10.2011), Комунальним автотранспортним підприємством 1728 виконавчого комітету Рівненської міської ради (довідка № 11/023 від 23.11.2011), КП «Київпастранс» (довідка № 000/29 від 15.09.2011). Окремі результати дослідження використовуються в навчальному процесі ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана» під час викладання дисциплін «Аудит», «Організація і методика аудиту», «Внутрішній аудит», «Облік у галузях економіки» (довідка від 12.12.2011).

Особистий внесок здобувача. Дисертація є самостійно виконаним науковим дослідженням. Усі розробки та пропозиції, що містяться в роботі, належать особисто авторові. З наукових праць, опублікованих у співавторстві, у дисертації використані лише ті ідеї та положення, які є результатом особистої роботи здобувача, яка полягає в дослідженні комплексу питань, пов’язаних з удосконаленням організації та методики бухгалтерського обліку і внутрішнього аудиту господарських операцій з надання послуг автотранспортними підприємствами.

Апробація результатів дисертації. Основні результати дослідження доповідалися та обговорювалися на науково-практичних конференціях: Всеукраїнській науково-практичній конференції студентів та молодих учених «Методика обліку, аналізу і аудиту в контексті світової та вітчизняної практики її вдосконалення» (м. Київ, 27–28 квітня 2005 р.); Міжвідомчій науковій конференції «Сучасні тенденції міжнародних економічних відносин» (м. Київ, 17 травня 2006 р.); ХІ Международной научно-практической конференции «Проблемы и перспективы инновационного развития экономики» (Москва–Киев–Симферополь–Алушта, 2006 г.); VI Міжнародній науково-практичній конференції «Реформування економіки України: стан та перспективи » (м. Київ, 24–25 листопада 2011 р.)

Публікації. За результатами дисертації опубліковано 9 наукових праць загальним обсягом 3,19 друк. арк., зокрема 5 статей опубліковано в наукових фахових виданнях, 4 — у матеріалах науково-практичних конференцій.

Структура та обсяг дисертації. Дисертація складається зі вступу, трьох розділів, висновків, додатків і списку використаних джерел. Загальний обсяг дисертації становить 160 сторінок. Робота містить 44 таблиці на 20 сторінках, 15 рисунків на 8 сторінках, 8 додатків на 42 сторінках. Список використаних літературних джерел налічує 210 найменувань.

ОСНОВНИЙ ЗМІСТ ДИСЕРТАЦІЇ

У вступі обґрунтовано актуальність теми дисертації, визначено мету, завдання, об’єкт і предмет дослідження, розкрито наукову новизну та практичне значення одержаних результатів.

У розділі 1 «Витрати автотранспортних підприємств у системі обліково-контрольного забезпечення управління ними» досліджено особливості діяльності автотранспортних підприємств та їх вплив на побудову бухгалтерського обліку та внутрішнього аудиту витрат, сформульовано визначення автотранспортної послуги як об’єкта калькулювання в контексті бухгалтерського обліку витрат автотранспортних підприємств на основі класифікаційного підходу.

Сучасний етап розвитку вітчизняної економіки характеризується істотним зростанням ролі послуг як специфічного виду економічної діяльності. Головними проблемами, що притаманні діяльності підприємств сфери послуг в Україні, є недосконалість нормативно-правового регулювання організації надання послуг та оподаткування відповідних груп господарських операцій, а також потреба уточнення класифікації послуг.

Дослідження показників розвитку вітчизняної економіки в частині обсягів реалізованих транспортних послуг з огляду на загальні обсяги реалізації послуг за видами економічної діяльності у 2005—2010 рр. та зміни в структурі валового випуску послуг галузі транспорту та зв’язку і створення валової доданої вартості доводять, що динаміка зростання обсягу реалізованих транспортних послуг значно перевищує динаміку за аналогічними показниками у сфері послуг у цілому. У дисертації обґрунтовано провідну роль послуг автотранспортних підприємств як найбільш традиційного виду послуг транспортної сфери України.

Розвиток автотранспортної галузі України на даний час характеризується такими тенденціями: різким зростанням кількості суб’єктів господарювання; посиленням значення автотранспорту для обслуговування населення; збільшенням чисельності автопарку та його старінням; активізацією впливу діяльності автотранспортних підприємств на навколишнє середовище; підвищенням ресурсомісткості виробництва автотранспортних послуг; розширенням сфери і асортименту надання послуг населенню з внутрішніх та міжнародних перевезень. За цих умов виникає потреба вдосконалення механізмів управління автотранспортними підприємствами через дальший розвиток обліково-контрольного їх забезпечення.

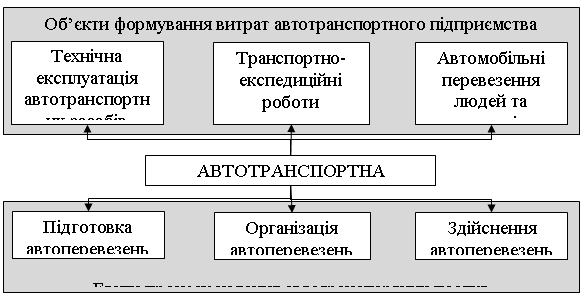

У роботі визначено та обґрунтовано складові автотранспортної діяльності (рис. 1). У результаті вивчення технічних, економічних, правових, суспільних аспектів господарювання автотранспортних підприємств виокремлено особливості останніх, що впливають на побудову їх бухгалтерського обліку та внутрішнього аудиту. До цих особливостей віднесено: існування конкурентного середовища та попиту на послуги автотранспортних підприємств; участь цих підприємств у тендерах на обслуговування населення та здійснення інших перевезень; розширення та урізноманітнення матеріально-технічної бази в частині основних засобів, що використовуються під час надання послуг; необхідність підвищення ефективності витрачання матеріальних ресурсів для підтримки автотранспорту в робочому стані; ідентифікація автотранспортних підприємств у складі активних забруднювачів навколишнього середовища внаслідок значного використання пального; ліцензування діяльності з надання автотранспортних послуг; значний обсяг видатків на пальне, мастильні матеріали, заробітної плати у складі загальних витрат.

Рис. 1. Складові автотранспортної діяльності

Критична оцінка трактування витрат у рамках концепцій господарської ефективності, трудової теорії вартості та витрат економічних ресурсів, узагальнення наявних економічних характеристик витрат дали змогу обґрунтувати необхідність комплексного підходу до визначення економічної сутності витрат. У контексті даного дослідження стрижневою проблемою теоретичного характеру у сфері управління витратами підприємств є поглиблення розуміння витрат як об’єкта обліку та внутрішнього аудиту й адаптація їх складу до галузевих особливостей автотранспортних підприємств.

Опрацювання практичних і теоретичних підходів до з’ясування впливу організаційно-економічних елементів процесу управління автотранспортними підприємствами на формування складу їх витрат дало можливість установити, що до основних факторів впливу слід віднести складові автотранспортної діяльності, організаційну структуру даних суб’єктів господарювання, що впливають на визначення місць виникнення та центрів витрат. У роботі уточнено склад витрат за елементами, що формують собівартість автотранспортних послуг, та ідентифіковано їх за місцями виникнення та центрами витрат, а також репрезентовано вдосконалення групування витрат за калькуляційними статтями собівартості.

З метою розвитку теоретичних основ бухгалтерського обліку витрат автотранспортних підприємств уточнено склад облікових завдань. Зокрема визначено, що вони полягають у своєчасному, вірогідному, повному (із заданим рівнем аналітичності) відображенні фактичних витрат, пов’язаних із наданням автотранспортних послуг. Це потребує вдосконалення системи документування господарських операцій (розроблення первинних документів), запровадження нових рахунків аналітичного обліку за поданими раніше підходами до групування витрат, калькулювання собівартості за рівнем фактичних витрат, за видами автотранспортних послуг, окремими замовниками, одиницями калькулювання собівартості послуг (тонна перевезеного вантажу, тонно-кілометр, пасажиро-кілометр, одиниця часу роботи транспорту). Важливими завданнями є: контроль за раціональним використанням трудових, матеріальних та фінансових ресурсів, що витрачаються в процесі надання автотранспортних послуг; виявлення резервів скорочення виробничих витрат; обґрунтування та закріплення єдиних методів обліку і калькулювання витрат на надання автотранспортних послуг, що забезпечить адекватне визначення собівартості автотранспортних послуг (за їх видами) у розрізі статей калькулювання та елементів витрат із застосуванням обґрунтованих способів розподілу витрат між об'єктами калькулювання. На підставі проведеного дослідження встановлено, що собівартість автотранспортних перевезень, інших виконаних робіт та наданих послуг є вартісною оцінкою витрат усіх видів ресурсів (матеріальних, фінансових, трудових), що використовуються для здійснення автотранспортних перевезень, інших робіт і послуг, у тому числі пов’язаних з допоміжною діяльністю автотранспортного підприємства.

У результаті вивчення автотранспортних послуг як об’єкта калькулювання в контексті бухгалтерського обліку витрат автотранспортних підприємств на основі класифікаційного підходу обґрунтовано потребу врахування в побудові аналітичного обліку витрат поділу перевезень за: розділами та групами видів економічної діяльності (автотранспортні перевезення, складське господарство, допоміжна діяльність у сфері автомобільного транспорту); територіальним і географічним поділом здійснення автотранспортних перевезень (внутрішні та міжнародні перевезення); об’єктом здійснення перевезень (пасажирські та вантажні). Узагальнення витрат на основі запропонованих угруповань сприятиме забезпеченню чіткого їх розподілу, адресної ідентифікації та вірогідного калькулювання вартості послуг автотранспортних підприємств.

У розділі 2 «Організація та методика бухгалтерського обліку витрат автотранспортних підприємств» окреслено структуру та особливості формування обліково-інформаційного забезпечення управління автотранспортними підприємствами, удосконалено методичні положення обліку витрат на технічну експлуатацію автотранспортного засобу, обґрунтовано порядок включення витрат до собівартості транспортно-експедиційних послуг.

Здійснене автором дослідження практики ведення бухгалтерського обліку витрат автотранспортних підприємств підтвердило, що інформація для прийняття управлінських рішень щодо рівня витрат надається неоперативно, унаслідок чого знижуються вірогідність і повнота відображення даних для формування собівартості автотранспортних послуг. Основними причинами такого стану бухгалтерського обліку витрат автотранспортних підприємств вважаємо недосконалість організації бухгалтерського обліку витрат та процесу калькулювання собівартості автотранспортних послуг.

Розглянувши обліково-інформаційне забезпечення управління розвитком автотранспортними підприємствами, автор дійшов висновку щодо необхідності спрямування системи класифікації витрат автотранспортного підприємства на підвищення рівня аналітичності облікової інформації та надання можливості визначення об’єктів витрат та їх величини за статтями калькуляції. Доцільною вважаємо фіксацію за господарською операцією даних про фактичний та нормативний рівень витрат з метою виявлення резервів зниження витрат, у тому числі зменшення собівартості. У дисертації також обґрунтовано розмежування витрат на основі їх поділу за видами економічних ресурсів, які споживаються в процесі створення автотранспортної послуги; умотивовано можливість документального оформлення рівня надбавки на надані автотранспортні послуги з метою визначення меж застосування політики лояльності щодо постійних клієнтів автотранспортного підприємства та системи знижок.

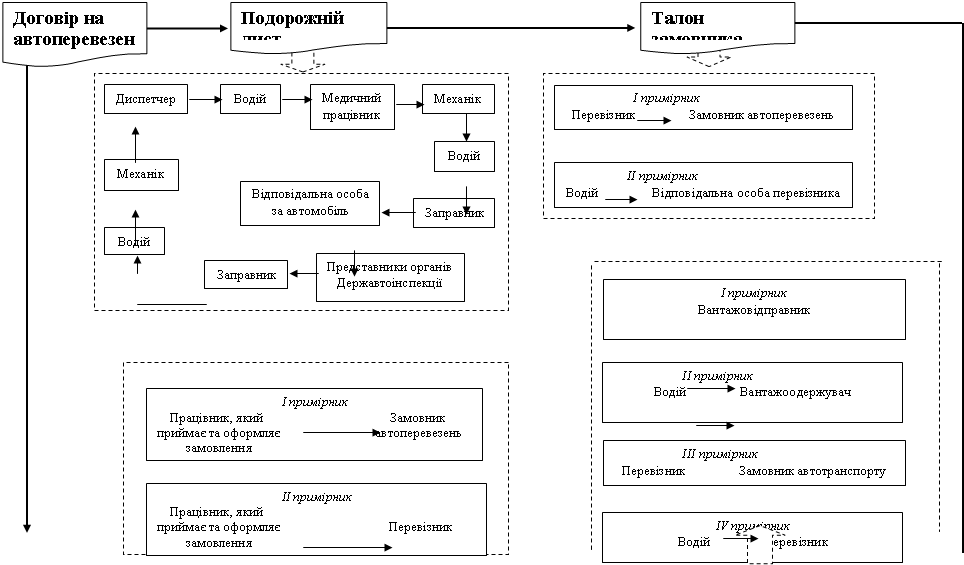

Питання організації бухгалтерського обліку витрат, пов’язаних зі здійсненням автотранспортними підприємствами своєї основної діяльності, доречно розглядати в контексті застосування окремих елементів методу бухгалтерського обліку. Важливим елементом є документування господарських операцій. Загальну схему документообігу первинної транспортної документації автотранспортних підприємств наведено на рис. 2. Утім процес документування витрат АТП потребує суттєвого вдосконалення. Із цією метою в дисертації сформовано перелік робіт з організації системи документування операцій з обліку витрат автотранспортних підприємств та розроблено «Відомість роботи і використання рухомого складу автотранспортного підприємства», «Відомість витрат палива на експлуатацію автомобілів», «Відомість перевезення автомобільним транспортом вантажів (за видами вантажів) та пасажирів (за видами сполучення)». Також визначено вимоги до структури рахунків аналітичного обліку витрат у робочому плані рахунків автотранспортних підприємств та на їх підставі, зважаючи на розроблену раніше класифікацію витрат, сформовано субрахунки другого рівня до рахунку 23 «Виробництво»: 231 «Автотранспортні перевезення», 232 «Складське господарство», 233 «Допоміжна діяльність у сфері автомобільного транспорту». Це дало можливість розробити в межах рахунків 231 та 233 систему аналітичних рахунків для обліку відповідних однойменних витрат. Запропоновані субрахунки до рахунку 231 «Автотранспортні перевезення» наведено в табл. 1.

Поглиблене вивчення практичних питань обліку витрат автотранспортних підприємств показало, що ключові з них стосуються обліку витрат на паливно-мастильні матеріали та на проведення технічного обслуговування й ремонту, на заміну шин і акумуляторів, на сплату податків і зборів, а також витрат, пов’язаних з нарахуванням амортизації та технічною експлуатацією автотранспортних засобів. Важливість обліку витрат у цілому, наявні потреби системи управління автотранспортних підприємств інформацією про згадані витрати вимагають удосконалення бухгалтерського обліку в контексті традиційних його завдань.

Опрацювання методичних положень обліку витрат на рахунках бухгалтерського обліку за зазначеними напрямами з огляду на необхідність виділення окремих зрізів аналітичності дало змогу запропонувати систему рахунків синтетичного та аналітичного обліку для відображення витрат матеріальних цінностей, пов’язаних з технічною експлуатацією автотранспортних засобів за

![]()

Рис. 2. Схема документообігу транспортної документації в межах первинного обліку на автотранспортних підприємствах

Таблиця 1

Субрахунки до рахунку 231 «Автотранспортні перевезення», призначені для аналітичного обліку витрат на здійснення автотранспортних перевезень

Субрахунки | |||||||

ІІІ рівня | ІV рівня | V рівня | VІ рівня | ||||

Шифр | Назва | Шифр | Назва | Шифр | Назва | Шифр | Назва |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

231.1 | Внутрішні перевезення | 231.1.1 | Внутрішні перевезення пасажирів | 231.1.1.1 | Послуги з перевезення пасажирів автобусами | 231.1.1.1.1 | Регулярні |

231.1.1.1.2 | Регулярні спеціальні | ||||||

231.1.1.1.3 | Нерегулярні | ||||||

231.1.1.2 | Послуги з перевезення пасажирів на таксі | – | – | ||||

231.1.1.3 | Послуги з перевезення пасажирів легковими автомобілями на замовлення | – | – | ||||

231.1.2 | Внутрішні перевезення вантажів | 231.1.2.1 | Перевезення вантажів між пунктами відпра-влення та призначен-ня, розташованими в Україні | – | – | ||

231.1.2.2 | Технологічні переве-зення вантажів, що здійснюються в ме-жах одного виробни-чого об’єкта без ви-їзду на автомобільні дороги загального користування | – | – | ||||

231.2 | Міжнародні перевезення | 231.2.1 | Міжнародні перевезення пасажирів | 231.2.1.1 | Регулярні пасажирські міжнародні автомо-більні перевезення | – | – |

231.2.1.2 | Нерегулярні пасажир-ські міжнародні авто-мобільні перевезення | – | – | ||||

231.2.1.3 | Маятникові пасажир-ські міжнародні авто-мобільні перевезення | – | – | ||||

231.2.2 | Міжнародні перевезення вантажів | 231.2.2.1 | Регулярні міжнародні автомобільні пере-везення вантажів | – | – | ||

231.2.2.2 | Нерегулярні міжна-родні автомобільні перевезення вантажів | – | – | ||||

231.2.2.3 | Маятникові міжна-родні автомобільні перевезення вантажів | – | – |

субрахунками до рахунків 203 «Паливо», 207 «Запасні частини», 209 «Інші матеріали».

Значущим видом послуг автотранспортних підприємств є послуги транспортно-експедиційні. Автором доведено, що їх надання пов’язано з такими проблемами, як недосконалість документування виконання транспортно-експедиційних послуг, суперечності податкового характеру щодо них, а також труднощі у визначенні вартості супутніх до них послуг. Невирішеність цих питань, безперечно, ускладнює відображення процесу надання транспортно-експедиторських послуг автотранспортними підприємствами в бухгалтерському обліку та у звітності підприємства, а також унеможливлює адекватне обліково-інформаційне забезпечення аналізу одержаних результатів.

На основі аналізу нормативно-правового забезпечення транспортно-експедиторської діяльності уточнено класифікацію витрат на здійснення даного виду послуг та розроблено порядок відображення цих витрат за запропонованими аналітичними рахунками до рахунку 233 «Допоміжна діяльність у сфері автомобільного транспорту». У роботі обґрунтовано порядок включення витрат до собівартості транспортно-експедиційних послуг на основі врахування причино-наслідкових зв’язків між обсягами виконаних робіт та величиною відповідних витрат з додержанням принципу економічної доцільності їх розрахунку, беручи до уваги трудомісткість таких робіт.

З метою забезпечення повноти та вірогідності відображення витрат з надання транспортно-експедиційних послуг автотранспортними підприємствами, на основі дослідження порядку здійснення експедирування з елементами доручення, комісії, прямого договору перевезення розроблено форму «Акт надання послуг з транспортного експедирування», який є первинним документом з обліку витрат транспортно-експедиційних послуг за схемою експедирування з елементами доручення.

У розділі 3 «Внутрішній аудит витрат на надання автотранспортних послуг» визначено теоретичні положення внутрішнього аудиту витрат автотранспортних підприємств, сформовано логічну схему здійснення внутрішнього аудиту витрат на надання автотранспортних послуг, розроблено методичні положення внутрішнього аудиту витрат автотранспортних підприємств.

Констатовано, що важливою складовою процесу управління автотранспортними підприємствами є механізм їх державного регулювання, який покликаний забезпечити єдність норм у формуванні транспортних комунікацій, стандартів екологічного впливу транспортних засобів на навколишнє середовище та врахування національних інтересів під час виконання міжнародних перевезень. У результаті опрацювання нормативно-правової, тарифної, податкової та фінансової складових цього механізму уточнено мету, завдання та напрями внутрішнього аудиту діяльності автотранспортних підприємств у цілому та їх витрат зокрема.

У роботі вмотивовано необхідність упровадження внутрішнього аудиту на автотранспортних підприємствах, який сприятиме більшій оперативності контролю результатів здійснення господарських операцій, уникненню можливих помилок у бухгалтерському обліку, а також підвищенню ефективності системи внутрішнього контролю за формуванням собівартості автотранспортних послуг та ціноутворення. Автором доведено, що внутрішній аудит на автотранспортних підприємствах має бути скерований перш за все на гарантування ресурсної безпеки, поліпшення якості автотранспортних послуг, оптимальне зниження витрат підприємства.

Установлено, що для розширення змістового наповнення поняття внутрішнього аудиту витрат автотранспортного підприємства та його характеристик внутрішній аудит треба розглядати у двох аспектах: суб’єктному (з позиції діяльності суб'єктів контролю) та процесному (з позиції процесу здійснення контрольної діяльності). Це забезпечить комплексний підхід до організації внутрішнього аудиту формування собівартості автотранспортної послуги та дозволить не тільки якнайточніше визначити його місце в системі управління автотранспортним підприємством, а й приймати оптимальні управлінські рішення та оперативно виявляти та усувати відхилення в господарській діяльності.

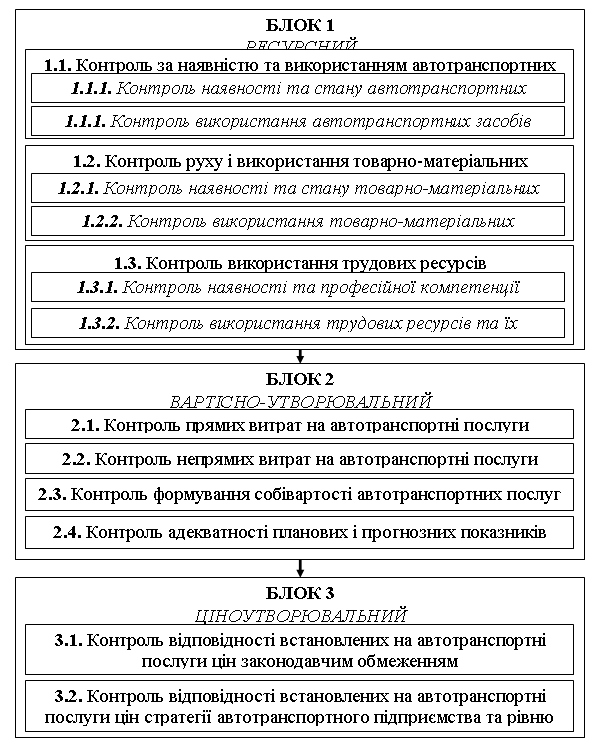

На основі опрацювання основних підходів до управління автотранспортними підприємствами за умов посилення конкуренції на ринку автотранспортних послуг у роботі сформовано логічну схему здійснення внутрішнього аудиту витрат на надання автотранспортних послуг, яка передбачає виокремлення трьох блоків: ресурсного, вартісно-утворювального та ціноутворювального. Запропонована схема охоплює весь процес формування витрат починаючи з їх виникнення через використання наявних ресурсів, утворення собівартості автотранспортної послуги та покриття витрат через закладання їх у ціну автотранспортної послуги (рис. 3).

У процесі дослідження суб’єктного поля внутрішнього аудиту витрат автотранспортних підприємств визначено склад його суб’єктів виходячи з організаційної побудови автотранспортних підприємств та ідентифіковано специфічні завдання внутрішнього аудиту витрат і його обліково-інформаційне забезпечення.

Також обґрунтовано необхідність здійснення внутрішнього аудиту витрат на всіх етапах їх виникнення, що потребує організації на автотранспортному підприємстві попереднього, поточного та послідуючого аудиту витрат. На підставі сформованої логічної схеми здійснення внутрішнього аудиту витрат на надання автотранспортних послуг розроблено порядок проведення внутрішнього аудиту за часом виконання процедур.

Внутрішній аудит на автотранспортному підприємстві провадиться після здійснення операцій з надання автотранспортних послуг. З урахуванням галузевих особливостей діяльності таких підприємств для вдосконалення внутрішнього аудиту потрібно посилити контроль: за раціональним і ефективним використанням ресурсів під час експлуатації автотранспортних засобів (раціональність використання пневматичних шин, обґрунтованість норм затрат палива і мастильних матеріалів); якістю інвентаризації та проведенням вибіркових перевірок стану товарно - матеріальних цінностей; виявленням втрат ресурсів (під час надходження, зберігання, транспортування, реалізації тощо) та порівнянням з нормативом (експлуатаційними нормами середнього ресурсу акумуляторних свинцевих стартерних батарей, пневматичних шин).

У межах загальних завдань внутрішнього аудиту витрат автотранспортних підприємств автором за чинниками формування собівартості визначені напрями внутрішнього аудиту витрат на здійснення автотранспортних перевезень у контексті управління їх собівартістю з метою забезпечення конкурентоспроможності автотранспортного підприємства. Це: контроль простоїв у роботі працівників; контроль надурочних робіт, недодержання змінності у роботі; контроль технічного стану обладнання та автотранспортного парку; виявлення простоїв обладнання у зв’язку з несправністю; визначення величини витрат на ремонт та альтернативних витрат на заміну обладнання; контроль відповідності рівня обсягів та якості використовуваних матеріалів нормам та нормативам; контроль за економним витрачанням паливно-мастильних матеріалів; контроль за договірними умовами процесу придбання паливно-мастильних матеріалів; контроль за договірними умовами процесу придбання та за економним витрачанням запасних частин; контроль за відповідністю автотранспортного спорядження дорожнім умовам; контроль понаднормових витрат, пов’язаних з дорожніми та кліматичними умовами; контроль за рівнем витрат, пов’язаних зі специфікою перевезення.

Рис. 3. Елементи внутрішнього аудиту витрат на надання автотранспортних послуг

Окреслені завдання внутрішнього аудиту витрат автотранспортних підприємств на надання автотранспортних послуг реалізуються на основі ідентифікованих у роботі специфічних методичних прийомів внутрішнього аудиту відповідно до запроваджених на автотранспортних підприємствах методів калькулювання собівартості послуг.

ВИСНОВКИ

У дисертаційній роботі здійснено теоретичне узагальнення та запропоновано нове розв’язання наукового завдання щодо вдосконалення бухгалтерського обліку і внутрішнього аудиту витрат автотранспортних підприємств, пов’язаних з наданням автотранспортних послуг. Основні науково-практичні результати дослідження дали змогу зробити такі висновки:

1. Підтверджено, що за сучасних умов розвитку економіки України транспортна галузь є невід’ємною компонентою розвитку продуктивних сил суспільства, яка дає можливість забезпечити процеси виробництва й обігу, транспортуючи товари до місця реалізації та споживання, а також надає послуги з пасажирських перевезень. Організаційна структура автотранспортних підприємств передбачає наявність експлуатаційних, технічних служб та служб управління.

2. Галузева специфіка автотранспортних послуг, що обумовлює особливості їх облікового відображення і внутрішнього аудиту: 1) споживання транспортних послуг, забезпечуючи процеси постачання, виробництва та споживання товарів, спричиняє підвищення рівня виробничої собівартості цих товарів; 2) момент надання транспортної послуги збігається з процесом її споживання; 3) розширення міжнародних перевезень приводить до виникнення зовнішньоекономічних операцій; 4) необхідність управління вартістю споживаних матеріальних і трудових ресурсів з метою підвищення конкурентоспроможності підприємства.

3. Доведено, що показник собівартості послуг автотранспортних підприємств має вирішальне значення для оцінки результативності автотранспортної діяльності та визначає фінансовий стан перевізника. Потребує вдосконалення процес обліково-інформаційного забезпечення механізму оптимізації собівартості автотранспортних послуг, який би дозволив автотранспортному підприємству, з одного боку, максимально додержуватися заданого клієнтом рівня якості, а з другого —ефективно здійснювати свою господарську діяльність за умов конкурентного середовища.

4. Значної актуальності набуває питання вимірювання економічного та соціально-екологічного ефекту від функціонування автотранспортного підприємства. Зокрема, умотивовано, що рівень витрат підприємства, у тому числі здійснених на створення автотранспортної послуги, характеризує рівень відповідальності такого підприємства: перед найманими працівниками — щодо витрат на оплату праці; перед споживачами — щодо витрат на забезпечення якості автотранспортних послуг; перед суспільством — щодо величини витрат на сплату податків та зборів, пов’язаних із забрудненням навколишнього середовища або використанням природних ресурсів.

5. Рекомендовано під час побудови системи рахунків синтетичного та аналітичного обліку витрат вирізняти перевезення за такими ознаками: а) розділами та групами видів економічної діяльності (автотранспортні перевезення, складське господарство, допоміжна діяльність у сфері автомобільного транспорту); б) географічним регіоном автотранспортних перевезень (внутрішні та міжнародні); в) об’єктом перевезень (пасажирські та вантажні). Облік витрат у межах запропонованих угруповань дозволить забезпечити чіткий їх розподіл, адресну ідентифікацію та вірогідне калькулювання послуг автотранспортних підприємств.

6. Обґрунтовано, що документування технічної експлуатації автотранспортних засобів, а також процесу надання автотранспортних послуг потребує вдосконалення. Для належної організації документування витрат на автотранспортному підприємстві необхідно: 1) визначити об’єкти бухгалтерського обліку; 2) оцінити інформаційні запити користувачів облікової інформації; 3) обґрунтувати систему показників, доцільних для включення до форм первинних документів, забезпечити контроль додержання встановленого порядку їх оформлення; 4) розробити форми первинних документів, адаптовані до потреб управління витратами; 5) розробити графік документообігу.

7. Для забезпечення контролю за цільовим використанням палива, запасних частин та інших матеріалів на підприємствах автотранспорту вважаємо за доцільне застосовувати уточнену систему рахунків синтетичного та аналітичного обліку до рахунку 20 «Виробничі запаси», яка б дозволяла визначити стан матеріальних цінностей, що списуються у зв’язку з технічною експлуатацією автотранспортних засобів, можливість їх відновлення та дальшого використання. Відображення витрат, пов’язаних з наданням транспортних послуг, удосконалено завдяки запровадженню нових субрахунків до рахунку 23 «Виробництво».

8. Запропоновано бухгалтерський облік транспортно-експедиторських послуг (пов’язаних з організацією й забезпеченням перевезень експортного, імпортного, транзитного та іншого вантажу) здійснюватися за окремими замовленнями та за видами послуг, що надаються в межах кожного з них. Використання позамовного методу обліку витрат АТП дасть змогу вірогідно та в повному обсязі калькулювати собівартість послуг та визначати резерви зниження витрат завдяки впровадженню режиму економії та з’ясуванню причин непродуктивних витрат.

9. Резюмовано, що внутрішній аудит автотранспортних підприємств має бути зорієнтований на гарантування ресурсної безпеки, підвищення якості автотранспортних послуг та оптимальне зниження витрат. Предметом внутрішнього аудиту витрат автотранспортного підприємства є господарські процеси та операції, пов'язані з наданням автотранспортних послуг, накопиченням та списанням витрат, а також відносини, що виникають при цьому всередині підприємства і за його межами. До об’єктів внутрішнього аудиту витрат автотранспортних підприємств віднесено якісні та кількісні показники надання послуг, структуру собівартості, обсяги витрат. Основними завданнями внутрішнього аудиту АТП, для вирішення яких розробляються відповідні методики, є такі: а) перевірка повноти додержання виконання тендерних та ліцензійних умов; б) визначення правильності встановлених норм та нормативів роботи автотранспортних засобів, використання матеріальних та трудових ресурсів; в) перевірка показників роботи автотранспортних засобів з урахуванням їх віку та обсягів понаднормового використання матеріальних та інших ресурсів; г) перевірка використання матеріальних ресурсів як складової майнового потенціалу підприємства, повноти використання фонду робочого часу.

10. Доведено необхідність виокремлення у внутрішньому аудиті витрат АТП трьох блоків (ресурсного, вартісно-утворювального, ціноутворювальний), які охоплюють увесь процес формування і відшкодування витрат (надання та оплати послуг). Кожен з названих блоків внутрішнього аудиту витрат характеризується власними контрольними процедурами та порядком застосування специфічних методичних заходів та способів контролю. Констатовано, що вдосконалення методики внутрішнього аудиту витрат має на меті розв’язання ключового завдання — зниження рівня собівартості автотранспортних послуг

СПИСОК ОПУБЛІКОВАНИХ ПРАЦЬ ЗА ТЕМОЮ ДИСЕРТАЦІЇ

У наукових фахових виданнях

1. Методологічне забезпечення аналізу господарської діяльності як складової облікової системи суб’єктів господарювання / , // Формування ринкової економіки в Україні : наук. зб. — Вип. 15 (ч. 2). — Львів, 2005. — С. 132—139 (0,63 друк. арк., особисто авторові належить 0,3 друк. арк.: розглянуто питання аналізу господарської діяльності як складової частини бухгалтерського обліку).

2. Організація внутрішнього аудиту витрат автотранспортних підприємств / // Бухгалтерський облік та аудит. — 2007. — № 2. — С. 37—40 (0,3 друк. арк.).

3. Грицак ізація бухгалтерського обліку на автотранспортному підприємстві / // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу : Міжнар. зб. наук. пр. / серія : Бухгалтерський облік, контроль і аналіз. — Вип— Житомир : ЖДТУ, 2011. — С. 144—154 (0,8 друк. арк.).

4. Грицак і положення обліку витрат на технічну експлуатацію автотранспортного засобу / // Вісн. Житомир. держ. технол. ун-ту / Економічні науки. — Житомир : ЖДТУ, 2011. — Вип. №2 (56). — С. 64—68 (0,8 друк. арк).

5. Грицак послуга як об’єкт калькулювання та її зв’язок з системою бухгалтерського обліку [Електронний ресурс] / // Ефективна економіка. — 2011. — № 12 (0,3 друк. арк.). — Режим доступу : http: www.ekonomy.nayka.com.ua

В інших наукових виданнях

6. Грицак внутрішнього аудиту витрат на автотранспортних підприємствах / // Методика обліку, аналізу і аудиту в контексті світової та вітчизняної практики її вдосконалення : тези доп. Всеукр. наук.-практ. конф. студ. та молодих учених ; Київ, 27–28 квіт. 2005 р. — К. : КНЕУ, 2005. — С. 210—213 (0,17 друк. арк.).

7. Грицак витрат автотранспортних підприємств у процесі інтеграції до світової транспортної системи / // Сучасні тенденції міжнародних економічних відносин : матеріали Міжвід. наук. конф. ; Київ, 17 трав. 2006 р. — К. : НДІ МВ НАУ, ІСЕМВ НАН України, 2006. — С. 138—142 (0,13 друк. арк.).

8. Еволюція витрат як економічної категорії та необхідність їх класифікації / Н. Грицак // Проблемы и перспективы инновационного развития экономики : IX Междунар. науч.-практ. конф. — Москва–Киев–Симферополь–Алушта, 2006. — С. 428—429 (0,16 друк. арк.).

9. Особливості звітності автотранспортних підприємств / Н. Грицак // Реформування економіки України: стан та перспективи : зб. матеріалів IV Міжнар. наук.-практ. конф. 24–25 листоп. 2011 р., Київ. — К. : МІБО КНЕУ, 2011. — С. 55—58 (0,2 друк. арк.).

АНОТАЦІЯ

Облік і внутрішній аудит витрат автотранспортних підприємств. — Рукопис.

Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 — Бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). — ДВНЗ «Київський національний економічний університет імені Вадима Гетьмана», Київ, 2012.

Дисертацію присвячено розвитку теоретичних положень і розробленню рекомендацій з удосконалення бухгалтерського обліку і внутрішнього аудиту витрат автотранспортних підприємств, пов’язаних з наданням автотранспортних послуг. На основі дослідження галузевих особливостей діяльності автотранспортного підприємства визначено їх вплив на систему бухгалтерського обліку і внутрішній аудит витрат. Сформовано структуру обліково-інформаційного забезпечення організаційно-економічного механізму діяльності та управління розвитком автотранспортного підприємства, яка складається із п’яти блоків (цільового, аналітичного, ресурсного, конструктивного та прогнозного). Уточнено об’єкт та завдання обліку витрат даних суб’єктів господарювання. Надано характеристику складових витрат автотранспортного підприємства, що відносяться до собівартості автотранспортної послуги (за елементами та статтями витрат). Розроблено документи бухгалтерського оформлення та з урахуванням запропонованих носіїв облікової інформації уточнено організаційні положення технології облікового процесу. Доведено необхідність запровадження нових рахунків аналітичного обліку витрат автотранспортних підприємств. Окреслено об’єкти, суб’єкти та завдання внутрішнього аудиту автотранспортних підприємств, удосконалено організаційно-методичні елементи внутрішнього аудиту витрат з надання автотранспортних послуг за трьома блоками: ресурсним, вартісно-утворювальним і ціноутворювальним; надано пропозиції щодо застосування окремих методичних прийомів внутрішнього аудиту витрат автотранспортних підприємств.

Ключові слова: автотранспортні підприємства, автотранспортні перевезення, послуги, бухгалтерський облік, внутрішній аудит, витрати, рахунки, облікові регістри, документація.

АННОТАЦИЯ

Учет и внутренний аудит затрат автотранспортных предприятий. — Рукопись.

Диссертация на соискание ученой степени кандидата экономических наук по специальности 08.00.09 — Бухгалтерский учет, анализ и аудит (по видам экономической деятельности). — ГВУЗ «Киевский национальный экономический университет имени Вадима Гетьмана», Киев, 2012.

В диссертационной работе осуществлено теоретическое обобщение и предложено новое решение научной задачи по совершенствованию бухгалтерского учета и внутреннего аудита затрат автотранспортных предприятий, связанных с предоставлением автотранспортных услуг. На основании исследования отраслевых особенностей деятельности автотранспортного предприятия в контексте проблем и тенденций развития отрасли в целом, экономической сущности транспортных услуг и их номенклатуры, специфики основных и вспомогательных бизнес-процессов и структуры затрат обосновано их влияние на систему бухгалтерского учета и внутреннего аудита затрат.

Уточнена структура учетно-информационного обеспечения организационно-экономического механизма деятельности и управления развитием автотранспортного предприятия, состоящая из пяти блоков (целевого, аналитического, ресурсного, конструктивного и прогнозного), по каждому из которых выделены специфические составляющие и определено содержание информации, необходимой для процесса управления автотранспортным предприятиями на отраслевом уровне и микроуровнях.

Очерчен состав задач учета затрат автотранспортных предприятий, а также расширена характеристика объекта учета затрат на основе: а) видов экономической деятельности (автотранспортные перевозки, складское хозяйство, вспомогательная деятельность в сфере автомобильного транспорта), б) территориального и географического разделения осуществления автотранспортных перевозок (внутренние и международные), в) объектов перевозки (пассажирские и грузовые). Представлена характеристика составляющих затрат автотранспортного предприятия, относящихся к себестоимости автотранспортной услуги (по элементам и статьям затрат) с определением мест возникновения и центров затрат. В рамках номенклатуры калькуляционных статей выделены две основные подгруппы: 1) затраты, непосредственно связанные с автотранспортными перевозками и предоставлением других услуг, 2) общехозяйственные затраты. Исследован состав затрат автотранспортных предприятий, связанных с предоставлением транспортно-экспедиторских услуг и уточнен порядок их отражения в системе бухгалтерского учета. С целью усовершенствования организации управленческого учета затрат и порядка формирования статистической отчетности автотранспортных предприятий разработаны документы бухгалтерского оформления: АТ-1 "Ведомость работы и использования подвижного состава автотранспортного предприятия», АТ-2 "Ведомость затрат топлива на эксплуатацию автомобилей», АТ-3 «Ведомость перевозки автомобильным транспортом грузов (по видам грузов) и пассажиров (по видам сообщения) », «Акт приема оказанных услуг транспортного экспедирования». С учетом предложенных носителей учетной информации уточнены организационные положения технологии учета затрат на оказание автотранспортных услуг. Для усовершенствования учетной регистрации операций по возникновению затрат автотранспортных предприятий в системе счетов бухгалтерского учета уточнены организация и методика финансового учета затрат автотранспортных предприятий и предложены новые субсчета к счету 23 «Производство» и к отдельным субсчетам счета 20 «Производственные запасы». В работе получили дальнейшее развитие теоретические положения внутреннего аудита затрат автотранспортных предприятий (уточнены объекты, субъекты и задачи внутреннего аудита автотранспортных предприятий исходя из отраслевых особенностей), обоснована необходимость применения объектного и процессного подходов к осуществлению внутреннего аудита АТП. Усовершенствованы организационно-методические элементы внутреннего аудита затрат по предоставлению автотранспортных услуг по трем блокам: ресурсному, стоимостно-образующему и ценообразующему, что соответствует порядку формирования себестоимости и компенсации затрат АТП. Сформулированы предложения по применению отдельных методических приемов внутреннего аудита затрат автотранспортных предприятий с учетом применяемых методов калькулирования себестоимости автотранспортных услуг.

Ключевые слова: автотранспортные предприятия, автотранспортные перевозки, услуги, бухгалтерский учет, внутренний аудит, затраты, счета, учетные регистры, документация.

ANNOTATION

Grytsak N. Y. Accounting and internal audit costs of transport enterprises. - Manuscript.

Dissertation for the degree of candidate of economic sciences, specialty 08.00.09 - Accounting, Analysis and Auditing (by economic activity). - SHEE "Kyiv National Economic University of Vadym Hetman." - Kyiv, 2012.

Dissertation is devoted to theoretical positions and develop recommendations to improve accounting and internal audit costs of transport companies related to the provision of transport services.

Based on the research branch features of the motor carrier grounded its impact on the accounting and internal audit (including costs). Formed structure of accounting and information support of organizational and economic mechanism of management and development of motor business, which consists of five units (target, analytical, resource, constructive and forecast). The composition of these problems costing businesses and expanded description of the object of cost accounting. Formed characteristic components of motor carrier costs related to the cost of road transport services (and items of expenditure) determining places of origin and centers of expenditure. A book design documents and subject to the proposed carriers accounting information specified organizational position your technology process. An account of the analytical calculation of costs of transport companies to Account"Road transport", 232 "storage facilities", 233 "Support Activities in the road transport sector", 203 "Fuel", 207 "Spare Parts". At work the objects, subjects and objectives of internal audit of motor companies, improved organizational and methodological elements of the internal audit costs of providing transport services in three blocks: resource, cost-creating, pricing, corresponding to the order form and cost reimbursement ATP. Formed proposals to use certain techniques of internal audit costs of transport enterprises considering methods applied calculation of the cost of transport services that substantially enhance the effectiveness of control procedures and optimizes their views.

Keywords: automobile company, automobile transportation, services, accounting, internal audit, expenses, invoices, accounting records, documentation.

Фінансово-економічна підсистема: · Банки, інноваційні банки; · Регіональні інноваційні фонди - інструменти підтримки пріоритетних інноваційних проектів; · Бюджетні і позабюджетні фонди; · Регіональні венчурні фонди; · Страхові фонди; · Бізнес-ангели.