Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лекція

ІНФОРМАЦІЙНІ БАНКІВСЬКІ СИСТЕМИ

1. Банківська справа і інформаційні технології.

2. Інформаційні системи підтримки банківського менеджменту.

3. Структура систем комплексної автоматизації банків.

4. Перспективи інформаційного забезпечення менеджменту.

1. Банківська справа і інформаційні технології.

В сучасному банківському бізнесі неможливо обійтися без інформаційних технологій. Ті можливості, які забезпечує електронна обробка даних, дозволили банкам істотно розширити діапазон своїх послуг і довести їх якість і ефективність до такого рівня, який не міг бути досягнутий при роботі «уручну».

Без автоматизації офісів і інформаційних технологій сучасна банківська справа просто не могла б існувати у сьогоднішньому своєму вигляді. Інформаційні технології (IT), стали основою сучасних банківських структур.

Використання комп'ютерних систем сьогодні охоплює всі аспекти банківського бізнесу, а також створення, маркетинг і безпосередньо надання фінансових послуг клієнтам. В результаті банки займають найбільш передові позиції у використанні новітніх досягнень техніки і технологій в своїй галузі.

Банки використовують IT з метою економії коштів і збільшення прибутку, а також внаслідок зростання конкуренції з боку іпотечних, інвестиційних та інших фінансових установ.

Банки вже довели, що банківські операції можна проводити без безпосередніх відвідин клієнтами контори — таку можливість неможливо забезпечити без використання сучасних технологій.

Розглянемо деякі приклади того, як комп'ютерні системи змінили роботу банків з своїми клієнтами.

КЛІРИНГ (взаємозалік платежів по чеках)

Вже багато років платіжне доручення або чек є тим основним засобом, за допомогою якого гроші перекладаються з одного рахунка на іншій. Для клієнта розрахунок чеком є відносно простою операцією: він просто письмово доручає банку заплатити, знявши з його рахунка певну вказану в чеку суму. Для банку ж взаємозалік платежів по чеках є операцією, у виконанні якої на певному етапі може бути зайнято до 60% персоналу банку.

Розробки у сфері інформаційних технологій дали банкам дві можливості зниження обсягів рутинної роботи і зусиль, що витрачаються на її виконання, при проведенні платежів по чеках:

а) автоматизація процесу обробки самих чеків з метою зробити цей процес менш трудомістким;

б) впровадження альтернативних засобів переказу грошей з метою зниження кількості чеків, що проходять через банківські системи, наприклад, платіж платіжною карткою або застосування системи клієнт-банк.

ЗБУТ І МАРКЕТИНГ

Коли в 60-і роки в банках почали впроваджувати комп'ютерні системи, автоматизована обробка даних була точним віддзеркаленням того, що проводилося вручну. Комп'ютеризацію вважали засобом автоматизації обробки великих обсягів проводок і виконання інших рутинних дій. Поставлена мета була досягнута, але при цьому абсолютно недостатньо враховувалася інформація про клієнтів. Великі комп'ютери обробляли обліково-фінансову інформацію, базуючись звичайно на номерах рахунків.

Персональні дані, такі як вік, професія, адреса і сімейний стан клієнтів не були потрібні в системах обробки банківських транзакцій. Це істотно ускладнювало роботу служб маркетингу, не даючи можливості одержувати ясне уявлення про свої реальні і потенційні ринки.

Наслідком комп'ютеризації банківських операцій на основі рахунків з'явилося також те, що відповідними засобами стали користуватися служби збуту і маркетингу.

Добре укомплектована маркетингова інформація дозволяє проводити значно більш цілеспрямовані маркетингові компанії, уникаючи при цьому марних зусиль, коли, наприклад, виявляється, що у клієнта вже є те, що йому пропонується, або він зовсім не та людина, якій потрібні пропоновані продукти або послуги.

КРЕДИТУВАННЯ

Кредитування — це процес, який цілком підходить для комп'ютеризації, наприклад, при оцінці одержувачів кредитів.

Оцінка одержувачів кредитів — це методика, використовувана звичайно у разі надання невеликих кредитів. Заснована вона на статистичних оцінках кредитоспроможності (як правило, фізичних осіб), що одержуються на основі таких відомостей, як особистий дохід, рівень добробуту, витрат, ліквідність, наявність інших чинників, що так чи інакше впливають на здатність своєчасно і сповна повернути кредити. Відповідні відомості подає сама претендуюча на отримання кредиту особа, заповнюючи спеціальну декларацію, що вводиться потім в комп'ютер. Останній дуже швидко може провести перевірку заявлених відомостей і санкціонувати надання позики або видати відмову.

АВТОМАТИЗОВАНІ КАСОВІ АПАРАТИ (ATM)

Банки обробляють щорічно велику кількість паперової інформації. Обробка такої інформації і її фізичне транспортування трудомісткі, тому банки намагаються істотно скоротити обсяги таких операцій, звертаючись до допомоги автоматизованих систем.

БАНКІВСЬКЕ ОБСЛУГОВУВАННЯ ПО ТЕЛЕФОНУ І НА ДОМУ

Досягнення у галузі телекомунікацій також певним чином упорядкували банківську діяльність. У клієнтів тепер є можливість запитати інформацію з банківського комп'ютера безпосередньо за допомогою телефону як в усному вигляді так і у паперовому при допомозі факсів.

Деякі системи функціонують з використанням спеціальних мультичастотних сигналів, що генеруються телефоном або спеціальною приставкою до телефону, інші сприймають голос клієнта. У будь-якому випадку центральний комп'ютер банку відповідає на призначені для користувача запити через систему синтезу мови, що генерує «людський» голос і що використовує наперед сформований набір слів.

Такі традиційні банківські послуги, як надання довідок по балансу стають доступними.

ПЕРЕКАЗ КОШТІВ

Банківська діяльність істотно полегшується при використанні різних систем електронного переказу коштів, таких як SWIFT, CHAPS, BACS і Національна система масових електронних платежів.

СИСТЕМА МАСОВИХ ЕЛЕКТРОННИХ ПЛАТЕЖІВ

Система масових електронних платежів забезпечує переказ платежів клієнта безпосередньо на рахунок торгуючої організації в її банку.

Пластикова картка клієнта вставляється в прочитуючий пристрій, потім вводиться вартість покупки (або послуги). Необхідна інформація після цього відправляється в центральний комп'ютер, який може знаходитися зовсім в іншому місті. У більшості систем в результаті відправляється запит у банк клієнта, де автоматично перевіряється його платоспроможність (або наявність овердрафту) і потім санкціонується транзакція. Центральний комп'ютер переказує кошти клієнта на банківський рахунок продавця.

2. Інформаційні системи підтримки банківського менеджменту.

На комп'ютерні системи в банках покладаються певні функції:

а) обробка транзакцій;

б) зберігання і надання банківським службовцям інформації про клієнтів маркетингового призначення;

в) надання експертних послуг (наприклад, допомога в оцінці потенційних одержувачів кредитів);

г) інструментальне забезпечення менеджменту.

Менеджер відділення банку відповідає за кредитну політику в своєму відділенні. Його діяльність може включати:

а) забезпечення особистих контактів з клієнтами;

б) загальну відповідальність за ведення рахунків клієнтів;

в) залучення клієнтів, пропозиція їм всього спектру фінансових послуг банку;

г) забезпечення безпеки і захисту наявних засобів і іншого фінансового інструментарію свого відділення.

У число інших функцій, що виконуються менеджером в банку, входять:

а) менеджмент персоналу;

б) міжнародна ділова співпраця;

в) адміністративні дії по поверненню прострочених заборгованостей;

г) комерційне (у протилежність приватному) кредитування;

д) операції на валютному ринку;

е) торгівля цінними паперами;

ж) консультаційна діяльність і перерозподіл фондів;

з) злиття і покупка (компаній, капіталу);

і) підтримка кредитних карток і різного роду розстрочок;

к) менеджмент капіталу (наприклад, робота з інвестиційними, пенсійними фондами).

Для всіх перерахованих видів діяльності розроблені всілякі автоматизовані інформаційні системи, які орієнтовані на підтримку виконання адміністративно-управлінських функцій.

3. Структура систем комплексної автоматизації банків.

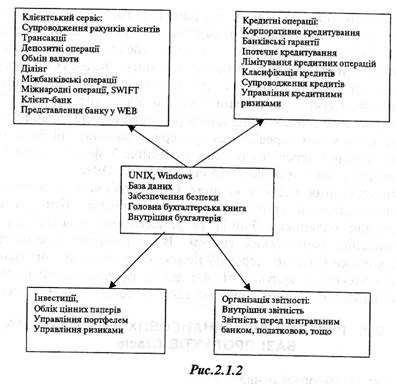

У країнах СНД і в Україні банківські системи конструюються по принципу операційного дня банку (скорочено ОДБ). Сховищем інформації тут виступає база даних, розташована на сервері. Найпоширеніші системи управління базами даних в українських банках Oracle, Microsoft SQL Server.

Звичайно власною базою або декількома базами даних володіє кожний філіал банку. Так само звичайно існує центральна база банку, куди поступають дані зі всіх філіалів. Основним програмним комплексом, що працює з БД є, «Операційний день банку» (ОДБ). Він працює з базою даних філіалу, забезпечує формування, оплату і контроль документів, відкриття/закриття рахунків, роботу з клієнт-банком, формування звітності на податкову адміністрацію і для НБУ, розрахунково-касове обслуговування, визначення та обслуговування зарплати співробітникам.

Часто для вищезгаданих цілей використовуються і окремо розроблені програми, що працюють зі своїми базами даних.

Основні функції ОДБ наведені на діаграмі (рис.2.1.2).

4. Перспективи інформаційного забезпечення менеджменту.

Сучасний інформаційний простір будь-якої організації переповнений надмірною, іноді спотвореною та суперечливою інформацією. Виникає необхідність систематизації інформаційних потоків, що в свою чергу потребує вирішення організаційних, технічних, управлінських задач високого рівня.

Організаційні перетворення управлінської діяльності, у зв'язку з комп'ютеризацією менеджменту, відбуваються в напрямку систематизації інформаційних потоків.

Цими вимогами є: забезпечення повноти і достовірності обліку всіх важливих (із позиції обраної цілі) сторін господарської практики. А саме:

- досягнення нерозривного зв'язку між оперативним, статистичним і бухгалтерським обліком;

- мінімізація інформаційного шуму та обмеження інформаційної надмірності;

- забезпечення нерозривного зв'язку між комплексним первинним обліком і прийняттям рішень на всіх рівнях управління;

- раціоналізація системи оцінних показників відповідно до цільової функції управління;

- розмежування контурів управління, мінімізація їх перетинань і суміщень;

- відділення рутинного опрацювання масових даних від творчої частини аналізу і підготовки рішень, переклад опрацювання масових даних на комп'ютерні технології.

Особливо гостро постають питання зниження інформаційного "шуму" і надмірності. Інформаційна надмірність — перевищення обсягів сигналів або міри складності структур управлінської системи в порівнянні з їх мінімальним значенням, при якому можливе виконання поставленої задачі.

Слід зазначити, що до інформаційної надмірності в управлінні відноситься дублювання.

Воно обумовлено вимогами надійності і багатоконтурності управління. Проте ріст дублювання викликаний неузгодженістю дій різних управлінських органів, перестраховкою і т. ін.

Збільшення числа "паперової" інформації зростає з появою, удосконаленням і збільшенням числа засобів тиражування. У зв'язку з цим виникла нагальна потреба удосконалювання потоків інформації як традиційними шляхами, так і на основі нових організаційних методів і прогресивної техніки.

Систематизація потоків інформації, процедур менеджменту, в зв'язку з використанням засобів інформатики, різко підвищує інформаційні можливості управляючих систем. Досягається спрощення систем фіксації і передача інформації.

Можна зробити такі висновки стосовно перспектив впровадження інформаційних систем:

- загальна кількість адміністративно-управлінського персоналу в умовах подальшої автоматизації і комп'ютеризації управління буде зростати;

- із впровадженням ЕОМ в апараті управління з'являються спеціалісти нових професій — програмісти, аналітики інформаційних систем. При цьому виникає необхідність у значному збільшенні їх кількості;

- важливе значення має підготовка кваліфікованих секретарів, спроможних працювати в умовах експлуатації нової інформаційної техніки.

Інформаційна культура — це нове бачення інформаційних процесів, новий підхід до стилю, методів, процедур управління. Якщо їх не оцінювати з позицій здорового глузду, вони можуть негативно впливати на життя і роботу, направляти їх у потік безглуздої боротьби з труднощами, надуманими проблемами, можуть звести нанівець зусилля з прискорення прогресу.