Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ПРЕЗИДЕНТСЬКИЙ ФОНД "УКРАЇНА"

Інститут стратегічних оцінок (ІСО)

СТРАТЕГІЧНІ ОЦІНКИ

Щотижневий аналітичний моніторинг.

Макроекономіка. Політика.

Світові процеси

Випуск 109

1лютого

2009 р.

ЗМІСТ

І. МАКРОЕКОНОМІКА………………………………………………. 3

Україна вийшла в "лідери кризи"……………………………………… 3

Ресурси бюджету вичерпуються?.......................................................... 5

Дефіцит зовнішньої торгівлі зростає…………………………………. 7

Спад іноземних інвестицій……………………………………………. 9

ІІ. ПОЛІТИКА………………………………………………………….. 11

Україна: парламентський консенсус?……………………………….. 11

Україна: потрібні нові політичні лідери……………………………… 13

Росія: японський пріоритет зовнішньої політики……………………. 15

США: головні загрози - криза, Росія,… …………………………….. 17

ІІІ. СВІТОВІ ПРОЦЕСИ……………………………………………… 19

Азербайджан: чи обійде криза?.............................................................. 19

Японія: криза перевищила сподівання……………………………….. 22

Антикризовий форум: поки що розмови!............................................. 24

Росія: криза споживчих настроїв……………………………………… 26

Криза бізнес-менеджменту……………………………………………. 27

І. МАКРОЕКОНОМІКА

Україна вийшла в " лідери кризи"

Підсумки роботи промисловості за січень 2009 р. опубліковані Держкомстатом майже на 10 днів пізніше звичайного. Прикро, що зростання комп'ютеризації статистики, перехід на міжнародні стандарти обернулись втратою оперативності звітності. Але найбільше вразили самі підсумки роботи промисловості, які перевищили найпесимістичніші прогнози.

Перше. Україна побила рекорди падіння промислового виробництва за всю історію статистики галузі. Перевищено темп спаду січня 1994 р. - 32,7%. Однак тоді падіння було після гіперінфляції 1993 р., коли ціни збільшились у 100 разів. Такі втрати промислового виробництва були ще у 1941 р. і були зумовлені втратами території і матеріально-технічної бази галузі. За останні 6 міс. падіння галузь опустилася до рівня п'ятирічної давності - 2004 р. У 2007 р. промисловість вперше вийшла на рівень 1990 р. За якихось півроку змарновані зусилля 18-річного періоду виходу з трансформаційної кризи. Такий спад означає деіндустріалізацію економіки.

Друге. Україна вийшла в лідери за спадом промислового виробництва серед країн світу. Це найгірші показники серед всіх країн СНД і Європи, а можливо і в світі загалом (рис. 1).

Третє. Спад допущено практично у всіх галузях, підгалузях і секторах промислового виробництва, навіть в тих, де причин для спаду немає, наприклад харчова промисловість. Локомотивні галузі впали найбільше: металургія - на 46%, хімія - на 49%, машинобудування - на 58%. Це свідчить про системність кризи.

Четверте. Спад допущено у всіх регіонах країни, незалежно від того, який рівень і структура промисловості в економіці регіону. Це свідчить, що криза має не лише економічні, але й соціальні та гуманітарні наслідки. В окремих регіонах спад в галузі становить 40-50%. Фактично кожне друге підприємство перестало працювати, що тягне за собою адекватне скорочення зайнятості, доходів населення та доходів бюджетів. Це серйозні загрози для національної і гуманітарної сфери, які лише на 1-3 місяці відтерміновуються в часі.

П'яте. Такий обвал в промисловості (-34,1%) і ще більше в будівництві (-57,6%) означає, що спад ВВП може сягнути 25-30%. Навіть самі найоптимістичніші прогнози - 20%. Однак і тут уряд запроваджує новацію - перехід на поквартальне обчислення ВВП. Очевидно, це теж "результат" комп'ютеризації статистики.

Шосте. Падіння реального сектору економіки свідчить про те, що ріст безробіття в країні може бути значно більшим, ніж очікувалось.

Така ситуація в Україні викликає тривогу вже і в ЄС. Нещодавно англійська "The Financial Times" опублікувала попередження міністра фінансів Австрії, що "економічна катастрофа в країні з 46 млн населення може викликати "ефект доміно" і у більш західних країнах.

Рис.1 Динаміка промислового виробництва України

та інших країн СНД, %

Джерело: Статкомітет СНД

Ресурси бюджету вичерпуються?

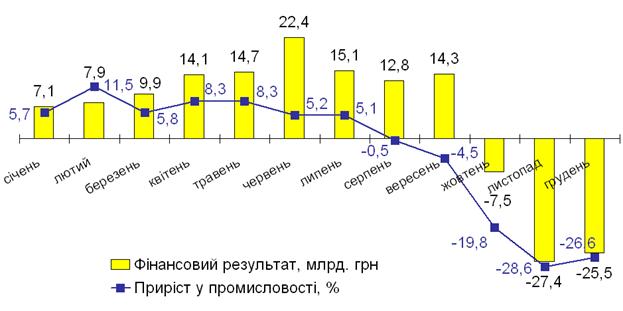

Опубліковані Держкомстатом фінансові результати діяльності підприємств України за 2008 р. свідчать про серйозне виснаження бюджетної бази. Так, фінансовий результат підприємств від звичайної діяльності до оподаткування за 2008 р. порівняно з 2007 р. зменшився на 55,5% і виявився на 24% меншим, ніж у 2006 р. та опустився до рівня 2005 р. Відповідно збитки зросли в 2,7 раза.

· З урахуванням кризи, спаду цін на метал та інші види продукції, скорочення обсягів виробництва і доданої вартості на 2009 р., фінансовий результат прогнозується на рівні 20 млрд грн. І це ще дуже оптимістичний прогноз. Адже динаміка фінансових результатів дуже корелює з динамікою промислового виробництва. Синхронний спад, починаючи з жовтня, промислового виробництва та фінансових результатів - це не випадковість і в такому тандемі динаміка може продовжуватись в 2009 р. (рис.1).

· Отже, фінансовий результат, що є базою бюджетних надходжень, скорочується як шагренева шкіра. За таких умов різко падає ймовірність отримання бюджетних надходжень на рівні запланованих на 2009 рмлрд грн.

· Виснаженість фінансової бази бюджету стала очевидною уже в 2008 р. Співвідношення доходів бюджетів і фінансових результатів у 2008 р. проти 2007 р. зросло в 3 рази і становить 5,1 раза. На 2009 р. таке співвідношення сягає уже 12 разів (рис.2). Такого не було за весь період незалежності.

· База бюджетних надходжень тане, як сніг навесні. Не випадково бюджет за січень об'єктивно виконаний лише наполовину. За першу половину лютого бюджет виконано всього на 34,6%, а по податкових надходженнях - на 28,7%.

Отже, секвестр бюджету неминучий. Нереальність бюджету зумовлює серйозні перекоси і деформації у його виконанні. У такій ситуації неминуче ручне управління бюджету. Можливо це комусь дуже вигідно!?

Рис. 1 Динаміка обсягів промислового виробництва

та фінансового результату за 2008 р.

Джерело: Держкомстат України

Рис. 2. Динаміка доходів бюджету, фінансового результату

та їх співвідношення

Джерело: Держкомстат України

Дефіцит зовнішньої торгівлі зростає

За даними Держкомстату, в 2008 р. Україна побила черговий рекорд зі зростання дефіциту балансу зовнішньої торгівлі товарами і послугами. Дефіцит збільшився до 13,5 млрд дол. за рахунок істотного зростання дефіциту по товарах - 18,5 млрд дол. і часткового компенсування позитивним сальдо по послугах - на 5,1 млрд дол. За рік дефіцит балансу зовнішньої торгівлі товарами і послугами подвоївся, а за 2 роки зріс у 4,5 рази. Ще 4 роки тому Україна мала позитивне сальдо балансу зовнішньої торгівлі товарами і послугами - майже 7 млрд дол. (рис. 1).

На зростання дефіциту балансу у зовнішній торгівлі товарами і послугами найбільше вплинули:

· Високе зростання імпорту по таких групах товарів: живі тварини та продукти тваринного походження - у 2,2 рази, продукти рослинного походження - в 1,7 рази, жири та олії тваринного або рослинного походження - в 1,6 рази, мінеральні продукти, шкіряна і хутряна сировина та вироби із них, деревина і вироби з деревини - в 1,5 рази, взуття, головні убори, парасольки - у 2,4 рази.

· Високе зростання імпорту по групах послуг: транспортні та комп'ютерні - в 1,5 рази, послуги зв’язку - в 1,6 рази, фінансові послуги - в 1,7 рази.

· Низьке зростання експорту по групах товарів: живі тварини, жири та олії тваринного або рослинного походження, полімерні матеріали, маса з деревини - на 10%, хімічної промисловості, взуття, оптичні прилади, різні товари і вироби - на 20%.

· Низьке зростання експорту по групах послуг: транспортні, державні та будівельні - на 20%, різні ділові, професійні та технічні послуги, послуги з ремонту - на 30%.

· Зниження експорту послуг приватним особам та послуг в галузі культури та відпочинку – на 30%.

Отже, різке зростання дефіциту балансу зовнішньої торгівлі товарами і послугами може істотно прискорити зростання дефіциту поточного рахунку платіжного балансу.

Рис.1 Динаміка показників балансу зовнішньої

торгівлі товарами і послугами

Джерело: Держкомстат України

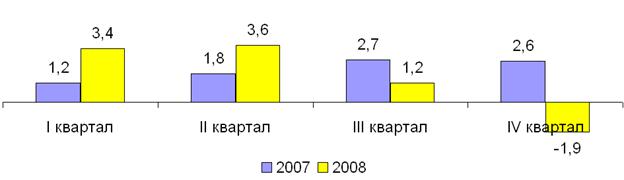

Спад іноземних інвестицій

За повідомленням Держкомстату, в економіку України у 2008 р. іноземними інвесторами вкладено 10,9 млрд дол. прямих інвестицій, що на 25,3% більше, ніж у 2007 р. Однак поквартальна динаміка чистого притоку капіталу пішла на спад. За ІІІ кв. 2008 р. в Україну надійшло 1,2 млрд дол. іноземних інвестицій, а за ІV кв. стався відтік капіталу на 1,9 млрд дол. (рис. 1). Це вже другий квартал спаду обсягів іноземного капіталу. Характерні особливості залучення іноземного капіталу наступні:

· Динаміка інвестицій засвідчує, що поведінка іноземних інвесторів дуже адекватна поведінці української економіки в умовах кризи. Якщо за І півріччя залучено 6,9 млрд дол. інвестицій, то за ІІ півріччя, навпаки, відтік - 0,7 млрд дол. США.

· Загалом чистий приріст іноземного капіталу в економіку країни з урахуванням його переоцінки, втрат, курсової різниці (мінус 3,9 млрд дол.) в 2008 р. склав 6,2 млрд дол., що на 1,9 млрд дол., або 22,1% менше, ніж у 2007 р. Отже, криза дала поштовх інвестиційному спаду та зниженню інвестиційної привабливості економіки України.

· Переважна частина залученого капіталу (80,3%) надійшла з країн Євросоюзу. Однак з цієї суми найбільша частка припадає на Кіпр (1,7 млрд дол.), потім на Італію (764 млн дол.), Нідерланди (672 млн дол.), Німеччину (475 млн дол.).

· В найбільшій мірі іноземний капітал спрямовувався у фінансову сферу (2,3 млрд дол.), на ринок нерухомості (901 млн дол.), в торгівлю і ремонт автомобілів, побутових виробів, кредитів особистого вжитку (646 млн дол.), в будівництво (421 млн дол.).

· Спрямування інвестицій, залучених з Кіпру, безпосередньо у галузі виробництва (промисловість, будівництво, транспорт, сільське господарство тощо) становить всього 35%. Решта (65%) - фінансова сфера, ринок нерухомості, торгівля, сфера послуг. Схожа структура розподілу іноземного капіталу, який також надійшов з Віргінських Британських островів.

· Найвищий рівень виробничого спрямування характерний для капіталу, який надійшов в Україну від Нідерландів, (майже 70%) - переважно у промисловість і будівництво.

· Найбільший притік іноземних інвестицій з Кіпру (загалом 7,7 млрд дол.) адекватний найбільшому перетоку капіталу з України на Кіпр - 5,8 млрд дол. - 94% всіх інвестицій з України в інші країни світу.

· Капітал, залучений з України в економіку Кіпру, вкладений в ринок нерухомості і фінансову сферу, а у Віргінські Британські острови - у сферу торгівлі.

Рис.1. Динаміка прямих іноземних інвестицій, млрд дол. США

Джерело: Держкомстат України

ІІ. ПОЛІТИКА

Україна: парламентський консенсус?

Законотворчий процес у ВР на поточному тижні здійснювався у "звичному" режимі. Із питань, що не мали політичного забарвлення та не викликали зіткнення корпоративних інтересів різних політичних сил, досягався необхідний консенсус і, як наслідок, результативні голосування. Так, на пленарному засіданні 18.02.09 р. ВР розглянула 16 законопроектів, і за результатами їх розгляду прийнято 13 законів, 3 законопроекти прийнято за основу, 1 законопроект - у другому читанні.

В окремих випадках результативні рішення приймались силами лише фракцій, що входять до коаліції (БЮТ, "НУ-НС", БЛ). Проте під час деяких знакових голосувань визначилось, що ситуація у владній коаліції доволі суперечлива і до того ж виявилися певні несприятливі для коаліціантів тенденції. Таким проблемним питанням став розгляд проекту постанови про відкликання першого заступника Голови ВР. Як заявив О. Лавринович, якого власне і стосувалася ця постанова, посада першого віце-спікера стала предметом торгу між фракціями БЮТ та КПУ перед голосуванням за кадрові ротації в уряді. За його словами, уряд змушений розраховуватись із своїми асоційованими учасниками коаліції в такий спосіб, оскільки без голосів фракції КПУ не виходить рішення по зміні складу Кабміну. "Асоційоване" членство КПУ в коаліції вже стало буденним явищем, хоча воно навряд чи відповідає нормам європейського парламентаризму. Слід лише зауважити, що у питанні щодо ротації першого віце-спікера КПУ відверто виступила проти своїх колишніх коаліційних партнерів у ВР п'ятого скликання - ПР. Проте "віце-спікерська" комбінація провалилася, причому її зірвала не "слабка ланка" коаліції - "НУ-НС", а фракція БЛ.

Розгляд наступного знакового питання про відставку міністра фінансів здійснювався за "накатаною" схемою: підтримка у 238 голосів була забезпечена БЮТ, БЛ, частково "НУ-НС" (37) та "асоційованою" КПУ. Однак наступна комбінація БЮТ із залученням підтримки КПУ знову наштовхнулася на "обструкцію" фракції БЛ, що зірвала новий наступ на керівництво НБУ.

За оцінкою експертів, кадрова ротація в уряді дійсно доцільна для того, щоб, по-перше, підвищити ефективність дій виконавчої влади в умовах економічної кризи, по-друге, щоб розширити і зміцнити консолідований потенціал парламентських політичних сил, необхідний для ухвалення важливих і невідкладних рішень. Проте використання механізму залучення асоційованої фракції КПУ навряд чи забезпечить належне виконання цих завдань. Скоріше навпаки, зростають ризики остаточної руйнації коаліції. Парламентські політичні сили, у т. ч. ПР та пропрезидентська частина "НУ-НС", повинні досягти необхідного консенсусу з коаліцією для забезпечення узгодженої та ефективної діяльності системи державної влади в умовах економічної кризи.

Україна: потрібні нові політичні лідери

"Фонд громадської думки - Україна" (ФГД) оприлюднив результати опитування, проведеного 01-11.02.09 р., щодо рейтингів провідних українських політиків. Згідно цих даних, у президентських перегонах продовжує лідирувати В. Янукович , за якого готові проголосувати 20,4% опитаних. Як і раніше, на другому місці - Ю. Тимошенко із 17,5% прихильників. Проте електоральні позиції двох головних фаворитів нині вже не здаються такими непохитними, як раніше.

Не справджуються прогнози деяких політологів, які вважали, що посилення економічної кризи буде автоматично підвищувати рейтинг лідера опозиції В. Януковича та зміцнювати його перевагу над "кандидатами від влади", насамперед, перед Ю. Тимошенко. Надто суперечливі "буремні події" останнього часу, такі як "газова війна", падіння обсягів виробництва у ключових секторах економіки, насамперед в промисловості, хворобливе поширення "дефолтних" явищ у банківській сфері тощо, не принесли опозиції бажаних політичних дивідендів. Вочевидь, переважно "споглядальна" позиція ПР, яка не продемонструвала достатню дієвість свого "тіньового уряду", не змогла переконати електорат у здатності "регіоналів" бути "рятівниками Вітчизни". Внаслідок того, що у "політичній війні" між прем'єр-міністром і Президентом ПР фактично не виступила консолідуючою силою у обстоюванні суспільних інтересів, вона втрачає сприятливі для себе політичні можливості.

Натомість все більш відчутними стають суспільні очікування нових політичних лідерів. Соціологи ФГД відзначають як феномен динаміку зростання рейтингу А. Яценюка - з 0,8% у січні 2008 р. до 10,1% у лютому 2009 р. На їх думку, ця динаміка буде продовжуватися і надалі. Електоральні успіхи В. Яценюка зумовлені не якимись яскравими та виразними діями цього політика (вони поки що не продемонстровані достатнім чином), а втомою та розчарованістю суспільства від "великої трійки" (В. Ющенка, Ю. Тимошенко та В. Януковича). За даними ФГД, нині дії Ющенка не схвалює 90,7% населення, а підтримує - лише 5,3%. У січні 2008 р. дії глави держави схвалювали 34,8%, не схвалювали - 56%. Стрімко втрачає громадську підтримку і прем'єр-міністр Ю. Тимошенко: її дії нині не схвалюють 62,3%, а схвалюють - 31,1%. У січні 2008 р. картина була зворотна: керівника чинного уряду схвалювали 52,7%, а не схвалювали 33,6%.

Досить наочними у цьому плані є також результати опитування, проведеного Київським міжнародним інститутом соціології. Згідно цих даних, 70,9% опитаних вважають, що В. Ющенко правильніше було б піти у відставку з поста Президента. Водночас, думки респондентів щодо доцільності відставки прем'єр-міністра Ю. Тимошенко розділились: 43,1% думають, що керівнику уряду правильніше було б залишити свою посаду, а 45,2% вважають, що Ю. Тимошенко має залишитися прем'єр-міністром. Навряд чи такий суспільно-політичний "баланс" має втішати керівника чинного уряду. Скоріше за все, він пояснюється тим, що відставка уряду в умовах політичної війни може призвести до повного хаосу у системі державної влади. Не надто обнадійливими є суспільні оцінки і лідера опозиції. В. Янукович, за даними ФГД, нині має негативний баланс суспільної довіри - 0,9%, тоді як лише два українські політики мають позитивний баланс довіри: А. Яценюк (+14%) та В. Литвин (+7,9%).

Весна 2009 р. очікується політично спекотною. Згідно даних ФГД, 29,2% опитаних готові брати участь у мітингах і демонстраціях, 15,6% - у страйках, 7,6% - у блокаді автодоріг, захопленні адміністративних будівель, а 4,7% навіть готові взяти участь у збройних зіткненнях. На українських політичних лідерів покладається надто серйозна відповідальність щодо недопущення сповзання країни в прірву економічного і соціального хаосу. Це повною мірою стосується і "великої трійки", і нових політичних фаворитів. Громадська хвиля наступних 2-3 місяців може виявитися такою потужною, що ситуація на владно-політичному Олімпі зміниться самим кардинальним чином.

Росія: японський пріоритет

зовнішньої політики

На Сахаліні відбулася зустріч президента РФ Д. Медвєдєва та прем'єр-міністра Японії Т. Асо. Офіційним приводом візиту глави японського уряду стало запрошення Д. Медвєдєва взяти участь у церемонії відкриття на острові великого заводу із скраплення природного газу. Більше половини продукції підприємства буде постачатися на основі довгострокових контрактів до Японії. Це підприємство побудовано в рамках проекту "Сахалін-2", а його контрольний пакет належить "Газпрому". Як зазначає газета "Комерсант", із сахалінськими проектами Японія пов'язує сподівання на покращення енергетичного забезпечення своєї національної економіки.

За словами речника японського уряду, бізнес Японії планує взяти участь в російських проектах, що входять до російської федеральної програми "Розвиток Далекого Сходу і Забайкалля". Інтерес японських ділових кіл викликають, насамперед, проекти, спрямовані на збільшення товарообігу між Європою і Азією, зокрема, проект розвитку і модернізації Транссибірської залізничної магістралі.

Бізнес Японії має наміри взяти участь також у проекті "Сахалін-материк", загальна вартість якого оцінюється у понад 300 млрд руб. Цей проект передбачає будівництво мостового переходу з материка на о. Сахалін, а також допоміжної залізничної гілки на острові та модернізацію Сахалінської залізниці. За умови реалізації проекту "Сахалін-материк", перспективним стає будівництво переходу між о. Сахаліном та японським о. Хоккайдо, що в кінцевому результаті дозволить створити міжнародний транспортний "коридор", який сполучить Південно-Східну Азію з Європою.

Водночас, російсько-японська зустріч на вищому рівні, що відбулася на Сахаліні, окрім розвитку економічного співробітництва, була спрямована на вирішення ключового політичного питання взаємин між Росією і Японією - проблеми "спірних територій". Т. Асо став першим главою японського уряду, який відвідав о. Сахалін після Другої світової війни. Як заявило МЗС Японії, поїздка прем'єра Т. Асо - чітке і остаточне підтвердження суверенітету Росії на Сахаліні. Водночас, Токіо сподівається на позитивні зрушення з боку Кремля у питанні спірних островів Південних Курил. Як заявив японський прем'єр, територіальна проблема обтяжує весь комплекс двосторонніх взаємин. Її не можна перекладати на чиновників, оскільки немає іншого способу вирішити цю проблему, окрім політичного. Нинішня японсько-російська зустріч на вищому рівні, вважають в уряді Японії, стала першим реальним кроком до вирішення територіальної проблеми. Учасники саміту, як відзначають японські інформаційні агентства, домовились прискорити роботу на переговорах із територіального питання, використовуючи при цьому нові, нешаблонні підходи. Слід також звернути увагу на те, що японський прем'єр за підсумками саміту у Південно-Сахалінську заявив журналістам, що зустріч з президентом Д. Медвєдєвим дозволила зробити важливий крок до розбудови стратегічних відносин між двома країнами в Азіатсько-Тихоокеанському регіоні (АТР).

Насамкінець, потрібно додати, що сахалінський саміт готувався заздалегідь. Питання налагодження постійного політичного діалогу між РФ та Японією опрацьовувалися під час візиту до Японії глави адміністрації президента РФ С. Наришкіна, який відбувся у грудні 2008 р. Тоді кремлівський високопосадовець провів обговорення проблемних моментів російсько-японських взаємин із прем'єр-міністром Т. Асо та міністром закордонних справ Японії Х. Накасоне. Отже, є підстави стверджувати, що японський напрямок стає важливим пріоритетом зовнішньополітичної стратегії Росії.

США: головні загрози - криза, Росія,…

Розвідувальні служби США оприлюднили доповідь про загрози національній безпеці, повідомляє Washington Profile. Найбільш серйозними небезпеками розвідка вважає глобальну економічну кризу, насильницький екстремізм (включаючи терористичні дії), організовану злочинність, суспільно-політичні процеси в країнах, що входять до так званої "Арки Нестабільності", та зростаючі виклики в Росії і Євразії.

У розділі "Арка Нестабільності" аналізуються можливі прогнозні сценарії розвитку суспільно-політичної ситуації у регіоні, що простягнувся від Близького Сходу до Південно-Східної Азії, зокрема в таких країнах, як Ірак, Іран, Ліван, Афганістан, Пакистан. Окрім цього, оцінюються негативні наслідки для США посилення "азіатських гігантів" - Китаю та Індії, а також реалізації "ядерних амбіцій" Північної Кореї. У доповіді проаналізовано також проблемні моменти розвитку ситуації на Балканах, у Латинській Америці та в Африці.

Великий розділ доповіді, який називається "Зростаючі виклики в Росії і Євразії", присвячено процесам, що відбуваються на теренах колишнього СРСР. Аналітики розвідки наголошують на тому, що Росія намагається змінити існуючий міжнародний і політичний порядок. На їх думку, "Москва активно налагоджує стосунки з регіональними лідерами, такими як Китай, Іран, Венесуела, що збільшує можливості її впливу на світові процеси. Росія також намагається зберегти і зміцнити свій контроль над маршрутами поставок енергоносіїв в Європі і Східній Азії. Москва переконана, що суттєва залежність Європи від російського газу збільшує політичну і економічну вагу Росії". Водночас, як відзначається у доповіді, Росія має найгірші серед усіх індустріально розвинених держав показники стану здоров'я населення. "Погане здоров'я російських дітей та молоді у сукупності із падінням народжуваності загрожують боєздатності російських збройних сил".

Серед "гарячих точок" та "осередків нестабільності на пострадянському просторі американська розвідка виокремлює Абхазію, Південну Осетію, Карабах, Україну, Білорусь та Центральну Азію. В Україні аналітиками прогнозується повільний прогрес у суспільному поступі, який буде гальмуватися слабкістю політичних інститутів, неврегульованістю "газових" стосунків з Росією та впливом фінансово-економічної кризи, що загрожує руйнівними наслідками українській економіці і стабільності у державі.

Стосовно Білорусі, американські розвідники вважають, що все більш активні зусилля Росії, спрямовані на отримання контролю над ключовими секторами економіки цієї країни, можуть примусити Мінськ встати на шлях покращення стосунків із Заходом, щоб створити противагу Москві. Водночас, як відзначається у доповіді, правлячі кола в Білорусі здатні повернутися на шлях репресій, якщо зростатиме масове невдоволення станом економіки.

Зоною нестабільності розвідка США вважає регіон Центральної Азії: п'ять держав з їх надто персоніфікованою політикою, слабкими державними інститутами, зростаючою соціальною нерівністю. Аналітики зазначають, що центральноазіатські держави слабо підготовлені до того, щоб справитися із викликами, які виходять від ісламського екстремізму, низьких темпів економічного розвитку, все більш гострих проблем розподілу водних ресурсів та продовольства.

*

* *

За даними опитування, проведеного Всеросійським центром вивчення громадської думки (ВЦВГД) 14-15.02.09 р., майже 70% росіян вважають можливим конфлікт з Україною через приналежність Криму. При цьому 17% опитаних не виключають, що це протистояння матиме збройний характер. Більше половини респондентів (52%) зазначили, що можливий конфлікт Росії з Україною через Крим, скоріше за все, буде дипломатичного характеру. Слід звернути увагу на те, що майже половина опитаних росіян (44%) заявила, що питання стосовно приналежності Криму слід обговорити неодмінно.

ІІІ. СВІТОВІ ПРОЦЕСИ

Азербайджан: чи обійде криза?

За останні п'ять років Азербайджан був лідером за темпами росту економіки серед країн СНД. У 2006 р. країна дала світовий та історичний рекорд приросту ВВП - 34,5%. За останні п'ять років, ВВП країни збільшився в 2,6 рази, а за 2008 р. - на 10,8%. (рис. 1). Практично розв'язана проблема безробіття. Значно знижено рівень бідності: в 2003 р. він складав 49%, у 2008 р. він знизився до 13,2%. Тому досвід Азербайджану заслуговує на особливу увагу для з'ясування поведінки економіки в умовах кризи та реагування влади на неї.

· На першому етапі рр. світова економічна криза практично не зачепила економіку Азербайджану. По-перше, Азербайджан слабо інтегрований у світову фінансову систему. По-друге, доходи від продажу нафти істотно послаблюють вплив кризи. Азербайджан накопив 20 млрд дол. золотовалютних резервів (ЗВР). У розрахунку на душу населення - це 2,5 тис. дол., що у 5 разів більше, ніж в Україні і навіть більше, ніж у Росії та Китаї.

· Однак впевненості, що Азербайджан зможе уникнути кризи, немає. Насамперед, зважаючи на зниження цін на нафту. Падає також азербайджанський експорт, скорочуються обсяги трансфертів трудових мігрантів, що працюють за кордоном. Все це рано чи пізно справить вплив на економіку республіки. Уже є факти відправки людей у примусові 2-3 місячні відпустки, зупинився будівельний сектор, банки призупинили видачу кредитів. Це є свідченням впливу світової кризи.

· Реальність загрози кризи в країні ще в 2008 р. було офіційно визнано на рівні глави держави та уряду. Уряд прийняв антикризову програму, мета якої - посилення державної підтримки підприємств-експортерів, розширення внутрішнього ринку, зміцнення фінансової дисципліни, підтримка реального сектора економіки та споживчого попиту населення.

· Національна валюта країни (манат) поки що стабільна. Однак його девальвація прогнозується експертами як неминуча, щонайменше на 20% по відношенню до долара вже до літа цього року. Адже в структурі імпорту країни 33% припадає на 4 великих країни СНД (РФ, Казахстан, Україну і Білорусь), які вже пішли на девальвацію нацвалюти. Здешевлення нацвалюти країн СНД здешевить їх експорт до Азербайджану. Тому Азербайджан не може залишатися в стороні від цих процесів.

· Тим часом, уряд і Нацбанк поки що не йдуть на девальвацію, а застосовують заходи підтримки манату в нинішньому коридорі, щомісячно витрачаючи до 150 млн дол. ЗВР. Протягом року для підтримки курсу манату доведеться витратити 1,8 млрд дол. Це - 10% ЗВР, не так вже й багато. Однак, у зв'язку з падінням цін на нафту, важливіше зберігати валютні резерви, ніж підтримувати манат, тим більше на користь інших країн СНД. Дискусії на цю тему зараз тривають у владі і політикумі країни.

З досвіду Азербайджану напрошуються три дуже важливі висновки для України.

Перший. Азербайджан має значно більший антикризовий потенціал, ніж Україна. Однак на відміну від уряду України, влада Азербайджану офіційно визнала загрозу кризи і необхідність боротьби з нею.

Другий. При наявності значно менших кризових загроз ніж в Україні, уряд Азербайджану прийняв антикризову програму, якої досі немає в Україні.

Третій. Маючи значні обсяги ЗВР, влада Азербайджану серйозно обговорює питання девальвації манату до 20%, тоді як влада в Україні нав'язує людям "міфічні установки" на суттєве зміцнення гривні.

Рис.1 Динаміка прирісту ВВП, %

Джерело: Статкомітет СНД

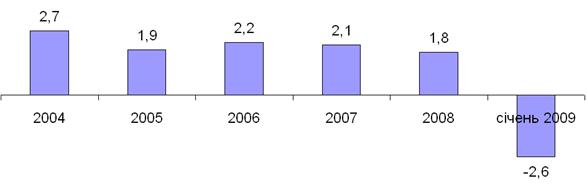

Японія: криза перевищила сподівання

В Японії традиційно була стабільна економіка і ринки. Після Другої світової війни Японія пережила майже 30-річне зростання економіки. Після того, Японія пережила майже 15-річну стагнацію ринку нерухомості. Водночас Японія роками бореться з дефляцією та ревальвацією єни - що є унікальністю для більшості країн. Загалом для історії економіки Японії велика кон'юнктура нехарактерна. Але наскільки все це характерно для нинішнього періоду світової економічної кризи?

У ІV кв. 2008 р. ВВП Японії скоротився на 3,3%. Такі темпи істотно перевищують зниження ВВП у США (-1%) і єврозоні (-1,5%). Це стало третім підряд квартальним скороченням, і відбулось вперше за останні 7 років. У річному обчисленні падіння ВВП склало 12,7%, що стало гіршим результатом з часів кризи, викликаної "нафтовим шоком" 1974 р. Більшість експертів не чекали такого серйозного зниження японського ВВП.

Однією з основних причин такого результату стало різке скорочення експорту Японії. У ІV кв. 2008 р. порівняно з ІІІ кв. експорт скоротився майже на 14%. Економіка Японії дуже залежна від експорту автомобілів, електроніки і побутової техніки, промислового устаткування. Через падіння світового і, особливо, американського попиту на ці товари, японські корпорації - Toyota Motor Corp, Sony Corp і Hitachi Ltd отримали збитки, чи не вперше за всю свою історію. Ці компанії вимушені скорочувати зайнятість, що послаблює внутрішній попит і гальмує економіку загалом. І це підтверджує динаміка кінця 2008 р.

· У листопаді проти листопада 2007 р. експорт впав на 26,7%, у грудні відповідно - на 35%.

· У грудні промислове виробництво скоротилось на 9,6%, і прогнозують, що це падіння продовжиться і в наступні місяці.

· У грудні рівень безробіття виріс до 4,4% - це рекордний рівень за останні три роки. 2,7 млн японців не мають роботи, у т. ч. 400 тис. - вже більше року.

· За прогнозами Центробанку Японії, загроза дефляції зберігатиметься до 2011 р., тому облікова ставка була понижена практично до нуля.

· На 2009 р. Міжнародний валютний фонд чекає зниження ВВП Японії на 2,6%. Такого спаду Японія давно не бачила (рис. 1).

Загалом, темпи приросту чи спаду економіки Японії невеликі. Тут немає тієї полярності в темпах, як в країнах СНД, де амплітуда коливань в динаміці вимірюється десятками відсотків. Однак ціна одного відсотка кризового падіння в Японії набагато вразливіша, ніж у країнах, що розвиваються.

Рис. 1. Динаміка ВВП Японії, %

Джерело: OECD.StatExtracts

Антикризовий форум: поки що розмови!

14 лютого в Римі відбулась зустріч міністрів фінансів і голів Центробанків країн "великої вісімки". Форум відзначив, що глобальна криза продовжиться у 2009 р., а для боротьби з нею необхідно відновити довіру до світової фінансової системи. На Форумі обговорювались наступні основні питання:

· Стабілізація фінансових ринків, підвищення ліквідності банків та відновлення довіри до них.

· Негайна реформа фінансової системи, "фундаментальну слабкість" якої виявила глобальна криза.

· Реформа міжнародних інститутів, насамперед МВФ, та наповнення його коштами.

· Розширення участі країн, що розвиваються, у МВФ і Світовому банку, збільшення їх представництва та фінансової відповідальності.

Довідково: МВФ отримав кредит у Японії на суму 100 млрд дол., що складає близько 31% від загального обсягу квот членів МВФ.

· Боротьба з протекціонізмом, збереження відкритої системи світової торгівлі та інвестицій як необхідної умови глобального процвітання.

· Підтримка економічного зростання, зайнятості та зміцнення фінансового сектору.

· Виявлення можливих зон ризику для різних економік і вжиття заходів попередження криз в майбутньому.

· Розвиток сільського господарства і посилення продовольчої безпеки в світі.

· Підписання посткіотських угод про зміну клімату за безумовної участі в них Китаю і США.

· Вироблення "нового глобального стандарту" і підготовка конкретних пропозицій з цього питання.

· Створення так званого bad bank, в якому доцільно зібрати всі "токсичні" цінні папери.

· Загроза переростання світової економічної кризи в кризу гуманітарну.

Звідси напрошуються два висновки:

Перший. При всій важливості зустрічі міністрів фінансів G-8, поки що продовжились лише розмови, започатковані у листопаді лідерами країн G-20 у Вашингтоні на ту ж тематику і в тому ж ключі. Надані тоді доручення і поставлені завдання (а терміни вже сходять), поки що не виконуються.

Другий. Тим часом, проблеми гіпертрофованості світової фінансової системи стають дедалі більш очевидні. За останні роки частка віртуальних (не реальних) ресурсів на міжнародному ринку капіталу зростала так швидко, що сягнула величезних обсягів і диспропорцій (рис. 1). В структурі міжнародного капіталу неймовірно зросла частка боргових інструментів та міжбанківських кредитів і депозитів. Це ті ж самі сумнозвісні сек'юритизовані активи, які спричинили ескалацію американської іпотечної кризи на всю світову фінансову систему.

Рис. 1 Потоки міжнародного ринку капіталу, трлн дол. США

Рис. 1 Потоки міжнародного ринку капіталу, трлн дол. США

Джерело: Mapping global capital markets. Forth & fifth

annual report. D. Farell, S. Lund and others. –

San Francisco: McKinsey GlobalInstitute. 2008. – P.42.

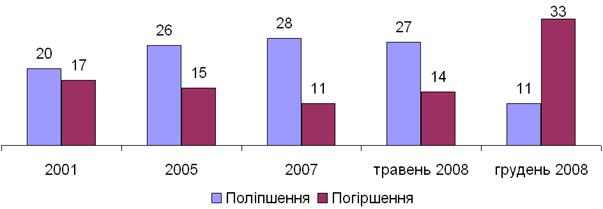

Росія: криза споживчих настроїв

Міжнародний інститут маркетингових і соціальних досліджень ГФК-Русь провів дослідження споживчих настроїв росіян в умовах кризи. Результати досліджень мають адекватне значення і для України, зважаючи на схожу структуру купівельної спроможності населення. Опитування показало, що, починаючи з 2001 р., очікування погіршення матеріального становища постійно знижувались, аж до кінця 2007 р. З травня 2008 р. ці очікування знову почали зростати. У грудні 2008 р. вони вже сягнули 33% - удвічі вище показника 2001 р. (рис. 1).

Водночас, з 2001 по 2007 р. постійно зростали очікування поліпшення матеріального становища. У травні 2008 р. це зростання призупинилося, а в грудні 2008 р. стався обвал. Лише 11% очікували поліпшення становища, - майже втричі менше, ніж у 2007 р. Таких показників, як у грудні 2008 р., не було з 1998 р. Як наслідок, у грудні 2008 р. різко впав зведений індекс споживчого настрою.

Таким чином, статистичні показники споживчої поведінки (за рівнем роздрібного товарообороту) поки що не дуже відображають кризу. Однак, суб'єктивне ставлення споживачів - протилежне. Всі індекси споживчих настроїв не просто погіршилися, а повалилися. Це не може не позначитися уже найближчим часом на роздрібному товарообігу і на реальній економіці.

Рис.1 Очікування зміни матеріального становища населення

на найближчі 12 міс., % опитаних

Джерело: СМИ "Независимая газета" від 20.01.2009

Криза бізнес-менеджменту

Останні опитування Міжнародної компанії Antal International по 2700 компаніях з 107 країн показали дуже цікаву реакцію бізнесу на кризу. Якщо згрупувати всі опитані компанії за їх фінансовим станом на 4 групи: сильні, стабільні, страждаючі і банкрутуючі, то стає очевидно, що їх поведінка не завжди адекватна кризовій ситуації (рис. 1). Звідси напрошуються певні висновки:

· Сильні компанії ведуть себе практично так, як у нормальних, докризових умовах. Вони продають і купують активи, залучають зовнішні кошти, розширюють ринки збуту, інвестують в нові товари і персонал. Можна сказати, що структура напрямів і активність діяльності цих компаній адекватні їх фінансовим можливостям.

· Стабільні компанії порівняно мало інвестують у персонал і надмірно набувають нових активів. Вони також недостатньо уваги приділяють залученню нових коштів, пошуку ринків збуту, інвестуванню в нові товари і персонал. Захоплюючись придбанням активів, ці компанії можуть переоцінити свої можливості.

· Страждаючі компанії дуже активно шукають зовнішні джерела фінансування і позбавляються власних непотрібних активів. В цьому плані їх дії цілком логічні і виправдані. Однак, ці компанії мало працюють над розширенням ринків збуту, хоч багато інвестують в нові товари. Водночас, ці компанії відносно багато інвестують в персонал та набувають нових активів, хоч їх основна проблема - як вижити?

· Банкрутуючі компанії цілком виправдано багато займаються продажею своїх активів, пошуком зовнішніх джерел фінансування. Однак, важко погодитись з доцільністю і виправданістю їх високої активності у напрямі пошуку ринків збуту, інвестування в нові товари та персонал, а також набуття нових майнових прав.

Отже, зазначені результати опитування свідчать, що бізнес-менеджмент в кризових умовах, в значній мірі, працює за старими докризовими шаблонами та не перебудував свою роботу. Тобто в умовах кризи бізнес-менеджмент ще не став антикризовим.

Рис.1 Напрями, в яких активізувалась діяльність

компаній в умовах кризи, % опитаних

Джерело: "Ведомости" від 28.01.09

Відповідальний за випуск Гайдуцький Павло Іванович

Науковий директор "ІСО",

доктор економічних наук, професор

е-mail: Pavel. *****@***