Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОЦЕНКА И ПРОГНОЗ ЛИКВИДНЫХ СРЕДСТВ КОММЕРЧЕСКОГО БАНКА МЕТОДОМ ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ

,

Государственный социально-экономический университет, Саратов, Россия

Объем ликвидных средств банка является одним из основных факторов, обуславливающих выбор управленческих решений по проведению финансовых операций и формированию уровня доходности банка.

Решение задачи оценки и прогнозирования ликвидности достигается путем создания модели, отслеживающей качество, срочность, объемы активов и пассивов банка и соотношений между ними. Для решения этой задачи весьма полезными могут оказаться методы имитационного моделирования (ИМ).

Авторами использовалась система ИМ GPSS World, хорошо зарекомендовавшая себя при решении задач экономики и управления в «дискретно-событийной постановке» [1].

Рассматриваются три финансовых потока коммерческого банка: поток вносимых в банк депозитов (в модели - депозиты-транзакты), поток выдаваемых банком кредитов (в модели - кредиты-транзакты), поток межбанковских кредитов, которые запрашиваются банком в случае опасного снижения ликвидных финансовых средств банка (в модели - межбанковские кредиты-транзакты).

В условиях экономической неопределенности доля обязательств до востребования (остатки на расчетных счетах юридических лиц, на карточных зарплатных счетах и т. п.) в структуре пассивов банка может достигать%. В модели эта важная компонента банковской ликвидности, описываемая дискретной случайной функцией времени ![]() с существенной автокорреляцией и непараметрическим распределением, имитируется с помощью оригинального алгоритма.

с существенной автокорреляцией и непараметрическим распределением, имитируется с помощью оригинального алгоритма.

Таким образом, для расчета т. н. «мгновенной» банковской ликвидности ![]() в каждый момент времени

в каждый момент времени ![]() использовалось соотношение:

использовалось соотношение:

, (1)

, (1)

где  - сумма всех принятых банком депозитов,

- сумма всех принятых банком депозитов, ![]() - сумма всех депозитов, возвращенных банком вкладчикам (с процентами),

- сумма всех депозитов, возвращенных банком вкладчикам (с процентами),  - сумма всех кредитов, возвращенных банку (с процентами),

- сумма всех кредитов, возвращенных банку (с процентами), ![]() - сумма всех выданных кредитов,

- сумма всех выданных кредитов, ![]() - сумма полученных банком для пополнения ликвидности межбанковских кредитов,

- сумма полученных банком для пополнения ликвидности межбанковских кредитов,  - сумма возвращенных банком межбанковских кредитов (с процентами).

- сумма возвращенных банком межбанковских кредитов (с процентами).

Все входящие в (1) переменные - функции дискретного времени ![]() ,

, ![]() - номер банковского дня.

- номер банковского дня.

| ||

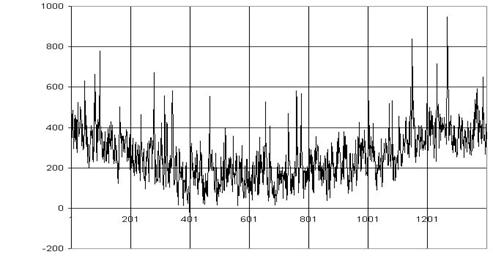

Рис. Зависимость мгновенной ликвидности банка (млн. руб.) от |

На рисунке приведена одна реализация имитируемого случайного процесса.

Расчеты показали, что при достижении вероятности невозврата кредитов величины 0,14 - 0,16 возникают серьезные проблемы с банковской ликвидностью.

Список литературы

1. , , . Имитационная модель производственного процесса как элемент системы управления промышленным предприятием // Прикладная информатика. 2007. № 3(9). С. 3-11.