Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Группа з-867-б Факультет ФДО

УЧЕТ РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ И ОБЕСПЕЧЕНИЮ В АМАКИНСКОЙ ГЕОЛОГОРАЗВЕДОЧНОЙ ЭКСПЕДИЦИИ АК «АЛРОСА»

Руководитель –

Актуальность данной темы определяется тем, что в настоящее время социальное страхование является главным институтом защиты человека.

К тому же в системе учета организации расчеты по социальному страхованию и обеспечению занимают важное место, так как являются составной частью себестоимости продукции и прямо влияют на финансовый результат деятельности предприятия.

С 2010 года работодатели вместо единого социального налога уплачивают страховые взносы в бюджет Пенсионного фонда, Фонд социального страхования, Фонд обязательного медицинского страхования. При этом функции администрирования страховых взносов на обязательное пенсионное и обязательное медицинское страхование, т. е. учет, контроль и взыскание, возлагаются на Пенсионный фонд.

Целью данной работы является исследование процесса учета, расчета и анализа страховых взносов по обязательному страхованию и обеспечению на предприятии.

Для достижения данной цели поставлены следующие задачи:

- изучить теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды;

- провести анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды;

- рассмотреть направления совершенствования действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды.

Объектом исследования является Амакинская геологоразведочная экспедиция АК «АЛРОСА». Предметом - действующий механизм исчисления и уплаты, направления совершенствования страховых взносов.

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Выполнение принципа – «сегодняшний» работник содержит «вчерашнего» работника – становится затруднительным. Это привело к необходимости проведения пенсионной реформы

Одним из этапов ее проведения была отмена единого социального налога с января 2010 федеральным Законом от 01.01.2001г

Изменения по ставкам страховых взносов во внебюджетные фонды и предельного уровня годовой заработной платы обозначены в таблице 1.

Таблица 1- Изменения ставок страховых взносов во внебюджетные фонды Российской Федерации в годах

Внебюджетные фонды | 2010 год | 2011 год | 2012 год |

Пенсионный фонд | 20 % | 26 % | 22 % |

ФСС | 2,9 % | 2,9 % | 2,9 % |

ФФОМС | 1,1 % | 2,1 % | 5,1 % |

ТФОМС | 2 % | 3 % | - |

Суммарная ставка | 26 % | 34 % | 30 % |

Предельная величина базы | руб. | 465000 руб. | 512000 руб. |

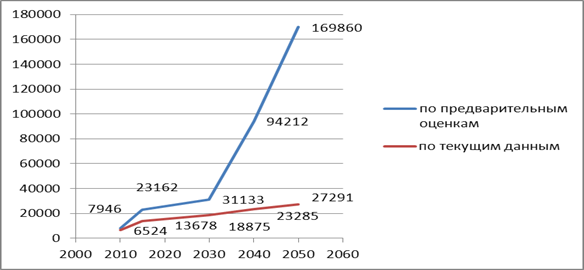

На рисунке 1 представлена динамика среднегодового размера пенсий в РФ до 2050г.

Рис 1 - Среднегодовой размер трудовой пенсии в Российской Федерации, руб.

Разбалансированность бюджета ПФР достигнет своего максимума в начале 2020 годов. При этом если в 2010 году несбалансированность составляла около 18 % от общего объема средств, направляемых на выплату страховой части трудовых пенсий, то к 2050 году этот показатель возрастет почти в 5 раз и превысит 85 %. Поскольку источником покрытия недостающих финансовых ресурсов по действующему законодательству являются средства федерального бюджета, и тогда можно говорить не о дефиците пенсионного бюджета, а исключительно о финансовой необеспеченности страховых пенсионных обязательств государства.

При этом темпы роста расходных обязательств федерального бюджета на покрытие дефицита пенсионной системы вплоть до середины 2020-х годов будут опережать темпы роста заработной платы в стране, а в последующие годы - даже темпы роста инфляции. Такая негативная тенденция обусловлена множеством причин. Однако наиболее существенный вклад в нарастание разбалансированности бюджета ПФР вносит фактор снижения доли налогово-страховых отчислений на формирование пенсионных прав застрахованных лиц, определенных действующим налоговым законодательством.

В долгосрочной перспективе при сохранении условий формирования пенсионных прав объем средств, поступающих в систему обязательного пенсионного страхования, по причине опережающего роста размера заработной платы будет сокращаться. Еще быстрее будет снижаться эффективный тариф взносов на страховую часть трудовой пенсии.

Ответственность государственного бюджета по финансированию базовой части трудовой пенсии для поддержания в долгосрочной перспективе среднего размера социальной пенсии на уровне прожиточного минимума пенсионера в Российской Федерации, достигнутого к 2010 году, и соответствующего повышения размеров базовых частей трудовых пенсий сократится с 8,7 % фонда оплаты труда в 2010 году до 2,1 % в 2050 году, т. е. более чем в 4 раза.

Государственные обязательства по финансированию страховой части трудовой пенсии будут увеличиваться, опережая рост доходов ПФР, исходя из взносов на страховую часть трудовых пенсий и темпов роста заработной платы. Однако суммы текущих поступлений в бюджет ПФР, по актуальным расчетам, будут сокращаться по причине планируемого уменьшения численности занятых трудовой деятельностью. Возникающую разницу придется полностью покрывать за счет средств федерального бюджета во всевозрастающем размере: с 1,5 % фонда оплаты труда в 2010 году до 4,1 % к 2022 году.

Таким образом, есть вероятность, что к 2050 году финансирование пенсионной системы почти полностью отойдет от страховых принципов, так как 3/4 доходов будут составлять не страховые поступления, а средства федерального бюджета. При этом доля расходов бюджета на финансирование пенсионной системы, включая накопительную составляющую, сократится на 6%, что недопустимо низко для мировой практики пенсионного страхования.

Как показывают долгосрочные расчеты, объем средств, направляемых на накопление, с учетом ожидаемых параметров развития экономики и доходности финансового рынка в условиях нашей страны недостаточен даже для сохранения накопленного пенсионного капитала и поддерживания заданного целевого уровня замещения утраченного заработка. Накопительная составляющая трудовой пенсии не окажет позитивного влияния на показатели пенсионной системы.

К 2050 году доля накопительной части в общем размере трудовой пенсии по старости не превысит 15 %. Средний размер накопительной части при этом составит менее 1 % среднемесячной начисленной заработной платы, т. е. в 10 раз ниже установленного тарифа на накопление даже с учетом реальной доходности 4 %.

К 2022 году средний размер трудовой пенсии, по предварительным оценкам, превысит пенсию по действующей системе в 2 раза, а к 2050 году - более чем в 6 раз.

На базе Амакинской геологоразведочной экспедиции исследованы теоретические и практические основы учета расчетов по социальному страхованию и обеспечению.

Амакинская ГРЭ — структурное подразделение АК «АЛРОСА», организация для широкомасштабных работ на территории Якутии, проводящая поиски и детализацию алмазных месторождений. Основные партии экспедиции базируются в посёлках Айхал и Удачный Мирнинского района Республики Саха (Якутия).

В таблице 2 представлены основные корреспонденции по начислению страховых взносов во внебюджетные фонды. Учет расчетов по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников в Амакинской ГРЭ ведется на Счете 69 «Расчеты по социальному страхованию и обеспечению» с применением соответствующих субсчетов.

Таблица 2 – Корреспонденции счетов по учету расчетов по социальному страхованию и обеспечению.

Содержание операций | Дебет | Кредит |

Перечислены страховые взносы в ФСС, ПФР, ФФОМС | 69-1, 69-2, 69-3 | 51 |

Начислены пособия за счет средств ФСС | 69-1-1, 69-1-2 | 70 |

Начислена заработная плата сотрудникам | 20,44, 26, 08… | 70 |

Начислены страховые взносы: | ||

- На обязательное социальное страхование, 2,9% | 20,44, 26, 08… | 69-1 |

- На обязательное пенсионное страхование , 22% На страховую часть трудовой пенсии На накопительную часть трудовой пенсии | 20,44, 26, 08… 20,44, 26, 08… | 69-2-1 69-2-2 |

- На обязательное медицинское страхование, 5,1% | 20,44, 26, 08… | 69-3 |

В таблице 3 представлен анализ страховых взносов за период с 2009 по 2011 год. Сумма выплат и иных вознаграждений в пользу физических лиц, в общем, за исследуемый период, несмотря на имеющуюся тенденцию к уменьшению среднесписочной численности работников, имеет тенденцию к росту. Так, в 2010 году по сравнению с 2009 годом рост произошел на 19 %, а в 2011 году по сравнению с 2010 годом на 31 %. Это связано с увеличением фонда оплаты труда. При этом контингент работников 1967 г. р. и моложе становится больше, соответственно и выплат данной категории работников в 2010 году по сравнению с 2009 годом увеличились на 28 %, а в 2011 году по сравнению с 2010 годом увеличились на 40 %.

Таблица 3 – Расчет и анализ страховых взносов по тарифу, установленному для АГРЭ АК «АЛРОСА» за период с 2009 по 2011г., в руб.

Наименование показателя | 2009 год | 2010 год | % к 2009 году | 2011 год | % к 2010 году |

1 | 2 | 3 | 4 | 5 | 6 |

Среднесписочная численность | 826 | 700 | 85 | 670 | 96 |

Сумма выплат и иных вознаграждений в пользу физических лиц (ст. 7 ФЗ № 000) всего 1966 г. р. и старше 1967 г. р. и младше | 119 111 128 | 131 124 140 | |||

Суммы, не подлежащие обложению страховыми взносами (ч.1,2 ст. 9 ФЗ № 000) всего 1966 г. р. и старше 1967 г. р. и младше | - - - | 111 93 126 | |||

Суммы, превышающие предельную величину базы для начисления страховых взносов (ст. 8 ФЗ № 000) всего 1966 г. р. и старше 1967 г. р. и младше | - - - | 178 164 199 | |||

База для начисления страховых взносов на обязательное пенсионное страхование 1966 г. р. и старше 1967 г. р. и младше | 75 66 86 |

| 118 108 126 | ||

База для начисления страховых взносов на обязательное медицинское страхование | 75 | 118 | |||

Начислено страховых взносов на ОПС - страховая часть - накопительная часть |

7329513 |

8181338 | 150 161 112 |

| 153 158 126 |

Начислено страховых взносов на обязательное медицинское страхование ФФОМС ТФОМС | 7485649 2884064 4601585 | 7994854 2836883 5157971 | 107 98 112 |

9420241 6079844 | 194 332 118 |

Изменения, произошедшие в законодательстве в отношении страховых взносов на обязательное пенсионное страхование и обеспечение повлияли на расчет страховых взносов страхователями, отчетность и их учет. База для начисления страховых взносов в 2010 году по сравнению с 2009 годом уменьшилась, в общем, на 25 %, начисленные страховые взносы на обязательное пенсионное страхование увеличились в 1,5 раза. Из этого можно сделать вывод, что нагрузка на предприятие увеличилась. Увеличение базы для начисления страховых взносов на ОПС в 2011 году по сравнению с 2010 годом как и увеличение начисленных взносов на ОМС произошло по причине роста фонда оплаты труда. Анализ страховых взносов представлен в таблице 4.

Таблица 4 – Анализ страховых взносов во внебюджетные фонды АГРЭ АК «АЛРОСА» за период с 2009 по2011г.

Наименование показателя | 2009 год | 2010 год | % к 2009 году | 2011 год | % к 2010 году |

1 | 2 | 3 | 4 | 5 | 6 |

Численность работников (чел) | 826 | 700 | 85 | 670 | 96 |

Выплаты в пользу физических лиц (ФОТ) | 119 | 131 | |||

Страховые взносы на обязательное пенсионное страхование | 150 | 153 | |||

Страховые взносы на обязательное медицинское страхование | 7485649 | 7994854 | 107 | 194 | |

Страховые взносы на обязательное социальное страхование | 6899447 | 7445778 | 108 | 8720579 | 117 |

Итого страховых взносов | 138 | 154 | |||

Страховых взносов на 1 работника | 59043 | 95863 | 162 | 154120 | 161 |

Процент страховых взносов от ФОТ в % | 14 | 16 | 114 | 19 | 119 |

Таким образом, при уменьшении количества работников в среднем на 9 % в год, сумма страховых взносов на обязательное пенсионное, медицинское и социальное страхование растет в среднем на 46 % в год. Процент страховых взносов к выплатам в пользу физических лиц также имеет тенденцию к увеличению в среднем на 16,5 %.

Что касается базы для начисления страховых взносов в ФОМС и ТФОМС то здесь можно сказать, что при уменьшении налоговой базы для исчисления страховых взносов на обязательное медицинское страхование на 25 %, взносы в ФФОМС уменьшились всего на 2 %, а в ТФОМС увеличились на 12 %.

За исследуемый период на Амакинской ГРЭ АК «АЛРОСА» увеличивалась нагрузка по начислениям во внебюджетные фонды. Соответственно себестоимость выпускаемой продукции ежегодно увеличивалась как минимум на 16,5 %.

Предложения по совершенствованию системы социального страхования и формирования пенсионных прав:

- предоставление гражданам дифференцированного пенсионного обеспечения с учетом личного участия в государственной пенсионной системе солидарного характера;

- для граждан, принявших решение работать после достижения пенсионного возраста и отсрочить назначение пенсии, предусмотреть ее установление в более высоком размере за счет введения льготного порядка перерасчета пенсионных прав;

- предусмотреть различные варианты формирования добровольных пенсионных накоплений работниками;

- предусмотреть меры экономического стимулирования, направленные на сохранение и развитие корпоративных пенсионных систем;

- предусмотреть меры против обесценивания пенсионных накоплений в связи с инфляцией;

- введение соотносимости страховых выплат к размеру заработка, с которого взимаются взносы в части пособий по болезни, беременности и родам, уходу за ребенком до полутора лет.