Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

| Институт страхового и инвестиционного бизнеса |

ФИО:

Открытый вебинар

Условие задачи | Ваш | Начисляем балл | |||||||||||||||||||||||||||

1. Дано: Смертность: Актуарная иллюстративная таблица смертности Ставка доходности 6% годовых. Вычислите:

а) 6,4 б) 6,6 в) 6,8 г) 7,0 д) 7,2 4 балла | |||||||||||||||||||||||||||||

2. Рассчитайте (с округлением до ближайшей тысячи) ожидаемую современную стоимость срочного ежемесячного аннуитета пренумерандо для лица в возрасте 50 лет, если в первые 10 лет выплачивается 200 рублей ежемесячно, а в последующие 10 лет выплачивается 300 рублей ежемесячно. Смертность: Актуарная иллюстративная таблица смертности (основная) Ставка доходности: 4% годовых а) 29000 б) 31000 в) 33000 г) 35000 д) 37000 4 балла | |||||||||||||||||||||||||||||

3. По условиям полиса долгосрочного страхования жизни премии вносятся в начале каждого года действия полиса, а выплаты страхового обеспечения производятся в конце года. Возраст страхователя на начало действия страхования Через Известно, что (i) (ii) и выполняется соотношение

Вычислите а) 0,020 б) 0,026 в) 0,030 г) 0,036 д) 0,040 4 балла | |||||||||||||||||||||||||||||

4. 1 января 2008 года компания заключила большое количество договоров страхования на дожитие на 30 лет с лицами в возрасте 25 лет. По всем договорам страховые суммы составляют 100 000, страховые взносы уплачиваются в течение всего срока договора, в начале каждого года страхования, величина нетто-премии 1 800,0. 1 января 2012 года действовал 2 350 договор страхования. В течение года 6 застрахованных умерли. Определить прибыль компании от смертности в течение 2012 года, не учитывая издержки, используя нетто-резервы, рассчитанные с помощью Актуарной иллюстративной таблицы (основной) и ставки доходности 4%. а) б) в) г) 16 401 д) 16 646 4 балла | |||||||||||||||||||||||||||||

5. Количество убытков по определённому сегменту страховых полисов имеют экспоненциальное распределение со средним = 100. Страховая компания хочет заключить договор перестрахования на базе эксцедента убытка с уровнем собственного удержания M таким, что по 8 из 10 требований перестраховщик не участвует. Для убытков c размером M = 161, пускай XI означает количество убытков страхователя, а XR количество убытков перестраховщика. Рассчитайте E(XI) иE(XR). а) E(XI) =20 и E(XR)= 80 б) E(XI) =50 и E(XR)= 50 в) E(XI) =70 и E(XR)= 30 г) E(XI) =40 и E(XR)= 60 д) E(XI) =80 и E(XR)= 20 3 балла | |||||||||||||||||||||||||||||

6. В таблице ниже представлены выплаты по убыткам страховой компании в единицах по 5 000 евро:

Инфляция за 12-месячный период в середине каждого года задана величинами: 2 5% 5,5% 5,4% Предполагается, что будущая инфляция, начиная с 2007 г., отсутствует. Убытки полностью урегулируются к окончанию 3-го года развития. Вычислите величину неурегулированных убытков, относящихся к 2007 году убытка, используя метод цепной лестницы с поправкой на инфляцию. а)2 ,6 тыс. евро. б) 13 082 тыс. евро. в)11 784 тыс. евро. г)2 ,4 тыс. евро. д)12 727 тыс. евро. 7 баллов | |||||||||||||||||||||||||||||

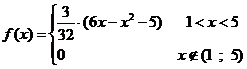

7. Число страховых случаев по портфелю страхования стиральных машин распределено по Пуассоновскому закону с параметром равным 50. Размер страховой выплаты по каждому случаю является случайной величиной 100X, где Х имеет распределение с функцией плотности вероятности :

Кроме того, для каждого страхового случая (независимо от стоимости ремонта) есть 30% вероятность того, что будет выплачена дополнительная фиксированная сумма в размере 200 руб. за повреждения, произведенные водой. Рассчитайте среднее и дисперсию убытка. а)E=360; D=16400.63; б) E=360; D= в) E=300; D= г) E=300; D= д) E=600; D= 6 баллов | |||||||||||||||||||||||||||||

8. Облигация номиналом 100 сроком на 15 лет с купонной ставкой 9%, начисляемых каждые полгода, продается по цене 94. Найдите ставку доходности. а) 3,94% б) 4,!5% в) 4,89% г) 5,11% д) 5,23% 3 балла | |||||||||||||||||||||||||||||

9. Ссуда в размере 1000 погашается ежегодными платежами (постнумрандо) в течение 20 лет по эффективной ставке 5%. Найти процентную часть 11-го платежа. а) 30,98 б) 31,29 в) 32,15 г) 32,49 д) 34,08 5 баллов | |||||||||||||||||||||||||||||

10. Спот-цена акции равна 100, стандартное отклонение годовой доходности равно 35%. Ставка без риска составляет 5% годовых. Определить величину премии трехмесячного европейского опциона пут со страйком 90. а) 2,33 б) 2,46 в )2,58 г) 2,64 д) 2,70 4 балла | |||||||||||||||||||||||||||||

11. Спот-цена акции равна 95, ставка без риска составляет 10% годовых. Европейский опцион пут на акцию со страйком 100 истекает через 30 дней. Определить нижнюю границу премии опциона. а) 5,15 б) 4,78 в) 3,65 г) 4,18 д) 2,30 3 балла |

Всего 43 балла

Набрано баллов

Процент